并购企业知识吸收能力对创新绩效的影响研究

|

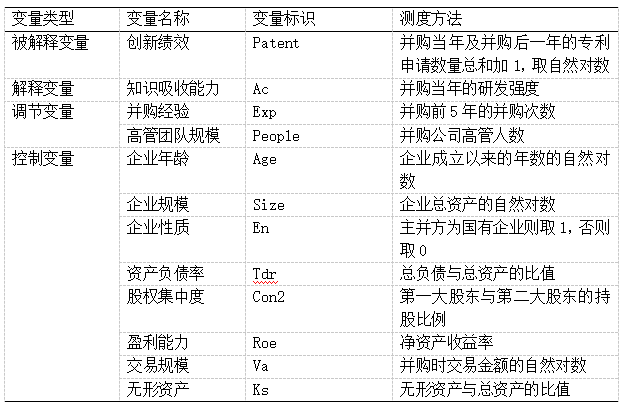

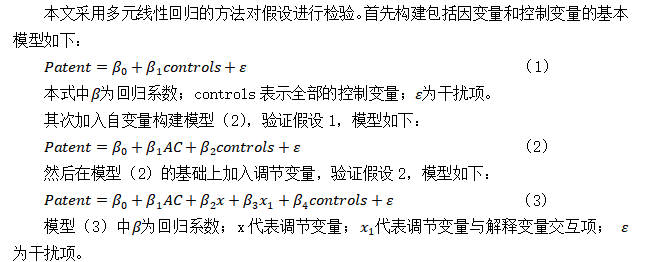

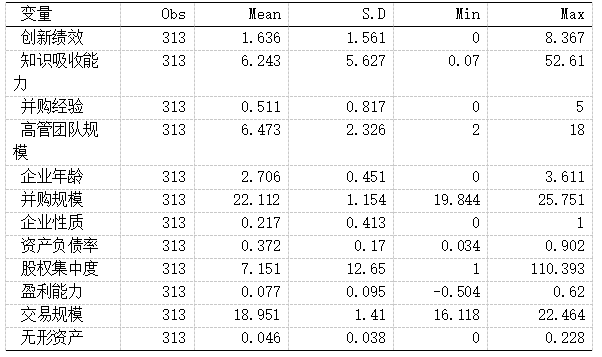

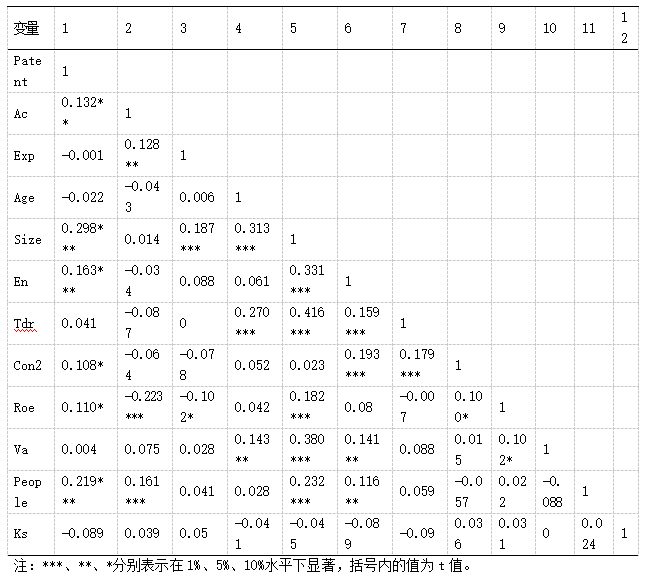

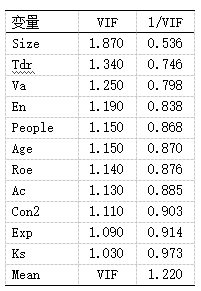

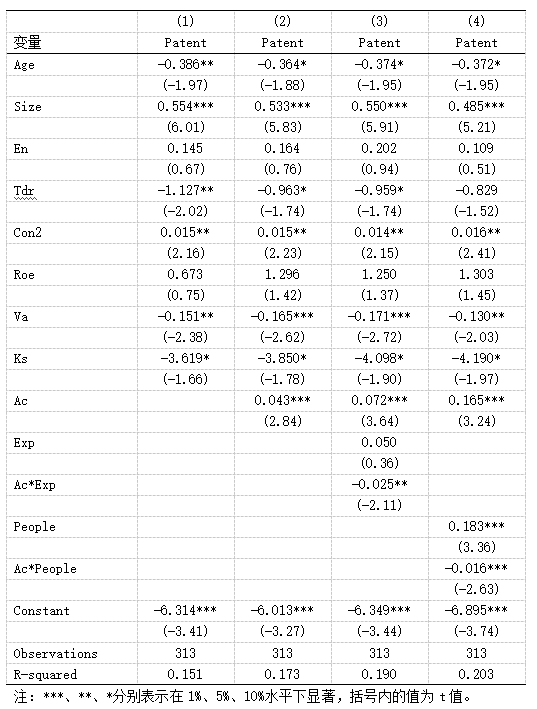

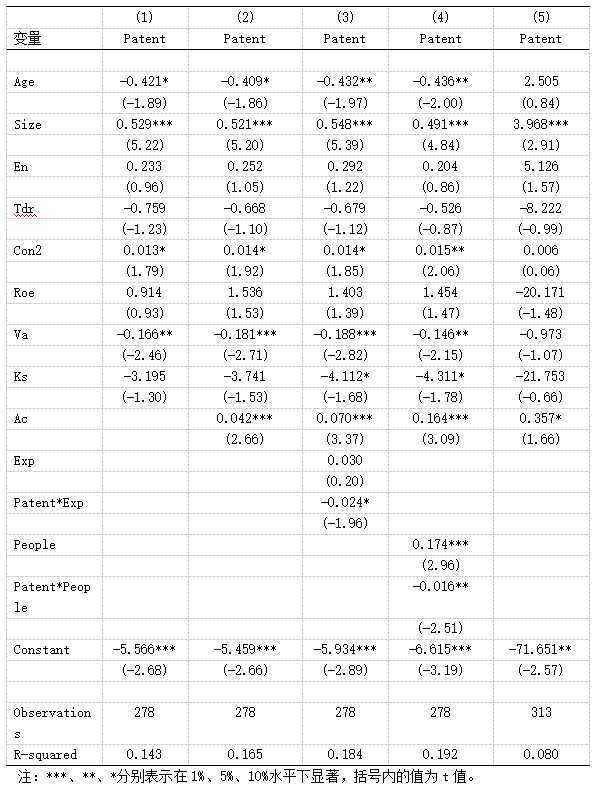

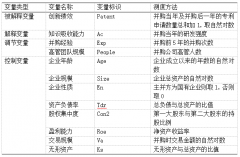

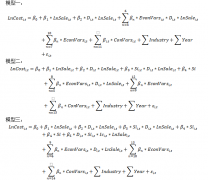

崔克农 (太原科技大学经济与管理学院,山西 太原 030024) 基金项目:太原科技大学科研启动基金项目“中国企业海外并购无形资源获取与转移扩散机制研究”(W20202003);山西省教育科学“十四五”规划课题“委托代理视角下我国高等教育质量提升路径研究”(GH-21539);山西省软科学研究项目“股权激励内部控制与企业投资效率”(2019041014-6)。 摘要:目前并购已成为企业提升创新绩效的主要方式,并购能否创造价值,以及并购后哪些因素会影响企业的创新绩效已成为并购领域不断探索的主题。基于协同创新理论,本文对中国上市公司中计算机、通信和其他电子设备制造业、医药制造业、汽车制造业和铁路、船舶、航天航空和其他运输设备制造业的A股并购事件进行了研究。结果表明,企业知识吸收能力对并购后企业创新绩效具有促进作用,即知识吸收能力越强,越有利于并购后企业创新绩效的提升。同时并购经验和高管团队规模均对知识吸收能力与创新绩效之间的关系有负向调节作用。 关键词:知识吸收能力;创新绩效;并购经验;高管团队规模 一、引言 随着经济全球化的不断深化,信息技术的发展与更迭也在以前所未有的速度向前推进。自十八大以来,我国就一直强调创新的重要性,非常重视创新。并且,当前我国的经济处于“新常态”背景下,我国的经济急需提升,企业必须要从要素驱动转向创新驱动。党的十九大与二十大也分别提出了推进建设社会主义创新型国家和抓创新就是抓发展,谋创新就是谋未来的观点。由此可见创新的重要性,企业要想与时俱进、长远发展就要不断创新,适应行业发展趋势。 目前企业提升创新能力的方式主要有两种,一是自主创新,但是它有一些明显的缺点,自主研发所需要耗费的人力、财力和精力比较多,同时研发的结果是未知的,不能确定研发是否可以成功,自主创新研发时间比较长,结果的不确定性比较大,所需要付出的成本比较大,研发出来的产品不知是否符合预期,是否可以为企业带来经济效益。二是外部获取,即并购,它可以帮助企业直接获取目标企业的资源,这可以节约时间和人力,也避免了自主研发失败的可能性,为公司节省研发时间,同时并购还可以打破企业间的行业壁垒。当前并购已成为企业提升创新能力最简便、最快捷的方式,国内并购市场格外活跃。那么企业如何提升自身的创新绩效?企业自身的知识吸收能力会对创新绩效有什么影响?有哪些因素会影响他们之间的关系? 现有很多关于研究并购与企业创新绩效关系的文献,特别是国家鼓励创新以来,单独依靠自己的闭门造车已经满足不了企业的发展。企业需要超越组织边界,获取新的资源,来进行创新活动。通过并购获得的创新资源不但可以直接弥补企业在创新领域的不足,而且还能获得目标企业的研发团队及核心技术人员[1],进而提升企业创新绩效。本文基于近十年制造业上市公司的国内并购数据,对知识吸收能力与企业创新绩效之间的关系进行了探讨。 进一步看,企业并购虽能提升企业创新绩效,但是自身的知识吸收能力也是关键因素,并购只是引进资源,能否充分利用外部知识才是提升创新能力的关键,不少学者验证知识吸收能力对企业创新绩效有促进作用[2],但关于哪些因素会影响它们之间关系的研究较少。本文则围绕并购经验和高管团队规模如何影响知识吸收能力与企业并购后企业创新绩效进行研究。本论文在已有文献的基础上,深入探讨了并购后企业创新绩效的影响因素,并着重研究了知识吸收能力与并购后企业创新绩效之间的直接联系,同时也分析了影响这两者关系的因素。 二、理论分析与研究假设 1.企业并购与企业创新绩效 在经济快速发展的今天,企业已成为创新的主体。但是仅依靠企业自身的能力是不够的,企业要敢于突破边界,不断探索外部知识,从而提升自身的创新能力。作为企业核心竞争力以及发展动力的来源,创新能力对企业的结构转型以及资源的获取有重要意义。企业在技术演化过程中容易形成路径依赖,仅依靠自身的能力难以形成突破式创新,而企业并购则可以在短时间内快速获取外部知识。由此可见并购是提升企业创新绩效的有效途径之一。 企业通过并购获取市场、技术等资源,这些资源和能力是原本企业内部缺少的,同时又为创新活动所需的,对提升企业创新能力及实现创新绩效有很大的意义。周城雄等[3]对A股不同行业上市公司的并购活动进行了研究,发现企业并购能够促进其创新能力的发展。 2.知识吸收能力与企业创新绩效 所谓知识吸收能力,就是企业发现和运用外部新知识的能力,并将其用于企业开发,有助于企业的不断发展。Narasimhan等[4]认为,该能力是企业掌握和运用外部知识的重要能力,企业在并购后,其创新绩效与其知识吸收能力之间存在不可分割的关系。当企业的吸收能力比较强时,创新能力也会得到相应提升,为公司带来经济效益,能够根据自身的战略目标寻找具有并购价值的目标企业。吸收能力作为企业创新的源泉,在应对知识转化与知识应用方面有显著作用。 企业的知识吸收能力可以分为以下几个部分:获取、消化、转化与利用。其中,知识获取能力是指对外部知识进行判断与获得的能力;知识消化能力重在企业对外部知识做出有效解释和理解;知识转化则是将内外部知识有效整合在一起的过程;知识利用则是将内部与外部知识综合运用,研发出新的知识。知识吸收能力是影响创新绩效的重要因素。早期就有学者对知识吸收能力进行了研究,Alia等[5]经过实证检验得知,潜在与现实知识吸收能力均对组织创新有显著促进作用。 企业的知识吸收能力对于并购后企业创新绩效的提升具有重要意义。企业的知识吸收能力依靠自身已有的知识来发挥作用,通过对外部知识的识别使二者之间进行有效整合。知识吸收能力能够促使企业获取高质量知识,瞿孙平等[6]认为,知识吸收能力可以提高企业知识搜寻速度与质量,进而在企业并购后可以有效吸收目标企业的资源。同时,知识吸收能力可帮助企业在并购后可以快速将目标企业的知识转移过来,扩大知识规模。企业知识吸收能力和创新绩效之间是一种递推关系。具体来说,企业的知识吸收能力可以为企业提供获取和整合外部知识资源,这些资源可以被用于推动企业的创新过程。同时,企业的知识吸收能力可以提升企业的创新速度以及强度。不仅如此,知识吸收能力还会影响企业的知识溢出方式。综上所述,提出以下结论: 假设1:企业知识吸收能越强,企业并购后的创新绩效越好。 3.并购经验的调节作用 经验是一系列信息的积累,是组织的一种隐性知识[7],并购后获取的大量知识需要依靠企业的吸收能力来识别。也有部分学者根据组织学习理论和学习曲线理论,发现并购经验对并购学习效果产生一定的积极影响,即并购次数越多,并购学习效果越好,并且在并购方具有较多的并购经验的时候,更有利于并购企业的资源整合,从而更好地管理企业[8]。由此可见,并购经验有利于并购企业对目标公司的知识吸收。 从资源观的角度来看,企业自身的并购经验可以提高其在并购市场的并购策略的制定、并购目标的选择、以及后期整合管理等能力,这些能力可以增加企业对并购机会的认识。成功的并购经验能使企业获得专业的知识和技能,并应用于自身的创新和并购决策。因此,企业应不断总结并购经验以提升创新能力。同时,失败的并购经验也帮助管理者对并购决策进行了再评价,并购今后的并购决策中完善策略,做出对自己有利的并购决策,从而提升企业的创新能力。 并购经验与企业知识吸收能力之间的协同关系会促进企业创新绩效的提升。其中所谓的协同效应,是指在协同行动中,不同个体或组织之间相互配合、协作,通过整合各自的资源和能力,产生出超过其单独行动所能达到的效果,即“1+1>2”效应,并应该用到企业管理领域。它强调在外部环境的作用下,整个系统从无序到有序的协调与合作,从而产生协同效应[9]。在并购过程中,协同效应的价值有两个方面:一方面由于并购后企业进行了资源整合,实现了规模经济;另一方面,合并可以使双方的优势结合有利于创造价值。企业通过积累并购经验,可以更好地整合目标企业的知识资产,加快对外部知识的吸收,并从中获得提升企业创新绩效的机会。综上所述,提出以下结论: 假设2:并购经验对企业的知识吸收能力与并购后企业的创新绩效有正向调节作用。 4.高管团队规模的调节作用 企业的高管人数对企业也有一定的影响。高管团队中每个人有不同的利益立场,当企业高管人数较多时,在企业进行决策时会产生一定的矛盾冲突,需要各方进行协商,当高管团队人数较多时,协商也会变得更复杂。这不利于企业及时做出决策,不能使企业在短时间内对外部知识进行识别,不利于并购后企业对目标企业知识的吸收。同时,高管团队规模越大,年龄差距也就越明显。Liu等[10]通过研究发现,高管团队的年龄差异过大不利于企业创新。同时高管团队间的受教育程度也是不同的,当企业规模越大时,这种受教育程度的差异表现越明显,这不利于成员之间的沟通,影响企业对外部知识的认识,进而影响企业对外部知识的吸收。李小青和周建[11]研究发现,团队受教育异质性也不利于企业创新。当然高管团队之间的利益立场不同,所做出的决策也不同,当高管团队规模越大时,这种利益冲突表现的越明显,高管团队之间的利益协调越困难,不利于企业的生产经营,从而不能及时对外部知识进吸收与整合,造成资源浪费。因此高管团队规模不利于企业对外部知识的吸收。综上所述,提出以下假设: H3:高管团队规模对企业知识吸收能力与并购后企业的创新绩效有负向调节作用。 三、变量及研究设计 1.样本来源和选择 本文选取近10年国内计算机、通信和其他电子设备制造业、医药制造业、汽车制造业和铁路、船舶、航天航空和其他运输设备制造业的上市公司的并购数据作为研究样本,并进行如下筛选:(1)剔除ST类以及ST*公司并购事件;(2)剔除有重大关联的并购事件;(3)剔除并购金额小于1000万元的样本数据,因为并购规模太小,对并购公司产生的影响不太明显;(4)剔除以避税为目的开展的研发投资样本;(5)剔除交易失败的并购事件;(6)剔除并购方为多家企业联合并购,以及并购方为个人的并购事件;(7)剔除信息不完整的并购事件,最终得到313个样本数据。 研究数据来源于两个数据库,其中专利数据来自于专利之星数据库,其他数据来源于国泰安的中国上市公司并购重组数据库,由于专利数据存在滞后性,因此采取的并购数据截止到并购后一年。实证检验使用Stata17.0软件。 2.变量测度 (1)因变量 创新绩效(Patent)。根据以往的研究,大多数研究采用专利申请数量或专利授权数量来衡量企业的创新绩效[12]。企业专利授权和申请数量具有客观性,能简单明了地体现出企业的科研成果,代表企业的创新实力[13]。相对而言,专利代表着企业的创新产出,更为学者广泛使用[14]。因此本文采用发明专利申请数量作为衡量企业创新绩效的标准。因为企业知识的吸收会有一定的滞后性,因此本文采用并购当年及并购后一年的专利数量和作为测量值,同时加1(避免数据为0,无法计算)取自然对数作为衡量指标。 (2)自变量 知识吸收能能力(Ac)。它指的是企业识别、消化、吸收并运用外部知识的能力。借鉴Cohen等[15]对吸收能力的研究,本文采用研发强度(研发费用除以营业收入)来对其进行衡量。一般来说,研发强度越大,企业对外部知识、技能等的识别、获取与消化能力就越强。 (3)调节变量 并购经验(Exp)。由于企业成立年限不同,为了数据准确性,本文采用企业并购前五年的并购次数来衡量企业的并购经验。 高管团队规模(People)。本文选取并购时并购方的高管人数来衡量。 (4)控制变量 企业创新绩效会受到很多因素的影响,并购方的企业规模、无形资产以及交易时的交易规模等都会对并购后的创新绩效有一定影响,因此本文将这些变量作为控制变量。 企业规模(Size)。不同规模的企业,选择提升创新能力的方式不同。因此,企业规模会影响企业是否会选择并购来提升创新能力,同时企业规模也是企业实力的表现,跟企业研发水平有密不可分的关系。同时企业的规模越大,企业的平均生产成本也就越小,创新绩效越好。因此,本文对企业规模进行控制,采用企业总资产的自然对数来衡量。 企业年龄(Age)。企业成立时间不同,对市场的了解不同,同时在市场中的地位也不同,这会影响对企业对被并购公司的选择。企业年龄越大,对自身了解更透彻,知道自身所缺乏的东西,进而能更好地选择相应的公司进行并购来提升创新能力。因此本文将企业年龄作控制变量,采用并购企业成立以来的年数的自然对数来衡量。 企业性质(En)。企业性质不同,所具有的知识吸收能力也不尽相同,本文将企业分为国有与非国有两方面,若主并方为国有企业则取1,否则取0。 资产负债率(Tdr)。采用企业的总负债占总资产的比例来衡量,之所以选择该指标作为控制变量,是考虑到企业并购以及目标企业知识吸收与利用能力,可能会受到其融资约束条件的影响与制约。 股权集中度(Con2)。股东所持有的股份越多,则对选择被并购的企业越谨慎,本文用第一与第二大股东的持股比例来衡量。 盈利能力(Roe)。盈利能力指的是企业净资产收益率,企业的净资产收益率越好,经营效果就越好,则越有能力选择有实力的企业来进行并购和开展科研创新研发工作。因此,本文将盈利能力作为控制变量,采用企业的净资产收益率来衡量。 交易规模(Va)。交易规模的大小意味着被并购方的规模大小,若并购规模大,则会获得更多的外部知识,使企业知识更加丰富,对创新能力产生一定影响。因此本文将其作为控制变量,采用并购时的交易金额来衡量。 无形资产(Ks)。无形资产是衡量企业价值的重要因素,并且在企业的发展中发挥着重要的作用,同时它也是提升企业核心竞争力的关键,是推动企业创新的内在动力,是创造企业价值的重要来源。因此,本文将无形资产作为控制变量,采用并购当年的无形资产占总资产的比例来衡量。变量定义与描述如表1所示。 表1 变量定义与描述  3.模型构建  四、结果及分析 1.描述性统计 表2给出了各种变量的描述性统计结果。从表格中可以看出各变量的均值、标准差、最大值以及最小值。本样本的平均交易规模为18.915,最小值为16.118,最大值为22.464,方差为1.41,证明交易规模没有很大的波动。股权集中度的平均值为7.151,标准差为12.65。说明不同企业间的股权集中度有很大差别。 表2 变量描述性统计结果  2.相关性分析 本文对相关变量进行回归分析,得到如表3所示的结果。在进行基准回归之前,本文先进行了相关性分析,初步验证了企业知识吸收能力对并购后企业创新绩效之间的关系,其回归系数为0.132.且在5%的水平上显著,初步验证假设1成立。在回归结果中,相关系数都比较小,最大值为0.416,因此各变量之间不存在多重共线性。 为了进一步研究变量之间是否存在多重共线性,对本文数据进行了方差膨胀因子检验,结果如表4所示。其结果均小于5,进一步证明变量之间不存在多重共线性。 表3 变量相关系数  表4 方差膨胀因子检验  3.实证结果分析 (1)知识吸收能力对并购后企业创新绩效的影响 表5显示了企业并购过程中知识吸收能力等一系列影响因素对企业并购后创新绩效影响的多元回归分析结果。模型1中包括了所有的控制变量,结果显示,企业年龄、企业规模、资产负债率、股权集中度、企业性质、高管人数、无形资产对企业创新绩效都有显著的影响,其他控制变量均无显著影响。 模型2中加入了解释变量,并购企业知识吸收能力,可以看出二者之间的回归系数为0.043,并在1%的水平上显著,由此验证了假设1。知识吸收能力对企业创新绩效有促进作用。 (2)并购经验的调节作用 模型3在模型2的基础上加入了并购经验这一调节变量,其中交互项的调节系数为-0.025,并且在5%的水平上显著。由此可见,并购经验对企业知识吸收能力与创新绩效之间为负调节关系,假设2不成立。企业的知识吸收能力对并购后创新绩效的促进作用并不是随着并购经验,即并购次数的增加而提高的。多次实施并购的企业在推动创新绩效提升的过程中,可能存在着一种路径依赖。汤佳临等[16]认为,经验会导致企业知识固化,使企业遭受损失风险。张建红等[17]也提出并购经验对企业有消极影响的观点,因为每次并购活动之间存在差异,生搬硬套之前的经验,会对企业创新产生负向影响。同一企业在短时间内进行多次并购可能会导致对知识的吸收不充分的问题。企业在没有与上一个并购公司充分融合的情况下再去并购其他公司,会造成资源浪费。同时企业因为不同的并购动因去并购不同的公司,并购活动之间存在差异,之前积累的并购经验,可能会导致企业知识吸收能力下降,进而不利于企业创新绩效的提升。 模型4在模型2的基础上加入了高管团队规模这一调节变量,其中交互项的系数为-0.016,R2从原来的0.173增大到0.203,并且在1%的水平下显著,表明在高管团队规模的调节下,模型得到优化。因此假设3成立。高管团队的规模对企业知识吸收能力与并购后企业创新绩效之间的关系有负向调节作用。高管团队规模越大,越不利于企业对外部知识的识别与利用方面的决策,阻碍企业对外部知识的吸收。 表5 多元线性回归分析表  五、稳健性检验 本文采用两种方式进行稳健性检验,一种是缩短年份的方法,另一种是替换变量的方法。 自2012年底开始,我国就高度重视创新工作。此时作为风险较低又便捷的并购成为了企业提升创新能力的主要方式,很多企业通过并购来提升自身的创新能力。因此本文采取缩短年份的方法做稳健性检验。 稳健性检验结果如表6所示,模型2中解释变量的回归系数为0.042,且在1%的水平上显著,与前文结论一致,说明企业知识吸收能力越好,与有利于并购企业的知识整合,更有利于创新绩效的提升,假设1成立。模型3加入并购经验这一调节变量并购经验,其交互项的回归系数为-0.024,且在10%的水平上显著,与前文结论一致,证明并购经验在知识吸收能力与企业并购后创新绩效之间有负调节关系,说明假设2不成立。模型4加入高管团队规模这一调节变量,其回归系数为-0.016,且在5%的水平上显著,与前文结论一致,假设3成立。 另外还采用替换变量的方法对主效应之间进行了稳健性检验,将创新绩效的测度方式改为采用企业发明专利的增长量来衡量。表4中模型5为替换变量后的结果,其中知识吸收能力与并购后企业创新绩效的回归系数为0.357,且在10%的水平上显著,虽显著性有所降低,但与前文结论一致,假设1得到验证。 表6 稳健性检验  六、结论与建议 1.研究结论 (1)在并购过程中,并购企业的知识吸收能力与企业的并购后创新绩效正相关。企业知识吸收能力越强,则并购后企业对目标企业知识的利用就会越充分,从而实现企业并购价值,提升创新绩效的效果越好。知识吸收能力越强,即企业对外部知识的消化、吸收、转化与利用越好,促使企业高效获取目标企业的知识,促进二者知识之间的融合,进而达到提升创新绩效的目的。 (2)并购经验在知识吸收能力与创新绩效之间起负向调节作用。大部分时候企业会觉得并购次数越多,即并购经验越丰富,越有利提升知识吸收能力对创新绩效促进效应,但是随着并购经验的积累,企业可能会产生路径依赖,不利于企业对外部知识的吸收。随着并购次数的增多和并购经验的积累,企业知识会固化,错误运用经验,这会给并购企业吸收新知识产生不利影响,反而会制约其创新绩效的提升。 (3)高管团队规模对知识吸收能力与创新绩效之间的正相关性也具有负向调节效应。高管团队人数过多,不利于并购后企业的管理,高管团队之间容易产生矛盾,在决策过程中容易产生分歧,不利于企业对外部知识的吸收,不能充分利用并所带来的资源,进而影响企业的创新发展。 2.对策建议 (1)良好的知识吸收能力是企业提升创新绩效的关键因素,企业应重视知识吸收能力,同时研发投入是影响知识吸收能力的关键,企业应该重视并购后有效的研发投入,提升企业加强对外部知识的吸收能力,不断提升企业整合资源的能力。 (2)企业要合理利用并购经验,错误运用经验会给企业带来风险,企业在利用并购来提升创新绩效的同时也要注重其他提升创新能力的方式,不能过度依赖并购提升创新能力。同时企业要根据不同的并购动因,制定相应的并购策略,充分利用外部知识,发挥并购的积极作用。 (3)企业要重视高管团队规模,精简高管团队规模,并且要注重协调高管团队之间的关系,使团队之间和谐融洽,营造良好的工作氛围,有利于团队做出正确的决策,使企业充分吸收外部知识进行创新活动,提升企业创新绩效。 参考文献: [1]佟岩,王茜,曾韵等.并购动因、融资决策与主并方创新产出[J].会计研究, 2020,391(5):104-116. [2]董平,周小春.技术并购、吸收能力与企业技术创新动态能力——来自创业板上市公司的证据[J].科技管理研究,2018,38(7):34-40. [3]周城雄,赵兰香,李美桂.中国企业创新与并购关系的实证分析——基于34个行业2436个上市公司的实证分析[J].科学学研究,2016,34(10):1569-1575+1600. [4]Narasimhan O, Raiv S, Dutta S. Absorptive capacity in high-technology markets: the competitive advantage of the haves[J]. Marketing Science, 2006,25(5):510-524. [5]Alia M, Park K. The mediating role of an innovative culture in the relationship between absorptive capacity and technical and nontechnical innovation[J]. Business Research, 2016, 69: 1669-1675. [6]瞿孙平,石宏伟,俞林等.知识搜索、吸收能力与企业创新绩效——环境不确定性的调节作用[J].情报杂志,2016,35(8):185-191. [7]Blettner D P, He Z L. Hu S, et al. Adaptive aspirations and performance heterogeneity attention allocation among multiple reference points[J]. Strategic Management Journal, 2015,36(7):987-1005. [8]王宛秋,刘璐琳.何种经验更易吸收:关于并购经验学习效果的实证研究[J].管理评论,2015,27(10):150-160. [9]邱国栋,甘立双.资源依赖理论视角的隔离机制与协同效应——以三组合作研发为例[J].中国软科学,2017,324(12):39-48. [10]Liu K, Li J, Hesterly W, Cannella A. Top management team tenure and technological inventions at Post-IPO biotechnology firms[J].Journal of Business Research, 2012, 65(9): 1349-1356. [11]李小青,周建.董事会信息异质性对企业R&D支出的影响研究——基于沪深两市高科技行业上市公司的经验证据[J].软科学,2012,26(7):113-117. [12]Penner-Hahn J, Shaver J M. Does international research and development increase patent output? An analysis of Japanese pharmaceutical firms[J]. Strategic Management Journal,2005,26(2):121-140. [13]Ahuja G, Katila A R. Technological acquisitions and the innovation performance of acquiring firms: A longitudinal study[J].Strategic Management Journal,2001,22(3):197-220. [14]周煊,程立茹,王皓.技术创新水平越高企业财务绩效越好吗?——基于16年中国制药上市公司专利申请数据的实证研究[J].金融研究,2012,386(8):166-179. [15]Cohen W M, Levinthal D. Absorptive capacitive: a new perspective on learning and innovation[J].Administrative Science Quarterly,1990, 35(1):128-152. [16]汤临佳,范彦成,池仁勇等.跨国投资活动中的经验学习和经验误用效应研究——来自中国企业对拉美投资的经验证据[J].经济理论与经济管理,2016,311(11):101-112. [17]张建红,卫新江,海柯·艾伯斯.决定中国企业海外收购成败的因素分析[J].管理世界,2010,198(3):97-107. |

企业数字化转型中

企业数字化转型中 并购企业知识吸收

并购企业知识吸收 高管团队稳定性、

高管团队稳定性、 外来者劣势对中国

外来者劣势对中国 基于价值链理论的

基于价值链理论的 技术创新、内部控

技术创新、内部控

{kind=link}