并购重组时代基于战略地图的预算管理实践

|

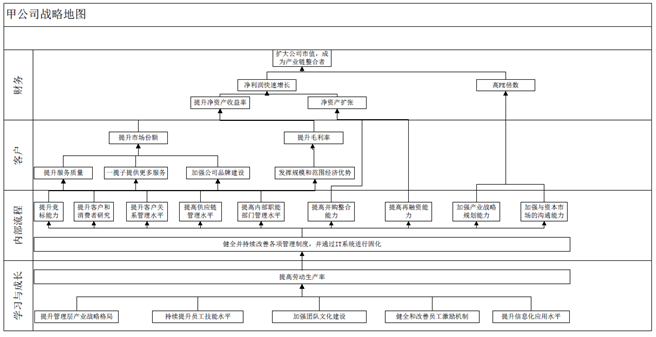

张国昀 思美传媒股份有限公司 摘要:中国资本市场也迎来并购重组的大时代,公司所面临的市场环境快速变化。传统预算管理方法存在缺乏战略导向、全面性和灵活性不足等问题,已无法满足公司快速发展需要。本文通过在甲上市公司的实践,提出了基于战略地图的预算管理方法。 关键词:并购重组;战略地图;预算管理 在中国经济开启新常态之时,中国资本市场也迎来并购重组的大时代,并购重组所释放的投资机遇将蔚为可观。受经济结构转型和制度创新等利好因素的影响,继2013年“并购元年”之后,2014年中国并购市场依然风起云涌,持续火热,并购交易规模大幅攀升。根据CVSource投中资本数据显示,2014年中国并购市场宣布交易案例达6967起,宣布交易规模3722.27亿美元,数量较2013年同比分别增长14.14%。上述数据表明国内产业整合的节奏在进一步加快。未来我国上市公司并购主要集中在以下方面:本产业的延伸和整合、产业转型和升级等。在未来5-10年内,上市公司将通过产业链并购重组迅速做大做强。由于并购重组和随之而来的快速发展,给公司预算管理提出了新的课题。 一、对预算管理的挑战 “互联网+”、产业转型升级、金融危机、注册制、新三板等等因素让市场环境的瞬息万变,使得传统的预算管理体系的弊端逐渐显现。 (一)战略导向挑战 小米创始人雷军曾说:“不要用战术的勤奋掩盖战略的懒惰”。近年来互联网经济席卷各传统经济领域,传统产业纷纷互联网化。在应对快速变化的环境时,战略变得越来越重要。国内产业整合时代的来临给上市公司带来百年一遇的机会,也提出了前所未有的挑战。上市公司在进行产业链布局时,有两种发展模式:内生式发展和外延式发展(即投资并购)。并购特别需要战略作为指引,因为并购方向错误将对公司造成极大的伤害。中科云网(002306,原湘鄂情)就是一个典型案例。由于政府反腐原因,2013年中科云网开始向中低端餐饮布局但未有成效,随后通过并购方式先后涉足环保、影视领域及新媒体、大数据领域。然而不过数月,中科云网转型即陷入资金困境(4.8亿元5年期债券违约,无法足额偿还),2014年亏损6.8亿元。可见战略与预算脱节,导致其资金和财务预算的失控。 由此可见,传统预算对于企业战略发展的支持力度不足, 缺乏中长期统筹安排,往往“脚痛医脚、头痛医头”,不能从产业链整合角度来考虑公司中长期的发展。传统预算无法支持公司在快速变化的环境中及时调整发展战略和经营战术,无法支撑公司可持续发展。 (二)预算动态控制挑战 传统预算往往是静态的。每年年底编制次年预算。年中进行评估,如出现意外大事件,才能进行调整。一年一次的静态传统预算,适合内外部环境比较稳定的公司。而现在顾客需求快速增长、变化,市场竞争的加剧,互联网公司侵蚀传统行业。这些因素让公司环境剧烈变化。一年一次的传统预算,已无法适应这些变化。为对上述变化进行动态控制,预算应当按月或按季进行滚动编制。 (三)资源优化配置挑战 传统预算在业绩衡量标准上局限于单一的财务指标, 在业绩评价上具有片面性和局限性。传统预算往往把资源配置在对财务指标有直接影响的事项上,业绩短期化,忽略了公司长远发展需要的能力培养。为了弥补上述问题, 更有效地发挥预算管理在资源配置中的基础性和决定性作用, 上市公司需要引进以战略地图为依据的预算管理模式。 二、解决方案实践 笔者所在的上市公司(以下简称甲公司)在前些年也遇到了上述多个挑战。笔者所在公司属于营销传播业,近年来营销传播业向互联网快速转型。行业中出现20多家上市公司并购互联网营销公司,产业格局快速变化。原先采取的预算模式不能满足公司快速发展的需要。为了保障公司业绩可持续发展、确保战略目标的实现,甲公司采用了基于战略地图的预算管理模式。在近3年的实践中,该模式对于甲公司战略目标的实现发挥了巨大的作用。 (一)制定战略 实施战略预算管理,首先要制定公司战略,明确战略预算管理目标。战略管理目标制定后,预算围绕企业的战略目标进行编制、执行、控制和评价。现在越来越多的公司学习西方国家跨国公司采用首席财务官制度。首席财务官不仅管理财务工作,而且负责战略和投资工作。在甲公司,笔者就负责公司的战略、投资、财务工作。所以战略与预算的有效连接有了较好的基础。 在制定战略时,甲公司采用平衡计分卡和战略地图两大工具。战略地图是以平衡计分卡的四个层面目标(财务层面、客户层面、内部流程层面、学习与增长层面)为核心,通过分析这四个层面目标的相互关系而绘制的企业战略因果关系图。甲公司通过运用人力资本、信息资本和组织资本等无形资产(学习与成长),才能创新和建立战略优势和效率(内部流程),进而使公司把特定价值带给市场(客户),从而实现股东价值(财务)。  甲公司设定公司整体战略预算管理目标,主要应用对标管理,即根据行业产业史,分析和锚定产业价值链中的最佳附加价值点,对比行业内先进公司设定对标目标。从平衡计分卡的四个目标中,甲公司提炼出战略预算管理目标。这些目标分成关键财务指标和关键非财务指标。关键财务指标是预算编制的起点,是业务预算和财务预算的基础,而关键非财务指标是财务指标的驱动因素,是实现财务指标的保证。这种目标设定方式克服了传统预算管理只关注财务指标的缺陷,通过其他三个维度指标的实现,最终保证财务指标的实现,将企业的长期战略目标与短期行动联系起来。从战略目标涵盖范围分,甲公司战略目标分为整体目标、内生式目标、外延式目标。内生式目标比较确定,主要采用增量预算法编制;外延式目标比较灵活,主要采用零基预算法编制。 (二)健全组织 预算管理的成效如何,取决于预算管理组织机构设置和运行的科学性与有效性。在甲公司,预算管理组织分为预算管理机构、预算考核机构、预算执行机构。甲公司董事会为预算管理机构,审议公司预算总体目标和汇总预算方案,审议内部决算。财务中心作为公司预算管理机构的常设部门,也是公司预算考核机构,负责规划公司的预算管理工作,组织和统筹公司有关财务预算的各项事务,负责拟定预算管理方面的规章制度,负责审核和合并汇总各部门的内部预算,负责编报财务预(决)算方案,并定期对各部门的预算执行情况进行督促、检查、指导、分析、考核和评价。各业务单元(子公司、分公司或部门)为公司预算执行机构,负责编制本单元的预算,分析预算执行差异,并提交改进建议,执行管理机构下达的调整措施,接受预算考核机构的考核。 (三)编制预算 编制预算时,一般采取“上下结合、分级编制、综合平衡、逐级汇总”的方式进行,具体包括确定目标、下达要求、编制上报、审查平衡、审议批准等步骤。甲公司预算分为年度预算、月度滚动预算。 1、年度预算:甲公司一般在每年10月份开始年度预算编制。公司预算管理机构下达年度预算指引,提出公司的经营目标草案。公司财务中心将年度编制目标、编制假设、基本预期、上报要求等下发至各部门。业务单元(子公司、分公司或部门)根据公司整体发展规划要求及国内外市场预测,编制年度销售计划明细,结合媒介采购单元和生产单元的信息编制业务毛利预测等;投资部门估计编制外延式并购预算;各职能部门根据本部门年度工作计划编制年度费用和资本性开支预算。在公司总经理、首席财务官的指导下,由财务中心汇总、协调、平衡部门预算,编制公司年度预算草案,提交预算管理机构审批下达。 2、月度滚动预算:甲公司为了对外公告业绩预测、对内进行预算管理的需要,在每月底各业务单元、投资部按职责分工编制后12个月份的业务预算和费用预算,经相关负责人审批后,报财务部门汇总,提交公司领导审批。 在编制上述两种预算时,甲公司均采用弹性预算法,即假定三种业务量:乐观的业务量、悲观的业务量、基准(最可能实现)的业务量。弹性预算同样适用于外延式并购。由于并购本身环节较多、流程较长,同时需要证监会审批,所以不确定性较大,弹性预算的价值得到彰显。 (四)控制纠偏 战略预算的控制和纠偏是战略预算实施的有效保证。控制和纠偏的出发点应是站在公司战略地图的角度,考虑公司整体发展和市值管理问题,最终通过战略地图的分解落实到某个业务单元的具体问题。战略并购的推进一定是目前很多上市公司的控制重点。甲公司财务中心每月对上月和全年滚动的公司整体预算执行情况进行详细的对比分析,编制预算执行情况报表和分析报告,报董事长和董事会;同时,把问题反馈给各业务单元、投资部和各职能部门,并督促其解决。 (五)考核反馈 实施预算考评,应当以预算管理目标为考核标准,及时准确地收集考核信息,进行财务指标和非财务指标相结合的综合考评,并在考核的基础上进行相应的奖惩,以利于战略预算的有效执行。甲公司的考核一般分为季度和年度考核。财务中心在季度或年度终了后1个月,对公司季度和年度预算执行情况进行详细的对比和分析,编制年度预算执行情况分析报表和分析报告,报公司经营管理层和董事会;每季度组织公司核心管理层赴一线把业绩考核情况反馈给相关部门并进行绩效辅导,以促进其及时纠偏、快速提高。 综上所述,目前上市公司遭遇百年一遇的产业链整合浪潮,利用这次机会快速打造成行业的龙头企业是每个公司追求的梦想。基于战略地图的预算管理模式在甲公司的实践给甲公司带来市值快速提升。基于战略地图的预算管理以战略为导向,采用滚动预算、弹性预算进行动态调整,使短期的预算指标与企业长期发展战略相适应,使企业的预算更加具有前瞻性、战略性和动态性,让资源得到更佳配置。 参考文献 [1]张艳青,吴勇.战略预算管理的构造与运行[M].北京:中国石化出版社,2012年. [2]李晨.企业战略预算管理理论探究[J].中国商界,2010(9). [3]张玉英.基于战略导向的全面预算探究[J].现代商贸工业,2011(19). |

网络经济下的工商

网络经济下的工商 国际货运代理企业

国际货运代理企业 家电企业营运资本

家电企业营运资本 基于开发维度对疫

基于开发维度对疫 A公司采购管理优

A公司采购管理优 高新技术企业研发

高新技术企业研发

{kind=link}