企业社会责任和品牌资产影响路径研究

|

赵畔 天津商业大学 摘要:企业社会责任与品牌资产日益受到学者与企业的重视,建立两者的相关性研究是非常必要的,本文通过对以前文献的梳理得出基于消费者的企业社会责任与品牌资产的指标,并建立了两者之间的影响路径。 关键词:企业社会责任;品牌资产;影响路径 随着我国经济和社会的快速发展,中国企业与员工、消费者、合作伙伴和政府之间的利益冲突或者矛盾日益加剧,一些企业的行为也造成环境问题日益恶化。针对这样的情况,我国学者对于企业社会责任的研究越来越关注。而研究的直接目的是缓解利益冲突和矛盾,减少企业因单纯发展对于环境的伤害。根本目的是希望通过提供优质产品和服务,企业积极承担企业社会责任以保障员工的正当权利,积极投身公益事业,减少环境损害,为企业提供一个和谐的发展生存空间,提高自身竞争力从而创造更多利润,达到可持续发展。 当今世界已经进入经济全球化和知识经济时代,市场竞争已从单纯的产品竞争、价格竞争进入到品牌竞争。同时企业价值创造的驱动因素发生了根本性变化,无形资产正在成为企业价值创造的主要驱动因素。品牌资产是企业一项重要的无形资产,也是企业最有价值的资产之一。品牌资产成为企业参与竞争最有力的武器之一,拥有强势品牌资产不仅能够提高企业抵抗价格竞争的能力,而且可以为企业提供稳定的现金流量,为企业带来源源不断的利润。所以品牌资产正在越来越被企业所重视,也同样极大地激发了学术界对它的研究新兴趣。鉴于企业社会责任和品牌资产对企业的重要意义,本文梳理总结出企业社会责任与品牌资产指标与阐述两者影响路径。 (一)企业社会责任维度以及指标 基于对文献的梳理和总结,本文选取卡罗尔的“金字塔模型”作为基本模型,包括:经济责任、法律责任、伦理责任和慈善责任,组成本文的企业社会责任的维度。 维度下,指标如下图:

(二)品牌资产维度以及指标 随着品牌资产概念研究的深入进行,品牌资产评估方法也相应取得了进一步的发展。对于品牌资产评估的方法的研究存在两个大的发展方向:一是以测算品牌财务价值为主的评价模型,主要应用于企业并购重组;二是从消费者要素和市场要素的角度来评估品牌资产的模型,这样能够与企业的具体品牌管理结合起来,可为企业具体管理提供指导和参考。从消费者要素和市场要素的角度评估的经典文献有:Aaker(1996)提出有效测量品牌资产的四个标准:1. 品牌资产测量应反映被测量的构面。其测量要覆盖全部品牌资产的范围,包括知名度、感知质量、忠诚度和联想,并且集中在不容易被竞争者复制的优势上。2. 品牌资产测量应反映真正驱动市场的构面。3. 所选择的品牌资产测量应是灵敏的,能察觉到品牌资产的变化。4. 品牌资产测量能在不同的品牌、产品类别和市场中应用。MSI(1999)的品牌资产计量研讨会则从更为综合的视角对理想的品牌资产测量的十大标准达成了共识:1. 立足于理论;2. 全面性,即包含品牌资产的所有构面,且每个指标应有明确含义;3. 诊断性,即能明确品牌价值的衰退或改进及其原因;4. 能根据未来收入流和品牌延伸度反映品牌未来的潜力与走势;5. 客观性,不同人计算的测量结果能获得同样的价值;6. 基于容易获取的数据,以便测量能定期检测不同产品类别中的多个品牌价值;7. 测量结果为单一数据,容易追踪和传播品牌价值;8. 对于高级管理人员是直观的和可信的;9. 说服力强、可靠的和稳定的,能反应品牌健康状况的真实变化;10. 与其他相关的资产测量存在关联效度。 笔者选取品牌财产评估(Brand Asset Valuator)电通模型为本文的测量品牌资产维度。 维度下,指标如下图:

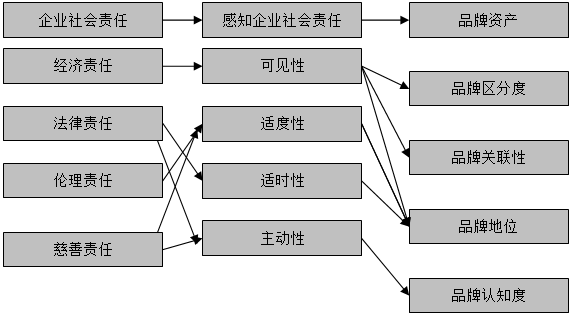

(三)企业社会责任对品牌资产的影响路径 通过以上对企业社会责任和品牌资产维度的文献总结,本文选取企业社会责任的测量维度为:经济责任:自身质量、售后服务;法律责任:遵照有关法律法规开展研发、采购、生产、营销、人事等相关工作、按时交纳税金;伦理责任:商业道德;慈善责任:公益行为等几个方面作为测量企业社会责任的维度。选取品牌资产的测量维度为品牌财产评估(Brand Asset Valuator)电通模型,该模型中考虑消费者主要使用以下4方面指标对品牌资产价值进行评估:1.品牌区分度(Differentiation):是指品牌在市场上的独特性以及差异性程度。2.品牌关联性(Relevance):是指品牌与消费者相关联的程度,品牌个性与消费者适合程度。3.品牌地位(Esteem):是指品牌在消费者心目中受尊敬的程度、档次、认知质量以及受欢迎程度。4.品牌认知度(Knowledge):是指衡量消费者对品牌内涵及价值的认识和理解深度。在消费者评估结果的基础上,该模型建立了两个因子:1.品牌强度(Brand Strength),等于品牌区分度与品牌关联性的乘积。2.品牌高度(Brand Stature),等于品牌地位与品牌认知度的乘积。并进而构成品牌力矩阵,可用于判别品牌所处的发展阶段。 感知企业社会责任在企业社会责任对品牌资产的影响中起中介作用。Lichtenstein等人提出了企业社会责任感知这一概念,他们意识到实际企业社会责任和感知企业社会责任的区别。我国学者费显政等也指出“真正影响微观后果变量如消费者支持的是感知的企业社会责任形象而不是实际的企业社会责任行为”。根据不多的文献总结感知企业社会责任可分为:可见性、主动性、适时性、适度性四个维度。 维度下,指标如下图:

三者关系如下图所示:

根据上图的关系可以清晰地看出,企业社会责任与品牌资产存在着明显关系。品牌资产的区分度和关联性通过感知企业社会责任的可见性要受企业社会责任中的经济责任的影响。企业加强自身产品的自身质量、提供良好的售后服务会明显提高企业品牌资产的区分度和关联性。消费者会通过提高重复购买率,向亲朋好友推荐来进行积极响应。消费者对企业产品的积极响应会使消费者提高产品差异性和相关性进而提升品牌资产。 品牌地位通过感知企业社会责任可见性、适时性和适度性受企业社会责任中的经济责任、法律责任和伦理责任的影响。企业加强自身产品的自身质量、提供良好的售后服务、遵照有关法律法规开展研发、采购、生产、营销、人事等相关工作、按时交纳税金、加强商业道德会明显提高品牌资产的品牌地位。企业塑造的正面形象会大大提高品牌在消费者心目中的尊敬的程度以及受欢迎程度,进而提高品牌资产。 品牌认知度通过感知企业社会责任的主动性主要受企业社会责任中的慈善责任的影响。企业增加公益等行为会提高品牌资产的品牌认知度。企业通过主流媒体的宣传自身履行的慈善责任使自身品牌在消费者认知度大大增加,进而提高自身品牌资产。以上分析均说明加强企业社会责任意识和行为有助于提高企业的品牌资产。 参考文献: [1]Aaker D A. Measuring brand equity across products and markets[J].California Management Review, 1996,38(3):102-120. [2]Ailawadi K L, Neslin S A, Lehmann D R. Revenue premium as an outcome measure of brand equity [J].Journal of Marketing,2003,67(4):1-17. |

品牌真实性的内涵

品牌真实性的内涵 企业品牌使用者形

企业品牌使用者形 现代乳品企业品牌

现代乳品企业品牌 如何构建持续的品

如何构建持续的品 以小米社区为例:

以小米社区为例: 企业社会责任和品

企业社会责任和品

{kind=link}