ȫ����ͨ����

��ǰλ�ã���ҳ > ȫ����ͨ���� >��ҵ���н�������Ʒ���չ����о�

|

���� ���㷢�������ÿ����Ĺɷ�����˾���㶫 ���� 510030�� ժҪ������ĸ↑�ŵĹ����У��ҹ��Ľ�����ϵ�õ��˽�һ�������ƣ��г��ϳ������ڶ�����Ʋ�Ʒ�����дֲ�Ʒ�����Է������պ���������ΪĿ�꣬��Щ�����ҹ���ҵ�����ڸĸﴴ�¹����е���ͻ�ơ�����ҹ�����ҵ����Ҳ��ʼ���뵽���ֽ�������Ʒ�Ľ����С������ҹ���������ó����֯���Լ��ڸĸ↑�ŵĴ��У���ҵ���д��µĽ��ڲ�Ʒ���������������ƣ���ˣ�����֮��ľ���Ҳ��ø�Ϊ���ҡ�Ȼ���������ҹ���ҵ���п�ʼ�����������Ʒ����ʱ����Խ϶̣����Ի�����һЩ���⣬���Ʒ���͵�һ��������������ޡ�ȱ�������ı���ϵͳ�ȣ���Щ���ⶼ��Ҫ��δ���õ�������ơ��������Ĵ��£����ķ������ҹ���ҵ�����ڽ�������Ʒҵ�������״�ʹ��ڵ����⣬�������Ӧ�Խ�������Ʒ����ҵ���д����ķ��ս���������̽�֣�����ҵ���еķ��չ��������������о������������Ӧ�ĶԲߺͽ��顣 �ؼ��ʣ���ҵ���У�������ϵ������������Ʒ�����չ��� һ����������Ʒ�Ļ������������

1.��������Ʒ�Ķ��� ��������Ʒ��ָһ�ֻ��ڻ������ڹ��ߵĽ��ں�Լ�����ֵȡ����һ�ֻ���ֻ����ʲ���ָ������Լ�Ļ����������Զ�ں�Լ���ڻ������ڣ�����������Ȩ�� 2.��������Ʒ����Ҫ���� ��1��Զ�ڣ�Forward�� Զ����һ�ֺ�Լ��������Լ����δ����ijһȷ��ʱ�䣬��ȷ���ļ۸�����һ��������ij���ʲ���Զ����Ҫ��������δ���ijɱ������棬�Գ���ա� ��2���ڻ���Future�� �ڻ���һ�ֱ�����Լ��Լ����δ����ijһȷ��ʱ�䣬�������ȹ涨�ļ۸�����ڽ���һ��������ij���ʲ����ڻ����������ڻ����������У���Ͷ���߶Գ���պͽ���Ͷ������Ҫ���ߡ� ��3����Ȩ��Option�� ��Ȩ��һ��ѡ��Ȩ����������δ��ijһ�ض�ʱ�����ض��۸����������ij���ʲ���Ȩ��������ǿ��ִ�С���Ȩ��Ҫ���ڶԳ���պ�Ͷ���� ��4��������Swap�� ������һ�ֺ�Լ��˫��Լ����δ����һ��ʱ���ڽ����ֽ�������������ʵ�ʵ��ʲ�ת�ơ�������Ҫ���ڹ������ʷ��պ������ա� �����Ĵ����������Ʒ�������з��չ�����Ͷ�������ܡ�ͨ����Щ���ߣ�Ͷ���߿��ԶԳ��г����գ���ȡͶ�����档ͬʱ����Щ����Ҳ���㷺Ӧ���ڸ��־��û�У���ó�ס�Ͷ�ʡ����ѵȣ������ƶ����÷�չ������Ҫ���á� ������ҵ���н�������Ʒ��ҵ��ģʽ

1.��ҵ���н�������Ʒ����Ҫҵ��ģʽ ��ҵ���н�������Ʒ����Ҫҵ��ģʽ�������ʻ��������Զ�ڡ����ڵȡ����У����ʻ�����ָ����֮�����������ͻ�֮�䣬����Լ��������������һ�������ڵ���Ϣ�������Ϣ֧�������Զ����ָ������ͻ�֮�䣬����Լ������������δ��ijһʱ��������һ����������㣻������ָ������ͻ�֮�䣬����Լ������������δ��ijһʱ���ڽ����ֽ����� ��Щҵ��ģʽ����Ϊ�˸��õع������ն���Ƶġ����磬���ʻ������������������ʱ䶯ʱ�������治�䣻���Զ�ڿ�������ҵ����δ���Ļ��ʣ����ڿ�������ҵ�������ʺ����ʷ��ա� 2.��������Ʒ����ҵ����ҵ���е����� ��������Ʒ����ҵ����ҵ���е������кܶࡣ���磬���ǿ��������й������գ�������棬�Լ�Ϊ�ͻ��ṩ����ķ��� ������˵����������Ʒ���������жԳ����ʺͻ��ʷ��գ��Ӷ��������е������⣬��������Ʒ����������Ͷ�ʺ����ʵȷ��档 ��ҵ����ʹ�ý�������Ʒ����ҪĿ���ǹ�ܷ��ա����磬�������������ʷ���ʱ��������ʹ�����ʻ���������δ�������ʡ�ͬ���أ����������ٻ��ʷ���ʱ��������ʹ�����Զ��������δ���Ļ��ʡ���Щ��������Ʒ���������и��õع������ղ�������档 �����ҹ���ҵ���н�������Ʒ����״

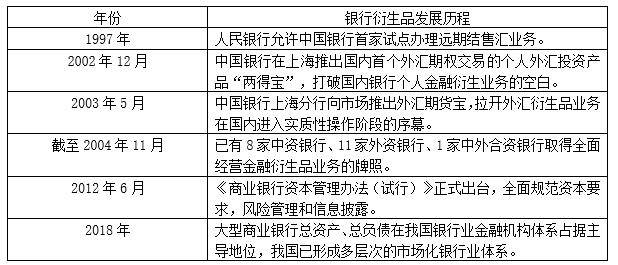

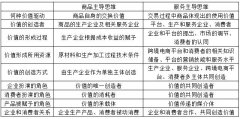

1.�г��������� ����Ʒ����Ϊ����ҵ�Ĵ���֮�٣������ƶ���ҵ���еĿ��ٷ�չ����������Ҫ�����ã���ȫ�����ҵ��ռ������Ҫ��λ��Ҳ���˹��ʹ�ע�Ľ��㡣���ҹ�������Ʒ�ķ�չDZ����Ȼ����Ŀǰ�ҹ���ҵ���еĽ�������Ʒ��չ�ǹ������ض��г�����֮�ϵģ�������Ʒ��Ӧ��Ҳ���������еķ��ա���ˣ����DZ������������Ʒ�ķ�չ������������˽⣬������������̵�ʱ����ץס��ʷ�ϳ��ֵ��»��������õ�Ӧ���µķ��պ���ս�� ��1 ��������Ʒ��չ���������  2.����Ʒ�֡���������� ��OTC�г��ϣ�����Ʒ������dz��ḻ����������Ϊ����ͻ��������Ƶ�����Ʒ����ӿ�֣���Щ��Ʒ���ص������ɶȸߺ������ǿ����ĿǰΪֹ���й������г��ϵ�����Ʒ�����Ѿ�������1200�֡������й�����ҵ�����ڽ�������Ʒҵ����Ŀ�չ�ٶȺܿ죬���漰������Ʒ����ȴ��Խ��٣���ģ��С����Χ��խ����Ҫ�������ʡ����ʡ�Զ�ڡ���������Ȩ�ȡ����ң�ȱ������֤ȯ����Ʊָ�������������Ҫ��Ʒ������Ʒ���ⶼ���ܺõ�������ҵ���кͿͻ��ڽ����г��е����� Ŀǰ���Ӳ�Ʒ�����Ͽ����ҹ���ҵ���п�չ�Ľ�������Ʒҵ����Ҫ�����ڻ��Һ���������Ʒ����������г��У����Է�Ϊ�����ڡ����Զ�ڡ������ڻ��������Ȩ��ծȯ��Ȩ�����ʻ�����������Ȩ��Զ������Э��ȡ����⣬��������������Ʒ��ȣ�����ҵ�Զ�ڽ��ۻ�ҵ��ʮ�ֻ�Ծ�����ĶԷǽ�����ڽ����˷����� �Ա������С��Ͼ����С��������С�����ũ������Ϊ��������Թ�ƽ�۸���㣬�������е��ܲ����ģΪ16.88��Ԫ���ܲ����ģΪ18.83��Ԫ������2���������������Ͼ����е�����Ʒ�ʲ���ծ���ģ����С�������������Ʒ��ʹ�ò����Լ����������ϵĹ�ģ�����йء��ڱ仯���棬����������2011�������Ʒ��ծ�����˽ϴ�����ӡ����ʲ���ծ�������ԣ����������й�˾������������Ʒ��ֵ����С�� ��2 �ɷ�����������������ĩ���ʼ�ֵ  ���У��������е��������࣬�ﵽ��1211.61��Ԫ�����������е���������٣���Ϊ46.62��Ԫ������3�������������棬���ҹ������ϵij�����ҵ���еĻ���������Ʒ���ƶ������������������ⷴӳ����������������Ʒ�����������շ����Ŭ��������ߡ�������˵������������2011�������Ʒ���ƽ��٣������������죬�ﵽ��358.0%�� ��3 ������ҵ�����������ڹ���ʹ�ù���  3.��ܷ��� �й����б��ռල����ίԱ�ᣨ���������ᣩ��������־���ҹ�������ר�ŵļ�ܽΡ�������Σ����ڻ����ļ�ܵõ��˼�ǿ���γ���“һ������”���¸�֡���“һ������”�ֱ����й��������С��й�����ҵ�ල����ίԱ�ᡢ�й����ռල����ίԱ����й�֤ȯ�ල����ίԱ�ᡣ2018��3�£����ݵ�ʮ����ȫ�������������һ�λ������Ժ�����Ļ����ĸ﷽�����ҹ�������뱣���ϲ����齨�˹��ҽ��ڼල�����ܾ֣����������ᣩ���ɹ��ҽ��ڼල�����ܾ�ȡ�����й�������ᣬ������й��������еľ�Ӫ�;�Ӫ���мල�� ����ҵ�ķ��ɷ��漰���߿��Է�Ϊ�����࣬�ֱ��ǻ������ɷ������ҵ���¡��淶���ļ������У��������ɷ���������й��������з�������ҵ���з���������ҵ�ල���������͡��л������������й����������ȡ���Щ���ɷ���Ϊ����ҵ�ļ�ܺ����ṩ�˻���ԭ��Ϳ�ܡ���ҵ���º淶���ļ���Ҫ�漰��ҵ��������˾������ҵ����������շ�������Ϣ��¶�ȷ��档��Щ���º淶���ļ�ּ�ڽ�һ��ϸ������������ҵ�ļ��Ҫ��ȷ������ҵ�Ľ����ȶ���չ���ܵ���˵������������������ط������ߵij�̨���������ҹ��Խ���ҵ�����ӺͶԽ��ڷ��յķ�������������ά�������г����ȶ������������������ߵĺϷ�Ȩ�棬ͬʱҲ�������ƶ��ҹ�����ҵ�Ĺ��ʾ������� ���ڽ���������Ʒ���г����ף�������δ����ְ����ȷ�ļ�ܻ����������еļ�ܻ�������Ϊ������� �� ��1����ҵ���� �ڹ��⣬ҵ���Ѿ�������һ��������Ƶ����ҵ�����ϵ��������ҵ����������Ʒѧ�ᣨISDA����������δ�������Ƶ����ҵ�����ϵ�������й�����ҵ�ල����ίԱ�ᣨCBIRC�������ˡ���ҵ����������Ʒ�����չ���ָ�������Թ淶��ҵ���е�������Ʒ������Ϊ�� ��2���ٷ���� ��������֤ȯ����ίԱ�ᣨSEC���� ��Ʒ�ڻ�����ίԱ�ᣨCFTC����������ܵ��������壬���й���û��������Ӧ�ļල���壬��ְ��ֹ�Ҳ�������� �ġ��ҹ���ҵ���н�������Ʒ�ķ��ռ��������

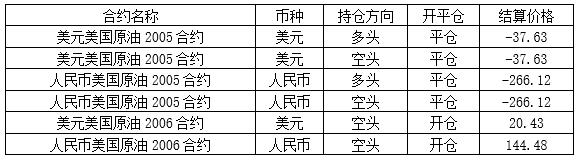

����ͨ������������������ҵ�����ڽ���������Ʒ���������ٵķ��հ�������ʾ���ҹ���ҵ������������Ʒҵ���п��������ķ��գ���̽������Щ���ղ�����ԭ����Ȼ�ַ��������Ա���ģ����ҹ���ҵ������Ӧ����Щʧ�ܵİ�������ȡ��ѵ���ܽᾭ�飬�Ա���õ�Ӧ��DZ�ڵķ��ա� 1.�������� ���ڴ�������������Ʒ���Ľ�������˵������������һ��DZ�ڵķ��ա���������Ʒ�Ľ��ͽ�������п��ܷ�����ͻ���¼�����Ϊ�������գ����ַ���ͨ�����кܴ�IJ�ȷ�������ء����ڸ߸ܸ�ЧӦ�����ĸ����棬һЩרҵ��ʿ������Ϊ̰��������������Ϊ���������й�����Ա������Щ�߷��յĽ�������Ʒ����ȡ���ڼ����Ľ��ײ��ԡ����⣬����ʧ���������ط���Ҳ���ܵ��¾���ʧ����ˣ������������������Բ���ģ�ֻ���ڷ��շ�����Żᱩ¶������ һЩ������������е��ա��к��;�����ҵ��թ�¼��Լ�����̩���İ�Ԫ�����ʧ�ȣ���������ɽ��ײ�����һϵ�з���������ŷ����������ڣ���Щ������Ҫ�����ھ�Ӫʧ����ɵ���ʧ�� 2.�������� �����Է�����ָ�ڽ�������Ʒ��ͨ�Ĺ����У������ܲ�������䵽�˵�һ�ߵĹ�����Ա��������Ա������һ����ʱ���ڽ������۳�ȥ����Ȼ�ͻ��������ɺܴ�ľ�����ʧ�������Է�����һ�־������ֵġ��ձ��������ҵ���о�Ӫ��е�һ�ֽ��ڷ��գ�������ҵ���д��������ֲ�����ʧ��������Ʒ����ͨ�У�һЩ��ҵ�����ɱ���غ��������ʽ�������ԣ�û��ʹ��VARģ�������������ķ��ս���Ԥ������֮����Ϣ��¶��ȱ�ݣ�ʹ����������Ʒ���������ն��������ʧ�Ӵ� ����Ħ����ͨ����ʧ����������������Ҫ����Ħ����ͨ��CIO���Ŵ�ΥԼ���ڣ�CDS�����г��Ͻ����˴�����Ͷ����������Ͷ����Ϊ���µĹ�������������һ���ܴ��ȱ�ݣ��Ǿ�������û�п��ǵ����գ����������ǵ���ʧ�� 3.�г����� ���ʺ����ʵȵı仯�ǵ������ַ��յ���Ҫ���ء����ַ��յIJ��������ڽ��ڻ���ȱ�ٶԽ�������Ʒ�����г����۵������������ʱ仯�������У��Ӷ������������ڽ��ڻ������г����ն����ܾ�����ʧ��Ŀǰ�����ڵ����л�û���㹻ǿ��Ķ������������ǵļ۸�ͨ�������ⲿ����IJ�����ϵ��Ȼ��������Ʒ�г����ʡ����ʵ����ط����仯���������ָ���䶯ʱ����Щ����������֪�����Ϊ�Լ��IJ�Ʒ���ۣ�ֻ�����Է�ѯ�ʼ۸���ˣ�������ҵ���г�����Ҫ�����������л������н���ʵ�ֲ�Ʒ���ף����������Ʒ�г������У��ҹ�����ҵ���д������ơ� ���й���ҵ����“ԭ�ͱ�”��2020��4�·����ľ����Ϊ������ʱ����������������ԭ�ͣ�WTI���ڻ������µͣ�ȫ��ʯ���г��ܵ�������ʯ�ͻ���Ͷ�������ܾ���ʧ����һ�¼��ٴ������ҹ���ҵ�����ڽ���������Ʒ���������ٵ���ս�������� ��4 2020��4��22�պ�Լ����۸�  �������ʣ�“ԭ�ͱ�”�ľ������Ҫ�����ڶ��й������ͼ۾��Ҳ����ĺ��ӣ�ͬʱ���й���ҵ�����ڶ��۽��ļ�ܷ���Ҳ����һЩȱ�ݡ���Ծ���г����գ��й���ҵ���б��ֳ������������̬�ȡ� �塢�ҹ���ҵ���н�������Ʒ�ķ��չ�������

������ҵ���к��������ڻ�����˵�����չ�����������Ҫ��������ˣ���Ҫ������Ʒ�ķ��չ������иĽ��ͼ�ǿ�����ҹ���������ϵ�У���ҵ����ռ���˷dz���Ҫ�ĵ�λ����������ڹ�������Ʒʱ���ٺܴ�ķ��գ���������еľ���Ч���������Ӱ�졣����ͨ�������ҹ���ҵ�����ھ�Ӫ�����г��ֵ�һЩ�������⣬�����ʵ������������һЩ�Ľ���ʩ��ּ��Ϊ��ҵ���еľ�Ӫ�����ṩ�ο��ͽ���� 1.��ܲ������յĶԲ� Ϊ����Ч��Ԥ���������գ����Բ�ȡһЩ��ʩ������һ����Ч�ķ����Ǽ�����ո��ʣ�ͨ��ʹ�ò����ֲ���������Ӧ�ķ��ո��ʡ����еĹ����߿������ø��ʵĶ�����������Ե��Ż��������̣��Ӷ���ֹ���յķ�����Ա���Ǽ��ٲ������յ���Ҫ�������Ա��ҵ��ˮƽ������ߣ��Ϳ�����Ч���پ�Ӫ��еķ��ա�������������ѵ��ϵ��ͬʱ������Ҫ�Ľ���Ӧ��������ϵ����Ա�����Ա��ֽ���ǿ���Թ涨��������Ч�빤�ʹҹ��������Ա���Ĺ������顣���о���Ӧ��������Ա���Ľ���״��������Ա���ص��������������Ʒ��������������Ӧ�����м���½��У�Ա��Ҫ�������ĵ������ò��ύ���Ļ��������ű��档���⣬��Ӧ��ǿ�Խ��ڻ����ڲ����Ƶ��о��������Բ������յ�Ԥ�������� ��������ҵ������Ҫ���нϸ߷�����ʶ���˲ţ�������Ʒ���Ķ�����Ҳ�����й��ɾ���в��������ȡ��“���ܼල”�ķ�ʽ��Ӣ����ȡ�˸����ɵĽ�����ϵ���������ǵĽ�����ϵ��ͬ������Ϊ��������еĿ����������Լ����ǶԽ��ڻ�����Ҫ����ˣ����DZ��볤�ڼ�ؽ��ڻ������Ա㼰ʱ�������棬���ⲻ��Ҫ����ʧ����Ҳ��ij�̶ֳ����ֲ������������ϵ��ͺ� 2.����������յĶԲ� Ϊ��Ӧ�������Է��գ����Բ�ȡ���´�ʩ�����ȣ������������Է�������Ӧ����Ϣ��¶�ƶȣ�ʹ���еIJ���ʵ��������������Ҫ����һ�������IJ��������ϵ��ȷ���������Ϣ�ı�����һ���ԣ��Ա��ܻ����ܹ������˽����еķ��չ������������ȡ��Ӧ��ʩ���в��ȡ� ��Σ��ڽ���Ͷ��ʱ����ҵ���б���ȷ�ж��г��ı仯�����������⽫�ʽ���Ͷ�뵽ͬһ��������Ʒ�С���Ԫ�����ʲ����öԽ��������Է��վ������Ե����ã���Ҳ�Ǵ������ҵ����ͨ�����õ�һ�ֲ��ԡ���������Ʒ���зḻ��Ʒ�ֺ�������Ϸ�ʽ��Ͷ������ѡ���Ʒʱ�������עδ����Ԥ�����棬�����ע��Ʒ����ƺͶ������������ݷ��չ��������ۣ�������Ͷ���߹��ijЩ���գ��Ӷ��ٽ�������ƷͶ�ʵķ�չ�� 3.Ӧ���г����յĶԲ� �г����յij��ֲ���ʱ��͵ص�����ƣ����ܷ������κ�ʱ����κεط��������ҵ������Ҫ����һ��ר�Ÿ����ռ��г����ݵIJ��ţ�ʵʱ����г�������Ϣ������δ�����ܷ����ķ��ս���Ԥ�⡣������ſ���ͨ�����������ռ��г����ݣ�������۾������ݡ���ҵ���ݡ��г��������ݵȣ�Ȼ��ͨ�����ݷ�����ģ��Ԥ�⣬ʶ������ܳ��ֵ��г����ա� ͬʱ����ҵ���л���Ҫ����һ�����Ƶķ���ʶ����ϵ���Ա���δԤ�������г������Ѿ�����ʱ���ܹ���ʱ���ֲ���ȡ��Ӧ�Ĵ�ʩ���������ʶ����ϵӦ�ð�������ʶ�𡢷������������տ��ƺͷ���Ӧ�ԵȻ��ڡ�����һЩ����������ƷƷ�ֽ��٣����г��۸���Ҳ���ʱ�����ǵ��ʽ���ܹ��ڼ��е����⣬��ҵ���п���ͨ����ɢͶ�ʡ���ǿ�ڲ��ʽ��ת�ƹ��������������ʽ����������ҵ����Ӧ�ý���һ�����Ƶķ��չ�����ϵ��ͨ��ʵʱ����г�������Ϣ����ʱʶ���Ԥ���г����գ�ͨ����ɢͶ�ʡ���ǿ�ڲ��ʽ��ת�ƹ����ͺ��������ʽ�ȷ�ʽ����Ч��ɢ�г����գ�����߷����ʽ����� 4.��ȫ��ҵ�����ڲ�����ƶ� Ϊ�˴Ӹ����ϼ�������Ʒ�������գ�������Ҫ����ǿ�������ķ��ռ�ܻ��ơ������Ƽ����ϵ�Ĺ����У���������Ҫȫ��������ԭ���������������еķ��չ���ʵ�����ϣ������еļ����ϵ���иĽ���Ϊʵ����ЩҪ�����б��뽨��ר�ŵļල�Ŷӣ��������е������Ͳ����Ƚ��ж�̬��⡣���⣬����Ҫ������߷���Ԥ��ģ�͵�ȷ�ԡ���ҵ���п������ø����Ƚ�������ģ�ʹӶ���������չ������ģʽ������Ԥ������ͽ������п��ܷ����ķ��գ�ͨ����ģʽԤ�������ƶ����ϣ����Խ��������ս�����͡��г�����������Ѿ���Լ��г��ϵļ����ͷ���Ҳ�ڲ��ϴ��£�����Ͷ���߳е����ա�Ȼ�������������Է��յ���������������Ҫ��ԭ�����������ڲ�������Э������������⣬����������Է�����ʶ���㡢������ɢ�Լ�����Ա���������ȡ�������������������ơ�ԽȨ������Ϊ���ܸ���������ҵ�����ҵ���д�������ʧ�� ��1����߹��������֪ ������Ʒ�ľ�Ӫ��һ��ӵ�������Ҫ���ض�����½��з��չ����ͽ��ͽ����ʽ��Ͷ�ʡ�Ȼ�������������ڲ��߲������Ա��˵�����ǶԽ���������Ʒ�ķ�����ʶ���㣬���ѶԽ��ľ���ϸ�������ࡢ���ܸ�ϵͳ�Ƚ���ȷ�жϡ���������ƶ��淶��������ҵ����IJ���ȷ�ԡ�Ϊ�˽��������⣬������Ҫ��ǿ������ҵ�����ʶ����������˲�����������;�ȷָʾ����������ȷ������ҵ��Ĺ淶���������ṩȷ�ķ��չ�����ʩ�����⣬���л�Ӧ��ǿ���շ�����ʩ���Լ���DZ�ڷ��ն����е�Ӱ�졣 ��2����ǿ�ڲ����� ���ֵ��Ʋ����Ⲣ��Դ��������Ʒó�ױ���������Դ�����ڲ�������������ȱ�ݡ�ȱ���ϸ���ڲ����ƺͼ��������������������Ĺؼ����ء�Ҫ��Ч�ؼ�ǿ��ҵ���ڲ����ƹ������������գ����Բ�ȡ���´�ʩ���������Ƶ��ڲ�������ϵ��ǿ�����չ�����ʶ�����������ķ��չ������š���ǿ�ڲ���ƺͼල������Ա����ѵ�ͽ����������Ƚ��ļ�����ϵͳ��������Ч�ļ���Լ�����ƣ�ͨ�����ϴ�ʩ��ʵʩ����ҵ�ܹ���ǿ���ڲ����ƵĹ�������Чʶ��������Ӧ�Ը�����գ��Ӷ�������ҵ���������Ŀ����ԡ� ��3����ֹԽȨ���� ���స�����������������߽���Υ����ԽȨ�������������ڲ���ԽȨ�ල�Ϳ��ƴ�ʩδ�õ����ִ��ʱ��ͨ���ᵼ�¾���ʽ���ʧ��������Ϊ���ڻ�ÿɹ۵������ͬʱ������δ�ܼ�ʱ���ֽ������е�ԽȨ��Ϊ�����ҷ�����ʶ��Խ�������ˣ�����ҵ�����У�Ӧ�ý�����Ա��������Ϊ����㣬��Ա���ܹ����ڶԹ��������ܽᣬ�����µ�ҵ��ʽ������ѵ��ͬʱ����Ӧ���Ա����ҵ�����������Ա����ٴη���ԽȨ�����ա� ��������

���Ź��Ҿ��øĸ�IJ������룬���ڽṹ��ϵ�ͽ��ڲ�Ʒ�ķ�չ���Խ��Խ���졢��Ԫ�����ȶ������ҹ��г����������£����ڹ����ر��ǽ�������Ʒ�ڳ����ظĸ�����еõ��˳��㷢չ���Ϻ�֤ȯ�������Ľ������ڻ��������Ŀ�ҵΪ��������Ʒ�Ŀ����ṩ���µ�;�������ٽ��˶�������Ʒ��������ҵ���е�����ҵ��ͷ��չ����ǽ��ڹ��̵ľ���Ӧ�ã�������ս�Ժʹ����ԡ��ӷ��չ����ĽǶ��������������������ѳ�Ϊ��ҵ���й�ܷ��ա�����ҵ��ͻ������ľ�Ӫ�ֶΡ���ˣ��ҹ�����ҵ�Ľ����������߹���ˮƽ����������Ҫ���Ʒ��չ������ƺ���������ƶȣ�����ǿ���շ�����ʩ�� �ο�����

[1]����.�ҹ���ҵ���н�������Ʒ�ķ��չ����о�[J].�й��г�,2022(30):56-58. [2]����.��ҵ���н�������Ʒ�ķ��չ���[J].���ղƸ�(�й�֪ʶ��Ȩ),2022(09):37-39. [3]������.�й���ҵ���н�������Ʒ���չ������ڵ����⼰�Բ�[J].��С��ҵ������Ƽ�(��Ѯ��),2021(06):17-18. [4]��¥��. ��ҵ���н�������Ʒҵ����չ���[D].�ӱ�����ѧԺ,2021. [5]����.��ҵ���н�������Ʒ�ķ��չ���[J].Ӫ����,2020(46):122-123. [6]����,���ȟj.��ҵ���н�������Ʒ�ķ��չ�������[J].ȫ����ͨ����,2020(12):142-143. [7]����.��ҵ���н�������Ʒ���չ���̽��[J].�ƾ���,2020(10):43-44. [8]����.��ҵ���н�������Ʒ�ķ��չ���[J].�ִ�Ӫ��(��Ѯ��),2020(02):43-44. [9]��ɾ�.��������Ʒ�г����չ����о�[J].�ִ�������Ϣ,2020(04):150-151. [10]���ӯ.������ҵ���н�������Ʒ�ķ��չ���̽��[J].�ƾ���,2019(35):104. |

��ҵ���н�������

��ҵ���н������� ����ҵ��չ������

����ҵ��չ������ ��������Լ������

��������Լ������ ����ũ��������ɫ

����ũ��������ɫ ���־��ø���ʵ��

���־��ø���ʵ�� ���ڼ�ֵ��������

���ڼ�ֵ��������

{kind=link}