数字化零售银行客户与业务匹配发展研究

|

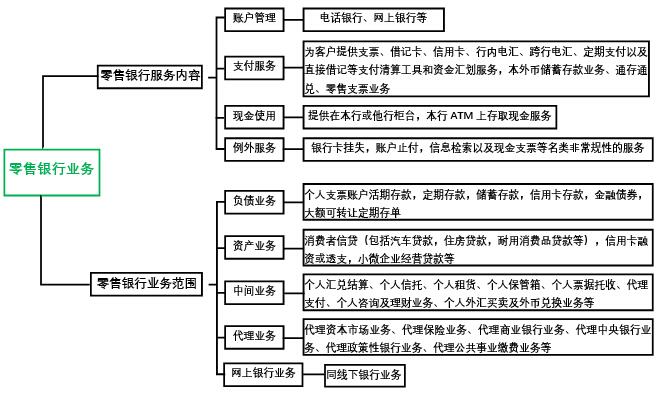

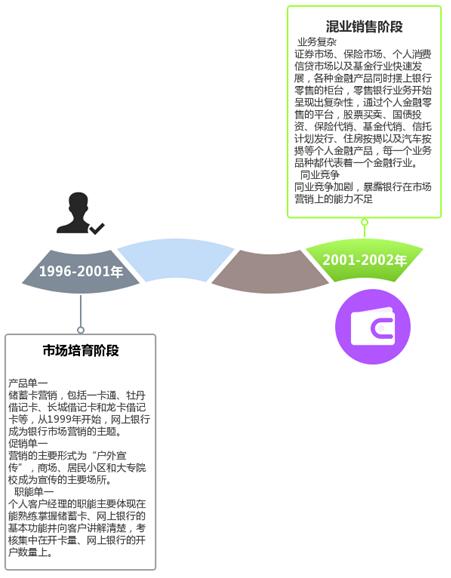

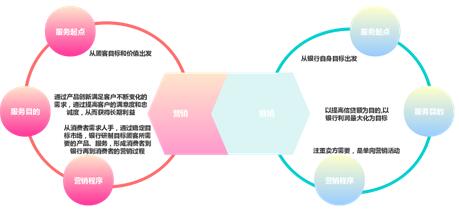

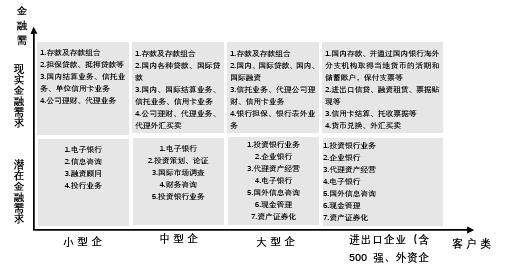

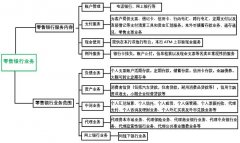

杨宇轩1 李大同2 任钰峰3 曹越(通讯作者)4 (1.悉尼大学,悉尼 2000;2.澳门科技大学,澳门 999078;3.中国农业银行股份有限公司上海川沙支行,上海 201201;4.山东大学品牌经济研究中心,山东 济南 250100) 摘要:数字化零售银行客户的发展与业务匹配研究,是基于政策变化、时代变迁、技术进步、数字化进程的背景下进行的研究,通过国内外学者对零售银行发展的研读与分析,提出了零售银行客户发展的现状与问题,包括产品与需求的错位、营销与互动的缺失、服务与能力的不匹配、赋能与整合不落地。据此从科技赋能、客户心理、服务场景、组织变革、市场细分四个方面对零售银行客户与业务匹配的影响进行分析。提出定制个性化高价值金融产品、线上互动引流客户、“数字化”科技升级营销服务、建设客户价值服务的品牌策略,以及零售银行的技术保障与机制保障的支撑体系建议。 关键词:数字化零售银行;客户与业务匹配发展;科技赋能;场景营销 一、零售银行研究概述 零售银行是面向个人、家庭和中小企业提供的金融服务,包括现金业务、资产业务、数字银行业务、中间业务(表外业务)等各个领域。零售银行业务能够持续的提升银行盈利能力。 多位学者对零售银行的客户关系进行了研究,对客户选择零售银行的行为进行了研究认为:构建客户所需的情境来获得客户的信任,信任的提升可以增加客户价值和商业机会。Korhan K. Gokmenoglu and Aysel Amir还研究了客户公平与客户选择银行的相关性。 二、零售银行“数字化”研究概述 从国外的学者研究来看,对零售银行“数字化”方面的研究成果非常丰富,认为零售银行数字化是一个必然的趋势,S.Ananda and Sonal Devesh and Anis Moosa Al Lawati[3]研究了零售银行客户是否使用数字银行的影响因素时发现,客户感知度、网络特征和感知有效性是正向影响因素。Wewege Luigi and Thomsett Michael C[4]指出“数字化”的金融变革能够有效规避系统性危机。银行需要了解、理解和预测客户偏好并提供相应的服务和产品,研究结果表明,银行服务不同的消费者的体验和行为是不同的,零售银行在数字化时代重建客户关系管理要关注社交媒体,关注情景、精准确定目标客户并提供服务。 邱勇攀,杨鑫[5]认为零售银行中台服务是转型关键。冯彦明,李雨婷[6]提出在零售银行转型中需要打造场景差异化的金融品牌,完善服务流程提升营销能力、加大数字化监管风险能力。赵凡[7]从轻机构、低成本、高科技的特色与优势,分析零售银行业务竞争战略,探索零售业务竞争发展的新模式。李雅[8]从客户生命周期价值、客户资产以及相关利益链等方面来维护客户。季成,叶军[9]要避免零售银行客户在下线活动后,随即流失或成为睡眠客户,对银行贡献的价值不大。王淑伟[10]认为由于零售银行客户的行为和预期受各项因素的影响,所以需要多渠道跨界获取客户。李冉提出细化大数据提升客户关系,强化客户关系管理数据的整合与分析。 三、零售银行的业务特点 零售银行具有业务零星分散、交易金额较小、费用成本高、流动性强、贷款风险极低等特征。通过数字化转型,潜入数据服务场景,通过新技术、新产品和合作伙伴关系提供数字银行体验,推动客户金融服务价值链,增强银行盈利增长点。零售业务对客户的风险偏好、资金稳健、收益回报、客户黏性等因素对零售银行的发展有着非常重要的影响,零售业务非常依赖客户粘性,金融业发展速度和复杂程度决定了零售银行产品的更新速度。 1.我国零售银行的业务分类 我国零售银行聚合业务规模、提升服务质效,全市场多品类,建立了从B端到C端、从股权到债券的全产品体系见图1,为客户创造了价值,建立了长久的互信机制。通过建立客户导向的组织结构,设立行业专家顾问团队、设立专业的客户管理团队、设立品牌经理和市场推广团队;通过控风险搭建金融+实业的生态协同平台,进行房、车、消费等重点获客场景建设;通过“数字化”和生态化的技术手段,为零售银行降本增效高质量发展的提供基础。  图1 零售银行的业务 2.影响零售银行的市场发展转型的关键因素 如图2所示:同业竞争暴露了银行在市场营销上的能力不足,以 5G、AI、数字化、云计算等为核心的智能时代,加速了移动互联网的快速发展,计算能力的增强,去中心化的企业崛起,打破了地理限制,银行可以捕捉不断变化的消费习惯和行为偏好,精准成为金融营销的核心要求。从消费端来看,个人客户的金融行为加速互联网化。以用户为主导的定制化生产逐渐兴起,以远程线上等为主要特征的“宅经济”快速发展,零售银行业务从面对面的线下向数字化的线上转移,催生了“超视距”的销售模式。随着客户对线上金融的需求大幅增长,提升“线上+线下”综合服务能力提供了良好契机。  图2 零售银行的市场两大发展阶段的特征 四、零售银行客户关系管理的问题分析 1.产品与需求的错位 互联网经济下,客户接触到金融知识和信息的渠道增多,各类金融机构产品也迭代出新,客户的消费观念正在发生变化,由于目前的经济形势所限,超前消费的享乐主义消费,逐步变成了量入为出的储蓄型消费,同时更加注重多样化的稳健保守型金融资产配置。单一产品的收益无法满足客户的金融消费需求和风险偏好,大部分银行忙于模仿同业的优势产品,无法形成自身具有竞争力的产品,使得产品与需求的错位。 2.营销与互动的缺失 自媒体时代,客户偏向与从抖音、快手、小红书等短视频平台上以互动的方式获得信息,零售银行受政策、法规的影响在金融产品推广中与热门话题的连接度不高,没有将金融品牌或产品的特色融于互动话题中,在新媒体时代很难触达零售银行用户的心智,产生共情,没有通过线上、线下的互动场景进行引流,形成互动营销。 3.服务与能力的不匹配 客户建立转型缓慢,数量和质量的不足,使客户服务与客户体验无法匹配,客户关系系统无法识别客户成长路径,无法分析客户交易规律性,无法对新客户的价值判断,无法推动客户关系发展方向,无法形成紧密的产品关系链,忠诚客户缺少必要关怀,客户流失后挽留手段不足,无法重新赢得客户,过早来到客户关系退化期。 4.赋能与整合不落地 以“客户为中心”的数字化营销工具的客户体验感不佳,客户的痛点没有及时转化成产品优化时的买点;数据运用的敏锐度和趋势化分析能力不够,无法为业务发展和产品开发提供方向;客户画像不精准,无法进行细分数据库营销。场景化、模块化,流程化营销管理模式尚未整合,使风险量化的作用发挥有限,零售银行仍面对较大的业务风险压力。 五、营销零售银行客户营销转型的关键因素 零售银行的客户营销起点从银行到客户经历了不同阶段见图3,随着银行面对股东和外资银行的竞争压力,零售银行需要提高市场营销效率,有效控制信贷风险,提高客户利润率和资产回报率,构建市场营销管理体系,构建零售银行客户发展模型,提高零售银行客户的核心竞争力。零售银行通过转变营销理念,通过金融产品和服务的设计与定价,通过拓展销售渠道与丰富促销手段,来扩大金融零售市场的份额,增强零售银行在金融市场的竞争力。  图3 客户-银行服务起点 1.科技赋能理论对零售银行客户关系发展的影响 科技赋能是通过科技手段、通过人工智能提供智能化的客服系统,帮助零售银行开展针对性的营销和产品推荐。基于区块链和云服务,共享数据库,保障客户信息安全,实现与客户同步,建立客户分类分析模型。分析不同类别客户的消费行为,标签化的匹配零售银行的产品和服务。构建风险预警机制,投资敏感性分析,目标资产的处置惯性等风控体系。例如零售银行可以通过数据分析进行精准营销,实现通过对私人银行客户一个时期的资金交易分析,及时维护客户,降低客户流失率。构建消费场景、优化产品设计,实现零售金融产品多样化组合营销,利用互联网科技技术,顺利转型传统零售银行营销模式。 2.客户心理对零售银行客户服务需求的影响 零售银行客户的客观属性如年龄、学历、性别、地理位置、时代背景等的不同会使客户呈现不同的心理特征,不同的心里特征会产生不同的金融服务需求,同时客户有从众的心理需求,所以持续正面的品牌宣传会加深客户的认知,影响客户的选择;因为客户互惠的心理需求,所以零售银行拓展的优质服务,能够有效满足优质客户的心理需求,优质客户的增加会吸引更多的从众者,从而增加客户的数量和黏性;客户同时也有被公平对待的心理需求,零售银行在为高端客户提供尊贵服务的同时,需要考虑对潜在客户公平性的心理需求,这有助于更多的客户加入,为不同类别的客户挖掘特色需求,也有助于零售银行客户关系的维护。 3.服务场景对零售银行客户体验的影响 服务场景是指银行与客户接触时的地点,包括网点场景、线上场景、社交场景。银行物理网点的选址、装修的风格、营运流程、服务效率等服务场景对客户的满意度有影响;手机银行、网上银行以及微信小程序等线上场景,对零售银行服务的业务安全性、操作便捷性,人机交互程度的体验感对客户的满意度有影响;零售银行通过对客户社交场景直接或间接的接触,银行通过在不同社交场景与客户接触,激发客户与银行之间的轻松感、自在感,而不至于对银行产生与客户场景的违和感,增加客户在其社群场景中良好的体验感,发掘潜在银行客户。 零售银行在服务场景上应给予客户人文关怀、社会形象、及时响应等服务体验。构建以客户情景为的中心的生态社区圈网点,开展趣味化、专业化、智能化、轻型化的服务方式,如招商银行的 HelloKitty①主题网点,华夏银行 的“图书馆支行”等,为老年人开辟的“银发专区”。 4.组织变革对零售银行客户金融服务的影响 随着客户对资金融通手段、金融产品的价值组合与风险控制功能、资金管理、金融配套服务、服务效率等方面的要求大大提高。零售客户的需求呈现出个性化、多元化、复杂化的特点和趋势。为了满足不同生命周期客户多元化的金融需求,零售银行业务要打通产品单一、服务单一的壁垒,需要从单渠道到多渠道,从柜台服务到离柜服务,从人人对话到人机对话。从财富管理视角,进行市场信息搜集、积累、分析、整理,深入研究市场和客户的需求,创新性的开发出适应客户需要的金融产品和服务,并通过灵活多变的市场营销策略组合和多元化的营销渠道,为客户提供全方位、高层次、系统化、高效便捷的服务,并以此来构建财富管理服务体系,聚合金融业务的规模,扩大专业团队、丰富产品体系、丰富客户资源,以及产融资源并举的优势,大幅提升综合服务的质效,从而不断增强银行核心竞争力,使资源和市场的匹配达到最佳。既要满足现实需求,又要引导客户创造新需求,建立长久的相互信任合作关系。树立“以客户为中心”的经营理念。为客户简化手续,提高工作效率,提供“一站式”综合服务。银行销售从垂直到扁平化,由交易型向伙伴型。全渠道增进客户的关系,为客户提供人生各个阶段的金融服务。 5.市场细分对零售银行客户金融产品匹配的影响 市场细分有利于商业银行精耕市场发现新的客户机会,形成新的目标市场;有利于零售银行采取有效的营销策略,发挥竞争优势,提高经济效益;有利于零售商业银行不断开发新产品,挖掘出现实金融需求于潜在金融需求,使产品或服务与客户匹配,比如重点关注潜力市场:在校大学生、初入职场人员有较强增长潜力的客户市场,对他们的金融产品应赋予科技与时尚、充满进取精神。中高端客户要赋予成功与财富为代表的金融产品。对富豪客户,提供资产管理、财产信托、税务咨询等老钱式的服务。只有细分市场匹配文化理念,加大客户的转场成本,才能获得永恒的市场。 以公司客户为例进行匹配(见图4)  图4 公司客户与金融需求匹配图 客户随着价值链被分解为不同的专业领域,规模较小而专业的客户生态系统,明确的目标细分市场,可以拥有更加全面的客户关系。要想细分客户市场,首先要对客户进行分析,主要分析客户的行为特征及其对当前金融产品、服务的偏好等,包括喜欢何种金融产品和服务,能接受什么水平的成本支出,需要什么样的服务体验,银行的物理距离与其生活圈的关系,客户喜欢什么样的赠品和促销活动,客户选择银行和金融产品的关键影响因素等。零售银行可以根据不同层次、不同的贡献率的客户需求设计产品,由于产品与客户不同,为客户提供差异化的服务,同时客户服务的策略也是有差异的。可根据客户的贡献度对客户进行分类,并以此来做经营发展规划,提高银行盈利水平。 六、零售银行客户发展管理策略建议 为了更好的发展零售银行,通过相关文献的研读、访谈和调查,认为发展零售行需要关注个性化、互动化以及价值与赋能。 1.定制客户个性化高价值金融产品 以客户视角,开展个性化高价值与个性化大批量的产品营销,简化产品系列,打造“固收+”有特色鲜明的单品,形成市场竞争号召力;提升“权益类”产品的投研能力、营销能力、盈利能力、风控能力,建立投资者服务体系、信息监管规范体系。提高对开放市场平台中产品甄选能力,顺应政务线上化和消费线上化趋势,选择医疗、出行、公共事业缴费等消费场景。围绕房、车、教育、旅游、养老等场景,开发专属场景产品,升级投研系统和风险评估控制系统,推进用户投资观念升级培养,打造财富管理竞争优势。通过数字金融拓宽生客覆盖面和触达率,整合增值服务体系,提高权益使用便捷性,在稀有产品、跨境投资机会、附加增值服务等方面提供价值主张及客制化产品和服务方案。完善高净值客户的增值服务体系,提供高端专业化财富管理服务,营造贵宾尊享感。 2.重视客户线上互动引流建设 推进 PC 端、手持终端和手机端“三屏合一”,开展精准场景互动营销,线上线下一体化运营,使零售银行客户产生关注、理解产品,通过客户画像识别高价值客户,匹配专业营销团队对接优质客户,快速搭建私域流量池,提高转化率提升业绩。重视营销场景的搭建,加快“开放银行”理念的实践,构建不断扩容的金融生态圈,通过互联网思维和技术的应用,注重和第三方平台的融合嫁接,建立相关产品的传导、推送、触达及售后体系。根据客户不同的获取阶段,通过数据分析,追踪用户偏好,提高服升适量,提高客户满意度。 3.数字化科技升级营销服务 在数字化科技时代,科技让零售银行的客户与银行之间享受轻松的交互体验。利用大数据技术建立“数字化”渠道,融合 B 端和 C 端消费者的需求,通过在手机银行 APP 等门户入口的功能设计操作便捷,引入人脸识别,活体检测等降低人工服务成本。以整合“生活+金融”场景,提高营销服务延展性,超视距为零售银行客户解决“零距离”的金融服务。通过 CRM 对客户信息资源进行整合,推动手机银行 APP 和和信用卡动卡空间 APP 融合,增强客户黏性,提升资金留存率;对客户开展全场景、全渠道、全链路覆盖和自动化、智能化、配置化处理。通过大数据分析零售银行“一人千时千面”的客户画像,用标签细分客户,将数据资产经营融入到产品与服务的设计及流程中,利用数据分析平台工具和线上营销渠道,面向不同客群和时间节点开展营销活动。通过 AI 技术打造语音交互场景,扩充远程银行坐席规模,以金融科技助力市场分析和中高端财富管理,利用链式获客和产品获客模型进行客户服务升级。 4.深化价值服务的支撑体系 建立零售银行客户贡献度价值评价体系,对客户的响应速度、成交效率、获取成本、营和利润贡献进行评价。开展客户价值投入产出比评估,估算客户的潜力发现潜在客户,通过对投入产出比的计算结果,及时调整客户价值管理策略。 建立适应数字化变革要求的组织体系,以扁平化、短流程、快流速、超视距以及自我管理真的能够自组织运行的组织架构,提高协同合作的能力,提高前中后台信息流转及处理效率,线下物理网点向“轻型自助化”银行的转型。打造专业财富管理团队及市场拓展团队,数据挖掘和建模分析等金融科技技术开发复合型人才,重视理财经理的个人金融专业能力,吸取同业优秀经验,捕捉市场机遇。支行分行总行的分工为:给支行更多的营销自主权,一行一策,重视团队对业务方向的把控;分行则应提供顾问指导、资源政策支持,中后台及分总行应及时跟进并给予支持。 七、零售银行的客户发展优化措施 零售银行客户发展是不断变化的,对其策略的研究也是不断的优化的,随着银行管理数字化水平的不断提高、客户客户素养的不断变化、经济环境与风险控制等因素的变化。为了保障零售银行客户发展策略的实施,需要从技术、机制等方面对客户发展策略进行优化。 1.“数字化”零售银行的技术保障 技术是零售银行在竞争中保持领先地位的关键因素,客户发展策略的优化必须有技术保障。软硬件技术全面升级是优化的必备条件。随着央行数字货币 (CBDC)的出现,在B2B、B2C和C2C领域应用广泛。非金融机构提供的前端银行产品和服务,创造金融服务的场景,嵌入式金融和加密钱包的使用,整合金融服务,丰富了金融服务价值链。在数码娱乐高速发展的时代,通过数字化、自动化界面提供低成本或免费的服务。数据化应用能力、信息安全、计算能力和算法是数字化零售银行客户交互的关键因素。零售银行的客户更加关注金融机构的超视距、快速、便捷且无风险的办理业务,提高数据的分析能力以及扩大数字产品和支付能力。通过改善用户体验、提供个性化服务来增强客户粘性。 2.零售银行风险控制与机制保障 公众对审慎管理、客户数据保护、系统风险以及公平竞争环境的担忧可能催生新的监管规定,零售银行将提升在ESG、反洗钱、网络安全和数据隐私等方面的能力。监管力度加大了银行创新难度,差异化空间缩小,产品和服务愈加标准化。成熟全面的风控管理体系和保障机制,在“数字化”金融竞争环境中,建模及数据分析技术的发展使算法不断改进,有利于银行从海量数据中提取有价值的信息,以确保金融体系安全稳健。 参考文献: [1]Lars-Erik F C,Park T. Value co-creation and social media: Investigating antecedents and influencing factors in the U.S. retail banking industry[J]. Journal of Retailing and Consumer Services,2021,61. [2]Fernandes T,Pinto T. Relationship quality determinants and outcomes in retail banking services: The role of customer experience[J]. Journal of Retailing and Consumer Services,2019,50. [3]Ananda S,Devesh S,Lawati A M A. What factors drive the adoption of digital banking? An empirical study from the perspective of Omani retail banking[J]. Journal of Financial Services Marketing,2020,25(5). [4]Luigi W,C. M T. The Digital Banking Revolution:How Fintech Companies are Transforming the Retail Banking Industry Through Disruptive Financial Innovation[M].De Gruyter:2019-11-15. [5]邱勇攀,杨鑫.找准零售银行敏捷转型的重要抓手[J].中国农村金融,2020(20):16-17. [6]冯彦明,李雨婷.国际大行零售业务的智慧化转型经验[J].银行家,2019(11):99-101. [7]赵凡.渤海银行零售业务竞争战略研究[D].济南:山东大学,2020. [8]李雅.移动互联网下银行零售客户关系管理研究[D].上海:上海交通大学,2018. [9]季成,叶军.智能银行:关键要素、重点场景和完善路径[J].南方金融,2020(03):74-82. [10]王淑伟.互联网思维下零售银行获客经营对策分析[J].现代商业,2021(36):122-124. |

企业投融资决策中

企业投融资决策中 数字化零售银行客

数字化零售银行客 新时期国有企业青

新时期国有企业青 跨境电商综试区对

跨境电商综试区对 国潮品牌服装市场

国潮品牌服装市场 社交媒体互动性对

社交媒体互动性对

{kind=link}