媒体报道对国有企业研发支出的影响分析

|

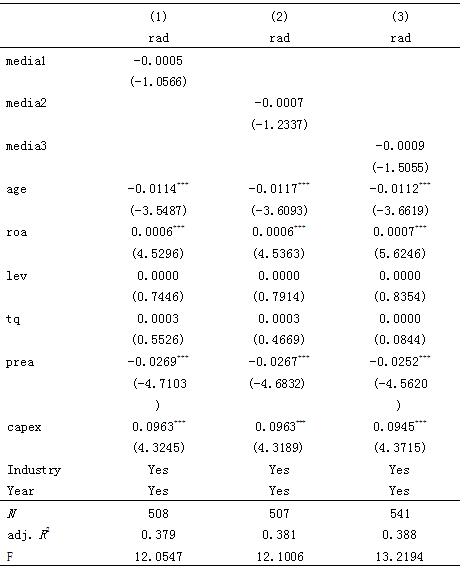

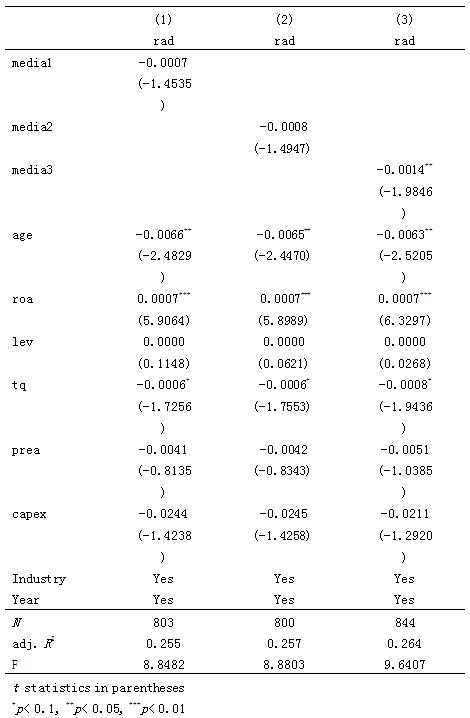

邵思毓 东北电力大学 摘要:随着全球化与信息化的迅猛发展,媒体报道对国有企业治理、研发支出的作用逐渐增强。本文利用2015~2018年486家国有企业的数据,通过实证分析发现,当媒体对国有企业的报道均为正面,则导致其降低研发投入,且媒体报道与国有企业研发投资呈显著负相关。 关键词:媒体报道;国有企业;研发支出 一、引言 目前,我国大部分企业的自主创新水平还没有达到期望水平。媒体报道对公司的短期计划和长期发展方向作用明显(李明,2015)[1]。Cutler,Poterba& Summers的研究证实了企业对媒体的新闻报道会做出应激反应。陈汉文等(2017)以2007-2009年中国上交所企业A股非金融上市公司数据进行分析发现,反面的媒体报道与企业的研发支出投入呈负相关关系[3]。邓芬逸(2019)发现在实施EVA考核制度前后,媒体关于央企的创新报道的影响由负面影响变为正面影响,而地方性企业则不会存在这种变化[4]。 从企业外部环境影响因素角度看,国企自主研发需要良好的媒体环境。本文通过研究媒体报道与国企研发投入的关系,揭示媒体报道对国企研发的作用,为国企实施合理的研发政策营造良好的媒体约束并提供相应的政策支撑。 二、研究假设 研究表明,更高的媒体关注会给经理人造成巨大的压力,导致他们宁愿牺牲净现值为正的长期目标也要来满足短期的市场目标[2]。同时,媒体关注的压力可能导致公司或经理目光短浅[3]。为了避免类似的潜在风险,管理人员,特别是国有企业的高级管理人员可能会放弃公司发展的长期目标,即放弃对企业研发投资,从而在一定程度上阻碍公司的研发的投入 基于以上分析,本文提出假设1: H1:国有企业获得正面报道数量越多,企业研发强度相对越低。 企业创新能力是一个企业长期生存和发展的基础。对于一般企业,媒体的正面关注度使政府偏向对该企业研发支出经费实施财政补贴,而媒体的恶意报道也会减少政府财政补贴[5]。较之其他企业,多数央企由于研发投资不仅受控于国家政策,而且也惠顾于国家财政资金的巨额投入,从而受媒体负面报道的制约也会减弱。 基于以上分析,本文提出假设2: H2:相对于地方国有企业,央企研发强度不受正面报道数量影响。 三、数据来源与研究设计 (一)数据来源 本文选取486家国有企业作为初始数据样本来源,具体步骤为:1.结合万德数据库中股票更名数据和百度搜索引擎收集国有企业使用过的名称,包括公司全名简称俗称以及更名前使用过的名称;2.在中国知网数据库“重要中国报纸全文数据库”中,搜索词由公司使用的名称精确定义;3.在国泰安数据库和同花顺数据库选择符合条件的国企单位。 为了更有效地反应媒体报道对国有企业研发支出的影响,本文对以下数据进行了剔除:1.以SST,* S T和S T作为开始的公司,应予删除,因为它们的财务状况正在恶化,无法反映公司的整体绩效;2.金融,保险和房地产行业的公司由于其相对独特的资产和债务结构以及重要的行业特征而被淘汰;3.出现严重问题或发布无法完全披露信息的公司也应予以删除。 (二)变量与模型 本文构建经验模型如下式: radi,t=a1mediai,t+a2agei.t+a3roai,t+a4roai,t+a5levi,t+a6tqi.t+a7preai,t+a8capexi,t+cons+εi,t 式中,i表示国企,t表示年度;RAD代表研发支出程度;MEIDA代表媒体对公司的正面报道数,取自然对数,其用全国纸上媒体报道数(PRESS)和八大报(《中国证券报》《证券日报》《证券时报》《中国经营报》《上海证券报》《经济观察报》)报道数来衡量;CONTROL表示控制变量。为避免内生性问题,根据文献[5],本文所有媒体数据和控制变量均采用滞后一期的数据。t和ų分别代表公司的时期效应和个体效应;εi,t为随机扰动项。 模型变量及其含义如表1所示。 表1 模型变量含义  四、数据分析与结果 (一)描述性分析 描述性统计结果如表2所示,RAD最大值为0.1635,最小值为0.0000,平均研发支出程度RAD仅为0.0220,说明我国国有企业研发支出投入普遍较低。年正面新闻数全部MEIDA1最大值7.1148,最小值0,标准差2.6541。媒体报道所发表的正面报道原创数MEIDA2最大值6.5338,最小值0,标准差2.4320,表明来自媒体的正面新闻报道数量对不同企业的报道量也不同。媒体关注率MEDIA3最大值为12.6635,最小值为0,标准差为4.3290,表明媒体对各种国有企业的关注程度也不同。资产负债表比率(LEV)最大值高达122.9411,最小值仅为3.5212,表明企业之间的财务杠杆存在差异。 表2 各变量描述性统计  (二)相关性分析 Pearson相关分析表明,3个自变量间存在显著的相关关系,并呈显著正相关关系。公司的研发支出程度与公司存在年限,国有企业本年度的资产负债表,还有总资产中固定资产的比率在1%的显著水平上存在显着的负相关性,具体如表3所示。为了避免共线性问题,通过删除高度相关的变量,我们分别每次选取一个自变量进行分析。 表3 相关性分析  (三)全样本回归性分析 从三组分析结果可以看出,meidia1和media2作为自变量的分析结果中,其相关系数均为-0.0007,并且均在10%显著性水平上显著;meidia3作为自变量的分析结果中,相关系数为-0.0012,并且在5%显著性水平上显著。说明以meida3作为自变量回归解释力更强。负号说明媒体报道越多反而对于企业研发支出强度有负面影响。由于我国媒体对于国有企业的报道均为正面,会使企业产生骄傲心理,从而降低研发努力程度。 表4 全样本回归性分析  随后,本文引入产权属性作为调节变量,分析在国有企业和非国有企业中,媒体报道对研发支出是否存在差异。由分析结果可以看出,引入交互项后,MEDIA1、MEDIA2、MEIDA3三个自变量的回归系数均为负数,且依然显著。国有企业研发支出程度和年度全部正面新闻数在5%显著性水平下负相关性,国有企业研发支出程度和年度正面新闻数原创在5%的显著性水平下显著负相关性。初步验证了本文的假设1和假设2。公司的产权性质,即是央企还是地方性企业与公司的研发支出程度全部在10%的显著性水平下显著正相关。同时,交互项的系数为正,且显著性小于0.05,表明产权属性在媒体报道和研发支出之间存在正向调节作用。即国有企业中,媒体报道的负面影响更为显著。 表5 全样本回归性分析  三个自变量的回归系数均为负数、但是不显著。首先中央企业相比较于地方性企业,由于其在创新和公益属性上的战略地位,中央企业在确保稳定和可持续的创新投资方面具有显著优势。中央企业在研发投入方面会得到更加稳定的政府政策支持,这有助于中央企业增加对创新的投资并提高其创新资金的效率。其次,国企企业相对于中小型或个人企业有更大的垄断性市场,在资本市场中有稳定的客户群,是资本市场中的领头羊,所以没有证据显示其受媒体关注度影响。在1%的显著性水平下,公司存在的年限以及固定资产与总资产的比率与公司的研发支出投资显着负相关。 表6 分组回归-以央企为样本回归  如表7所示,以 Media1 和 Media2 为自变量的回归均不显著,以Media3 为自变量的回归系数在5%显著性水平上显著。因为地方性国有企业大多注重企业形象的塑造,发展重点集中于扩大企业影响力,对于宣传费用、公关费用等具有较大支出投入,从而减少研发支出投入。在1%的显著性水平下,公司存在的年限以及固定资产与总资产的比率与公司的研发支出投资显着负相关。 表7 分组分析-地方国企样本  五、研究结论及建议 依据2015年至2018年486家国有企业的相关数据进行了实证分析,研究结果如下:(1)媒体报道与国企研发支出程度呈负相关;(2)媒体对于国有企业的报道若均为正面,则降低国企研发支出投入;(3)相对于地方国有企业,央企研发强度不受正面报道数量影响。 根据上述研究结论,提出以下建议: (1)提升媒体报道的客观性,真实性和独立性,更好地发挥信息桥梁和外部治理的作用。 (2)媒体是公司自我提升的重要制约性影响因素,要推动我国媒体与国企间融合发展,使媒体促进我国创新能力做出一定贡献。 (3)我国政府应加强对政策的合理制定与实施,完善相关的法律法规,制度是管理的基础,制度会影响企业对创新的态度,要想从制度上改变我国现有的不良的媒体环境,就要做到制度必须具有合理性,合理的制度才能被执行。 参考文献: [1]李明.媒体负面报道对控股股东掏空行为的影响研究[D].四川:西南交通大学,2015. [2]RANDALL MORCK,ANDREI SHLEIFER,ROBERT W. VISHNY.Do Managerial Objectives Drive Bad Acquisitions?[J].The Journal of Finance,1990,45(1):31-48. [3]杨道广,陈汉文,刘启亮.媒体压力与企业创新[J].经济研究,2017(08):127-141. [4]邓芬逸.媒体报道对企业创新的影响机制分析[D].武汉纺织大学,2019 [5]蒋安璇,郑军,裴潇.媒体关注下政府补贴对企业创新绩效的影响研究[J].财会通讯,2019(33):39-42. [6]The Media and the Diffusion of Information in Financial Markets: Evidence from Newspaper Strikes[J].JOEL PERESS. The Journal of Finance.2014(5) [7]周卫强.媒体态度、投资者关注与企业创新投入[D].新疆财经大学,2017. [8]刘丽娜,刘芸.研发投入、媒体报道与企业价值[J].会计之友,2018(20):23-27 [9]夏晓兰,唐雪松,赖黎.媒体报道、竞争对手与企业创新[J].财经问题研究,2018(07):94-101. [10]伍中信,徐小航.媒体治理、内部控制对国企投资的影响[J].财会月刊,2015(36):3-7. [11]Sturgeon Aquaculture in China: status, challenge and proposals based on nation�wide surveys of 2010–2012[J] . L. Shen,Y. Shi,Y. C. Zou,X. H. Zhou,Q. W. Wei. J. Appl. Ichthyol.2014(6). |

标准化人才推动产

标准化人才推动产 现代服务业创新型

现代服务业创新型 优化新时代企业人

优化新时代企业人 股权激励、股权集

股权激励、股权集 真实型领导、心理

真实型领导、心理 大众对共享员工模

大众对共享员工模

{kind=link}