股权激励、股权集中度与企业创新效率

——基于制造业上市公司的实证研究

续丽媛 广州软件学院 基金项目:家族涉入、制度环境与企业创新绩效(2021WTSCX115) 摘要:本文选取2016-2020期间A股制造业上市公司面板数据为原始数据,运用统计软件Stata14进行数据的整理和分析,探讨了股权集中度、股权激励和企业创新效率之间的关系。研究结果显示:高管和核心技术人员的持股比例正向影响企业的创新效率;适当的股权集中会对企业创新效率产生正向促进影响;股权较为集中的情况下,股权集中度会对股权激励与企业创新效率起到一种正向调节的影响。因此,企业应该在公司的战略层面重视创新效率的提高,维持适当的股权集中,提高主动创新能力。 关键词:创新效率;股权激励;股权集中度;制造业 一、引言 实业兴邦,改革开放以来,我国的制造业凭借自身的人口红利、巨大的市场需求以及完善的供应链系统取得了显著的成就和发展,中国制造走向了世界各地。当前受全球新冠疫情影响,不论是发达国家,还是发展中国家都存在着经济发展的不确定性大幅增加的问题。我国经济发展不仅也面临上述同样的问题,也进入了一种新的局面即经济新常态阶段。在这一阶段下,我国的经济发展开始由之前追求速度和规模化向效率和质量化转型,同时,也更加重视开放化和创新化发展。在由中国制造向中国创造转型的过程中,显现出了很多新的问题需要解决。国家在宏观层面提出了一系列为促进创新能力提高、推动经济快速转型升级的相关政策和指导方针,来解决经济发展过程中出现的新情况和新问题。近几年受到贸易战的影响,很多制造业企业面临高端技术和产品卡脖子的尴尬境况,更加深刻的认识到自主创新的重要性及其深远意义,所以,如何提高我国制造业企业的自主创新能力和创新效率已经成为当前社会普遍关注的一个热点和焦点问题。 公司的高管人员可以保障企业创新决策的制定,核心技术人员可以保障企业创新活动的顺利实施,所以如何提高高管和核心技术人员的创新积极性成为企业不得不解决的问题。本文主要目的是分析研高管人员和核心技术人员的股权激励与企业创新效率、上市公司的股权集中度与企业创新效率以及不同股权集中度下实施股权激励对企业创新效率产生的影响是否会有差异,为我国上市公司进行股权优化、更好地发挥股权激励对企业的积极效果提供理论参考依据。 二、理论分析与研究假设 (一)高管和核心技术人员的股权激励怎样影响企业的创新效率 目前企业对于高管人员和核心骨干人员的薪酬政策普遍是和短期的企业业绩进行挂钩,然而创新活动是一种持续周期长、可能面临较高风险[1]、实施结果具有很大不确定性的一种企业投资活动。所以说,当前的薪酬政策不利于高管人员积极参与企业的创新决策的制定,为了最终提高企业的创新效率需要提高对创新活动前期的失败容忍度[2, 3],通过调整和改变对高管和核心技术人员的激励方式和激励机制,让他们不必过分担心创新失败可能会给他们职业报酬和职业声誉带来的影响和困扰。Tian &Wang (2011)研究发现,股东对上市公司创新活动表现出的风险容忍度越高,企业在创新方面的能力越显著[4]。如果投资者对于企业创新活动的风险容忍度降低,将会抑制企业的创新活力。企业做出的股权激励决策和执行,会在一定程度上缓解股东和管理层之间的代理冲突[5, 6],后续有许多学者在此基础上继续研究发现,对高管实施股权相关的激励可以促使他们更热衷参与到一些具有长远价值的高风险经营活动中(Rajgopal&Shevlin,2002) 。创新活动有助于企业研发出高端技术、尖端产品、同时开辟新的市场,有助于帮助企业发掘新的利润增长点,从而提高企业的盈利能力[7]。A.Cosh,X.Fu 和A.Hughes(2012)发现,CEO 在企业中拥有的股权份额可以明显促进企业的创新效率提高[8]。同时,实施股权激励的企业的研发投入力度远高于未实施股权激励的企业[9]。这说明股权激励可以在很大程度上促进企业的研发投入[10]。 对于企业的核心技术人员,虽然他们无法参与到制定或者影响企业的创新决策中,但是他们是企业创新活动能否取得成果的关键所在[11],所以企业需要重视这些人员在企业创新活动中所扮演的角色和发挥的作用[12]。通过对核心技术人员实施股权激励,引导员工更加看重长期回报而非短期利益,进一步激发他们的风险承担行为[13]。同时,也有助于提高核心技术人员对企业的职业忠诚度,降低核心员工的离职率,有助于为企业储备人才,并对企业长期价值的提升发挥作用[14]。如果企业没有制定出有吸引力的激励机制,那么他们受制于短期自身利益等因素的影响,积极地、主动地进行或者参与企业创新活动的积极性将受到影响,但是如果把高管和核心技术人员的利益与企业的利益进行绑定,那将可以很大程度上改变这种“不作为”的被动工作心态。因此本文提出如下假设: H1:高管和核心技术人员的持股比例正向影响企业的创新效率。 (二)股权集中度怎样影响企业的创新效率 目前学术界围绕企业股权集中度与企业的创新效率进行了深入的研究和探讨,主流的研究结论是两者之间呈正向相关(Snell和Hill,1989;Hosono,2004;周皓月,2016)[15-17]、反向相关(Francis 和 Smith,1995;杨风等,2016;周建等,2020)[18-20]、正U型(冯根福和温军,2008;陈隆、张宗益和杨雪松,2005)[21, 22]、倒U型(杨建君,2015;郭玉晶等,2020)[23, 24]及N型(文芳,2008;任海云,2010)[25, 26]关系。虽然研究结果不统一,但是相同点是企业股权集中度会对企业的创新效率带来影响。在企业股权较为分散的情况下,企业的所有权和经营权处于相互分离的状态。股东们与管理层的目标往往很难达成一致,小股东从自身的利益进行考量,通常会选择“搭便车”[18],这给了职业经理人侵害小股东利益创造了方便,进一步导致第一类代理成本的发生。企业的创新活动本质上是企业的一种资源整合行为[27],当企业的股权相对集中时,大股东会从企业的长远利益出发,进行有关资源配置的决策,比如为企业的创新活动投入更多的资源,提高企业创新活动的失败容忍度等。而且股权适度集中情况下,股东对高管们的监督作用得到强化[28],推动企业进行有利于增加企业价值的投资活动。所以,适当的股权集中可以缓解调和管理层的代理矛盾,起到降低代理成本的效果。 从股东的价值取向这个角度来看,持股较多的股东一般为价值投资者,更看重企业的长期价值。他们更可能会为了实现公司的长远利益,承担较高的创新活动失败的风险,从而博得一份非常可观的创新成功带来的回报,所以他们和公司的长期利益关联更为密切。股权分散的小股东们多为短期投资者,其更加看重自身的短期利益,比如通过股利、股权退出、转让或者出售取得的资本利得,同时,由于他们自身的外部性、搭便车的心理等特征,使得他们追求的目标与大股东追求的目标会产生差异。如果股权集中较高,大股东对于企业创新活动的失败容忍度提高,高管们承受的短期业绩压力会有所降低,企业将会更倾向于做出提高企业研发投入的决策,不断提高企业的创新产出,从而企业创新效率的得以提高[27]。因此提出如下假设: H2:适当的股权集中会对企业创新效率产生正向促进影响。 (三)股权集中度在股权激励与创新效率之间发挥何种作用 当前越来越多的企业认识到股权激励在提高企业长期价值和核心竞争力方面发挥的重要作用,但是每家企业实施股权激励措施后对企业的创新效率所产生的效果各不相同。那么这是什么原因导致的呢?根据以往的相关研究可知,企业的创新效率会受到企业规模和结构、劳动者素质、产业结构、政府支持以及金融环境的影响(肖仁桥、钱丽和陈忠卫,2012)。结合本文上述的研究内容,在股权较为分散的情况下,小股东对于企业的监督力会受到制约和限制,无法发挥很好的监督作用,可能会使得高管们为了尽快实现自己的职业报酬而舍弃公司长远利益追求自身的短期私利[29, 30],所以在这种情况下,管理层没有足够的动力为了提高企业的绩效而进行一些高风险的创新投资活动,这将会抑制企业对高管实施股权激励的积极效果,企业的创新效率也就很难快速得到提升。在股权较为集中的情况下,大股东本身对企业具备较好的监督力和影响力,作为长期的价值投资者,大股东们可以对企业的管理层的短视化行为和决策起到较好的抑制作用,可以参与到企业运营的重要决策制定过程。以委托代理理论为理论研究基础,Holderness等(1988)最早开始,对企业的技术创新和股权集中度这两个指标进行相关性的研究,研究发现,在企业股权较为集中情况下,企业的技术创新的动力相对较强[31]。在当下的资本市场中,越来越多的投资者更加重视企业的自我研发能力,也就是企业自身的创新实力,该指标逐渐成为一家上市公司是否受资本市场青睐的一个“风向标”[32],企业的创新活动一旦取得成功,最大的受益者便是企业的大股东们。因此,如果公司适时、适宜地实施股权激励措施,会引导高管们认识到,他们个体利益与企业利益是密切相关的,促使高管们更加重视企业的研发活动,通过加大研发投入,增加研发成果,从而使得企业的创新效率得到提升。 H3:股权集中度在股权激励与创新效率之间发挥正向调节作用 三、研究设计 (一)样本选择和数据来源 本文主要探讨的是制造业上市公司中,股权激励、股权集中度和企业创新效率三者之间的关系,因此本文以2016-2020期间所有的A股制造业上市公司作为研究对象,数据来源于CSMAR。本文对样本按照如下标准进行筛选:(1)剔除被ST、*ST、PT或者、S*ST的上市公司数据。(2)剔除掉数据信息缺失以及数据异常的样本。(3)为避免极端数据的影响,对数据进行了(1%,99%)Winsorize处理。经过筛选,本文总共获得9879个有效观测值进行实证研究。本文使用统计软件Stata14进行数据的整理和分析。 (二)设定变量 本文的被解释变量是创新效率(IOE),本文将创新效率(IOE)定义为创新产出与创新投入的比值;本文参考借鉴朱德胜(2016)对高新技术企业创新效率这一指标的的衡量方法,将上市公司息税后利润的变化值定义为创新产出[33]。本文的解释变量分别是管理层及重要技术人员持股比例(MTSR)和股权集中度(CR1)。本文的控制变量反映公司的基本面情况(见表1)。 表1 变量定义与说明

四、实证结果与分析 (一)描述性统计分析 结果如表2 所示: 表2 变量描述性统计

根据表2的描述性统计分析结果我们发现:(1)被解释变量分析。选取的样本企业的创新效率的平均值是0.5014,最大值与最小值之间存在较大的差距,说明目前我国制造业企业的创新效率存在整体偏低的现状(2)解释变量分析。样本中,授予高管和核心技术人员的股权激励占总数股的比值(MTSR)的最小值为0,均值为8.87%,最大值达到62.85%,说明上市公司对股权激励的实施程度存在很明显的差异。CR1最小值为9.2%,最大值为71.25%,均值为32.97%,标准差为13.73%,这说明在制造业企业中,股权分布较为集中,而且比较稳定,这种情况可能是由于企业不同的规模以及产权性质不同导致的。 (二)相关性分析 由表3 Pearson相关系数矩阵图可知:第一,高管和核心技术人员的持股比例(MTSR)与企业的创新效率(IOE)的相关系数为0.0147(在10%显著水平上显著),说明对高管和核心技术人员的股权激励可以对企业的创新效率起到正向促进的作用;第二,第一大股东的持股比例(CR1)与创新效率(IOE)的相关系数为0.0149(在1%显著水平上显著)。由于在本文上述的模型中,变量之间的相关系数的绝对值都小于0.2。这说明本文的研究变量间不存在较强的线性相关关系,排除了本文研究变量之间可能存在值得关注的多重共线性的可能性。 表3 Pearson相关系数矩阵

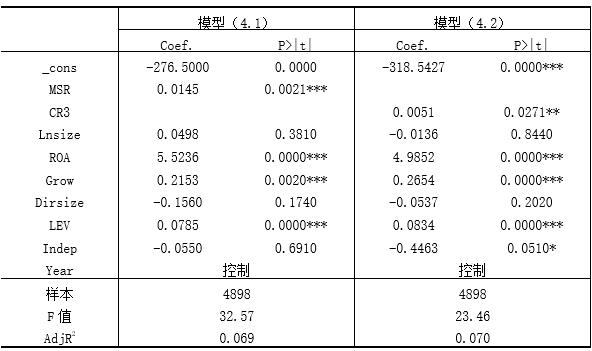

附注1:***、**和*分别表示在1%、5%、10%水平上的显著性 (三)多元回归结果分析 第一,根据表4模型(1)的回归结果,进行如下分析:(1)模型(1)在1%的置信水平上通过了显著性检验,说明对高管和核心技术人员实施的股权激励,有助于企业的管理层以及核心技术人员将个人利益和企业利益进行绑定,从而有助于企业的创新效率的提高,该结果验证了本文的H1:高管和核心技术人员的持股比例正向影响企业的创新效率。 表4 多元回归结果

第二,模型(2)的回归结果表明,该模型在1%的置信水平上通过了显著性检验,两变量之间存在显著正相关的关系。这说明在企业股权的集中的情况下,有利于企业做出加大企业研发投入的决策,有利于企业的创新效率的提高。该回归结果验证了H2:适当的股权集中会对企业创新效率产生正向促进影响。第三,为了验证股权集中度在股权激励与创新效率之间发挥的是何种作用,是否会因为股权集中度的不同导致股权激励效果会产生差异。本文的设计思路是按照样本数据(CR1)的平均值将样本分成两个样本组,根据表5回归结果可知,两个样本组的数据回归结果存在很大的不同。模型(1)(CR1≥mean)这一数据组通过了显著性的检验,而模型(1)(CR1<mean)这一数据组未通过显著性的检验,结果表明,企业的股权激励与创新效率之间不存在显著的相关性;在模型(1)(CR1≥mean)中,股权激励与企业的创新效率之间存在显著的正相关性。这说明在股权较为集中的情况下,股权集中度会对股权激励与企业创新效率起到一种正向调节的作用。综上所述本文提出的H3得到验证。 表5 多元回归结果

(四)稳健性检验 为了验证本文上述研究结论的稳健性,将对高管和核心技术人员的持股比例(MTSR)用高管的股权激励的占股比例(MSR)来代替,用样本公司前三大股东的占股比例(CR3)代替第一大股东的持股比例(CR1)。除上述两个变量进行替换外,其他的变量维持不变,然后将替换后的变量带入本文的模型(1)和模型(2)进行新一轮的回归分析。根据表6和表7回归结果,我们可以发现:稳健性检验的结果与本文上述研究结论没有实质性的差异,这证明了本文结论的稳健性和可靠性。 表6 稳健性检验结果  表7 稳健性检验结果

五、 结论与对策建议 本文通过对2016-2020年A股制造业上市公司的横截面数据进行研究,并进行了实证检验得出结论如下:(1)高管和核心技术人员的持股比例正向影响企业的创新效率。(2)适当的股权集中会对企业创新效率产生正向促进作用。(3)股权较为集中的情况下,股权集中度会对股权激励与企业创新效率起到一种正向调节的影响。 从本文的研究结果得出以下启示:(1)创新是企业未来能否健康长久发展的关键因素,企业应该在战略层面重视创新效率的提高,结合企业的现实情况以及发展规划的有序的提高企业的研发投入,同时注重采取科学的方法和技术手段来提高企业的创新效率。(2)制定和实施恰当的股权及薪酬激励激励策略,同时也需要考虑适当的约束,避免让企业对高管和核心技术人员的股权激励成为变相的“福利”,不断关注企业实施的股权激励和薪酬激励这两种激励手段之间产生的交互影响,可以在这两种激励手段之间灵活动态的进行调整。同时也要关注对于高管和核心技术人员的薪酬激励在提高企业绩效和以及核心竞争力方面起到的作用(3)维持适当的股权集中度。很多制造业企业在创立之初的股权集中度要大于规模壮大后的股权集中度,原因是随着企业的不断发展直至上市,企业会引进若干外部投资者,由于他们的投资目的各不相同,为了掌握好对企业的控制权,不让过多分散投资者干涉到企业创新活动的实施和开展,因此企业需要维持适当的股权集中。 参考文献: [1]Bengt and Holmstrom, Agency costs and innovation. Journal of Economic Behavior & Organization, 1989. [2]Ma, S., Incentives, Risks, and Motivating Innovation. Social Science Electronic Publishing, 2016. [3]Florian, et al., Is pay for performance detrimental to innovation? Operations Research: Management science, 2014. 54(3): p.187-189. [4]X, T. and T.Y. Wang, Tolerance for Fail⁃ure and Corporate Innovation. The Review of Financial Studies, 2011(27): p.211-255. [5]Ma, S., Incentives, Risks, and Motivating Innovation. Social Science Electronic Publishing, 2016. [6]Jensen, M.C. and W.H. Meckling, Theory of the firm: Managerial behavior, agency costs and ownership structure - ScienceDirect. Journal of Financial Economics, 1976. 3(4): p. 305-360. [7]Holzer, P., et al., Afferent nerve-mediated protection against deep mucosal damage in the rat stomach. Gastroenterology, 1990. 98(4): p. 838-848. [8]Cosh, A. and F.A. Hughes, Organisation structure and innovation performance in different environments. Small Business Economics, 2012. 39(2): p. 301-317. [9]徐宁.高科技公司高管股权激励对R&D投入的促进效应——一个非线性视角的实证研究[J].科学学与科学技术管理,2013,34(02):12-19. [10]汤业国,徐向艺.中小上市公司股权激励与技术创新投入的关联性——基于不同终极产权性质的实证研究[J].财贸研究,2012(02): 127-133. [11]孟庆斌,李昕宇,张鹏.员工持股计划能够促进企业创新吗?——基于企业员工视角的经验证据[J].管理世界,2019,35(11):209-228. [12]Chang, E.C. and S. Wong, Governance with multiple objectives: Evidence from top executive turnover in China. Journal of Corporate Finance, 2009. 15(2): p 230-244. [13]Jensen, M.C. and K.J. Murphy, performance pay and top-management incentives. 2017. [14]肖淑芳,石琦,王婷,易肃.上市公司股权激励方式选择偏好——基于激励对象视角的研究[J].会计研究,2016(06):55-62+95. [15]Snell, H., External Control, Corporate Strategy, and Firm Performance in Research- Intensive Industries. Strategic Management Journal, 1988. 9(6): p.577-590. [16]Hosono, K., M. Tomiyama and T. Miyagawa, Corporate governance and research and development: Evidence from Japan. Economics of Innovation & New Technology, 2004. 13(2): p.141-164. [17]刘伟,刘星.高管持股对企业R&D支出的影响研究——来自2002-2004年A股上市公司的经验证据[J].科学学与科学技术管理,2007(10): 172-175. [18]Smith, F.A., Agency costs and innovation some empirical evidence. Journal of Accounting and Economics, 1995. [19]周建,任尚华,金媛媛,李小青.董事会资本对企业R&D支出的影响研究——基于中国沪深两市高科技上市公司的经验证据[J].研究与发展管理,2012,24(01):67-77. [20]杨风,李卿云.股权结构与研发投资——基于创业板上市公司的经验证据[J].科学学与科学技术管理,2016,37(02): 123-135. [21]陈隆,张宗益,杨雪松.上市企业公司治理结构对技术创新的影响[J].科技管理研究,2005 (09):5. [22]冯根福,温军.中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济,2008(07):91-101. [23]宋林,郭玉晶.创新驱动发展战略下中国技术进步的路径选择[J].经济学家,2016(04):63-70. [24]杨慧军,杨建君.技术,市场不确定性对本土企业合作,自主创新模式的影响[D].西安交通大学,2015. [25]任海云,师萍.公司R&D投入与绩效关系的实证研究——基于沪市A股制造业上市公司的数据分析[J].科技进步与对策,2009,26(24): 89-93. [26]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010(11): 73-87. [27]Belloc, F., Corporate governance and innovation: A survey. Journal of Economic Surveys, 2011. 26(5): p.835-864. [28]Reyna, J., R.D. Vázquez and A.L. Valdés, Corporate Governance, Ownership Structure and Performance in Mexico. International Business Research, 2012. 5(11): p.12-27. [29]罗正英,李益娟,常昀.民营企业的股权结构对R&D投资行为的传导效应研究[J].中国软科学,2014(03):167-176. [30]唐清泉,夏芸,徐欣.我国企业高管股权激励与研发投资——基于内生性视角的研究[J].中国会计评论,2011,9(01): 21-42. [31]Holderness, C.G. and D.P. Sheehan, The role of majority shareholders in publicly held corporations: An exploratory analysis. 1988. 20(none): p.0-346. [32]周铭山,张倩倩,杨丹.创业板上市公司创新投入与市场表现:基于公司内外部的视角[J].经济研究,2017,52(11):135-149. [33]朱德胜,周晓珮.股权制衡、高管持股与企业创新效率[J].南开管理评论,2016(03): 136-144. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

标准化人才推动产

标准化人才推动产 现代服务业创新型

现代服务业创新型 优化新时代企业人

优化新时代企业人 股权激励、股权集

股权激励、股权集 真实型领导、心理

真实型领导、心理 大众对共享员工模

大众对共享员工模

{kind=link}