Μυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛ»ΥΩΎ―ßΫαΙΙΈ ΧβΦΑ”≈Μ·Ε‘≤Ώ

|

——Μυ”ΎΫ≠Ές ΓΓΔ’ψΫ≠ Γ≤ΩΖ÷ Όœ’ΙΪΥΨΒΡΒς≤ι”κΖ÷Έω ―ν‘ΥΝζ άν±ΰΥ… ‘§σψΫί ≥¬”ά≥… Ϋ≠Ές÷–“Ϋ“©¥σ―ßΨ≠ΦΟ”κΙήάμ―ß‘Κ ΜυΫπœνΡΩΘΚΫ≠Ές÷–“Ϋ“©¥σ―ߥσ―ß…ζ―ßΩΤ νΤΎ…γΜα ΒΦυΓΘ ’Σ“ΣΘΚΜυ≤ψ Όœ’ΙΪΥΨΉςΈΣ Όœ’ΙΪΥΨΒΡ÷Ί“ΣΉι≥…≤ΩΖ÷Θ§Ε‘œΊΦΕ≥« –ΒΡάœΑΌ–’ΧαΙ©ΝΥΗϋΚΟΒΡ±Θ’œΚΆΖΰΈώΓΘ±ΨΈΡΜυ”ΎΕ‘Μυ≤ψ Όœ’ΙΪΥΨΗΎΈΜ―ß‘Β―ßΫαΙΙΒΡΒς≤ι ΐΨίΘ§Ά®Ιΐ…γΜα ΒΦυΓΔΖΔΖ≈Βς≤ιΈ ΨμΓΔΈΡœΉ’ϊάμΒ»ΖΫΖ®Θ§Ζ÷ΈωΝΥΜυ≤ψ Όœ’ΙΪΥΨΙΛΉςΗΎΈΜ‘±ΙΛΒΡΡξΝδΓΔ’ΰ÷ΈΟφΟ≤ΓΔ±œ“Β‘Κ–ΘΓΔΉνΗΏ―ßάζ“‘ΦΑΉνΗΏ―ßάζΉ®“ΒΒ»“ΜœΒΝ–‘±ΙΛ»ΥΩΎ―ßΫαΙΙΈ ΧβΘ§ΖΔœ÷Μυ≤ψ Όœ’ΙΪΥΨΗΎΈΜ‘±ΙΛ―ßάζ’ϊΧεΤΪΒΆΓΔΉ®“Β–‘»Υ≤≈»±ΖΠΓΔ–¬…ζΝΠΝΩ≤ΜΉψΒ»―ß‘ΒΫαΙΙ≤ΜΚœάμΈ ΧβΘ§ΒΦ÷¬Μυ≤ψ Όœ’ΙΪΥΨ‘Ύ“ΒΈώΆΊ’Ι…œ¥φ‘ΎΉ≈“ΜΕ®ΒΡΝ” ΤΓΘ±ΨΈΡΕ‘Ϋχ“Μ≤ΫΖΔ’ΙΜυ≤ψ Όœ’ΙΪΥΨΘ§ΈΣ»ΥΟώΧαΙ©”≈÷ ΒΡΖΰΈώΘ§”≈Μ·Μυ≤ψ Όœ’ΙΪΥΨΗΎΈΜ»ΥΩΎ―ßΫαΙΙΧαΙ©“ΜΕ®ΒΡ≤ΈΩΦΓΘ ΙΊΦϋ¥ ΘΚΜυ≤ψ Όœ’ΙΪΥΨΘΜ‘±ΙΛΘΜ―ß‘ΒΫαΙΙΘΜ»ΥΩΎ―ßΫαΙΙΘΜΗΎΈΜ”≈Μ· “ΜΓΔΒς≤ιΒΡΡΩΒΡ”κ“β“ε ¥”÷–Ιζ»ΥΟώ±Θœ’”–œόΙΪΥΨΒ°…ζΘ§÷–Ιζ±Θœ’“Β“―Ψ≠Ψ≠άζΝΥ70ΡξΒΡμΤ쬫Α––Θ§≤Δ‘ΎΫϋ20ΡξΒΡΗΏΥΌΖΔ’Ι÷–Θ§≥…ΈΣΝΥ’φ’ΐΒΡ±Θœ’¥σΙζΘ§÷–Ιζ±Θœ’“Β¬θΫχΝΥ“ΜΗω»Ϊ–¬ΒΡΫΉΕΈΘ§ «“ΜΗω”…±Θœ’¥σΙζΉΏœρ±Θœ’«ΩΙζΒΡ»Ϊ–¬ΫΉΕΈΓΘΨί÷–Ιζ“χ±ΘΦύΜαΙΪ≤ΦΒΡΙΌΖΫ ΐΨίΘ§ΕΧΕΧΈεΡξ ±Φδ2019Ρξ±Θœ’ΙΪΥΨ±ΘΖ―ΨΆœύΕ‘”Ύ2014Ρξ±ΘΖ―‘ω≥ΛΝΫ±Ε÷°ΕύΘ§œύΕ‘”Ύ2018ΡξΆ§±»‘ω≥Λ12.8%¥οΒΫ42644.75“Ύ‘ΣΘ§±Θœ’œΒΆ≥ΜζΙΙ ΐ―Η“≤¥”2014ΡξΒΡ180Ηω―ΗΥΌ‘ω≥ΛΒΫ2019ΡξΒΡ235ΗωΓΘ≥…Φ®Ω…ΈΫλ≥»ΜΘ§≤Δθ“…μ≥…ΈΣ»Ϊ«ρΒΎΕΰ¥σ±Θœ’ –≥ΓΘ§ ”κ¥ΥΆ§ ± Όœ’ΜώΒΟΝΥΨό¥σΒΡΖΔ’ΙΩ’ΦδΓΘ»Υ…μ±Θœ’ΒΡ±ΘΖ― ’»κΗϋ «¥”2003ΡξΒΡ3011“Ύ‘Σ‘ω≥ΛΒΫ2018ΡξΒΡ26260“Ύ‘ΣΘ§ΡξΗ¥Κœ‘ω≥Λ¬ ¥ο14.50%ΓΘ‘Ϋά¥‘ΫΕύΒΡ±Θœ’ΙΪΥΨ“≤ΩΣ ΦΉΔ÷ΊΤσ“ΒΒΡΉίœρ…νΕ»ΖΔ’ΙΫΪ±Θœ’“ΒΈώΩΣ’ΙΒΫœΊ –ΦΕΜυ≤ψ±Θœ’ΙΪΥΨΓΘΜυ≤ψ Όœ’ΙΪΥΨΉςΈΣ Όœ’ΙΪΥΨΖΰΈώΒΡ÷’ΕΥΜζΙΙΘ§≥–ΒΘΉ≈ Όœ’ΙΪΥΨ“Μ≤ΩΖ÷ΒΡ±ΘΖ― ’»κΘ§‘Ύ Όœ’ΙΪΥΨΨ≠”ΣΒΡΙΐ≥Χ÷–”–Ή≈≤ΜΩ…ΡΞΟπΒΡΒΊΈΜΓΘΨί±Θœ’––“Β–≠ΜαΆ≥ΦΤ ΐΨίΘ§2021ΡξΫ≠Ές Γ»Υ Ό±Θœ’Τσ“Β¥ο1679Φ“Θ§2021Ρξ’ψΫ≠ Γ»Υ Ό±Θœ’Τσ“Β¥ο1697Φ“Θ§Τδ÷–Ψχ¥σΕύ ΐΈΣΜυ≤ψ Όœ’ΙΪΥΨΘ§Τδ¥ζ±μ–‘ΙΪΥΨ÷–Ιζ»Υ ΌΒΡ÷ßΙΪΥΨΗϋ «±ι≤Φ»ΪΙζΗςΗωœΊ –ΓΘ”κ¥ΥΆ§ ±Μυ≤ψ Όœ’ΙΪΥΨ“≤¥φ‘ΎΉ≈“Μ–©≤Μ»ίΚω ”ΒΡΈ ΧβΘ§άΐ»γΝλΒΦΙΐΖ÷ΉΖ«σ±ΘΖ―ΓΔ…œΦΕΜζΙΙ÷ΗΒΦ≤ΜΙΜΓΔΉ®“Β–‘»Υ‘±≤ΜΉψΓΔΕ”Έι≤ΜΈ»ΓΔΗΏ―ßάζ»Υ≤≈ΤΪ¢»»Έ ΧβΘ§‘Ύ―ß θΫγ»ΥΟ«Ε‘Μυ≤ψ Όœ’ΙΪΥΨ¥φ‘ΎΒΡΈ Χβ“≤”–Ή≈ΗςΉ‘ΒΡΩ¥Ζ®Θ§≈Ζ―τΉΩΤΫ»œΈΣΈ“Ιζ Όœ’ΙΪΥΨΡΎ≤ΩΩΊ÷Τ“β Ε±Γ»θΓΔΡΎΩΊ÷ΤΕ»Ϋ®…η÷ΆΚσΓΔ÷ΤΕ»Μυ¥Γ≤ΜάΈΓΔΈόΖ®Ε‘ΟφΝΌΒΡΖγœ’ΚΆΡΎΩΊΉ¥ΩωΉω≥ωΦΑ ±»ΪΟφΒΡΤάΙάΘΜΚιΈΓ»œΈΣΜυ≤ψ±Θœ’ΙΪΥΨΡΎΩΊΙήάμ≤ΜΡήΚήΚΟΒΊ¥οΒΫœ÷¥ζΤσ“ΒΙήάμ“Σ«σΘ§≤ΜΡήΝιΜν‘Υ”ΟΤσ“ΒΡΎ≤ΩΩΊ÷Τ”Π”Ο÷Η“ΐΫχ––”––ßΙήάμΘΜΆθΫ®ΝΔ»œΈΣΜυ≤ψ±Θœ’ΙΪΥΨ»Υ‘±Ε”Έι≤ΜΈ»ΓΔ“ΒΈώΫœΈΣΒΞ“ΜΓΔ’ΫΕΖΝΠ≤Μ«ΩΘ§’βΫΪΦΪ¥σΒΊ”ΑœλΜυ≤ψ±Θœ’ΙΪΥΨΒΡΖΔ’Ι»»ΓΘΜυ”Ύ¥Υ±ΨΈΡΕ‘Ϋ≠Ές ΓΚΆ’ψΫ≠ ΓΈεΦ“Μυ≤ψ Όœ’ΙΪΥΨΫχ––‘±ΙΛΡξΝδΓΔ–‘±πΓΔ―ßάζΓΔΥυ―ßΉ®“ΒΓΔ’ΰ÷ΈΟφΟ≤Β»―ß‘Β»ΥΩΎ―ßΫαΙΙ ΒΦυΒς―–Θ§≤ΔΕ‘Βς―– ΐΨίΫχ––Ά≥ΦΤΖ÷ΈωΘ§ΉήΫα≥ωΜυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛ―ß‘Β»ΥΩΎ―ßΫαΙΙΒΡœ÷Ή¥Θ§≤ϊ ωΜυ≤ψ Όœ’ΙΪΥΨ¥φ‘ΎΒΡΈ ΧβΘ§≤ΔΕ‘ΦΑΗΎΈΜ»Υ‘±―ß‘Β»ΥΩΎ―ßΫαΙΙΫχ––”≈Μ·Ϋ®“ιΓΘ¥”Εχ¥ΌΫχΜυ≤ψ Όœ’ΙΪΥΨΝΦΚΟΒΡΖΔ’ΙΘ§ΈΣ –ΓΔœΊΦΕΒΡ≥«œγΨ”Οώ¥χά¥ΗϋΚΟΒΡ±Θ’œΥ°ΤΫΓΘ ΕΰΓΔΒς≤ιΒΡΕ‘œσ”κΖΫΖ® Θ®“ΜΘ©Βς≤ιΕ‘œσ ±Ψ¥ΈΒς≤ιΕ‘œσ «Μυ≤ψ Όœ’ΙΪΥΨΒΡ‘±ΙΛΘ§Βς≤ιΡΎ»ί…φΦΑ‘±ΙΛΒΡ–‘±πΘ§ΡξΝδΘ§’ΰ÷ΈΟφΟ≤Θ§―ßάζΘ§Ή®“ΒΚΆΒΎ“ΜΙΛΉςΨ≠άζΒ»ΓΘΒς≤ιΕ·ΜζΤπ‘¥”Ύ νΤΎ…γΜα ΒΦυΘ§ΈΣΝΥ≥δΖ÷ΫτΟήΝΣœΒΥυ―ßΒΡάμ¬έ÷Σ ΕΘ§ ΒΦυΒς≤ιΉι«ΑΆυΫ≠ΈςΜυ≤ψ Όœ’ΙΪΥΨΚΆ’ψΫ≠Μυ≤ψ Όœ’ΙΪΥΨΫχ––…γΜα ΒΦυΜνΕ·Θ§”κΜυ≤ψΙΪΥΨ‘±ΙΛ“ΜΒάΧε―ιΚΆ ΒΦυ±Θœ’“ΒΈώΓΘ‘Ύ ΒΦυΜνΕ·Ιΐ≥Χ÷–Θ§Έ“Ο«ΖΔœ÷’ψΫ≠ΚΆΫ≠ΈςΒΡΜυ≤ψ Όœ’ΜζΙΙ≤ΜΫω‘Ύ±ΘΖ―…œ¥φ‘ΎΫœ¥σ≤ν“λΘ§Εχ«“‘Ύ‘±ΙΛΒΡ―ß‘ΒΫαΙΙ…œ“≤¥φ‘ΎΫœ¥σ≤ν“λΘ§”Ύ «Βς≤ιΉι≥…‘±Ε‘Μυ≤ψ±Θœ’ΙΪΥΨΒΡ‘±ΙΛ―ß‘ΒΫαΙΙΚΆΙΪΥΨ–ß“φ÷°ΦδΒΡΙΊœΒ≤ζ…ζΝΥ“…Έ ΓΘΜυ”Ύ¥ΥΘ§Έ“Ο«’ΙΩΣΝΥΫχ“Μ≤ΫΒΡΒς≤ιΘ§≥ι―υΒς≤ιΝΥΗΜΒ¬…ζΟϋ»Υ Ό±Θœ’Ι…Ζί”–œόΙΪΥΨ’Ν ς÷ßΙΪΥΨΓΔ–≈Χ©»Υ Ό±Θœ’Ι…Ζί”–œόΙΪΥΨΡΰ≤®Ζ÷ΙΪΥΨΓΔ÷–Ιζ»ΥΟώ±Θœ’ΙΪΥΨφΡ‘¥œΊ÷ßΙΪΥΨΓΔ÷–Ιζ»Υ Ό±Θœ’Ι…Ζί”–œόΙΪΥΨ”ώ…ΫœΊ÷ßΙΪΥΨΓΔ÷–Ιζ»ΥΟώ≤Τ≤ζ±Θœ’Ι…Ζί”–œόΙΪΥΨΒ¬«ε÷ßΙΪΥΨΒΡ105Οϊ‘±ΙΛΓΘ Θ®ΕΰΘ©Βς≤ιΖΫΖ® ±Ψ¥Έ―–ΨΩ‘Υ”Ο≥ι―υΈ ΨμΒς≤ιΖ®ΚΆΗω»ΥΖΟΧΗΖ®ΓΘ≥ι―υΈ ΨμΒς≤ι÷ς“Σ≤…”ΟœΏœ¬÷Ϋ÷ Έ Ψμ”κœΏ…œΒγΉ”Έ ΨμΝΫ÷÷–Έ ΫΘ§Τδ÷–ΖΔΖ≈÷Ϋ÷ Έ Ψμ 26ΖίΘ§ ’ΜΊΈ Ψμ26ΖίΘ§”––ßΈ Ψμ24ΖίΘ§Έό–ßΈ Ψμ2ΖίΘ§ΖΔΖ≈ΒγΉ”Έ Ψμ79ΖίΘ§ ’ΜΊ”––ßΈ Ψμ66ΖίΘ§Έό–ßΈ Ψμ13ΖίΓΘΈ ΨμΉήΧε”––ßΜΊ ’¬ 85.71%ΓΘΆ§ ±Θ§± ’Ώ―Γ»ΓΝΥΜυ≤ψ Όœ’ΙΪΥΨœύΙΊΙήάμ’ΏΘ§Ϋχ––ΝΥœΏœ¬ΒΡΗω»ΥΖΟΧΗΓΘ »ΐΓΔΒς≤ιΒΡΖ÷Έω”κΫαΙϊ Θ®“ΜΘ©»ΥΩΎ―ßΜυ±ΨΫαΙΙΖ÷Έω

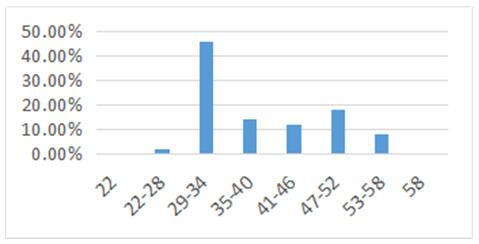

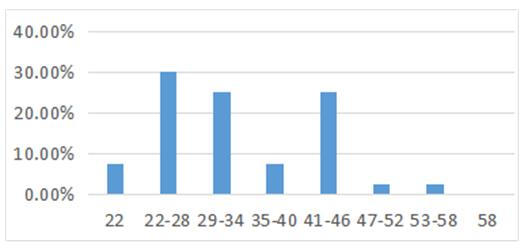

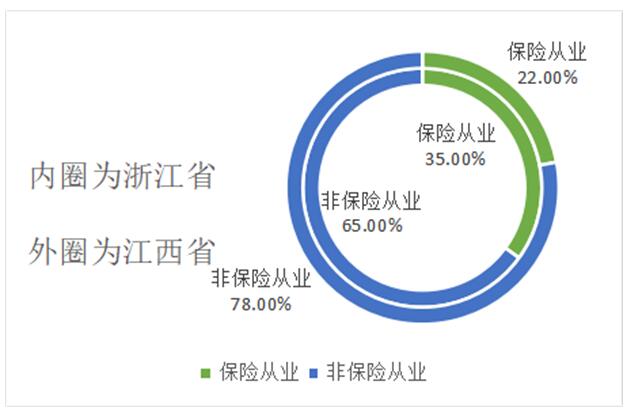

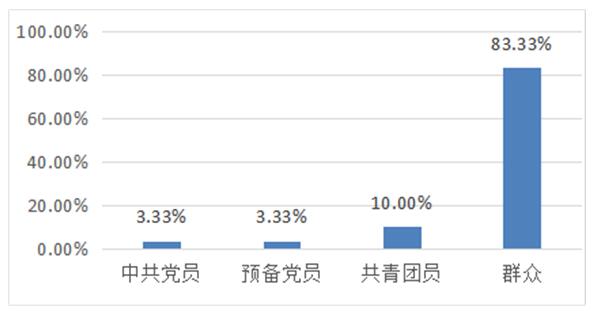

1.–‘±πΫαΙΙ ßΚβ ¥” Όœ’“ΒΈώΒΡ–‘÷ Εχ―‘Θ§ Όœ’“ΒΈώ÷–Έό–‘±π≤ν“λΓΘΒΪΜυ≤ψ Όœ’ΙΛΉς±»Ϋœ–ΝΩύΘ§‘±ΙΛΙΛΉς÷–¥φ‘ΎΫœΕύΒΡ“ΒΈώΨΚ’υΓΔΦέΗώ…ΧΧΗΚΆ≤ΜΩ…÷ΣΖγœ’Θ§≤ΩΖ÷ΗΎΈΜΜΙ”–Ϋœ¥σΒΡΧεΝΠœϊΚΡΘ§ΨίΆθΈΑΆ§ΚΆΈΚ ΛΙψΒΡ―–ΨΩ±μΟςΘ§≈°–‘‘±ΙΛ‘Ύ“ιΦέΡήΝΠΘ§ΨΚ’υΧ§Ε»Θ§Ζγœ’Χ§Ε»Θ§ΨΚ’υΡήΝΠΒ»ΖΫΟφ»θ”ΎΡ––‘‘±ΙΛΘ§Ι ‘ΎΜυ≤ψ Όœ’ΙΪΥΨ÷–Θ§Ρ––‘‘±ΙΛΡήΖΔΜ”ΒΡ–ß”Ο«Ω”Ύ≈°–‘‘±ΙΛΓΘ¥”άμ¬έ…œά¥Ϋ≤Θ§Ρ–≈° ΐΝΩ”ΠΗΟ«ς”ΎœύΆ§Θ§«“Ρ––‘ ΐΝΩ¬‘ΕύΈΣ“ΥΓΘΩ… «Θ§Έ“Ο«ΒΡΒς≤ιœ‘ Ψ≤ΔΖ«»γ¥ΥΘ§Ϋ≠ΈςΚΆ’ψΫ≠ΝΫΒΊΒΡΜυ≤ψ Όœ’ΙΪΥΨ–‘±π±»άΐ ßΚβΘ§”»Τδ «Ϋ≠ΈςΘ§ ßΚβ―œ÷ΊΘ§ΫαΙϊ»γΆΦ1Υυ ΨΓΘ  ΆΦ1 ΝΫ ΓΜυ≤ψ Όœ’ΙΪΥΨΒς―–‘±ΙΛ–‘±π±»άΐ Ά®Ιΐ…œ ω‘≤ΜΖΆΦΘ§Έ“Ο«÷±ΙέΒΊΩ¥ΒΫ‘ΎΝΫ ΓΒΡΜυ≤ψ Όœ’ΙΪΥΨ÷–Θ§≈°–‘‘±ΙΛ ΐΝΩ’Φ±»ΕΦΟςœ‘Εύ”ΎΡ––‘‘±ΙΛ ΐΝΩ’Φ±»Θ§Ω…ΦϊΝΫ ΓΒΡ–‘±πΫαΙΙΕΦ¥φ‘Ύ ßΚβœ÷œσΓΘΈ“Ο«‘ΌΕ‘±»ΝΫ ΓΜυ≤ψ Όœ’ΙΪΥΨΒΡ–‘±πΫαΙΙΘ§ΖΔœ÷Ϋ≠Ές ΓΜυ≤ψ Όœ’ΙΪΥΨΡ–≈°±»άΐ¥σ÷¬ΈΣ3:7Θ§’ψΫ≠ ΓΜυ≤ψ Όœ’ΙΪΥΨΡ–≈°±»άΐ¥σ÷¬ΈΣ4:6Θ§’ψΫ≠ Γ–‘±πΫαΙΙΗϋΚœάμΘ§Υυ“‘’ψΫ≠ ΓΒΡΜυ≤ψ Όœ’ΙΪΥΨΖΔ’ΙΗϋ”≈”ΎΫ≠Ές ΓΓΘ 2.ΡξΝδΫαΙΙΫœΚœάμ Ά®ΙΐΒς≤ιΘ§± ’ΏΖΔœ÷Μυ≤ψ Όœ’ΙΪΥΨΙΛΉςΫœΈΣ–ΝΩύΘ§≥ΐΝΥ¥σΝΩΒђɓ“¸ώ“‘ΆβΘ§ΜΖΨ≥“≤ΫœΈΣΕώΝ”Θ§»γ…ζΜνΧθΦΰΦηΩύΘ§…γΜαΈΡΜ·Η¥‘”Θ§“ρ¥ΥΘ§Μυ≤ψ±Θœ’ΙΛΉς–η“ΣΨΪΝΠΗϋΈΣ≥δ≈φΚΆ…μΧεΥΊ÷ ΗϋΚΟΒΡΡξ«α‘±ΙΛΓΘΒς≤ιΫαΙϊœ‘ ΨΘ§Ϋ≠Ές ΓΒΡΜυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΡξΝδΫαΙΙ≤ΜΙΜΚœάμΘ§Εχ’ψΫ≠ΒΡΫœΈΣΚœάμΘ§ΫαΙϊ»γΆΦ2ΚΆΆΦ3Υυ ΨΓΘ  ΆΦ2 Ϋ≠Ές ΓΜυ≤ψ Όœ’ΙΪΥΨΒς―–‘±ΙΛΡξΝδ±»άΐ  ΆΦ3 ’ψΫ≠ ΓΜυ≤ψ Όœ’ΙΪΥΨΒς―–‘±ΙΛΡξΝδ±»άΐ Ά®ΙΐΕ‘ΝΫ ΓΡξΝδΫαΙΙΒΡΕ‘±»Θ§Έ“Ο«ΖΔœ÷Ϋ≠Ές ΓΜυ≤ψ Όœ’ΙΪΥΨ40Υξ“‘œ¬ΒΡΡξ«α‘±ΙΛ’Φ±»62%Θ§53Υξ“‘…œ¥οΒΫ8%Θ§Εχ‘Ύ’ψΫ≠ ΓΜυ≤ψ Όœ’ΙΪΥΨ40Υξ“‘œ¬’Φ±»ΈΣ70%Θ§53Υξ“‘…œΫωΈΣ2.5%ΓΘ”…¥ΥΩ…ΦϊΘ§’ψΫ≠ ΓΜυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΡξΝδΫαΙΙΗϋΡξ«αΘ§Ηϋ”–άϊ”Ύ“ΜΗωΜυ≤ψ Όœ’ΙΪΥΨΒΡ≥÷–χ¥¥–¬ΖΔ’ΙΓΘ Θ®ΕΰΘ©―ß‘ΒΫαΙΙΖ÷Έω

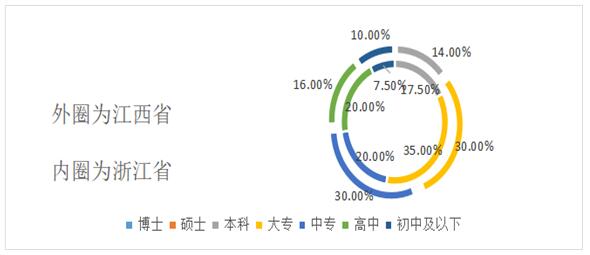

1.‘±ΙΛ’ϊΧε―ßάζΤΪΒΆ ±Θœ’––“Β τ”Ύ÷Σ ΕΟήΦ·–Ά≤ζ“ΒΘ§ΉςΈΣ÷Σ Ε÷Ί“Σ‘ΊΧεΒΡ‘±ΙΛΘ§Τδ―ßάζΥ°ΤΫΕ‘±Θœ’ΙΪΥΨ–ß“φ‘λ≥…Κή¥σ”ΑœλΓΘΜυ≤ψ Όœ’ΙΪΥΨΒΡΖΔ’Ι“―Ψ≠”ωΒΫ“ΜΕ®ΒΡΤΩΨ±Θ§–η“ΣΗΏ―ßάζΗΏΥΊ÷ ΒΡ»Υ≤≈¥χΝλΘ§¥¥–¬ΖΔ’ΙΓΘ¬όάϊ”¬ΒΡœύΙΊ―–ΨΩ±μΟςΘ§ΗΏ―ßάζ”–άϊ”ΎΧαΗΏ Όœ’ΙΪΥΨΒΡ”·άϊΡήΝΠΚΆΩΙΖγœ’ΡήΝΠΘ§”–άϊ”ΎΉέΚœΦ®–ßΧαΗΏΓΘΗυΨίΓΕ2020÷–Ιζ±Θœ’÷–Ϋι –≥Γ…ζΧ§ΑΉΤΛ ιΓΖ ΐΨίΘ§±ΨΩΤ―ßάζΒΡ±Θœ’¥ζάμ»Υ’Φ±»¥οΒΫ26.97%Θ§¥σΉ®―ßάζ‘Φ’Φ40%Θ§ΒΪ‘ΎΈ“Ο«Βς≤ιΒΡ’ψΫ≠ΚΆΫ≠ΈςΜυ≤ψ Όœ’ΙΪΥΨ÷–Θ§‘±ΙΛ’ϊΧε―ßάζ…–Έ¥¥οΒΫ…œ ω ΐΨίΘ§”»Τδ «Ϋ≠Ές ΓΘ§‘±ΙΛ’ϊΧε―ßάζΤΪΒΆΘ§ΫαΙϊ»γΆΦ4Υυ ΨΓΘ

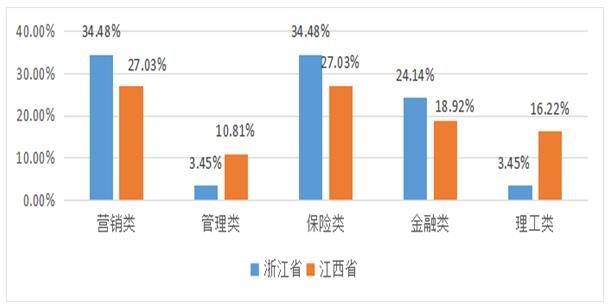

ΆΦ4 ΝΫ ΓΜυ≤ψ Όœ’ΙΪΥΨΒς―–‘±ΙΛ―ßάζ±»άΐ Ά®ΙΐΕ‘Ϋ≠Ές ΓΚΆ’ψΫ≠ ΓΝΫΒΊΒΡΜυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛ―ßάζΒς≤ιΕ‘±»Θ§Έ“Ο«ΖΔœ÷ΝΫΒΊΜυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛ―ßάζΥ°ΤΫΦ»ΨΏ”–œύΆ§÷°¥ΠΘ§“≤ΨΏ”–“ΜΕ®ΒΡ≤ν“λ–‘ΓΘœύΆ§÷°¥ΠΨΆ‘Ύ”ΎΝΫΒΊΒΡΜυ≤ψ Όœ’ΙΪΥΨ÷–ΕΦΈό≤© Ω―–ΨΩ…ζΚΆΥΕ Ω―–ΨΩ…ζ»Υ≤≈Θ§≤ΜΙΐΘ§ΈόΥΕ≤©»Υ≤≈Θ§‘ΎΜυ≤ψ Όœ’ΙΪΥΨ τ”Ύ≥ΘΧ§ΓΘΝΫΒΊΜυ≤ψ Όœ’ΙΪΥΨ±ΨΩΤ―ßάζ‘±ΙΛ’Φ±» ΐΝΩ“≤ΫœΒΆΘ§ΝΫ Γ¥σΕύ ΐ‘±ΙΛ―ßάζ¥Π”Ύ¥σΉ®≤ψ¥ΈΘ§Ϋ≠Ές Γ’Φ±»30%Θ§’ψΫ≠ Γ’Φ±»35%ΓΘΒΪΕ‘±»ΝΫΒΊΘ§»‘ΨΏ”–Οςœ‘≤ν“λΓΘΫ≠Ές ΓΜυ≤ψ Όœ’ΙΪΥΨ±ΨΩΤ―ßάζ‘±ΙΛ’Φ±»14%Θ§’ψΫ≠ ΓΜυ≤ψ Όœ’ΙΪΥΨ±ΨΩΤ―ßάζ‘±ΙΛ’Φ±»ΗΏ”ΎΫ≠Ές ΓΜυ≤ψ Όœ’ΙΪΥΨΘ§¥οΒΫ17.5%Θ§Εύ≥ω3.5%ΓΘ≥θ÷–ΦΑ“‘œ¬―ßάζ‘±ΙΛ’Φ±»÷–Θ§Ϋ≠Ές ΓΜυ≤ψ Όœ’ΙΪΥΨ’Φ±»10%Θ§¥σ”Ύ’ψΫ≠ ΓΜυ≤ψ Όœ’ΙΪΥΨΒΡ7.5%ΓΘ―ßάζΫαΙΙ…œΘ§’ψΫ≠ ΓΜυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛ’ϊΧε―ßάζΥ°ΤΫΗϋΗΏΘ§Υυ“‘’ψΫ≠ ΓΜυ≤ψ Όœ’ΙΪΥΨ’ϊΧεΖΔ’ΙΥ°ΤΫΗΏ”ΎΫ≠Ές ΓΓΘ ‘ΎΜυ≤ψ Όœ’ΙΪΥΨ÷–Θ§―ßάζΥ°ΤΫΒΆΘ§ΈΡΜ·≤ψ¥Έ”κΉ®“ΒΥΊ―χ≤Μ¥ο±ξ «Ά®≤ΓΘ§“≤“ρ¥ΥΒΦ÷¬Μυ≤ψ Όœ’ΙΪΥΨΒΡ»Υ≤≈Ε”ΈιΫ®…ηάßΡ―Θ§‘λ≥…Ρ―“‘œρΨΪ”ΔΜ·Θ§Ή®“ΒΜ·Θ§±ξΉΦΜ·Θ§ΙφΖΕΜ·ΚΆΧεœΒΜ·ΖΔ’ΙΒ»“ΜœΒΝ–Έ ΧβΓΘΥυ“‘Θ§Μυ≤ψ Όœ’ΙΪΥΨ”ΠΗΟ“Σ÷π≤ΫΧαΗΏ±ΨΩΤ≤ψ¥Έ’Φ±»Θ§¥οΒΫ20%“‘…œΘ§≤ΜΕœ‘ωΦ”¥σΉ®―ßάζ‘±ΙΛ’Φ±»Θ§¥οΒΫ40%“‘…œΓΘ 2.±Θœ’άύΚΆ”ΣœζάύΉ®“Β’Φ±»ΫœΚœάμ ‘ΎΜυ≤ψ Όœ’ΙΪΥΨΘ§±Θœ’Ή®“Β±œ“ΒΒΡ‘±ΙΛΕ‘ΗΎΈΜΒΡΤΞ≈δΕ»Έό“… «ΫœΗΏΒΡΘ§ΡήΗϋΚΟ ”ΠΗΎΈΜ“Σ«σΘ§ΩλΥΌΩΣ’ΙœύΙΊ±Θœ’“ΒΈώΓΘΒΪΜυ≤ψ¥Π”Ύ“ΒΈώ“ΜœΏΘ§”–ΫœΕύΒђɓ“¸ώΘ§–η“ΣΫχ––¥σΝΩΒΡ±Θœ’ΆΤΙψΚΆ”ΣœζΘ§Υυ“‘”Σœζάύ»Υ≤≈Ε‘Μυ≤ψ Όœ’ΙΪΥΨ“≤ΨΏ”–Ϋœ¥σΒΡΉς”ΟΓΘ≤ΜΙΐΘ§ΗυΨίΈ“Ο«ΒΡΒς≤ιΘ§ΖΔœ÷Ϋ≠Ές Γ±Θœ’άύΚΆ”ΣœζάύΉ®“ΒΒΡ‘±ΙΛ ΐΝΩ’Φ±»¥φ‘Ύ“ΜΕ®ΒΡ≤ΜΚœάμΘ§Εχ’ψΫ≠ ΓΒΡ’Φ±»ΫœΈΣΚœάμΘ§ΫαΙϊ»γΆΦ5Υυ ΨΓΘ  ΆΦ5 Μυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΉ®“Β¥σάύΖ÷≤Φ Βς≤ιœ‘ ΨΘ§‘Ύ’ψΫ≠ ΓΒΡΜυ≤ψ Όœ’ΙΪΥΨ÷–Θ§”ΣœζάύΉ®“ΒΚΆ±Θœ’άύΉ®“Β±œ“ΒΒΡ‘±ΙΛ’Φ±»ΫœΗΏΘ§Ης’Φ34.48%Θ§Ϋ≠Ές Γ‘±ΙΛ÷–Θ§±Θœ’άύΚΆ”ΣœζάύΗς’Φ±»27.03%ΓΘ’ψΫ≠ ΓΒΡ±Θœ’ΚΆ”ΣœζΉ®“Β±œ“Β‘±ΙΛΟςœ‘ΗΏ”ΎΫ≠Ές ΓΜυ≤ψ Όœ’ΙΪΥΨΒΡ’Φ±»ΓΘΩ…ΦϊΘ§Μυ≤ψ Όœ’ΙΪΥΨΒΡΖΔ’Ι–η“Σ±Θœ’ΚΆ”Σœζ»Υ≤≈ΒΡ“±ΘΦίΜΛΚΫ”ΓΘ 3.ΒΎ“ΜΙΛΉςΨ≠άζ±Θœ’¥”“Β’Ώ…Ό ΒΎ“ΜΙΛΉςΨ≠άζΕ‘‘±ΙΛά¥ΥΒΨΏ”–Ζ«≥Θ÷Ί“ΣΒΡ“β“εΘ§Μα―χ≥…‘±ΙΛΒΡ÷Α“Β»œΆ§Η–ΚΆ÷Α“ΒœΑΙΏΓΘ»γΙϊΜυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΒΡΒΎ“ΜΙΛΉςΨ≠άζΈΣ±Θœ’¥”“Β’ΏΘ§Ε‘Τδ÷Α“ΒΥΊ―χ”–Ϋœ¥σΑο÷ζΓΘΤδ¥ΈΘ§Μυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΒΡΝςΕ·–‘Ϋœ¥σΘ§–η“ΣΒΎ“ΜΙΛΉςΨ≠άζΈΣ±Θœ’¥”“Β’ΏΘ§ΖΫ±ψΜυ≤ψ Όœ’ΙΪΥΨΕ‘‘±ΙΛΒΡΩλΥΌ≈ύ―χΚΆΫΎ Γ»ΥΝΠΉ ‘¥ΩΣΖΔΖ―”ΟΓΘΒΪ‘ΎΈ“Ο«ΒΡΒς≤ι÷–Θ§ΖΔœ÷Ϋ≠Ές ΓΒΡΜυ≤ψ Όœ’ΙΪΥΨ÷–Θ§‘±ΙΛΒΎ“ΜΙΛΉςΨ≠άζΈΣ±Θœ’¥”“Β’Ώ’Φ±»…ΌΘ§Εχ’ψΫ≠ ΓΫœΫ≠Ές ΓΒΡΉ¥ΩωΗϋΚΟΘ§ΫαΙϊ»γœ¬ΆΦ5Υυ ΨΓΘ  ΆΦ6 Μυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΒΎ“ΜΙΛΉςΨ≠άζΖ÷≤Φ Ά®ΙΐΒς≤ι ΐΨίΘ§Έ“Ο«ΖΔœ÷Μυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΒΎ“ΜΙΛΉςΨ≠άζ¥σΕύ ΐΈΣΖ«±Θœ’––“ΒΘ§«“ΒΎ“ΜΙΛΉςΨ≠άζ≤Β‘”ΓΘ ΐΨίœ‘ ΨΘ§’ψΫ≠ ΓΜυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΒΎ“ΜΙΛΉςΨ≠άζΈΣ±Θœ’¥”“Β’Ώ’Φ±»35%Θ§ΕχΫ≠Ές ΓΜυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΒΎ“ΜΙΛΉςΨ≠άζΈΣ±Θœ’¥”“Β’ΏΫω’Φ22%ΓΘ¥Π”ΎΨ≠ΦΟΖΔ¥οΒΊ«χΒΡ’ψΫ≠ ΓΜυ≤ψ Όœ’ΙΪΥΨΘ§‘±ΙΛΒΡΒΎ“ΜΙΛΉςΨ≠άζΈΣ±Θœ’¥”“Β’ΏΟςœ‘ΗΏ”ΎΫ≠Ές ΓΘ§ΥΒΟς‘±ΙΛΒΡ÷Α“Β»œΆ§Η–Ηϋ«ΩΘ§“≤”–άϊ”ΎΜυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΥΊ÷ ΒΡΩλΥΌ≈ύ―χΓΘ Θ®»ΐΘ©ΤδΥϊΖΫΟφΖ÷Έω Μυ≤ψ Όœ’ΙΪΥΨΒΡΒ≥‘±‘Ύ’ΰ÷ΈΥΊ÷ Θ§ΥΦœκΨθΈρΘ§―ßœΑΝΠΚΆ÷¥––ΝΠΒ»ΖΫΟφ“Σ”≈”ΎΙΪΥΨΒΡΤ’Ά®‘±ΙΛΘ§ΥϊΟ«Ε‘’ΰΗ°’ΰ≤ΏΒΡΗΏΕ»ΙΊΉΔΘ§”–άϊ”ΎΜυ≤ψ Όœ’ΙΪΥΨΒΡ’ΰ≤ΏΫβΕΝΚΆΨ≠ΑλΘ§ΖΔ’Ι’Ϋ¬‘ΒΡΙφΜ°ΚΆΒς’ϊΘ§Εχ«“œύΙΊ―–ΨΩΥΒΟςΘ§Β≥‘±ΨΏ”–ΫœΗΏΒΡΦΆ¬…–‘ΚΆ÷Α“ΒΒάΒ¬Θ§ ΙΩΆΜßΡήœμ ήΒΫΗϋΚΟΒΡΖΰΈώΘ§ΒΪΈ“Ο«ΒΡΒς≤ιœ‘ ΨΘ§ΝΫ ΓΒΡΜυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛ÷–Θ§Β≥‘± ΐΝΩΕΦΤΪ…ΌΘ§ΫαΙϊ»γœ¬ΆΦ6Υυ ΨΓΘ  ΆΦ7 Μυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛ’ΰ÷ΈΟφΟ≤ΫαΙΙ ±Ψ¥ΈΒς≤ιΒΡ ΐΨίœ‘ ΨΘ§Μυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛ’ΰ÷ΈΟφΟ≤Ψχ¥σΕύ ΐΕΦΈΣΤ’Ά®»Κ÷ΎΘ§’Φ±»¥οΒΫ83.33%Θ§÷–Ι≤Β≥‘±ΚΆ÷–Ι≤‘Λ±ΗΒ≥‘±Ϋω’Φ6.66%ΓΘ±Θœ’––“Β «ΙζΦ“÷Ί“Σ––“ΒΘ§ΙΊœΒΟώ÷Ύ…ζΜνΒΡΖΫΖΫΟφΟφΘ§ Όœ’ΙΪΥΨ‘±ΙΛ÷–Θ§–η“Σ“ΜΕ®±»άΐΒΡΒ≥‘±ΖΔΜ”œ»ΖφΡΘΖΕΉς”ΟΘ§Ϋœ…ΌΒΡΒ≥‘±Μα‘ωΦ”Μυ≤ψ Όœ’”ΣœζΒΡΒάΒ¬Ζγœ’–‘Θ§“≤ΜαΫΒΒΆ’ΰ÷ΈΟτΗ––‘ΓΘ ΥΡΓΔΜυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΫαΙΙΈ ΧβΦΑ‘≠“ρΖ÷Έω Θ®“ΜΘ©Μυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΫαΙΙ ßΚβ 1.Ρ–≈°±»άΐ ßΚβ≤Μάϊ”ΎΜυ≤ψ Όœ’ΙΪΥΨΆΊ’Ι“ΒΈώ ΥφΉ≈…γΜαΒΡΖΔ’ΙΘ§άΆΕ·÷πΫΞΆ―άκΝΥΧεΝΠΒΡ‘Φ χΘ§Ε‘”ΎΗς÷÷ΗΏΩΤΦΦΙΪΥΨά¥ΥΒΘ§–‘±π»Ζ ΒΕ‘ΙΪΥΨΒΡ‘Υ”ΣΚΆ ’“φΈόΧΪ¥σ”ΑœλΓΘΒΪ «Ε‘”ΎΜυ≤ψ Όœ’ΙΪΥΨΕχ―‘Θ§ΤδΙΛΉςœύΕ‘ΫœΖ±‘”ΚΆ–ΝΩύΘ§¥”Ά§––“ΒΨΚ’υ’ΏΓΔ«±‘ΎΫχ»κ’ΏΒΡΆΰ–≤ΚΆΙΚ¬ρ’Ώ”κΙ©”Π…ΧΒΡ“ιΦέΡήΝΠ»ΐΗω≤ΜΆ§ΒΡΫ«Ε»Ϋχ––Ζ÷ΈωΘ§Ω…ΒΟΡ––‘‘ΎœϊΖ― –≥ΓΙΚ¬ρ’ΏΒΡ“ιΦέΡήΝΠΤΪΗΏΘ§“ρ¥ΥΜυ≤ψ Όœ’ΙΪΥΨΡ––‘‘±ΙΛΒΡ±»άΐΗΏΘ§ΫΪΜαΗϋάϊ”ΎΜυ≤ψ Όœ’ΙΪΥΨΆΊ’Ι“ΒΈώΖΕΈßΘ§ΖΔ’ΙΗϋ”–«ΑΨΑΓΘ‘Ύ± ’ΏΩ¥ά¥Θ§Μυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΡξΝδΫαΙΙ ßΚβΒΡ÷ς“Σ‘≠“ρ‘Ύ”ΎΡ––‘Ε‘Ψ≠ΦΟ”–ΗϋΗΏΒΡ–η«σΘ§ΕχΜυ≤ψ Όœ’ΙΪΥΨΒΡΙΛΉ Υ°ΤΫΆυΆυΈόΖ®¬ζΉψΡ––‘ΒΡΨ≠ΦΟ–η«σΘ§ΒΪΨΆ≈°–‘Εχ―‘Θ§Ψ≠ΦΟ–η«σΜαœύΕ‘Ϋœ–ΓΘ§Υυ“‘≈°–‘‘ΎΜυ≤ψ Όœ’ΙΪΥΨΙΛΉςΥυΜώΒΟΒΡ±®≥ξΡή»ΟΥΐΟ«¬ζΉψΘ§≈°–‘“≤Ηϋ‘Η“β»Ξ¥” ¬’βΖί÷Α“ΒΓΘΤδ¥ΈΘ§Μυ≤ψ Όœ’ΙΪΥΨΒΡΙΛΉςΫœΈΣΖ±ΥωΚΆΝψ…ΔΘ§≈°–‘Ϋ” ήΝψ…ΔΒΡΙΛΉς÷°”ύΩ…“‘ΖΫ±ψ’’ΙΥΦ“ΆΞΘ§ΕχΡ––‘Ε‘Φ“ΆΞ»’≥ΘΒΡ’’ΙΥΜαœύΕ‘Ϋœ…ΌΓΘΨΆœζ έΗΎΈΜΕχ―‘Θ§œζ έΗΎΈΜΒΡΙΛΉ ΚΆ–Ϋ≥ξ «ΗυΨί‘±ΙΛΒΡ“ΒΈώά¥»ΖΕ®ΒΡΘ§»γΙϊ≈°–‘Ω…“‘―Γ‘ώ‘Ύ’’ΙΥΦ“ΆΞ÷°”ύ»Ξ≥ε“ΒΦ®Θ§Εχ≤ΜΫωΫωΨ÷œό”Ύ¥ΥΓΘ 2.ΡξΝδΫαΙΙ ßΚβ≤Μάϊ”ΎΜυ≤ψ Όœ’ΙΪΥΨΙήάμΆ≈Ε”Ϋ®…η Μυ≤ψΙΛΉςΆυΆυΫœΈΣ–ΝΩύΘ§“ρ¥Υ–η“ΣΗϋΕύΡήΩλΥΌΫ” ή–¬÷Σ Ε«“ΨΏ”–“ΜΕ®¥¥–¬ΡήΝΠΒΡΡξ«α»Υά¥Ϋ” ÷ΙΛΉςΘ§“≤–η“Σ¥Δ±ΗΡξ«αΒΡΙήάμΗ…≤ΩΘ§“‘―”–χΙΪΥΨ≥÷–χΒΡΗΏ÷ ΝΩΖΔ’ΙΓΘΨΆΒς≤ι―υ±ΨΕχ―‘Θ§Μυ≤ψ Όœ’ΙΪΥΨΒΡΡξΝδΫαΙΙ «ΦΪΈΣ≤ΜΚœάμΒΡΓΘ÷–ΡξΙΛΉς»Υ‘±Υδ»ΜΙΛΉςΨ≠άζΖαΗΜΘ§ΒΪ «¥”Νμ“ΜΖΫΟφά¥ΥΒΘ§‘Ύ–≈œΔΜ· ±¥ζΒΡΫώΧλΘ§ΡξΝδΫœ¥σΒΡ‘±ΙΛ―ßœΑ–¬÷Σ ΕΒΡΡήΝΠΚΆ¥¥–¬“β ΕΆυΆυ≤Μ»γΡξ«α»ΥΘ§‘ΎΚήΕύ―Γ‘ώ…œΟφΘ§ΥϊΟ«Μα―Γ‘ώΖγœ’–‘–ΓΒΡΒΡ±Θ ΊΖΫΖ®ΓΘ‘Ό’ΏΘ§¥”–Ράμ―ßΒΡΫ«Ε»ά¥Ω¥Θ§ΡξΦΆΫœ¥σΒΡΙΛΉς’Ώ”– ±Μα”–Ή‘¥σ–ΡάμΘ§ΥφΉ≈ΡξΝδΒΡ‘ω≥ΛΘ§ΡξΝδΫœ¥σΒΡΙΛΉς’ΏΫΪΜαΙΐΕ»Ή‘–≈ΓΘΥυ“‘¥”Μυ≤ψ Όœ’ΙΪΥΨΒΡ≥Λ‘ΕΖΔ’Ιά¥Ω¥Θ§ΡξΝδΫαΙΙ≥ ’ΐΧ§Ζ÷≤ΦΫΪΜαΗϋΦ”ΚœάμΘ§Μυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΡξΝδΤΪ¥σ≤Μάϊ”ΎΜυ≤ψ Όœ’ΙΪΥΨΙήάμΗ…≤ΩΒΡΫ®…ηΓΘ Θ®ΕΰΘ©Μυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛ―ß‘ΒΫαΙΙ≤ΜΆξ…Τ 1.Μυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΉ®“ΒΥΊ―χ≤ΜΉψ Υδ»ΜΜυ≤ψ Όœ’ΙΪΥΨΒΆ―ßάζ»Υ»ΚΆ®ΙΐΚσΤΎ≈§ΝΠ‘ΎΙΪΥΨΖΔΜ”‘Ϋά¥‘Ϋ÷Ί“ΣΒΡΉς”ΟΘ§ΒΪ «Τσ“Β“ά»Μ–η“ΣΗΏ―ßάζ»Υ≤≈ΒΡΜΐΦΪ–‘»Ξ¥χΕ·ΙΪΥΨΖΔ’ΙΓΘΫΪΟάΙζΚΆ»’±ΨΒΡ≥… λ±Θœ’“ΒΆ§÷–ΙζœύΕ‘≤Μ≥… λΒΡ±Θœ’“ΒΉςΕ‘±»≤ΜΡ―ΖΔœ÷Θ§Οά»’ΒΡ±Θœ’––“Β÷°Υυ“‘ΖΔ¥οΘ§±ΘΖ― ’»κΗΏΘ§”κΗΏ―ßάζ»Υ≤≈Εύ’β“ΜΒψ «œΔœΔœύΙΊΒΡΓΘΗυΨίΒς≤ι ΐΨίœ‘ ΨΘ§¥σ≤ΩΖ÷‘±ΙΛΒΡ―ßάζΤΪΒΆΘ§ΗΏ―ßάζ’Φ±»ΫœΒΆΘ§ΈόΥΕ ΩΦΑ“‘…œ―ßάζΒΡ‘±ΙΛΓΘ’Φ±»Ήν¥σΒΡ «¥σΉ®―ßάζ‘±ΙΛΘ§¥ο32%Θ§Τδ¥Έ «÷–Ή®ΦΑΗΏ÷–―ßάζΒΡ‘±ΙΛΘ§Ζ÷±π’Φ±»26%ΚΆ18%Θ§±ΨΩΤ―ßάζΒΡ‘±ΙΛΤΪ…ΌΘ§Ϋω’Φ±»15%Θ§ΜΙ”–9%ΒΡ‘±ΙΛΫω”–≥θ÷–ΦΑ“‘œ¬―ßάζΓΘΗς±Θœ’ΙΪΥΨ‘ΎΕ‘±Θœ’”Σœζ‘±ΒΡ’–ΤΗ…œ≤Δ≤Μ÷Ί ”―ßάζΚΆΥΊ÷ Θ§ΈΣΝΥ Β ©»ΥΚΘ’Ϋ θΘ§ΒΆ―ßάζΓΔ ΒΆΥΊ÷ ΚΆ≤ΜΚœ ¥” ¬±Θœ’ΙΛΉςΒΡ»Υ‘±Ϋχ»κ”ΣœζΕ”ΈιΓΘΈό¬έ «Ϋ≠Ές Γ’β―υΒΡΒΆΖΔ’ΙΒΊ«χΜΙ «’ψΫ≠ Γ’β―υΒΡœύΕ‘ΗΏΖΔ’ΙΒΊ«χΘ§Μυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΒΡ―ßάζΕΦ±»ΫœΒΆΘ§’βΥΒΟς‘±ΙΛ―ßάζΤΪΒΆ «Μυ≤ψ Όœ’ΙΪΥΨΤ’±ι¥φ‘ΎΒΡΈ ΧβΓΘΕχ«“Ϋ≠Ές Γ Όœ’ΙΪΥΨΒΆ―ßάζ‘±ΙΛΒΡ±»άΐΗϋΒΆΘ§±ΘΖ― ’»κ“≤Ηϋ…ΌΓΘΜυ≤ψ Όœ’ΙΪΥΨΤ’±ι¥φ‘ΎΒΡΗΏ―ßάζ‘±ΙΛ…ΌΒΡΈ Χβ ΙΒΟΙΪΥΨ”·άϊ≤ΜΗΏΘ§…ν»κά¥ΥΒΫΪΒΦ÷¬Μυ≤ψ Όœ’ΙΪΥΨ»Υ≤≈Ε”ΈιΒΡΫ®…η±»ΫœάßΡ―Θ§Ρ―“‘ΖΔ’Ι≥…ΗΏ÷ ΝΩΒΡ Όœ’ΙΪΥΨΆ≈Ε”ΓΘ“‘œζ έΗΎΈΜΈΣάΐΘ§ΟΜ”–―ßάζ÷ß≥≈ΒΡœζ έ‘±Υδ»ΜΨ≠ΙΐΕύΡξΙΛΉςΩ…“‘ΤΨΫηΨ≠―ι»ΟΉ‘ΦΚ“ΒΦ®…œ…ΐΘ§ΒΪ «“Σ¥οΒΫœύΆ§ΒΡΗΏΕ»Θ§ΒΆ―ßάζ‘±ΙΛ–η“ΣΗϋ≥ΛΒΡΖΔ’Ι ±ΦδΓΘ 2.Μυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΉ®“ΒΕ‘ΩΎ¬ ΒΆ ΫϋΡξά¥Θ§»Υ≤≈ΨΚ’υ≥…ΈΣΤσ“ΒΨΚ’υΒΡΖΔΝΠΒψΓΘΒΪ «Τσ“Β‘±ΙΛ”κΗΎΈΜ≤ΜΤΞ≈以 «ΚήΕύΤσ“ΒΒΡΤ’±ι¥φ‘ΎΒΡΈ ΧβΘ§¥Υœ÷œσΕ‘”ΎΤσ“ΒΒΡΩ…≥÷–χΖΔ’ΙΨΏ”–Ϋœ¥σΒΡ”ΑœλΓΘ‘ΎΈ“Ο«ΒΡΒς≤ι÷–ΖΔœ÷Ϋ≠Ές ΓΚΆ’ψΫ≠ ΓΒΡΜυ≤ψ Όœ’ΙΪΥΨΒΡ‘±ΙΛΉ®“Β”κΗΎΈΜΒΡΤΞ≈δΕ»ΕΦ±»ΫœΒΆΘ§’β»ί“ΉΒΦ÷¬ΙΪΥΨΒΡ‘±ΙΛΗΎΈΜ Λ»ΈΡήΝΠΒΆΓΔΉ‘ΦΚΜώΒΟΒΡ±®≥ξΒΆΓΔΈΣΙΪΥΨ¥¥‘λΒΡ–ß“φΒΆ…θ÷ΝΉ‘ΦΚΕ‘ΙΪΥΨΗχ”ηΒΡ±®≥ξ”κΖΔ’ΙΩ’ΦδΦΪΤδ≤Μ¬ζ“βΒΡ«ιΩωΓΘΗω±πΗΎΈΜΤΞ≈δΕ»ΒΆΒΡ‘≠“ρ÷ς“Σ «»±ΖΠ÷ΑΈΜΖ÷ΈωΓΔΕ‘‘±ΙΛΗω»ΥΒΡ’ϊΧεΥΊ÷ ’ΤΈ’≤ΜΙΜ»ΪΟφΓΔ‘Ύ÷Α≈ύ―Β»±ΖΠ’κΕ‘–‘ΓΔ ¥φ‘ΎΙΛΉ ÷ΤΕ»ΒΡ»±œί’βΥΡΗωΖΫΟφΓΘ“‘ΚΥ±Θάμ≈βΗΎΈΜΈΣάΐΘ§ΗΎΈΜΤΞ≈δΕ»≤ΜΗΏΒΡ‘±ΙΛΆυΆυΆ≈Ϋα–≠ΉςΡήΝΠ≤ΜΙΜΓΔΫχ»ΓΨΪ…ώ≤ΜΙΜΘ§…θ÷ΝΙΛΉς―ΙΝΠΫœ¥σΘ§’βΕ‘ΙΪΥΨ“‘ΦΑΗω»ΥΖΔ’Ι≤ΜάϊΓΘΕ‘”Ύ≤ΜΖΔ¥οΒΊ«χά¥ΥΒΘ§”ΣœζάύΚΆ±Θœ’άύΒΡ±œ“Β…ζ±ΨΨΆ≤ΜΕύΘ§œύΕ‘Ή®“Β÷Σ Ε“≤≤Μ»ΪΟφΘ§ΥϊΟ«±œ“ΒΩ…ΡήΜαΉΣ––»ΞΤδΥϊΗΎΈΜΘ§ΕχΫœΖΔ¥οΒΊ«χΒΡ±Θœ’Ή®“ΒΚΆ”ΣœζΉ®“Β»Υ≤≈¥Δ±Η±»ΫœΆξ…ΤΘ§ΙΪΥΨΒΡΡξΝδΫαΙΙ“≤ΗϋΦ”Άξ…ΤΓΘ 3.Μυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛ»±ΖΠœύΙΊΙΛΉςΨ≠άζ …œ –ΒΡ Όœ’ΙΪΥΨ÷– ΐΨίœ‘ ΨΘ§»Υ Ό±Θœ’ΙΪΥΨΒΡ‘±ΙΛΒΎ“ΜΙΛΉςΨ≠άζ”κœ÷”–ΗΎΈΜœύΙΊ–‘ΫœΗΏΘ§Υυ“‘»Υ Ό±Θœ’ΙΪΥΨΒΡ‘±ΙΛΙήάμ≥…±ΨΒΆΘ§±ΘΖ― ’“φΗΏΓΘΨ≠Βς≤ι―–ΨΩΘ§Ϋ≠Ές ΓΚΆ’ψΫ≠ ΓΒΡΜυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΒΡΒΎ“ΜΙΛΉςΆυΆυ≤Μ «±Θœ’––“ΒΘ§ά¥±Θœ’––“ΒΙΛΉςΒΡΡΩΒΡ“≤ΈεΜ®ΑΥΟ≈Θ§’β–©Ρξά¥Θ§ΥφΉ≈±Θœ’––“ΒΒΡ–ΥΤπΘ§≤Μ…ΌΤδΥϊ––“ΒΒΡ»Υ‘±±ΦΉ≈±Θœ’“ΒΒΡΚΟΒΡ –≥Γ––«ι≤ΜΕœ”Ω»κ±Θœ’––“ΒΘ§’βΒΦ÷¬Μυ≤ψ Όœ’ΙΪΥΨΙΛΉς»Υ‘±ΡήΝΠ≤ΜΤΫΚβΘ§ΈΣ¥ΥΙΪΥΨ“ΣΗΕ≥ωΒΊ≈ύ―χ–¬»ΥΒΡ¥ζΦέ“≤ΗϋΦ”¥σΓΘ“‘ΡΎ«ΎΙήάμ»Υ‘±ΈΣάΐΘ§ΟΜ”–Ψ≠―ιΒΡ‘±ΙΛΟφΕ‘Έ ΧβΟΜ”–ΑλΖ®¥”»ίΟφΕ‘Θ§“≤ΈόΖ®ΗϋΚΟΒΊΫβΨωΈ ΧβΓΘ Θ®»ΐΘ©Μυ≤ψ Όœ’ΙΪΥΨΒ≥Ϋ®“ΐΝλ≤ΜΉψ ΥφΉ≈–¬ ±¥ζΒΡΖΔ’ΙΘ§Μυ≤ψ Όœ’ΙΪΥΨΒΡ’ΰ≤Ώ“≤‘ΎΖΔ…ζ±δΜ·Θ§ΨΏ”–÷–ΙζΧΊ…Ϊ…γΜα÷ς“εΒΡ÷–Ιζ‘Ύ“‘œΑΫϋΤΫΉή ιΦ«ΈΣΚΥ–ΡΒΡΝλΒΦœ¬œ‘ΒΟ”»ΈΣΆΜ≥ωΘ§‘Ύ ¬«ιΟφ«ΑΘ§Β≥‘±ΒΡ¥χΆΖΉς”ΟΕΦœ‘ΒΟ”»ΈΣ÷Ί“ΣΓΘΫϋΡξά¥Έ“Ιζ±Θœ’––“ΒΒΡΖΔ’ΙΫχ»κ≥÷–χΩλΥΌΖΔ’Ι ±ΤΎΘ§2015ΡξΩΣ ΦΘ§Έ“Ιζ±Θœ’––“ΒΩΣ’ΙΈΡΜ·Ϋ®…η”κΒ≥Ϋ®“ΐΝλΜνΕ·Θ§Ε‘Μυ≤ψ Όœ’ΙΪΥΨ“ΒΈώΖΔ’ΙΒΡΆΤΫχΉς”Ο÷π≤Ϋœ‘œ÷Θ§2016Ρξ Βœ÷±ΘΖ― ’»κ8459.28“Ύ‘ΣΘ§Ά§±»‘ω≥Λ50.18%ΓΘΕχΗυΨίΈ“Ο«ΒΡΒς≤ιΘ§Ϋ≠Ές ΓΚΆ’ψΫ≠ ΓΝΫΒΊΒΡΜυ≤ψ Όœ’ΙΪΥΨΒΡ‘±ΙΛ÷–Θ§Β≥‘±’Φ±»Ϋœ…ΌΘ§Ϋω’Φ17.67%Θ§’βΕ‘Μυ≤ψ Όœ’ΙΪΥΨΒΡΈ¥ά¥ΖΔ’Ι≤ΜΡ«Ο¥”–άϊΘ§ΦΪ…Ό ΐΒ≥‘±ΒΡ¥χΆΖΉς”Ο≤ΜΙΜΆΜ≥ωΘ§“‘ΦΪ…Ό ΐΒ≥‘±¥χΝλ¥σΕύ ΐ»Κ÷Ύ»Ξ¥¥–¬ΓΔ»ΞΗΡΗοΘ§»ΞΫΪΜυ≤ψ Όœ’ΙΪΥΨΒΡΕ”Έι”κΫαΙΙΫ®…ηΒΟΗϋΦ”Άξ…ΤΒΡΡ―Ε»Ψό¥σΓΘ÷ς“Σ‘≠“ρΜΙ «Μυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΒ≥–‘“β Ε≤ΜΗΏ«“ΙΪΥΨΒ≥Ϋ®“ΐΝλ≤ΜΒΫΈΜΓΘ ΈεΓΔΜυ≤ψ Όœ’ΙΪΥΨΗΎΈΜ»Υ‘±―ß‘ΒΫαΙΙΒΡ”≈Μ·Ε‘≤Ώ Θ®“ΜΘ©Άξ…Τ»Υ‘±ΦΛάχ–Ϋ≥ξ÷ΤΕ»”κ’–ΤΗ«ΰΒά 1.Άξ…ΤΜυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛ–Ϋ≥ξΦΛάχ’ΰ≤Ώ Μυ≤ψ Όœ’ΙΪΥΨΒΡΙΛΉςΫœΈΣΖ±‘”–ΝΩύΒΪ–Ϋ≥ξœύΕ‘≤ΜΗΏΘ§¬ζΉψ≤ΜΝΥ–μΕύΡ––‘‘±ΙΛ―χΦ“ΚΐΩΎΒΡ–η«σΘ§÷¬ ΙΜυ≤ψ Όœ’ΙΪΥΨ≈°–‘‘±ΙΛΤΪΕύΓΘΈΣΝΥ¥ΌΫχΜυ≤ψ Όœ’ΙΪΥΨΒΡΈ»≤ΫΫΓΩΒΖΔ’ΙΘ§ΫβΨωΜυ≤ψ Όœ’ΙΪΥΨΡ–…Ό≈°ΕύΒΡΈ ΧβΓΘΜυ≤ψ Όœ’ΙΪΥΨ”ΠΗΟΆξ…ΤΙΪΥΨ‘±ΙΛ–Ϋ≥ξΦΛάχ÷ΤΕ»Θ§”Ο–Ϋ≥ξΗΘάϊΚΆ‘±ΙΛΈ¥ά¥ΖΔ’Ι«ΑΨΑΒ»ΧθΦΰ“ΐ»κΚΆΝτΉΓ”≈–ψΒΡΡ––‘‘±ΙΛΓΘΜυ≤ψ Όœ’ΙΪΥΨΩ…“‘ Β±‘ΎΒ±Ρξ±ΘΖ― ’»κΩέ≥ΐΗςœν≥…±ΨΒΡΫα”ύ÷–Θ§Ω…Χα»Γ“Μ≤ΩΖ÷ΜυΫπ…η”Ο”Ύ‘ωΖΔΫ±άχ–‘Φ®–ßΙΛΉ Θ§“‘ΦΑΩ…‘ΎΫ±άχ–‘Φ®–ßΙΛΉ ÷–…ηΝΔΗΎΈΜΫρΧυΓΔΦ”Αύ≤Ι÷ζΒ»Ή”œνΡΩΓΘ 2.Ϋ®ΝΔΜυ≤ψ Όœ’ΙΪΥΨ…ζΜν≤Ι÷ζ÷ΤΕ» Ε‘‘ΎΜυ≤ψ Όœ’ΙΪΥΨΙΛΉςΒΡ‘±ΙΛΘ§Ω…“‘ΫαΚœΙΛΉςΧθΦΰΓΔΙΛΉς»ΈΈώΚΆΖΰΈώΡξœόΒ»“ρΥΊΖΔΖ≈“ΜΕ®ΒΡ…ζΜν≤Ι÷ζΓΘΕ‘”ΎΖ«±ΨΒΊ”≈–ψ‘±ΙΛ Β±ΧαΙ©ΉβΖΩ≤Ι÷ζΓΔ≤Ά ≥≤Ι÷ζΒ»…ζΜν≤Ι÷ζΘ§’βΩ…“‘ΚήΚΟΒΊ“ΐΒΦΡξ«α‘±ΙΛ‘ζΗυΜυ≤ψ Όœ’ΙΪΥΨΓΘ 3.Φ”«ΩΗΏ–ΘΚœΉςΘ§Ϋ®ΝΔ ΒœΑΜυΒΊ ΗΏ–Θ¥σ―ß…ζΟφΕ‘»’ΫΞ―œΨΰΒΡΨΆ“Β―ΙΝΠΘ§Μυ≤ψ Όœ’ΙΪΥΨ”÷Ϋτ»±Ρξ«α«“”–Ή®“ΒΥΊ―χΒΡ‘±ΙΛΘ§ΥΪΖΫ¥φ‘ΎΨό¥σΒΡ»Υ≤≈»±ΩΎΓΘ“ρ¥ΥΜυ≤ψ Όœ’ΙΪΥΨΦ”«Ω”κΗΏ–ΘΚœΉςΘ§Ϋ®ΝΔ ΒœΑΨΆ“ΒΜυΒΊΘ§ΧαΗΏΗΘάϊ¥ΐ”ωΘ§ «Έϋ“ΐΡξ«αΒΡ±œ“Β…ζΒΫΜυ≤ψ Όœ’ΙΪΥΨΨΆ“ΒΒΡ”––ßΆΨΨΕΓΘ”κ¥ΥΆ§ ±“≤Ω…“‘Φ”«ΩΕ‘ΙΪΥΨάœ‘±ΙΛ≈ύ―ΒΘ§»ΟΥϊΟ«ΗϋΦ”ΝΥΫβ Όœ’œύΙΊ÷Σ Ε≤Δ«“»»Α°’βΗω÷Α“ΒΘ§≤ζ…ζ÷Α“Β»œΆ§Η–ΓΘ Θ®ΕΰΘ©Άξ…Τ»Υ≤≈¥Δ±Η”κ‘±ΙΛΫΧ”ΐ≈ύ―ΒΧεœΒ 1.Ϋ®ΝΔ Όœ’ΙΪΥΨ»Υ≤≈Ή ‘¥“¥Δ±ΗΩβ”Θ§¥χΕ·Μυ≤ψ Όœ’ΙΪΥΨΖΔ’Ι ΟφΕ‘Μυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΒΆ―ßάζ»Υ‘±’Φ±»ΫœΕύΒΡœ÷œσΘ§ Όœ’ΙΪΥΨ”ΠΗΟΫ®ΝΔ»Υ≤≈Ή ‘¥ “¥Δ±ΗΩβ”ΓΘΒ±Μυ≤ψ Όœ’‘±ΙΛ―ß‘ΒΫαΙΙ≤ΜΚœάμ ±Θ§Ω…“‘ Β±¥”Ζ÷ΙΪΥΨ―Γ≈…ΫœΗΏ―ßάζΒΡ»Υ‘±»ΞΜυ≤ψ Όœ’ΙΪΥΨΒΘ»ΈΙήάμ≤ψΜρ’Ώ’–ΤΗΗΏ―ßάζ‘±ΙΛ≥δΒ±¥Δ±ΗΗ…≤ΩΘ§’β―υΩ…“‘ΫœΚΟΒΊ¥χΕ·Μυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΒΡΨΚ’υ–‘Θ§‘ΎΨω≤ΏΖΫΟφ“≤Μα”–ΗϋΚΟΒΡΫ®“ιΚΆΨωΕ®ΓΘΕ‘”ΎΜυ≤ψ Όœ’ΙΪΥΨœ÷”–‘±ΙΛΘ§ ±Ήι÷·ΡήΝΠ≈ύ―ΒΑύΘ§‘≠“ρ‘Ύ”ΎΜυ≤ψ Όœ’ΙΪΥΨΒΡ»Υ‘±Υδ»ΜΤ’±ι―ßάζ≤ΜΗΏΘ§ΒΪ“≤≤ΜΖΠΗΏΡήΝΠΒΡ»ΥΘ§»ΟœύΕ‘ΗΏΡήΝΠΒΡ»Υ»ΞΖ÷œμΨ≠―ιΘ§Ι©¥σΦ“―ßœΑΘ§ΖΫ±ψ Όœ’ΙΪΥΨ‘±ΙΛœύΜΞ―ßœΑΘ§Ι≤Ά§Ϋχ≤ΫΓΘ 2.Φ”«Ω‘±ΙΛΉ®“ΒΥΊ―χ≈ύ―χΘ§Ϋ®ΝΔ±’ΜΖ≈ύ―ΒΧεœΒ ’κΕ‘Μυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΒΡœ ”–‘Ύ±Θœ’––“ΒΒΡΙΛΉςΨ≠―ι’βΗωΈ ΧβΘ§± ’Ώ»œΈΣ”ΠΗΟΫ®ΝΔ±’ΜΖ≈ύ―ΒΧεœΒΓΘΥυΈΫ±’ΜΖ≈ύ―ΒΧεœΒ“Μ «ΈΣ–¬»κ÷Α‘±ΙΛΉω≈ύ―ΒΘ§Φ”«Ω‘±ΙΛΒΡΉ®“ΒΥΊ―χ Θ§ΉΔ÷Ί÷Α“ΒΒάΒ¬ΒΡ≈ύ―ΒΘ§ΈΡΜ·÷Σ ΕΓΔΉ®“ΒΦΦ θΓΔΙΛΉςΡήΝΠΚΆ≤ΌΉςΦΦΡή¥οΒΫΙΛΉς“Σ«σΓΘΕΰ «ΉωΚΟΗΎΈΜ≈ύ―ΒΘ§÷ΊΒψ «‘±ΙΛΤΗ»ΈΚσΒΡΧαΗΏ‘±ΙΛΒΡ“ΒΈώΡήΝΠΓΘ»ΐ «ΉωΚΟΗΎΈΜΉΣΗΎ≈ύ―ΒΘ§÷ΊΒψ «“ΣΟφΕ‘”–«±ΝΠΒΡΜυ≤ψΙΪΥΨ”≈–ψ‘±ΙΛΘ§―Γ‘ώ≤Έ”κ≈ύ”≈ΦΤΜ°Θ§“‘Ο÷≤Ι––“ΒΨ≠―ι≤ΜΉψΈ ΧβΓΘΥΡ «ΉωΫ” ή≈ύ―ΒΒΡ”≈–ψάœ‘±ΙΛœρ–¬‘±ΙΛΕ®ΤΎ≈ύ―Β“‘ΦΑΖ÷œμΨ≠―ιΓΘ¥”ΕΧΤΎά¥Ω¥Θ§’β―υΩ…“‘ΧαΗΏΙΪΥΨ±ΘΖ― ’»κΘ§¥”≥Λ‘Εά¥Ω¥Θ§“≤Ω…“‘ΫΪΜυ≤ψ Όœ’ΙΪΥΨΒΡ»Υ≤≈Ε”ΈιΫ®…ηΒΟΗϋΚΟΓΘ 3.«ΩΜ·ΗΎΈΜΤΞ≈δΕ»Θ§ Β±ΧαΗΏ’–ΤΗΟ≈Φς ‘Ύ¥σ ±¥ζ±≥ΨΑœ¬Θ§‘±ΙΛΒΡ÷Α“ΒΉ Ηώ”κΤσ“ΒΒΡ–η«σœύΤΞ≈δ «Ζ«≥Θ÷Ί“ΣΒΡΓΘ÷–Ιζ“χ±ΘΦύΜα‘Ύ2020Ρξ5‘¬ΖΔ±μΒΡΓΕΙΊ”Ύ¬δ Β±Θœ’ΙΪΥΨ÷ςΧε‘π»ΈΦ”«Ω±Θœ’œζ έ»Υ‘±ΙήάμΒΡΆ®÷ΣΓΖΨΆ÷Η≥ω”ΠΗΟ“Σ―œΗώ¥”“ΒΙήάμΘ§Ε≈Ψχœζ έ»Υ‘±“¥χ≤Γ”»κΗΎΓΘΕ‘¥ΥΜυ≤ψ Όœ’ΙΪΥΨ Ήœ»”ΠΗΟ«ΩΜ·ΗΎΈΜΤΞ≈δΕ»Θ§ ±Ϋχ––Ή άζΖ÷ΈωΚΆ«±ΝΠΖ÷ΈωΘ§ΫΪΙΪΥΨΒΡ‘±ΙΛΖ÷ΈΣΦΗΗωάύ–ΆΘ§’κΕ‘Ης÷÷άύ–ΆΒΡ‘±ΙΛ”–≤ΜΆ§ΒΡ¥κ ©ΓΘΕ‘”ΎΗΎΈΜΤΞ≈δΕ»œύΕ‘ΫœΗΏΒΡΘ§≤Μ–η“ΣΧΊ β¥κ ©ΘΜΗΎΈΜΤΞ≈δΕ»ΒΆΒΪ «Ε‘ΙΛΉςΉ¥Χ§¬ζ“βΒΡΘ§Ω…“‘Ζ÷±πΦ”«ΩΥΦœκΚΆΡήΝΠ…œΒΡ“ΐΒΦΘ§Ε‘”ΎΉ®“Β”κΤσ“Β–η«σΗΎΈΜΤΞ≈δΕ»Ήν≤νΒΡΘ§ΈόΖ® Λ»ΈΤσ“ΒΥυ–η«σΒΡΗΎΈΜΘ§Ω…÷ςΕ·Χ‘Χ≠ΓΘΝμΆβΘ§≥ΐΝΥΕ‘œ÷”–‘±ΙΛΫχ––Βς’ϊ“‘ΆβΘ§“≤”ΠΗΟ Β±ΧαΗΏ’–ΤΗΟ≈Φς“‘…Η―Γ≤ΩΖ÷Ή®“Β”κΗΎΈΜΤΞ≈δΕ»ΙΐΒΆΒΡ”ΠΤΗ’ΏΓΘ Θ®»ΐΘ©Φ”«ΩΒ≥‘±ΨΚΤΗΚΆΒ≥Ϋ®“ΐΝλΙΛΉς ΈΡ’¬ΒΡΒς≤ι ΐΨί÷Η≥ωΘ§Μυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛ’ΰ÷ΈΟφΟ≤¥σΕύ ΐ «»Κ÷ΎΘ§Β≥‘±’Φ±»…Ό÷°”÷…ΌΘ§’βΦΪ≤Μάϊ”ΎΜυ≤ψ Όœ’ΙΪΥΨΒΡΒ≥Ϋ®“ΐΝλΙΛΉςΓΘΙ Μυ≤ψ Όœ’ΙΪΥΨ‘Ύ’–ΤΗ ±ΟφΕ‘ΧθΦΰœύΒ±ΒΡ”ΠΤΗ’Ώ ± Β±”≈œ»ΩΦ¬«Β≥‘±Θ§Β≥‘±¥χΆΖΉς”Ο”κΖνœΉΨΪ…ώΜα…ν…νΩΧ‘ΎΟΩ“ΜΗωΒ≥‘±–Ρ÷–Θ§ΧθΦΰ‘ –μ ±”Β”–“Μ≈ζΒ≥‘±‘±ΙΛΕ‘Μυ≤ψ Όœ’ΙΪΥΨΒΡΫ®…η «”–“φΒΡΓΘΕχ‘ΎΙΪΥΨάοΟφΘ§Β≥÷ß≤Ω“≤Ω…“‘»Ο”≈–ψΒΡ«“ΜΐΦΪœρΒ≥Ήι÷·ΩΩ¬ΘΒΡ»Κ÷Ύ‘±ΙΛ‘ΎΙΪΥΨΒ≥÷ß≤Ω»κΒ≥ΓΘ‘ΎΩ’œ– ±Φδ“≤ΡήΑ≤≈≈ΙΪΥΨΒΡΒ≥‘±ΈΣ»Κ÷Ύ…œΒ≥ΩΈΘ§Τ’ΦΑΒ≥‘±“β ΕΘ§ΧαΗΏΜυ≤ψ Όœ’ΙΪΥΨ‘±ΙΛΒΡ¥χΆΖ±μ¬ Ής”Ο”κΖνœΉ“β ΕΓΘ ≤ΈΩΦΈΡœΉΘΚ [1]≥¬±ϋ’ΐ.¥”±Θœ’¥σΙζΒΫ±Θœ’«ΩΙζ[J].±Θœ’―–ΨΩΘ§2018(12):68-72. [2]≈Ζ―τΉΩΤΫ.Έ“Ιζ Όœ’ΙΪΥΨΡΎ≤ΩΩΊ÷ΤΈ Χβ―–ΨΩ[J].±Θœ’―–ΨΩΘ§2008(01):53-55. [3]ΚιΈΓ.Ε‘ Όœ’Μυ≤ψ±Θœ’ΙΪΥΨ Βœ÷”––ßΙήάμΒΡΧΫΥς[J].Β±¥ζΨ≠ΦΟΘ§2015(34):110-112. [4]ΆθΫ®ΝΔ.Μυ≤ψ±Θœ’ΙΪΥΨΖΔ’Ιœ÷Ή¥ΚΆΕ‘≤ΏΖ÷Έω[J].…ΫΈς≤ΤΨ≠¥σ―ß―ß±®Θ§2011,33(S3):88. [5]ΆθΈΑΆ§Θ§ΈΚ ΛΙψ.‘±ΙΛ–‘±πΫαΙΙ»γΚΈ”ΑœλΤσ“Β…ζ≤ζ¬ ——Ε‘“Ρ–≈°¥ν≈δΗ…Μν≤Μάέ”ΒΡ“ΜΗωΫβ Ά[J].≤ΤΟ≥Ψ≠ΦΟΘ§2017,38(06):130-146. [6]¬όάϊ”¬.ΙΪΥΨ‘±ΙΛΫαΙΙ”κΦ®–ßΙΊœΒΒΡ Β÷Λ―–ΨΩ——“‘Έ“Ιζ≤Τ≤ζ±Θœ’ΙΪΥΨΈΣάΐ[J].Ψ≠”Σ”κΙήάμΘ§2016(04):130-132. [7]“°Μυ Λ.±Θœ’ΙΪΥΨΒΡΈΡΜ·Ϋ®…η”κΒ≥Ϋ®“ΐΝλ[J].ΚΦ÷ίΫπ»Ύ―––ό―ß‘Κ―ß±®Θ§2017(06):51-54. [8]…œΚΘ –±Θœ’Ά§“ΒΙΪΜαΓΔ –±Θœ’―ßΜαΉ®œνΩΈΧβΉι.2019ΡξΕ»…œΚΘΒΊ«χ Όœ’ΙΪΥΨ”Σœζ‘± ’»κΓΔΗΘάϊ«ιΩωΒς―–±®ΗφΘ®’Σ±ύΘ©[J].…œΚΘ±Θœ’Θ§2020(07):26-35. [9]’≈ΚΘœΆ.Ε‘Μυ≤ψ Όœ’ΙΪΥΨΆΊ’ΙœΊ”ρ±Θœ’“ΒΈώΒΡΧΫΧ÷[J].ΗΘΫ®Ϋπ»ΎΘ§2009(11):43-44. [10]’≈ΉΩ―≈.‘±ΙΛ―ßάζΓΔΗΎΈΜΫαΙΙΦΑ–Ϋ≥ξΥ°ΤΫΕ‘Τσ“Β”·άϊΒΡ”Αœλ——“‘–¬Έ≈≥ωΑφ…œ –ΙΪΥΨΈΣάΐ[J].…œΚΘΫπ»Ύ―ß‘Κ―ß±®Θ§2016(03):109-120. [11]–ΛΝΦ≤°.ΙΊ”ΎΧαΗΏΗΎΈΜΤΞ≈δΕ»ΒΡΥΦΩΦ[J].Ψ≠ΦΟ―–ΨΩΒΦΩ·Θ§2012(26):179-180. [12]ΥοΫχΨϋ,÷Θ»ΌΡξ.≥θ…ζ≈ΘΕΩ≤Μ≈¬ΜΔ¬π——Μυ”ΎΗΏΙήΡξΝδ”κΙΪΥΨœ÷Ϋπ≥÷”–ΝΩΒΡ―–ΨΩ[J].Ϋπ»ΎΨ≠ΦΟ―ß―–ΨΩ,2019,34(04):147-160. [13]ΡΏΈΑ÷“,Άθ–ΡηΛ,ΖΫΟυ,÷ήΟΈΦ―,Ν÷ΨΦ. Όœ’ΙΪΥΨΨ≠”Σœ÷Ή¥ΚΆΖΔ’Ι¥¥–¬―–ΨΩ[A].’ψΫ≠ Γ±Θœ’―ßΜα.’ψΫ≠±Θœ’ΩΤ―–≥…Ιϊ―Γ±ύΘ®2016ΡξΕ»Θ©[C].’ψΫ≠ Γ±Θœ’―ßΜα,2017:11. [14]ΧΤ―ό.Μυ≤ψ±Θœ’ΙΪΥΨ»Υ≤≈≈ύ―χΈ Χβ―–ΨΩ[J].±Θœ’÷Α“Β―ß‘Κ―ß±®,2014,28(02):31-34. |

±ξΉΦΜ·»Υ≤≈ΆΤΕ·≤ζ

±ξΉΦΜ·»Υ≤≈ΆΤΕ·≤ζ œ÷¥ζΖΰΈώ“Β¥¥–¬–Ά

œ÷¥ζΖΰΈώ“Β¥¥–¬–Ά ”≈Μ·–¬ ±¥ζΤσ“Β»Υ

”≈Μ·–¬ ±¥ζΤσ“Β»Υ Ι…»®ΦΛάχΓΔΙ…»®Φ·

Ι…»®ΦΛάχΓΔΙ…»®Φ· ’φ Β–ΆΝλΒΦΓΔ–Ράμ

’φ Β–ΆΝλΒΦΓΔ–Ράμ ¥σ÷ΎΕ‘Ι≤œμ‘±ΙΛΡΘ

¥σ÷ΎΕ‘Ι≤œμ‘±ΙΛΡΘ

- –¬ ±¥ζ±≥ΨΑœ¬ΙζΤσ»ΥΝΠΉ ‘¥Ιήάμ¥¥

- ±ξΉΦΜ·»Υ≤≈ΆΤΕ·≤ζ“ΒΗΏ÷ ΝΩΖΔ’ΙΒΡ

- œ÷¥ζΖΰΈώ“Β¥¥–¬–Ά»Υ≤≈Ι©Ηχ≤ύΗΡΗο

- ”≈Μ·–¬ ±¥ζΤσ“Β»ΥΝΠΉ ‘¥Ιήάμ

- “ΤΕ·ΜΞΝΣ±≥ΨΑœ¬ΒΡ»Υ≤≈’–ΤΗ―–ΨΩ

- «≥“ιΜυ”ΎΤΫΚβΦΤΖ÷Ω®ΒΡΦ®–ßΤάΦέΧε

- Άχ¬γ ±¥ζœ¬Τσ“Β»ΥΝΠΉ ‘¥Ιήάμ–¬ΧΫ

- ΉΣ–ΆΨ≠ΦΟœ¬»ΥΝΠΉ ‘¥Ιήάμ ΒΦυ ”Π

- Μυ”Ύ¥σ ΐΨί ±¥ζ»ΥΝΠΉ ‘¥Ιήάμ±δΗο

- «≥ΈωΒ±«ΑΤσ“Β»ΥΝΠΉ ‘¥ΙήάμΒΡΖγœ’

- Ι≤œμΨ≠ΦΟ ±¥ζΤσ“Β»ΥΝΠΉ ‘¥Ιήάμ¥¥

- ¥σ ΐΨί ±¥ζΤσ“Β»ΥΝΠΉ ‘¥Ιήάμ±δΗο

{kind=link}