����������ְ�����й�˾��Ч��Ӱ�����

|

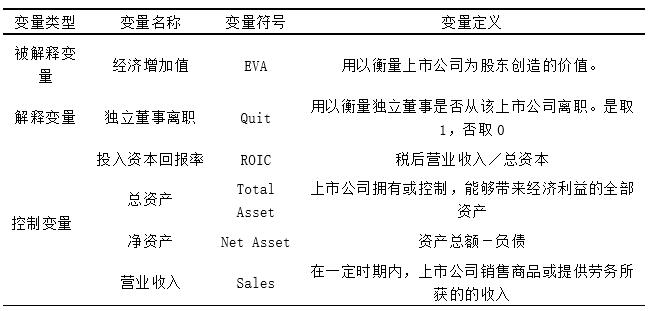

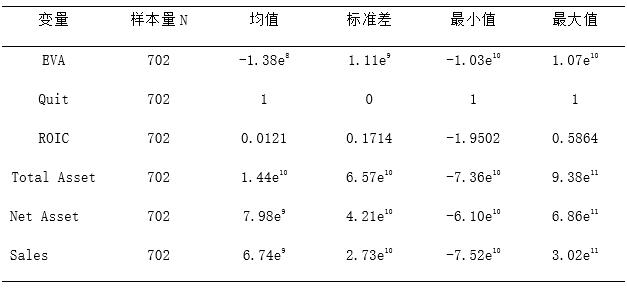

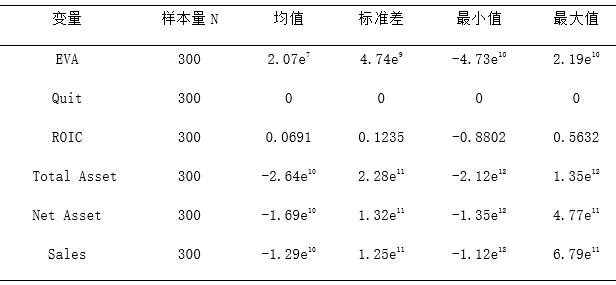

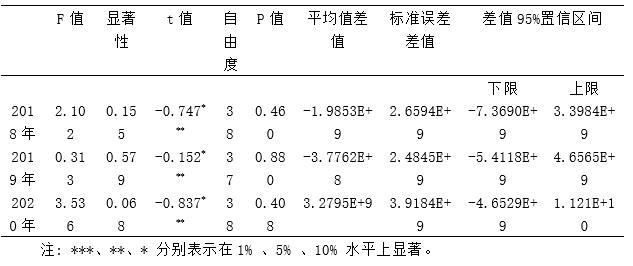

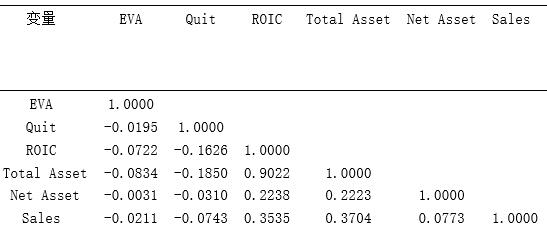

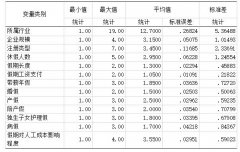

������ ���� ��������ҵ��ѧ ժҪ������“����������ְ��”�£�����������ְ�����й�˾��Ч��Ӱ����ӽǣ�̽������Ӱ��������ġ�����Ļ�����û��Ӱ�졣�о����֣��ڿ������й�˾��Ͷ���ʱ��ر��ʡ���Ʊ�������ʲ������ʲ��������������������ְ�����й�˾�ļ�Ч�����˸���Ӱ�죬˵�����ڶ���������ְ�����й�˾�����ֳ����ļ�Чˮƽ�����������δ��ְ�����й�˾�����ֳ����ļ�Чˮƽ����һ����˵�����һ�����й�˾�ܹ����Ͷ������µ���ְ������ͬʱ����������ලְ�ܺ���Դ���ƣ���ô�����й�˾�ͺ��п��ܱ��ֳ����õļ�Чˮƽ���о������ܹ�Ϊ���й�˾�ľ�Ӫ��������Ӫ�����ṩһ���Ľ���ο��� �ؼ��ʣ��������£���ְ����Ч һ������ ��2021��11��12�յ�“������”��ʼ��A�����й�˾��������һ������������ְ��ѩ����һ��ʱ���ﳬ��20��������ְ��������������������Դˣ���רҵ��ʿ������������������������ְ�����������������ƶȵ��ش�����жϡ��˺���������һ��������ڶ������¶���һ�����й�˾��Ӱ������õ����ۡ� �콡����ˣ�2017�����о�֤�����������ƶ��ں�Ͽ�������������й�˾�ļ�Ч�����Ӷ�����������������ʲ�����������������[1]������2019��������ᣨ2019�����ܽ��ȣ�2018�����о������������µ�����������н�ꡢ��ְ��Ч�ԵȾ��Թ�˾��Ч�����Ӱ��[2-4]��Ŀǰ����“����������ְ�����й�˾��Ч�����ʲôӰ��”���ó��Ľ��۲�����ͬ���������������ְ�����й�˾��Ч��Ӱ����о����콡����˵��о�������ʵʩ�ĽǶ���֤�˶������¶���һ�����й�˾��Ч��Ӱ�죻������о��Ӷ������µ����������ĽǶ���֤�˶������¶���һ�����й�˾��Ч��Ӱ�죻�������о����ڲ�н����Ͷ������º��ⱳ���ĽǶ���֤�˶������¶���һ�����й�˾��Ч��Ӱ�졣�������е����״�����������ְ�Ķ������¶������й�˾��Ч��Ӱ����о������ۣ�ȱ��ֱ����Զ���������ְ�����й�˾��Ч��Ӱ����о����������������ϵ��о������ۣ���������ݷ��������й�˾��Ч���з������ܹ�����ֱ�ۡ�������о������۶���������ְ�����й�˾��Ч��������Ӱ�죬�Ƕ������о�����չ�����Ĵ�“����������������ְ”��һ�ȵ������������2018����2020����ڶ���������ְ��������й�˾��Ϊ�о��������Ծ�������ֵ��EVA����Ϊ���й�˾��Ч�IJ���ָ�꣬̽�ֶ���������ְ�����й�˾��Ч��������Ӱ�졣 ������������ �ܶ�����̽���˶������¶������й�˾��Ч��Ӱ�죬�����йض������¶������й�˾��Ч��Ӱ��������ء�����ػ���û��Ӱ�죬������ì�ܵ�˵����һ�ֽ����Ƕ������¶������й�˾��Ч��Ӱ��������أ�Schelenger �ȣ�1989�����÷��յ�������г��ر���Ϊ��Ч���������ֶ��»��ж������µı����빫˾��Ч�����[5]����һ�ֽ�������Ϊ���������¶������й�˾��Ч��Ӱ���Ǹ���صģ�Herma⁃lin��Weisbach��1991�����ֶ������±����빫˾��Ч֮����ڸ���ع�ϵ����������������Ҫ�Ľ���֮�⣬�������������Ĺ۵�����Ϊ�������������⣬���Զ���������ְ�������й�˾�ļ�Чû��Ӱ�졣��ά�εȣ�2009�������ù��߱��������������̷��������Լ��Կ��ƺ����ֶ������±����빫˾ҵ����������ع�ϵ�� �������۷����������� ����������ָ�ܹ������й�˾���������й�˾�����γ������������������ְ��ְȨ�������������£������������¾������ƵĶ��³�Ա���������¶����й�˾�������㾡�������������ְȨ��������ط��ɷ���Ĺ涨�������Թ�˾���������渺�������ע��С�ɶ�Ȩ�棬�������й�˾��ɶ���“һ�ɶ���”���⣻ͬʱ��Ϊ�˼�ʱȷ�˽����й�˾�IJ���״����ҵ��ˮƽ���������³�Ա��Ӧ�����ٴ���һ�����и�ְ�ƻ�ע����ʦ�ʸ�Ļ��רҵ��ʿ�� ����������һ����ҵ����Դ������һ�������Ķ��������ܹ�����ҵ�����õ������Դ��������ҵ�ڹ������߷����רҵ�ԺͿ�ѧ�ԣ����úö������µļලְ�ܣ��ܹ������ҵ��������ӪЧ�ʣ������õĶ��������ܹ�����ҵ�������õ��������ܹ������ҵ��ӪЧ�ʺ�����ҵ��Ӫ�ɹ����ﵽһ�����õļ�Чˮƽ�� ����ʵ֤�о�Ҳ�����������±�������ҵҵ�����й�,��Schelenger����(1989)�о�����Ϊ��˾�����ж������µı���Ҳ����ҵҵ�����йء�˵���˶����ж������µı���Խ��Խ��,���ڶ��µı��������ǰ����,����������ְ��������,����ҵҵ��Ҳ����á�����,���Ը�������ѧ�ߵ��о��ɹ�,��������1: H1:����������ְ�����й�˾�ļ�Ч��������Ӱ�졣 �������ڶ��������Ƿ���ж����ԡ��ܷ�ʤ�ι���������Ҫ�������õĶ������»��ܵ��������й�˾����������������Ķ������²��������ܵ����й�˾�������������ܻ������ż�ܲ��ŵijͷ��봦�֡��������ͷ��Ƕ�����,�����������ܷ������µ�������ʧ,����ʹ�ö������ܴ���������ȡ�ö�������ְ�����������,ͬʱ,�ල���ƽ����Ƶ����й�˾Ҳ�����������������������Ķ�������,��Srinivasan,2005; Fich and Shivdasani,2007������������ͷ�����Ԥ���ܷ��������¸����ܱ����뿪�����������й�˾�����»��ж������µı���Խ�ߣ��ڶ��������������ǰ���£�����������ְ����Խ�٣���˾��Ч�ͻ�Խ���ˣ���������ѧ�ߵ��о����������2: H2:����������ְ�����й�˾�ļ�Ч��������Ӱ�졣 ������ѧ��ָ�������ڿ��ǵ����е����������⣬һЩʵ֤�о����ԶԴ˽��п��ƣ����ֶ������±����빫˾ҵ����������ع�ϵ����ˣ���������������Ĵ��ڻ�Ӱ�����������ְ�Թ�˾ҵ����Ӱ�죬�������3: H3:����������ְ�����й�˾�ļ�Ч������Ӱ�졣 �ġ�����ѡ�����������о���� ��һ������ѡ�� ��Զ���������ְ�����й�˾��ЧӰ����о�����IJ���������Ҫ��Դ��CSMAR���ݿ⡢����Ѷ��վ���Կ����������Ķ���������ְ�߳�����������������ְ��������700�ˣ�ˢ�½����¸ߡ���2018����2020�꣬������ְ�����ֱ�Ϊ503�ˡ�497�ˡ�679�ˡ����ڲ������й�˾2021���������δ���������Ա���ѡȡ2018����2020�����������й�˾���ݡ���Ҫ�о�����������ְ�����й�˾��Ч��Ӱ�죬���ȴ�“��̩�����ݿ�—�����ṹ—�߹ܶ�̬”���ݿ��“��̩�����ݿ�—EVAר��—EVA���ͳ����Ϣ”���ݿ���ѡȡ��֤A�ɺ���֤A�ɵ�2018����2020���������ڶ���������ְ��������й�˾��Ϊ��ʼ�о������� ��ѡȡ������ݵĹ����У�Ϊ��ѡȡ���ݵ�ȷ�Ժ�ȫ���ԣ����߲ο��ԣ���Ҫ�����¼�����������ݣ���1����ͣ�̵����й�˾����2�������ݲ�ȫ������й�˾����3�����������ݴ����쳣����ڲ�����֮�������й�˾����4�����������ճ��������Ӱ��ɼ۲��������й�˾�����յõ�361�Ҿ߱��������´�ְ���������й�˾��Ϊ�о������� �������������� �����о�����������ְ�����й�˾��Ч��Ӱ�죬���������þ�������ֵ��EVA����Ϊָ�����������й�˾�ļ�Чˮƽ����Ͼ�������ֵ�Ĺ�ʽ����������ֵ=������˰��Ӫ������-������ƽ���ʱ�ռ��×��Ȩƽ���ʱ��ɱ�������ӯ���������ʱ��ṹ��������ѡȡ���Ʊ���������ӯ������ָ��ѡȡ��Ͷ���ʱ��ر��ʺ�Ӫҵ���룬�ʱ��ṹָ��ѡȡ�����ʲ��ɶ�Ȩ�棨���ʲ����� 1.�����ͱ��� ��������ֵ��EVA�������Ժ������й�˾Ϊ�ɶ�����ļ�ֵ�� 2.���ͱ��� ����������ְ��Quit�������Ժ������������Ƿ�Ӹ����й�˾��ְ�� 3.���Ʊ��� Ͷ���ʱ��ر��ʣ�ROIC�������Ժ���Ͷ���ʽ��ʹ��Ч������ӳ���й�˾��ӯ�������� ���ʲ��� Total Asset�������Ժ������й�˾���ʱ��ṹ�� ���ʲ���Net Asset�������Ժ������й�˾���ʱ��ṹ�� Ӫҵ���루Sales�������Ժ������й�˾��ӯ�������� ��1 ����������ְ�����й�˾��ЧӰ�����ر��������  ������ģ�ͽ��� ���ռ��������о���������ģ�ͣ���϶Զ���������ְ�����й�˾��Ч��Ӱ����о����ݣ�������ģ�����£� ����������ְ�����й�˾��Ч��Ӱ�죺 �塢ʵ֤�������� ��һ��������ͳ�Ʒ��� �ò���ͳ�Ʒ�������Stata16ͳ�Ʒ���������2018-2020�������ڶ���������ְ�����й�˾��Ч��Ӱ��������ֱ������������ͳ�Ʒ������ӱ�2�ͱ�3��������ͳ�ƽ�����Կ����� ����������ʾ������������ְ�����й�˾ƽ��EVAԼΪ-1.38e8Ԫ����������δ��ְ�����й�˾ƽ��EVAԼΪ2.07e7Ԫ�������Աȿ��Եó�������������ְ�����й�˾��Ч�ϲ�������ڶ�������δ��ְ�����й�˾��Ч�����ԣ�����������ְ�ή�����й�˾�ļ�Ч������������ְ�����й�˾��Ч��������Ӱ�졣��˿���֤������1����������2�ͼ���3�������� ��2 ����������ְ�����й�˾��ЧӰ���������ͳ��  ��3 ��������δ��ְ�����й�˾��ЧӰ���������ͳ��  �����������У�ͨ���Զ���������ְ�����й�˾�Ͷ�������δ��ְ�����й�˾��EVA����������ֵ�����жԱ�֮���Գ���֤������1�ij������������Ӹ�����ȵĽǶȳ������ֱ���Զ���������ְ�����й�˾��Ч��Ӱ��չ������������SPSSͳ���������ж�������T���飨���4�����������ݵ�ͳ�������������ó����µĽ��ۣ� ��2018����2020������䣬����������ְ�����й�˾��Ч�������Բ���ֱ�Ϊ0.155��0.579��0.068���Ҿ�����0.05����������ж���������ְ�����й�˾Ӱ���tֵ��1%������ˮƽ������Ϊ����˵������������ְ�����й�˾��Ч�����������Բ��죬�ҳʸ���ع�ϵ�����֧�ּ���1����֧�ּ���2�ͼ���3�� ��4 ����������ְ�����й�˾��ЧӰ��Ķ�������T����  ����������Է��� ����Stata16ͳ�Ʒ���������2018-2020�������ڶ���������ְ�����й�˾��Ч��Ӱ��IJ������ݽ���������Է�������Ҫ�������������������ͱ�����������ֵ��EVA�������ͱ�������������ְ��Quit���Լ������Ʊ���������������5�� �ӱ�5������ EVA��Quit�����ϵ��Ϊ-0.0195����ˣ������ͱ�����������ֵ��EVA������ͱ�������������ְ��Quit���ʸ���ع�ϵ������������Խ������ְ�����й�˾���伨Ч���ֵ�Խ���ˣ�����������ְ�����й�˾�ļ�Ч��������Ӱ�졣֧�ּ���1����֧�ּ���2�ͼ���3�� ��Կ��Ʊ���Ͷ���ʱ��ر��ʣ�ROIC�������ʲ���Total Asset�������ʲ���Net Asset����Ӫҵ���루Sales������������ֵ��EVA����Ͷ���ʱ��ر��ʣ�ROIC�������ʲ���Total Asset�������ʲ���Net Asset����Ӫҵ���루Sales�����ʷ�����ع�ϵ��˵�����о�����������ְ�����й�˾��Ч��Ӱ��ʱ��Ӧ������Ͷ���ʱ��ر��ʣ�ROIC�������ʲ���Total Asset�������ʲ���Net Asset����Ӫҵ���루Sales���ȱ�������֤���й�˾��Ч�ı仯�����ڶ���������ְ���µġ� ��5 ����������ְ�����й�˾��ЧӰ�������Է���  ������һԪ���Իع���� ��2018-2020���������ڶ���������ְ�����й�˾��ЧӰ��IJ�������Ϊ�������ݣ�����Stata16ͳ�Ʒ���������ģ�ͽ�����һԪ���Իع��������Ҫ�����������������ͱ�����������ֵ��EVA�������ͱ�������������ְ��Quit���Լ������Ʊ�������Ϊ���ͱ�������������ְ��Quit��Ϊ������������������Ҫ�������⻯����������������6�� �ӱ�6�����������ͱ�����������ֵ��EVA������ͱ�������������ְ��Quit����������ء�����������Quit�Ļع�ϵ��Ϊ-7.51e8��˵����������ֵ��EVA�������������ְ��Quit���ʷ�����ع�ϵ���ع����ٴα�������������ְ�����й�˾���伨Ч���ֵýϲ������������ְ�����й�˾�ļ�Ч��������Ӱ�졣����1�õ���֤������2�ͼ���3�������� ��6 ����������ְ�����й�˾��ЧӰ���һԪ���Իع����  ���ģ��Ƚ��Լ��� 1.�ı������� ��Զ���������ְ�����й�˾��Ч��Ӱ�죬�������Ƚ��Լ��������������ݽ��������ѡȡ���ֱ����ѡȡ2018����2020�������25����֤A�ɺ�25����֤A�ɵĹ�˾���ݣ��������ͱ�����������ֵ��EVA���ͽ��ͱ�������������ְ��Quit����һ������һԪ���Իع����������������7��ʾ�� ���ݱ�7���Եó������ͱ�������������ְ��Quit���뱻���ͱ�����������ֵ��EVA����Ϊ����ع�ϵ������������Quit�Ļع�ϵ��Ϊ-5.90e8��˵�������ͱ����ܵ����ͱ�������������Ӱ�죬������������ְ�����й�˾���伨Ч���ֵýϲ������������ְ�����й�˾�ļ�Ч��������Ӱ�졣����1�ٴεõ���֤�� ��7 ��������ж���������ְ�����й�˾��ЧӰ���һԪ���Իع����  2.�����Լ��� �����ֶԸ��������й����Է��������8��ʾ�������Լ����Mean VIFֵΪ2.84��ԶС�ڲο�ֵ5��˵������֮�䲻���ڹ��������⣬˵���˶���������ְ�����й�˾��ЧӰ�������о��������Ƚ��ġ� ��8 ����������ְ�����й�˾�ļ�ЧӰ��Ĺ����Լ���  ������������ʾ ��һ���о����� ����ѡȡ�ҹ�2018-2020����֤����֤A�ɹ�˾�е���ҵ��Ϊ�о��������д��ڶ���������ְ����˾�ļ�Ч�������о��� ���Ļ������ݷ����������о����ó������о��������£� ʵ֤�����ʾ�����ж���������ְ��Ϊ��A�����й�˾������ֳ����ļ�Чˮƽ�����������δ��ְ��A�����й�˾�����ֳ����ļ�Чˮƽ����˿���֤������������ְ�����й�˾�ļ�Ч�����˸����Ӱ�졣 �������о���ʾ 1.�������µ�н��Ȩ������Ȩ����ƥ�� ���й�˾��Ҫ���ǵ����������ڹ�˾�ڲ��ļලְ�ܣ��ܹ����õ���ʶ���������´��ڵı�Ҫ�ԣ����Ӿ����˽��������������ְ��ʱ��Ҫ�е������γ̶ȣ������ṩ��Ȩ����ʹ��ලְ�ܣ������ö������³�Ϊ“��ƿ”���£����ͬʱ�ṩ��������������Ȩ����ƥ���н��Ȩ�棻���й�˾�Ĺɶ��߲������Ա���ڶ�����������Ľ���ҲҪ���Գ�ֿ��ǣ���ȷ�����������¶������й�˾����Ҫ�����Ҫ�ԡ� 2.���й�˾��Ҫ������������ҵ�е����� һ�����й�˾����ҵ�е��������������ڱ���ҵ�Ļ�������һ�����й�˾ʧȥ������ʱ��������������������ϵ���ʧ�����ᵼ�±���˾Ա���Ա���˾�IJ����Ρ���֧�֣�����Ա���Ա���˾�������������籾�����о��Ķ���������ְ���⡣������й�˾��Ҫ����������������Ŭ����������õĹ�˾�����빫������֤�����й�˾�ܹ������뱾��ҵ�����ø������ؾ�Ӫ��ȥ�� 3.�ɶ��߹���Ա�Ĺ�ע�̶� �������µ���ְ������й�˾�ļ�Ч����һ����Ӱ�죬�������������ְ�����Ӹ߲��£���ô���й�˾�ļ�Ч����Ҳ����á�������й�˾�Ĺɶ��߲��������Ҫ�˽����������ְ��Ӱ�����غ�ԭ�����ܽ��Ͷ���������ְ���������ݱ��ĵ��о����ۣ����Ͷ���������ְ���������������������й�˾�ļ�Ч�������ԴӶ��������л�ȡ�����������Դ�������Դ�������ڸ��Ʊ���˾���ճ���Ӫ�������ٽ�����˾�Ŀɳ�����Ӫ�뷢չ�� �ο����ף� [1]�콡��,�����,�Ϸ�ߗ,��ط��.��Ͽ���������������ö���ҵ��Ч��Ӱ��——��������ʵʩ���ӽ�[J].������ѧ,2017,30(04):17-29. [2]����,�ܷ���.�����������������Թ�˾��Ч��Ӱ���о�[J].��������,2019(6):97-103. [3]�����.�������º��ⱳ��,�ڲ�н��������ҵ��Ч[J].�������ù���,2019,33(10): 129-137. [4]�ܽ�,��˳�,��˫��.������Ϣ�ṩ������������ְ��Ч���빫˾��Ч[J].������ѧ,2018,31(5):97-116. [5] Schellenger M H, Wood D D,Tashakori A. Board of Director Composition, Shareholder Wealth, and Dividend Policy [J].Journal of Management,1989,15(3):457-467. |

��Ȩ����ģʽ����

��Ȩ����ģʽ���� ����������ְ����

����������ְ���� ������ũ�������

������ũ������� ���ڹ���Ҫ��-��

���ڹ���Ҫ��-�� ��ҵ�Ƽ��˲�ϵͳ

��ҵ�Ƽ��˲�ϵͳ �������ö���ҵ��

�������ö���ҵ��

- ��Ȩ����ģʽ����ҵ��ЧӰ��

- ����������ְ�����й�˾��Ч��Ӱ

- �߹ܼ������з�Ͷ����������

- ������ũ������˲���������̽��

- ���������ڹ���������Դ�����е�

- ���ڹ���Ҫ��-��Դģ�͵�Ա����

- ������ҵн�������ϵ�����˼��

- ��ҵ�Ƽ��˲�ϵͳ�����о�

- ��ʱ���ҹ�������������Դ��̬��

- ����������������Դ�����е�����

- �¾���ʱ��������Դ���ù����Ĵ�

- �������ö���ҵ�˹��ɱ�Ӱ������

{kind=link}