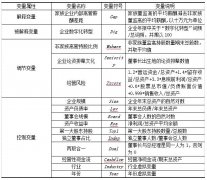

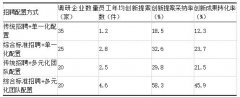

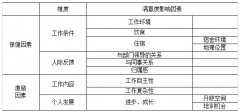

�߹��ڲ�н�����������ҵ���ֻ�ת��

|

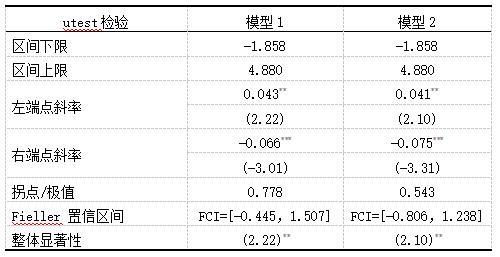

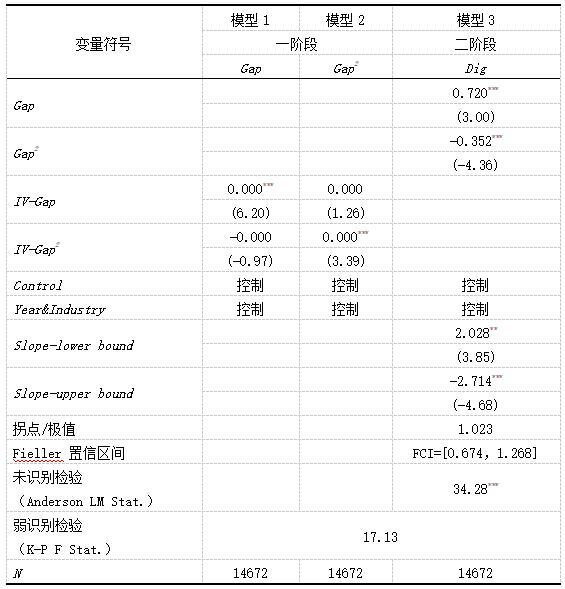

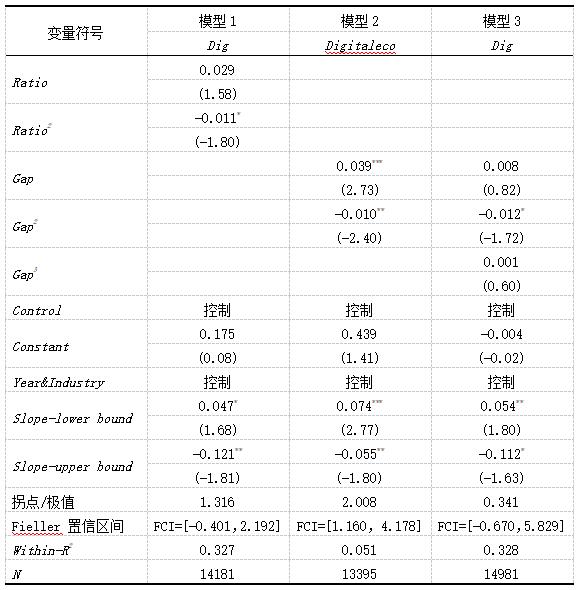

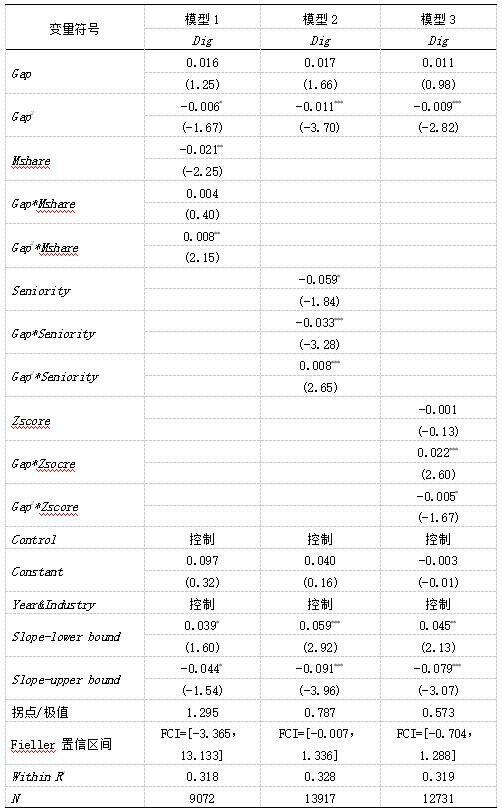

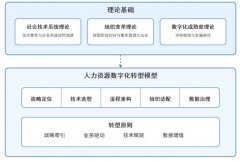

——�й�ʽ�����ӽ��µ��о� ������ ���Ͼ�ʦ����ѧ��ѧԺ������ �Ͼ� 210023�� ժҪ�������й�ʽ�����ӽǣ�ʹ��A�����м�����ҵ���ݣ����ķ��ּ�����ҵ�У�����߹���Ǽ���߹ܵ�н���������ֻ�ת�ʹ��ڵ�“U”��ϵ���Ǽ���߹ֹܳɱ�������ҵ�����ű�н��ṹ�Լ���Ӫ���������˸ù�ϵ��ʹ��“U”�����߸���ƽ�������⣬��������ڸ߹��Ŷ��ȶ��ԡ� �ؼ��ʣ�������ҵ�����ֻ�ת�ͣ��߹��ڲ�н���ࣻ�й�ʽ���� һ������ ���ֻ�ת�����ƶ��й����ø�������չ�Ĺؼ��ٴ룬������ҵ��Ϊ���õ���Ҫ֧������ת�ͽ��̹غ����徭�ö��ܡ�Ȼ������ǰ����������ҵ���������ֻ�ת����Ը���㡢ս��Ͷ��������ʵ��������ˣ�̽Ѱ����������ҵ���ֻ�ת�͵���Ч���ƣ��ѳ�Ϊһ��ؽ���о�����Ҫ���⡣ �����о��ѴӴ��ʴ���[1]���������[2]����ҵ������[3]��CEO����[4]���ӽ�̽���˼�����ҵ���ֻ�ת�͵Ķ���Ȼ���߹��ڲ�н������һ�ؼ��������Ƶ�������δ�õ�������ӡ��߹��Ŷӣ������ǷǼ���߹ܣ�����ҵս��ת�͵ĺ��ľ�����ִ�����壬�������ֱ��Ӱ�����ֻ�ת�ͳ�Ч��н������Ϊ��Ҫ�ļ����ܸˣ��ڼ�����ҵ�г���“�����б�”�ķ����Ļ����������ڣ��ȿ��ܼ���������Ҳ������������ƽ��֪�������ͻ����ˣ�̽��н����ԷǼ���߹���Ϊ�����ֻ�ת�͵ľ�ЧӦ��������Ҫ�����ۼ�ֵ��������塣 ��ˣ�����ѡȡ2012-2022���й�A�����м�����ҵΪ�����������߹��ڲ�н��������ֻ�ת�͵�Ӱ�졣���ĵ���Ҫ�������ڣ�һ����չ�˼�����ҵ���ֻ�ת��Ӱ�������о��ӽǣ�֤ʵ�߹��ڲ�н����Ӱ����ҵ���ֻ�ת��ս�ԣ����Ƿḻ�˸߹��ڲ�н����ĺ���о�����ʾ������ֻ�ת��ս�Ե�Ӱ����ƣ�Ϊ�䷢��н���ƶ����������ṩ����֤�ݡ� �������۷������о����� ��һ���߹��ڲ�н���������ֻ�ת�� ������Ǽ���߹ܼ��н�����������Ǽ���߹ܲ�ͬ�Ĺ���ģʽ�������й�ʽ��������[5]����н��������ʱ���Ǽ���߹������ڽ���“����”��������Ϊ���ڼ�Ч�ļ������Ӷ����������ƶ��߷��ա������ڵ����ֻ�ת����֤��������ֵ��Ȼ������н�������ʱ���Ǽ���߹��������ڽ���“����”���������ڼ���“��ϵƫ̻”���Ӷ�����ǿ�ҵIJ���ƽ�У������������Ը��Ŭ���̶ȣ������������ֻ�ת�͡���ˣ�н��������ֻ�ת�͵�Ӱ�첢�����ԣ������ȴٽ������ơ��ݴ�������������� H1��������ҵ�߹��ڲ�н��������ҵ���ֻ�ת�ͳʵ�U��ϵ�� �������Ǽ���߹ֹܳɱ����ĵ������� ���ݹ������۵��ۿ�ԭ�����ڶ��ֺ�������ʱ������ԭ��Ľ������ᱻ�������Ǽ���߹ֹܳ�ͨ�����������������ݺ���������Ȩ��ʹ�����ע��ҵ���ڼ�ֵ���Ǹ���н��Ƚ�[6]���ֹ�ģ����“��������”�Ľ��ޣ������������ݲ�������Ķ����������������˷Ǽ���߹ܶ�н�����������Ӷ�������н�����Ӱ�졣��ˣ��Ǽ���߹ֹܳɱ���Խ�ߣ�н���������ֻ�ת�ͼ�ĵ�“U”��ϵԽ�����ݴ�������¼��裺 H2���Ǽ���߹ֹܳɱ���������н�����������ҵ���ֻ�ת�͵ĵ�“U”��ϵ�� ��������ҵ�����ű��Ļ��ĵ������� ���й���ͳ�����ű��Ļ��£�����������Ϊн��������Ҫ����[7]��������н���뼨Ч�Ĺ�����һ���棬��ʹ�Ǽ���߹ܽ�н�����������������“��������”����������Ϊ��������Ŭ��������Ч�Ķ�����ת�����������ۣ����������ֻ�ת�ͻ����ԡ���һ���棬��������ת���˷Ǽ���߹ܶ�“�����б�”����ƽ�е�ע�����������������ݲ�������ĸ������������ݹ����ۿ�ԭ��������һ����Խ������˻������ݲ���Ĺ���ǿ��[8]����ˣ������ű��Ļ�������н��������ֻ�ת�͵ĵ�U��Ӱ�졣��˱���������¼��裺 H3����ҵ�����ű��Ļ�������н�����������ҵ���ֻ�ת�͵ĵ�“U”��ϵ�� ���ģ���Ӫ���յĵ������� ��ҵ��Ӫ���մ����ĸ߶Ȳ�ȷ���ԣ�ʹ�Ǽ���߹�����������������߹ܵ�ʵ�ʹ���[9]��һ���棬�����龳�£��Ǽ���߹ܿ��ܽ�н��������ڼ����Ա�е��˸��߷��ջ�Ͷ�룬���Ǽ����ݲ��죬��������н����ԭ����“����”����ЧӦ��ʹ���ƶ����ֻ�ת�͵Ķ����½�����һ���棬����ⲿ����ѹ�����Ǽ���߹ܵĹ�ע������ڲ���ƽ������ת��ͬӦ��Σ��[10]�������˶�н�������“����”����������ԣ��Ӷ������˹���������������������������ݹ����ۿ�ԭ������һ�ⲿ���ظ����˶�н�����ԭ�й���·�����ݴˣ�����������¼��裺 H4����Ӫ����������н�����������ҵ���ֻ�ת�͵ĵ�“U”��ϵ�� �����о���� ��һ������ѡ������Դ ������2008-2022��A�����еļ�����ҵΪ���������������´������裺��1����ST��ST*���й�˾����2�����˽��ڻ�����˾����3����н�������ȱʧֵ�Ĺ�˾����4������Ҫ������������1%������β���������ջ��14985����˾-��ݹ۲�ֵ��������ҵ�ĸ߹�н�����ݺ���ҵ��������Դ��WIND���ݿ��CSMAR���ݣ����ݴ���ʹ��Stata17.0������������ҵ�����ֻ�ת�Ͳο�Ԭ����[30]���о���ʹ��Python����ҵ�걨�����ı������ó��� �������������� 1.�����ͱ��������Ԭ���ȣ�2021���ķ���[11]�������걨“�����������������MD&A��”�����ֻ�ת����شʻ�Ĵ�Ƶռ����Ϊ����ָ�꣬��������ʵ�ʵ�ս�Ծ۽����� 2.���ͱ������ο���˼ͮ��[12]��ţ������[13]���о����Լ���߹���Ǽ���߹�ƽ����н֮���ʮ��Ԫ�ƣ���Ϊ����ָ�ֱ꣬�ӷ�ӳ����Ⱥ����н��ˮƽ���졣 3.���Ʊ�����ѡȡ��ҵ��ģ��Size�����ʲ���ծ�ʣ�Lev������Ӫ���ֽ���ˮƽ��Cashflow�������»�������Board������һ��ɶ��ֹɱ�����Top1�����������±�����Indep������ְ��һ��Dual����Ϊ���Ʊ��������嶨�����1�� ��1 �������ơ����ż�˵��   ���У��±�i����������ҵ��t������ݣ�ε�����вΪ�˱��ڱȽϣ����ĶԳ��������֮������б��������˱��������� ���ģ�������ͳ��������Է��� ��2 ����������ͳ��  ��2�����˱�����Ҫ������������ͳ���������ʾ����ҵ���ֻ�ת�ͣ�Dig���ı���Ϊ1.06����ȡֵ����0��5.61��������ͬ��ҵ�����ֻ�ˮƽ�����������졣н���ࣨGap���ľ�ֵΪ3.46������Ϊ4.95���ҷֲ�����Ϲ㣨-5.75��27.63�����ⷴӳ��������ҵ�д��������ݲ��쵼�µ�н���࣬�Ҹ���ҵ�����߹�н���ģʽ������ͬ�����б�����ͳ��ֵ�����ں�����Χ�� �ġ�ʵ֤�������� ��һ�����ع���� ���IJ�ȡ����˹�������“�������鷨”��������ļ���ĵ�“U”��ϵ���м���[14]���ù�ϵ����������������������1��������ϵ������Ϊ������2���Ա����������������˵�б�ʷ����෴�������Ҹ�������3�����߹յ�λ�����ݷ�Χ�ڡ���3չʾ�߹��ڲ�н�������ҵ���ֻ�ת�͵�Ӱ����ģ��1δ������Ʊ�����ģ��2������Ʊ�����Gap2�Ļع�ϵ����ģ��1��ģ��2��Ϊ-0.008���Ҿ���1%��ͳ��ˮƽ������Ϊ���� ��3 ������ҵ�߹��ڲ�н�������ҵ���ֻ�ת�͵�Ӱ��  ע��*��**��***�ֱ��ʾPֵ��10%��5%��1%��ˮƽ��������������Ϊtֵ б����פ����������4��ʾ��ģ��1��ģ��2�����㵹U��ϵ��ȫ����������Gapȡֵ�����ڣ��������б������Ϊ�����Ҷ�б������Ϊ������פ���λ�������ڡ���ˣ��߹��ڲ�н��������ҵ���ֻ�ת��֮����������ĵ�U��ϵ������H1��֤�� ��4 ��U��ϵ������  ע��*��**��***�ֱ��ʾPֵ��10%��5%��1%��ˮƽ��������������Ϊtֵ����ֵ��Fieller�������䣨FCI��������ˮƽΪ90% �����������Է������Ƚ��Լ��� 1.�����Է��� Ϊ�˷����������⣬���о����ù��߱�������2SLS������ͬ��ҵ������ҵн����ľ�ֵ����ƽ������Ϊ���߱�������5����֤ʵ���߱�����Ч��Anderson LM����������Cragg-Donald Fͳ���������ٽ�ֵ�����ҵڶ��λع����ٴ���֤�˸߹�н���������ֻ�ת��֮����������ĵ�U��ϵ������H1�Ƚ������� ��5 ���߱�����  ע��Stock-Yogo�����߱���ʶ�����Fͳ������10%ˮƽ�µ��ٽ�ֵΪ7.03��*��**��***�ֱ��ʾPֵ��10%��5%��1%��ˮƽ��������������Ϊtֵ 2.�Ƚ��Լ��� ����ͨ�����ַ��������Ƚ��Լ��飺��1���滻���Ľ��ͱ���Ϊн�������Ratio������2���滻�����ͱ���Ϊ���ֻ������ʲ�ռ�ȣ�Digitaleco������3������н��������������ų��������߹�ϵ�����м�������֧�ָ߹��ڲ�н��������ҵ���ֻ�ת��֮������Ƚ��ĵ�U��ϵ�� ��6 �Ƚ��Լ�����  ע��*��**��***�ֱ��ʾPֵ��10%��5%��1%��ˮƽ��������������Ϊtֵ����ֵ��Fieller�������䣨FCI��������ˮƽΪ90% ����������ЧӦ�ļ��� ���IJο���ΰ���ȵ��о����鵹“U”��ϵ�ĵ������á���ģ���ж�����ϵ���Ͷ��ν�����ϵ��ͬʱ����ʱ������������ģ�ʹ��ڵ�������[15]��ģ��1������ЧӦ����������ڿ��ƷǼ���߹ֹܳɱ�����Mshare����н���������ֻ�ת�͵ĵ�“U”��ϵ��Ȼ������ͬʱ����������ֹɱ����Ľ����Gap²*Mshare��ϵ������Ϊ����˵���óֹɱ��������˶���ĵ�U��ϵ��ʹ��������ƽ��������H2��֤�� ģ��2�����ʾ�������������ű��Ļ���Seniority����н���������ֻ�ת�͵ĵ�“U”��ϵ��Ȼ������ͬʱ����������Seniority�Ľ����Gap²*Seniority��ϵ������Ϊ�������������ű��Ļ������˶���ĵ�U��ϵ��ʹ��������ƽ��������H3��֤�� ģ��3�����ʾ���ڿ��ƾ�Ӫ���գ�Zscore����н���������ֻ�ת�͵ĵ�“U”��ϵ��Ȼ������ͬʱ���������뾭Ӫ���յĽ����Gap²*Zscore��ϵ������Ϊ���������ϸߵľ�Ӫ���գ�ZscoreֵԽС��������н��������ֻ�ת�͵�Ӱ�죬ʹ��“U”����������ƽ��������H4�õ���֤�� ��7 ����ЧӦ����  ע��*��**��***�ֱ��ʾPֵ��10%��5%��1%��ˮƽ��������������Ϊtֵ����ֵ��Fieller�������䣨FCI��������ˮƽΪ90% ���ģ����Ƽ��� �߹��Ŷ��ȶ�����н���������ֻ�ת�ͼ���ݹؼ��н��ɫ���ʶȵ�н���౻�Ǽ���߹ܹ���Ϊ�������죨“����”�����ɼ������Ծ�������ǿ�Ŷ��ȶ��ԣ�Ϊ���ֻ�ת������ij���Э������������������IJ������Ϊ�������ӣ�“����”������������ƽ������ְ�����Ŷ�Ƶ���䶯������Э���ɱ����谭���ֻ�ת�͡�������˶���Ϊ�γ��ֵ�“U”��ϵ�� Ϊ����߹��Ŷ��ȶ��Եķ������н�ЧӦ�����о�����Bootstrap������5000�γ������顣�����ʾ����н���ദ���е�ˮƽ��M-1SD��M��ʱ���н�ЧӦֵ�ֱ�Ϊ0.0014��0.0007�����������������0�������н���������������н����ϸߣ�M+1SD��ʱ��ЧӦֵΪ0.0001�������������0���н����ò������� ���������н�������л��Сʱ���߹��Ŷ��ȶ�����н���������ֻ�ת��֮�䷢�������н����ã�����н�������ʱ�����н�ЧӦ�����������ܵ�ԭ���ǣ�н������������������Ǽ���߹������������γ�Ա�Բ��������̶ȣ������ҵ���и�����֯��ŵ���Ӷ�ά�����Ŷ��ȶ���������н������ȶ��ԵĽ�һ��Ӱ�죬�����н�ЧӦ�������� ��8 �߹��Ŷ��ȶ��Ե����Ƽ���  ע��*��**��***�ֱ��ʾPֵ��10%��5%��1%��ˮƽ��������������Ϊtֵ �塢���� ���о������й�ʽ�����ӽǣ���2008-2022�����м�����ҵΪ������ʵ֤����߹��ڲ�н�������ҵ���ֻ�ת�͵�Ӱ�졣������������ȣ�н���������ֻ�ת�ͳʵ�“U”��ϵ���ʶȲ����дٽ����ã��������������ЧӦ���ý��۾��Ƚ��Լ������Ȼ��������Σ�н����ͨ���߹��Ŷ��ȶ��Լ��Ӱ�����ֻ�ת�ͣ���Ǽ���߹ֹܳɡ������ű��Ļ�����Ӫ���վ����������õ�“U”��ϵ�� ���ĵĹ�����ʾ���£����ĵĹ�����ʾ���£�����ҵ�ڲ�����Ӧ�������н��ṹ����н����������ʶ����䣬��ǿ��“���²�����”�Ĺ����������Խ��ͷǼ���߹ܵIJ���ƽ�У�ͬʱ������ʵʩ��Ȩ�������Ż��ڲ��������ƣ����ٿ�Ⱥ��Ƚϡ����������濴��������ҵ�ֹɽṹ���Ļ���������Ӫ���յ����أ�ϵͳ�ƶ�н����ԣ���˼���ЧӦ����вƸ�Ŀ�꣬ά��н���ƶȵĹ�ƽ���뼤����Ч�ԡ� �ο�����: [1]��˼��,����,����,��.������ҵ���ʴ��������ֻ�ת�ͣ������������ƣ�[J].��������, 2023, 39(6): 171-191. [2]��Ԫ,��С��,������.�����������ҵ���ֻ�ת��[J].���ù���,2023,45(5):99-115. [3]REN T, LIU X, DING J. Intergenerational Dynamics of Digital Transformation in Family Firms[J]. Technology in Society, 2023, 74: 102261. [4]HE Q, LASSALA C, CURRÁS-MÓSTOLES R. Can Family CEOs Promote Enterprises’ Digital Transformation? An Analysis Based on Ability-Willingness Paradox[J]. International Entrepreneurship and Management Journal, 2024, 20(4): 3181-3205. [5]��ҫ,��˧��,����.��ҵʵʩƷ�ư�Ȩһ���ᵼ��������Ʒ�Ʊ�����——�й�ʽ����ʽ�ĵ�������[J].�Ͽ���������,2022,25(3):182-193. [6]�����,����,��ʿ��,��.�Ǽ���߹ܱ����������ҵ���²����Ĺ�ϵ�о�——��Ǯ��������ķ�˼[J].������������,2022,44(10):36-53. [7]������,���ĺ�,����ѩ,��.“�����ű�”ʽ�߹�н������ҵ����Ч���о�[J].�Ͽ���������,2021,24(1):120-128+147+129-130. [8]�⻪,�Ű���,����.��ҵ���������Ϊ��ٽ���֯����������?——���ڹ��������ӽ�[J].��������,2018,30(7):218-230. [9]³����.�߹��Ŷ���н���ࡢ�����빫˾ҵ��——���ڽ��������۵�ʵ֤�о�[J].���ù���,2011,33(12):93-99. [10]������,��С��,��Զ��,��.Σ���������ɶ�“�ܼҽ�ɫ”����ҵ��Ч——�����й����й�˾��ʵ֤����[J].��������,2012(9):142-155. [11]Ԭ��,Ф��ʢ,������,��.���ֻ�ת������ҵ�ֹ���רҵ����������һ�廯[J].�й���ҵ����,2021(9):137-155. [12]��˼ͮ,������,����ϲ.�߹��ڲ�н�����ܷ�������ҵ���ճе�?[J].���й���,2018, 39(S1):189-199+225. [13]ţ����,��ʤ�,������,��.�߹�н���ࡢ����ģʽ����ҵ����[J].������ѧ,2019,32(2):77-93. [14]HAANS R F J, PIETERS C, HE Z. Thinking about U : Theorizing and Testing U �\ and Inverted U �\Shaped Relationships in Strategy Research[J]. Strategic Management Journal, 2016, 37(7): 1177-1195. [15]��ΰ��,�뱣��.����ѧ���������ЧӦ��ͳ�Ƽ��鷽��[J].�Ͽ���������,2022,25(1):155-166. |

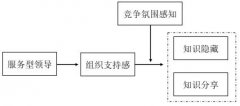

�������쵼��֪ʶ

�������쵼��֪ʶ �߹��ڲ�н����

�߹��ڲ�н���� ����Ա����������

����Ա���������� ���Ǹ��Ǽ��Ƶ��

���Ǹ��Ǽ��Ƶ�� ����������������

���������������� �쵼�ų��Ա����

�쵼�ų��Ա���� ������֯��Ա����

������֯��Ա����

- �˹����ܶ���ҵ������Դ��������

- �߹��ڲ�н�����������ҵ����

- ����Ա����������������ҵ������

- ���Ǹ��Ǽ��Ƶ����ʽԱ��������

- ���־���ʱ����ҵս��������Դ��

- ����������������Դ���ֻ�ת��·

- ���ǻ�ʱ������ҵ������Դ������

- δ����ҵ�����µļ��ϲ�ҵ�����

- ��С��Ӫ��ҵȫ��н����ϵ������

- ���ֻ�ת�ͱ�������ҵ������Դ��

- �쵼�ų��Ա���˿͵�������Ϊ

- ������֯��Ա���ҳ϶ȵ�Ӱ��

{kind=link}