互联网理财对中国居民理财方式和数量上的发展与应用

|

叶书含 浙江省东阳中学

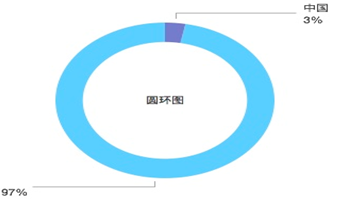

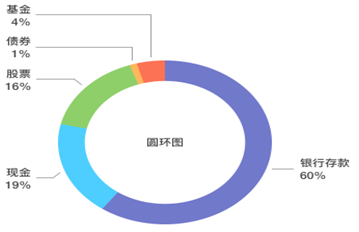

摘要:随着互联网的飞速发展,传统理财无法满足人们日益增长的投资消费需求,中美居民投资理财存在差距,互联网理财趁势发展。本文针对互联网理财的产品、涉及领域、给人们带来的好处等方面展开论述,与传统理财方式进行对比,讨论总结出其优点。互联网金融主要有三个方面的优势,分别是理财产品多样化、智能投顾降低交易成本和降低交易门槛。互联网理财促进了资金的全球化流动,资源的有效利用和分配,使更多的人参与进来,推动了金融市场的不断进步。 关键词:互联网理财;财产性收入;资产构成 一、前言 (一)研究背景 随着时代的不断发展,中国人民的收入也在不断提高,但是GDP在升高的同时,中国人民却仍拘束在传统理财的框架里,忽视了互联网理财的高速发展。  图1-1 中国居民互联网理财占可支配性收入的比例  图1-2 美国居民互联网理财占可支配性收入的比例 从上图的数据中可以看出,美国居民的财产性收入占总收入的比例远高于中国居民,是中国居民的五倍之多,中国居民的理财观念较为淡薄,很多中国居民对于理财了解尚浅,难以继续深入下去。  图1-3 我国居民各种理财方式比例对比 从上图的数据中可以看出,中国家庭在银行存款占比最大,占据绝对主体地位,现金和股票分别排在第二位和第三位。由此可见,大多数中国家庭仍停留在传统理财,对于新崛起的互联网理财了解甚少。图中的基金、债券、理财产品和非人民币资产都占了很小的部分,说明了中国家庭对于自己不了解的事物避而远之,这也是互联网理财难以推广的原因之一。虽然有许多中国人炒股,但是更多的中国人把钱存在银行里,认为银行信誉好、背景强大、安全性高。 中国人民对互联网理财知识的匮乏,导致其不敢去涉猎这个相对未知的领域,而个性的理财方式能使越来越多的人加入并且享受理财所带来的好处。 (二)国内外文献综述 当前许多国内外学者都对互联网进行了深入的研究,施青华和刘兰娟(2015)在《互联网金融模式研究进展》中指出用户在接受问题、风险预估、模式创新与影响因素之间存在互动关系,可对其进行进一步深入研究,在研究方法上可选择多种不同的思路,对其不同领域进行讨论。刑译文(2012)在《中国互联网金融模式研究》中提出互联网金融模式的创新发展有利于推动我国金融市场的良性发展,打破了专业壁垒,加快了我国金融市场改革,调节金融市场的兼容性,使参与者更有效融入进来。Zeller(1996)提出由于农民的收入受季节性等多种因素影响,所以要对农村地区的金融发展加大力度。 随着科技的不断进步,信息时代的来到,传统理财方式不再像之前那么方便快捷,越来越多的人热衷于小额贷款,而这是银行等机构无法或者说根本不能提供办理的,于是互联网借贷崛起了。互联网借贷包含借款者和贷款者。一般来说,借款者是出资方,是指由资金盈余的一方,它不再像以前一样完全依赖于银行。传统的借贷形式是个人把自己多余的资金存入到银行当中,然后有资金需求的人去上银行进行贷款申请,银行需要从中赚取利润。而互联网借贷的出现有两个明显的优势,一个是不再完全依赖于银行,另一个则是借款利率低,放款速度快。中美两国居民都在互联网借贷中不断获益,财产性收入占总收入的比例也越来越大。 阿里巴巴公司推出的余额宝项目,以支付宝用户为基础,建立起一个庞大的数据库,迅速发展普及,支付宝用户可以将钱存在余额宝中,余额宝就相当于一个类似银行的角色,把用户的钱暂时保管,并付给用户一定的利息。余额宝的利息高于银行且存取方便,所以更多的人选择将钱放在余额宝当中。余额宝除了高收益的特点外,另一个特点则是流动性高,余额宝内的资金可以随时支入支出,不需要像银行那样要到指定地点存取款。余额宝背后的天弘基金公司,因与阿里巴巴合作的余额宝,一下子从一个濒临倒闭的公司一跃成为资产几万亿的大公司。由此可见,互联网带来的机遇和改变是很大的。 互联网理财可以说是传统理财的发展和延伸,互联网理财拥有传统理财所具有的优势并在其基础上扩大,给人们带来更多方便。 (三)理财产品多样化 随着互联网金融的深入发展,越来越多的理财产品也随之产生,其涵盖各种不同的领域和内容,与人们的日常生活密切相关。人们在不知不觉中与互联网的联系越来越密切,在使用多样化的理财产品的同时也加深了对互联网理财的认知。中国家庭逐渐开始投资理财,财产性收入占总收入的比例与美国家庭逐渐缩小。 娱乐宝是阿里巴巴推出的一款投资产品,也是让影视界发生巨大变化的一款理财产品。 娱乐宝里面的用户在该平台可以进行小数额投资给自己喜欢的影视剧,投资影视剧在之前互联网理财还未普及的时候对于广大老百姓来说很难接触到,制片人、专业的理财分析师和投资者才有可能接触到。但是时代已经改变,互联网小额投资的不断发展,投资的门槛比之前低了很多,其新颖的投资方式吸引了大家的兴趣,使越来越多的人参与进来。人们对于风险有了更多的了解,借助娱乐宝的数据,人们能够充分了解到导演和演员阵容,而导演的名声和演员实力也为收益成本做了保障。而另一方面,作为影视剧的制作方,成本肯定是很大的,在以往若没有足够的资金支持,甚至有些作品都不能上映,这导致很多好作品的流失,但是现在得到很多用户的投资,很多中小影视制作方都有能力突出重围,收获了比预期高很多的票房。由此可见,互联网理财推动了很多产业的良性发展,使更多的人享受理财并得到理财所带来的回报。 (四)智能投顾降低交易成本 投资顾问是指一些能够提供专业性建议的人士,传统的投资顾问在投资服务中扮演非常重要的角色,在各个投资的领域都能为客户提供帮助,与客户沟通交流,帮助客户达成他们想要的投资构想。然而,这项服务并不是很完善,有些经理凭借的经验难免会有一些局限性,从而导致一些错误的判断,于是智能投顾应运而生。智能投顾能为客户私人订制一套投资方案,并且它能实现全球化投资,投资不再局限于一块区域。智能投顾还能实现自动再平衡,使人们获得收益更高的投资组合,它服务费用低廉且操作简单,安全透明的服务过程使更多的人使用智能投顾进行投资理财。 Betterment是一家机器人投资顾问公司,智能投顾不像传统的那样会掺杂个人因素,它是在大数据的基础上建立起来的一种人工智能,依靠各种数据的分析来提供建议,客户只要填写自己的投资构想、投资期限、目标金额、风险偏好之后,就能得到最贴合自己的投资建议。而传统的投资顾问则是根据自己的经验来引导客户,相比较而言,智能投顾更加理性化,给出的建议也更准确,客户在看到详细的数据分析后更为科学客观准确,并且一个智能投顾系统能够对多个客户输入的信息进行系统分析,分别给出不同的答案,这省去了很多的人力成本,可谓一举多得。 (五)降低了投资门槛 互联网金融时代的来临,投资门槛也变得越来越低,人们进行投资也越来越便捷。投资不再依赖于传统的金融机构,人们不再拘束于金融交易所的框架里。互联网投资让人们做到了资金的随存随取,并且存取数额没有门槛限制。互联网也将闲散的资金聚集,使人们能够进行更为有效的投资,因此更多的人参与进来。 余额宝作为一款比较典型的互联网金融产品,也是带动了很多人进行投资。余额宝的起投金额很低,这吸引了很多想参与到金融理财当中但被传统投资理财有所限制的人。余额宝中还有一个重要的征信体制叫做芝麻信用,它能借助大数据对一个人的信用快捷地进行评价,并获得一定的分数,分数越高的人能以更低的利率进行借款、享受很多免押金服务等,芝麻信用分数高的人他的还款能力很强、信用很高,投资理财的人他所承担的道德风险和逆向选择也相对较小。芝麻信用使人们更加重视信用问题,推动了社会的发展和进步。 除了余额宝,分期乐也是推动了互联网消费的发展。分期乐将一件价格较高的商品进行分期付款,这使有些原本承担不起商品价格的用户减轻了压力,用户能在一定的时间内完成小额付款即可。分期乐使更多的用户享受到先消费后付款的体验,有力地推动了互联网经济的发展。 二、结论与展望 (一)结论 多样的理财产品丰富了人们对互联网金融的认知,使越来越多的人参与到互联网理财投资当中,加快了互联网金融的发展。智能投顾在传统的投资顾问的基础上不断发展,运用大数据对客户定制合适的投资计划,实现智能化投资。互联网金融提高了投资者资金的流动性,打破了以往高门槛的限制,使更多的人参与进来,中国居民能更多地进行投资理财,中美财产性收入占总收入的比例不断缩小,中国家庭不再局限于传统理财,而是能够进行多样化理财。 (二)展望 为加快互联网金融等经济领域法律供给,全国政协委员提出完善适应实体经济高质量发展的法律体系,使互联网金融得到法律的保障,更有效更迅速发展。 我们应该大力发展互联网金融,与大数据相结合,使其能更好为人民服务,改变人们传统理财方式,使中国家庭理财构成更加丰富多样。但是,技术上的局限性以及大数据处理的技术不够完善,限制了互联网金融的发展,因此应该加大技术支持,使互联网金融更好地促进人们的发展。 参考文献: [1]施青华,刘兰娟.互联网金融模式研究进展[J].上海金融,2015(08):71-75. [2]吴洪珍.中国互联网金融模式、影响、本质与风险——评《互联网金融:框架与实践》[J].统计与决策,2018,34(08):2+189.

[3]Zeller. Rural finance for food security for the poor [J].Intl Food Policy Res Inst,1997:86-88 |

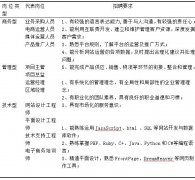

RCEP框架下我国跨

RCEP框架下我国跨 我国跨境电商产业

我国跨境电商产业 农村电子商务支持

农村电子商务支持 基于大数据时代下

基于大数据时代下 我国西部电子商务

我国西部电子商务 基于招聘网站的电

基于招聘网站的电

{kind=link}