供应链模式及大数据运用下的金融服务方案研究

|

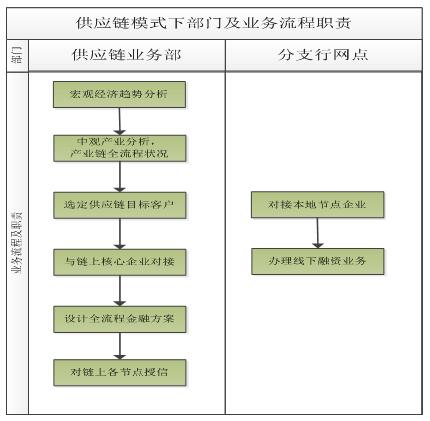

申建超 华融湘江银行股份有限公司 摘要:小微企业“融资难融资贵”是一个多年存在的难题。在宏观经济持续下行的当下,快捷且低成本地解决小微企业融资需求,既符合银企双方的经济利益,又贯彻了党和国家的政策方针。基于供应链模式下的小微企业融资方案,能在防控风险的前提下,有效满足各方的需求。本文结合供应链模式和互联网技术大数据应用等先进理论,根据银企双方的特点,提出了基于供应链模式下的金融服务方案,可以有效改善小微企业“融资难融资贵”的现状。 关键词:供应链;小微企业融资风险防控 一、引言 党中央和国家针对小微企业融资问题出台了一系列政策和措施,但小微企业的“融资难融资贵”问题还是得不到有效解决,问题关键是银企间“信息不对称”困难未能得到有效化解[1]。急需业界以创新的思维,利用新兴的技术及经营理论,提出有别于传统理念的方案。供应链模式经营理论的出现,以及借助于互联网技术的大数据分析的广泛应用,为解决银企间“信息不对称”问题提供了可能。笔者在此提出了基于供应链模式及大数据运用下的金融服务方案,供银行业参考。 二、原因分析 (一)小微企业自身问题 1.管理资源投入不足,存在风险隐患 受规模经济影响,小微企业在产量达不到规模经济的情况下,为了降低成本,以低价策略保持市场份额,通常会减少管理资源的投入,企业大多数是企业主及其家族成员进行管理。这种家族式管理模式,使得企业生存发展完全依赖于企业主的自身能力,企业的风险管理能力弱,企业存在不小的风险隐患,极易受突发性事件的影响而陷入困境。 2.公私界限划分不清,企业资产随意挪用 小微企业日常运行直接被企业主掌控,企业资产和企业主私产难以区分,企业资产存在被企业主随意挪用的现象。这种状况导致小微企业的财务报表难以反映企业财务的真实性和完整性,给报表使用方评估企业的经营状况和财务状况带来了困难。 3.小微企业生存期短,债权安全难以保障 有统计数据表明,中国小微企业存续期平均为2.5年,生存期短[2]。经营期限较短使得债权人利益难以得到保障。从我国现有企业破产案例最终结果可以发现,只要企业进入破产程序,债权人的债权通常会遭受不同程度的损失。 (二)银行经营能力问题 1.小微企业风控技术缺乏,难以防范信用风险 银行现有小微企业风控技术,主要依托小微企业的经营状况和财务状况,采用评分法进行打分评估。面对小微企业管理能力弱,产权不清晰,报表数据失真的状况,现有评分法模型已失灵,难以有效防范小微企业融资风险。缺少有效的风控技术,因而达不到巴塞尔协议的标准。 2.小微企业调查手段落后,难以识别企业状况 当小微企业提出融资要求的时候,,银行按照巴塞尔协议要求对小微企业的经营状况和财务状况进行调查了解,仅能对小微企业调查时点的经营状态进行现场查看,了解企业当时是否经营正常。对于企业的现金流真实性、原材料产权界定、历史经营状况等调查事项难以有效鉴定,从而影响了银行对企业风险状况的识别及评估。 3.经营成本高,难以满足投资方要求 小微企业融资有“融资金额小、融资期限短,资金需求急”的特征。与大中型企业融资业务对比,小微企业融资业务的运营成本较高。一是人均产能低,管理相同额度的贷款,小微企业融资业务投入的客服人员数量,比大中型企业融资业务投入的人员多。二是不良率高,按照多家银行公布的小微企业贷款不良率和平均贷款不良率数据对比,小微企业融资业务不良率高。 三、解决方案 在供应链模式中,小微企业也是供应链中的一个重要环节。银行通过对供应链模式进行整体研究,可为链上所有企业提供一站式金融服务方案,包括其融资方面的需求。 (一)建立供应链模式下的风控理念 在信息流和物流高度发达的今天,全球经济一体化的趋势越来越明显,企业间的竞争关系已向供应链间的竞争关系转变。围绕着终端客户需求,上下游企业已形成越来越紧密的合作关系。链条中所有企业严格按照最终客户需求,统一生产节奏,全流程准时生产、准时供货。实现全供应链的库存量降至最低,周期压缩到最小,移动距离减到最短,经手环节减到最少的目标,以最经济的方式满足终端客户需求。马丁·克里斯托夫教授说过,21世纪市场上只有供应链而没有企业,市场竞争将是供应链和供应链之间的竞争,而不是企业和企业之间的竞争。[3] 建立以供应链为对象的金融服务模式,银行从单个企业的风险识别,转向为对供应链的风险识别。这种从中观产业角度向微观企业的角度下沉的方法,有助于银行更准确的掌握供应链上所有企业的经营历史和经营状况。对供应链的调查以终端消费者对产品或服务需求为起点,逐步向供应链的前端推进,直至原材料供应商,按供应链物流路线逆向分析,如图1所示。在供应链模式下,链条中的批发商或零售商并不是单个企业,而是一批客户,如汽车供应链模式下的零售商_4S店和零部件商;养殖供应链模式下的农户和零售店。  图1 供应链物流路线逆向分析流程图 (二)打造供应链模式下的业务处理流程 以供应链全流程为服务对象,优化现有小微企业授信业务流程。一是打破现有按融资对象规模大小为区分标准的业务管理模式,建立以供应链为区分对象的业务管理模式。二是设计供应链模式下授信业务流程,将宏观经济分析、中观产业分析、目标供应链选择、金融服务方案设计、批量对链上节点客户授信等工作前置,根据整条供应链终端客户的需求、供应链生产计划、链上企业历史交易数据及链上相关企业财务状况,提前制定了全套金融服务方案,对融资业务进行授信。三是面向链上企业客户集中办理融资服务,通过全行性的供应链业务部来营销全链的融资业务,相关分支行网点提供具体服务,实现满足链上所有企业融资需求,包括满足链上小微企业融资需求。业务流程如图2所示。  图2 供应链模式下融资业务流程图 (三)引入供应链经营数据解决信息不对称问题 单独调查小微企业,很难核实企业历史经营状况。但如果从小微企业参与的供应链模式入手,可有效解决此难题。供应链中大型企业和中型企业建立了完善的管理体系,可以核实小微企业历史经营数据及其来往债务数据。从这些数据中,按照会计核算原则及方法,可以还原小微企业的历史收益状况及债权、债务状况,解决银企间“信息不对称”难题。 银行与供应链核心企业确定交互数据标准,明确数据的基本属性、业务属性、技术属性和管控属性。在银行业务系统与企业ERP系统(企业资源计划系统)间建立数据交互接口,通过网络连接的方式,实现数据自动传送[4]。银行实时掌握供应链各节点的生产计划、生产经营数据,及时提供融资额度。供应链中企业可以便捷地在网上向银行申请办理融资业务产品,节省当前融资过程中投入的大量人力成本及时间成本。[5] (四)增加保证方式提高小微企业主违约成本 对小微企业融资业务,采用增加企业主保证的方式,解决小微企业中公私界限划分不清的难题。以保证责任的约定方式,将小微企业主的家庭资产与小微企业的债务捆绑在一起,提高小微企业主的违约成本,防止小微企业主的道德风险。 四、方案优点 采用供应链模式及大数据应用下的金融服务方案,银行能实时掌握企业相关经营数据和财务数据,有效解决小微企业“信息不对称”的难题。具体来说,该方案对于解决小微企业融资问题产生以下好处: (一)节省经营成本,降低小微企业融资成本 一是控制违约成本。银行在做到掌握小微企业的生产成本、销售价格、产销量、款项结算期限等数据后,能准确评估小微企业的信用风险,控制违约成本,从而节省经营成本。二是降低人力成本。采用供应链模式批量收集全流程各节点企业的经营数据后,银行可以减少对小微企业融资服务的人力投入量,降低人力成本,间接降低小微企业融资成本。 (二)提高处理速度,方便小微企业快速融资 采用供应链模式及大数据应用下的金融服务方案,能大大缩短融资时间。表现在以下方面:一是能减少线下小微企业申请融资业务的环节,做到在企业的电脑上提交授信用信事项,不必派人到银行网点办理。二是接入ERP系统数据,制定规范的数据交互标准后,银行可以据此开发自动审批模型,完成实时审批用信请求。三是结合银行的网上银行系统,贷款资金可以秒级投放到企业账户上。 (三)提升银行信心,解决小微企业融资难问题 采用供应链模式及大数据应用下的金融服务方案,银行可以低成本低风险地批量开发小微企业融资业务,能提升银行开发小微企业融资业务的信心,主动向小微企业营销金融产品。既能落实党中央的政策方针,解决小微企业融资难的问题,又能提高银行和企业双方的经济效益。 五、结束语 在互联网技术和大数据技术日趋成熟的今天,基于供应链模式及大数据应用下的金融服务方案,可以解决大部分小微企业“融资难融资贵”的问题。当然,此融资方案也存在一定的局限性,需要依托于供应链模式,对于参与供应链模式较低、经营数据缺失的小微企业,如非连锁性质的小餐馆、家政服务、咨询服务等小微企业,银企间“信息不对称”难题依然得不到解决,“融资难融资贵”的问题还得另觅他法。 参考文献: [1]李会雨.信息不对称理论与商业银行信贷问题研究[J].企业科技与发展,2017 (12). [2]CHINA HRKEY.中国中小企业人力资源管理白皮书[J].职业,2012(28). [3]Martin Christopher.物流与供应链管理[M].北京:电子工业出版社,2012. [4]涂子华,宋利辉.计算机接口技术的特点与应用设计研究[J].无线互联科技2015(10). [5]徐思媛,陆德宇,罗捷,陆晓芬,王旭.基于大数据下的供应链金融风险研究[J].时代金融,2019(23). |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}