基于大数据背景的大学生信用评分设计探析

|

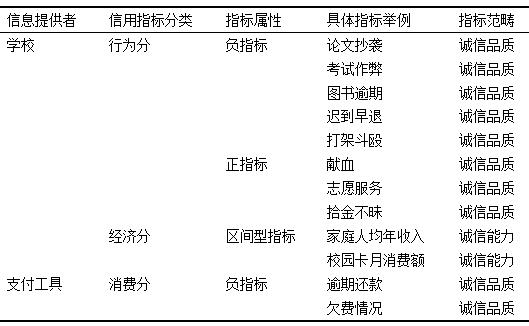

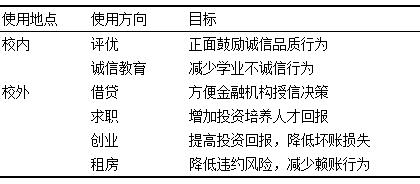

谷悦嘉1 许赢2 王江盼2 1.上海立信会计金融学院财税与公共管理学院 上海 201620 2.上海立信会计金融学院金融科技学院 上海 201209 基金项目:上海立信会计金融学院大学生创新创业训练计划资助(201911047059);一流本科建设引领计划专项经费(B1-12-7101-18-010Z)。 摘要:大学生群体作为青年群体的主体之一,具有强迫性消费的特点。近年来,大学生高利贷、校园贷、裸贷等现象频有发生。畸形消费观念和贷款行为的转变不仅要靠自我实现、家庭引导和学校教育,也需要社会大环境的引导,因此将征信范围拓宽至大学生群体实属必要。本文在分析了大学生消费特点和目前主流征信渠道的基础上,将大学生征信模型按照行为分、经济分和消费分三种划分,依据主流建模技术对大学生信用评分建立提出了建议,并对评分后续应用进行研讨。 关键词:大学生;大数据;信用体系;消费者心理 随着我国经济的发展,金融工具的使用呈现爆发式增长趋势,而与此同时,由于信用体系的不健全,信用风险也随之大大增加。大学生群体具有强迫性消费特点,以及盲目从众和攀比的心理特征,在诸多互联网商家的正向激励面前,大学生容易按照“心理账户”预期,也即内心对于消费品自身价值判断而产生的消费价格预期,做出非理性决策,因此产生更多超支现象和贷款现象。目前社会对于大学生的经济诚信教育尚有缺乏,征信体系在大学生群体中的普及极为必要。 一、大学生消费特点 从2010年的“援交门”,到2015年的校园贷,再到2017年的裸贷,媒体的不断曝光将公众一次次拉回对大学生经济行为的讨论中。大学生需要大量金钱现象产生的原因归结于其入不敷出的异常消费行为。在众多对大学生消费心理的研究中,主要的理论有从众性消费[1]、炫耀性消费[2]和冲动性消费[3]理论。随着强迫行为的研究深入,强迫性消费[4]因结合了心理学和行为经济学理论,成为了研究大学生消费心理的最新观点。强迫性消费[4]被广为认同的观念是,效用产生在消费行为本身而非商品本身。本质上讲,这是一种非理性的消费行为,往往为宣泄某种负面情绪或填补某一缺失需求。 在行为经济学研究中,物质主义因具有一定时代特点,对于解释强迫性消费有着重要的指导意义。物质主义指以物质享受为生活第一要义,在生活中对于物质需求极端重视。在信息时代,物质主义在各种媒介中广泛传播,客观上影响了在这一时代背景下成长起来的21世纪青年。 2012年王财玉等人[4]根据经改良的单一构念的强迫性量表研究发现,在大学生群体中,物质主义和强迫性消费呈现正相关关系,社会支持则会削弱物质主义对强迫性消费的激励作用。这一结果验证了物质主义对于强迫性消费的正向作用,同时反映了社会影响的作用。物质主义思想传播也使人与人之间的依赖关系延伸至人与物,引发了人对消费品的价值认同及情感宣泄。这一延伸也使得心理账户,也即个体对于消费品价值的主观定义,与实际账户之间偏误进一步加大,验证了心理账户影响下的非理性经济行为。 2019年王玉洁在研究中发现大学生对心理账户效应反映明显,对于心理账户反映越明显的大学生越具有强迫性消费倾向[5]。这一结果进一步论证了,大学生在面对互联网商家的正向激励时,其追求物质的心理得到极大满足,心理账户估价也得到获利心理暗示,以至于其容易产生强迫性消费倾向。 由于大学生具有强迫性消费倾向,社会支持的作用不容忽视,对于大学生的社会性帮助和沟通对于解决大学生异常消费行为十分必要。在此基础上,大学生失信受罚的诚信规则教育,对提高大学生诚信素养和控制大学生异常消费而言有莫大帮助。 二、主流征信渠道以及大学生信用评分 (一)国内主流征信渠道 目前个人征信主流的方向有三种,以银行金融征信、消费工具金融征信和政府社会行为征信[6]。银行届征信以央行征信为主,主要从各大小商业银行的信贷历史和理财状况分析个人信用程度。消费工具征信由2015年支付宝推出的“芝麻信用”和2018年以央行牵头的“百行征信”体系为主,主要从自身软件的使用情况分析消费信用,目前征信分数已应用到公共物品借用、签证和酒店住宿等领域。政府征信由铁道部、法院等部门进行个人履约行为收集,倾向于收集个人行为信用信息,对于“霸座”和“老赖”行为进行整治。 (二)大学生信用评分具体设计 1.大学生信用评分的构成要素 对于大学生而言,可获得征信信息的渠道有两个——学校和支付工具。学校在大学生征信中,主要可以同时充当社会中“政府”和“银行”的角色,提供大学生的遵守规则履约信息和存贮型校园卡的消费信息,大学生常见履约行为如考试作弊情况、论文抄袭情况和图书归还情况等。支付工具可以提供大学生校外消费信息,例如以花呗为主的小额贷款和以淘宝为首的网购消费信息。参照叶湘榕[7]2019年对个人信用评分研究,我们把大学生在学校和支付工具中的信用内容,在征信体系中分别设置为行为分、经济分和消费分。 (1)行为分 大学生校内行为分主要依托大学生校规遵守情况和助人为乐情况,数据来源为学校学生表现数据库。主要指标设立例如论文抄袭、考试作弊和图书逾期等负指标,以及例如献血、志愿服务和拾金不昧等正指标。其中正负指标作用的因变量为行为分。 学生行为主要由学生主观意愿决定,叶湘榕在其论文中将这一意愿归于“诚信品质”,充分解释了学生行为的内在根源,因此,本文沿用这一概念进行描述。 (2)经济分 由于大部分大学生基本生活费由家庭提供,其还贷经济来源主要也来自家庭,因此此处在经济分设定时将家庭人均年收入定为大学生收入水平评价指标。 经济分的来源主要为区间型指标,例如家庭人均年收入和校园卡月消费额。此处区间型定义为收入区间和消费区间,用以界定学生还款能力。经济分数据来源可有学校学生基本情况调查数据库和校园卡消费明细管理部门提供。 (3)消费分 大学生消费分主要来源于支付工具,评价对象主要为大学生除日常生活饮食开支外的消费行为和贷款行为,例如逾期还款情况和欠费情况。由于大学生压缩饮食开支以满足其他消费需求的行为属于收入分配内部调节,对于其他个体无影响,因此这里不再将网购等消费占比考虑在消费指标内。 结合以上三点分析,对于大学生诚信分指标设置进行如表1汇总所示。 表1 大学生诚信分指标设置  2.大学生诚信分构建技术 传统大学生征信采取积分制打分方式,导致信用结果呈现阶梯式和极小区分度的特点。为解决大学生个体差异问题,可以借鉴近年来专业人士对于个人征信的评级方法。 在互联网企业征信系统中,以芝麻信用为例,其借鉴美国FICO模型,使用传统的5C模型。由于阿里巴巴旗下丰富的业务,采集指标点的范围较大,使其具有丰富信用数据来源的优势。芝麻信用的评估体系[8]主要包括个人特征、支付历史、网购偏好、人脉信息以及黑名单。 目前学术界主流的信用评估模型有层次分析法、神经网络以及支持向量机等。 学者刘广等[8]在2015年运用层次分析法对广东省六所高校部分大学生进行信用评级,观察大学生的信用状况。层次分析因其高可操作性,广泛使用于建模中。但其需要有专家学者构造合理的判断矩阵,对经验和知识的丰富程度要求较高,同时主观性较大,很容易形成不一致的判断矩阵。 学者金婷等[9]在2009年等引入FA-BP模型对大学生信贷等级进行评价,实现了评价的智能化和自我优化。学者袁章帅等[10]在2019年实现了改进的离散型萤火虫算法(IGSO),并结合BP神经网络得到协同集成并行算法构建了大学生个人信用评价模型。神经网络因其很好的自适应性、自组织性,在信用评估模型中应用十分普遍,但其容易产生局部极小,收敛速度慢等问题,具有过度适应数据的倾向,这样导致新数据无法很好的应用于模型,同时,神经网络输出的结果,很难被解释。 学者王明恺等[11]在2005年基于支持向量机(SVM)的方法在评价贷款大学生个人信用应用时具有一定优越性,并且试探性的建立了大学生助学贷款个人信用评价来分析模型,同时指出支持向量机的方法适用于小样本预测回归,具有较强的泛化能力。学者刘潇雅等[12]在2019年通过UCI两组公开数据集,使用C4.5决策树和支持向量机的信息处理方法,研究了个人信用评估的问题,有效的弥补了支持向量机在多数据处理时性能不佳的问题。 另外,数据的采集是信用评价体系普遍的一大痛点,现在的区块链技术很好的补充了这个空缺,其不可篡改性使上链的数据安全性和可靠性有了很好的保证,但目前还未落地实施。 三、大学生信用评级的未来应用 大学生信用评级主要可以使用于校内校外两大方面。在校内,校方可使用大学生诚信品质类分数,用于校内评优等活动,以作为对于大学生诚信行为的正面鼓励和教育。另外,目前学术不端现象频发,诚信分的设置对于督促大学生学习专业知识和打击抄袭作弊行为有一定的积极作用。辅导员可以根据学生诚信情况进行针对性的帮助和指导,做到对于学业不端正和品质不诚信的“早发现,早杜绝”,让学校和教育部也更直观感受到学生的诚信情况。 在校外,信用评级可以过滤掉信用不良的学生,降低不良贷款数和违约率。虽然信用良好的在校大学生贷款需求较低,但其在毕业走向社会时有可能需要银行贷款。这时信用考量便可以运用到金融机构的授信决策中,一定程度上降低其坏账率。同样在背景调查方面,信用分可为公司筛选信用品质良好的人才。为公司增加投资培养人才回报,降低员工跳槽风险。另外创业投资方可根据大学生信用信息决定是否支持大学生创业;租房公司、房东或租户可根据大学生信用情况决定是否租房给大学生,降低拖欠房租和室内盗窃风险。 在校内信用评级大环境下,大学生也得到了规则教育,明白了失信无小事的道理。总体大学生信用评分随着校方和社会的重视,将会有逐年提高的趋势。对于信用评分使用者而言,大学生整体信用水平的提升对于其开展各类业务有莫大帮助。诚信分具体应用如表2所示。 表2 诚信分应用  四、结语 大学生信用体系的建立依赖于多方数据合作和有效模型建立,除此之外,学校可采取正面引导方式进行诚信教育和规则教育,提高大学生综合诚信素质。诚信教育不应仅停留在学业范畴,学校应对于大学生的经济行为进行诚信教育和心理疏导,预防超支借贷行为,校内严惩失信行为,让大学生在踏入社会之前体会到守约的重要性,对于个人非理性经济行为进行自我约束。 参考文献: [1]俞钰凡,沈鹏熠,李东伟.亲密关系、情感依恋与消费行为探索[J].华东经济管理,2014,28(05). [2]付世平.中学生与大学生奢侈品消费动机差异研究[J].中国青年研究,2010(02). [3]王宝状,张秀明,张根昌.当代大学生消费心理现状及其消费观教育[J].中国高教研究,2007(06). [4]王财玉,惠秋平,何安明.社会支持在大学生物质主义价值观与强迫性消费倾向之间的调节作用[J].西华大学学报(哲学社会科学版),2012(04). [5]王玉洁.大学生网络强迫性购物的影响因素研究[J].淮南师范学院学报,2019(02). [6]张晨,万相昱.大数据背景下个人信用评估体系建设和评估模型构建[J].征信,2019(10). [7]叶湘榕.基于应用创新的个人信用评分设计探讨[J].征信,2019,37(03). [8]刘广,康蔓莹,冯嘉慧.大学生助学贷款与就业信用状况及信用评级研究——基于广东省六所高校的抽样调查分析[J].征信,2015,33(11). [9]王众,金婷,赵冬梅,冷强.基于FA-BP模型的大学生信用等级评价研究[J].技术与创新管理,2009,30(03). [10]袁章帅,李敬明,闫瑞林,严升.大学生个人信用评价模型[J].长春工业大学学报,2019,40(03). [11]肖智,王明恺,谢林林.基于支持向量机的大学生助学贷款个人信用评价[J].清华大学学报(自然科学版),2006(S1). [12]刘潇雅,王应明.基于C4.5算法优化SVM的个人信用评估模型[J].计算机系统应用,2019,28(07). |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}