互联网金融视角下股权众筹融资模式及其有效性分析

|

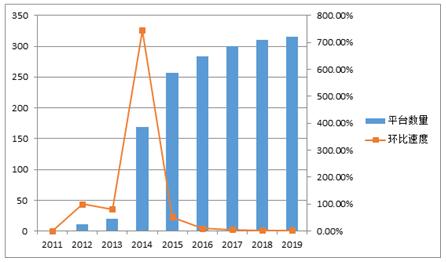

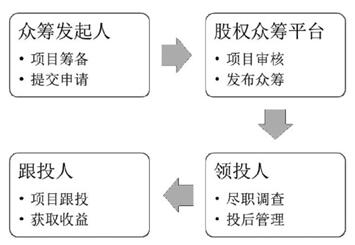

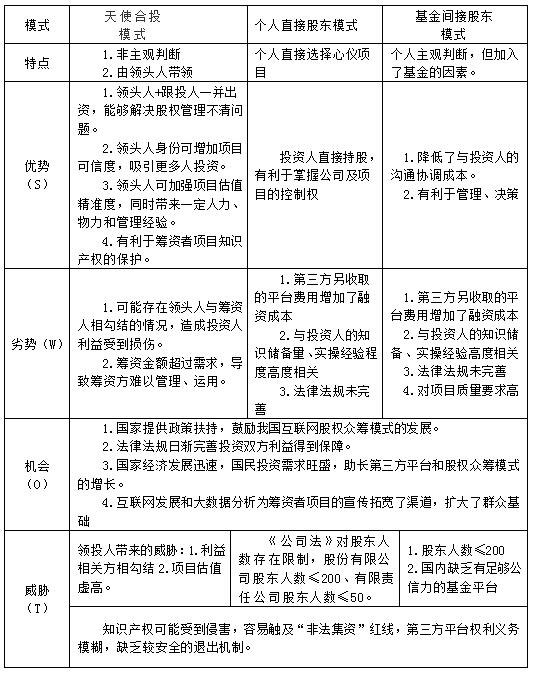

宋正雯 李俊林 北京联合大学管理学院 摘要:伴随着互联网金融的发展与进步,股权众筹成为众筹模式中的主流,但针对股权众筹模式在不同环境中的采用还有待研究。因此,本文基于融资者选择融资模式的视角,利用SWOT分析方法总结主流股权众筹模式的特点及其利弊,最终从不同角度给予恰当的针对性建议,为融资者选择适当的融资模式给予理论指导。 关键词:股权众筹模式;有效选择;SWOT分析 一、互联网金融视角下股权众筹模式的发展现状 (一)股权众筹发展历程 继p2p债券融资后,股权众筹这一新颖的互联网融资模式在我国掀起了一股热潮。该模式舶来自美国kickstarter网站并于2011年在“天使汇”这一股权众筹平台上首次亮相。在2011年~2016年第三方平台数量直线上升,各种股权众筹融资平台开始大量涌现,平均增长率高达174%。于2016年末,我国在营股权众筹融资平台达145家,融资总额60亿元,同比增长16%,代表性平台有“创投圈”“人人投”以及“大家投”等。于是,这一新颖的众筹模式初步实现规模化效应,并逐渐风靡整个中国市场,成为一种主流融资模式。具体趋势如下图所示:  图1 我国近几年股权众筹平台数量变化情况以及其环比速度 针对实践中股权众筹的迅猛发展,国内外学者展开了大量研究,形成了许多研究结果,典型观点如下: 1.国内 肖本华1(2013)归纳了股权众筹模式在美国的发展现状及阻碍其发展的因素,并综合对比中国目前发展环境,最终提出:基于我国投、融资者的迫切需求,可以引进该众筹模式。但基于我国目前法律制度的不完善,需在保证投资者利益的基础上试点发展,在科技、金融、文化三个产业中尤为合适。 李雪静2(2013):阐述了欧洲地区众筹的发展状况,并认可该模式对我国中小企业的发展有积极的推动力,但同样提出在众筹平台监管、消费者权利保护等方面的相关法律法规需要积极跟进建立。 《关于促进互联网金融健康发展的指导意见》(2015)阐明股权众筹的概念和相关范围,即“主要指通过互联网形式进行公开小额股权众筹的活动”且“必须通过相关中介机构平台或其他类似电子媒介进行”。 2.国外 Molick(2013)指出,融资者在项目融资成功后给予投资者股权作为回报。而投资者在这一过程中,不仅可以得到与风险匹配的回报,还可以在参与该项目进程中收获物质层面和精神层面的满足。 Horpe Devin(2013)对众筹的分类进行了详述,并指出股权众筹模式应当在实体经济发展的基础上展开。 (二)股权众筹特点分析 不论基于投资者或融资者的视角,股权众筹之所以在中国市场能取得巨大的成功,在于其模式特点与我国国情能够高度契合,使得该模式在我国市场环境中有良好的发展前景。当前我国经济和互联网水平正在高速发展,人民的投资欲望和中小企业的融资需求也在上涨。投资人缺乏稳健的投资模式来选择合适的对象,融资方(特别是中小微企业)又面临着融资难、融资贵、成本高、渠道有限等难题。股权众筹这一模式通过筹资者在互联网上列出企业融资信息,供投资者以自主选择的机会进行投资,同时也满足了自己的融资需求。综上所述,股权众筹模式为双方搭建了一个平台,其大众、公开、小额、成本低、效率高、市场透明、便捷等特点解决了双方各自的难题。 (三)股权众筹主流模式分析 目前股权众筹的典型经营模式有以下三种: 1.天使合投模式 该模式的特点在于:投资者并不是完全基于自己的主观判断而进行投资。该模式由有经验的领头人带领,起到评估项目的核心作用,最终组成一个联合投资体而成为该公司股东。具体流程如下:  图2 天使合投具体流程 2.个人直接股东模式 社会投资人凭借自己的专业知识和实操经验在第三方平台是直接选择心仪的项目,进行一对一线上交流,最终控股成为对方股东。 3.基金间接股东模式 相对于个人直接股东模式而言,投资人操作流程相似。不同点在于投资人不是直接持股,而是持有该项目所对应的基金,以基金的名义进行直接投资。 股权众筹这一新颖的众筹模式为中小企业的发展开拓了新的融资途径,同时也伴随着种种缺陷和一定的风险。这些优劣势体现在其不同模式中是存在一定差别的,在实际情况下需要结合自身情况进行选择。 然而,基于各企业类型不同,项目属性、融资需求和其风险也会相应发生变化。这使得选择融资模式成为当下的一个难点。股权众筹中典型的失败案例如:美微创投、3w咖啡等都警醒着融资者选择股权众筹模式的重要性不容小觑。 二、三种典型众筹模式SWOT分析 表 三种典型众筹模式特点以及SWOT分析  (一)优势 天使合投模式:第一,领投人与跟投人组成联合投资体,共同成为该有限责任公司股东,能够有效解决管理机构认定的股权管理不清问题。第二,由于普通人缺少专业知识而盲目投资,以至难以获利。而领投人除了担任投资人这一角色外,还可以发挥其专业特长兼任投资顾问一角,增大了投资项目的可信度。因此,由经验丰富的领投人领投,自然会吸引众多跟投人而大幅提升融资率,能有效解决小微企业融资难问题。第三,领投人多具备专业知识和实战经验且掌握众多行业资源。因此,投资人不但对项目估值的精准有一定的保障同时也能为筹资人带来一定的人力、物力资本以及管理经验等等。第四,投资项目的敏感信息不会被披露给跟投人,对筹资者而言有利于知识产权的保护。 个人直接股东模式:投资者根据自己的分析判断直接投资、入股。就投资方而言,有利于掌握公司及项目的控制权。 基金间接股东模式:相比个人直接股东模式,其不同之处在于,投资人以基金的名义对项目进行投资。对于筹资人而言,这种模式降低了与投资人的沟通协调成本,有利于企业的管理与决策。 (二)劣势 天使合投模式模式:第一,领头人的行业素养成了该项目投资的一大威胁。领头人在这一模式中起着中介的作用,掌握着该投资项目的所有相关信息。若领投人与筹资人相勾结,其他投资人的相关利益将会受损。第二,领头人在筹资过程中发挥羊群效应,导致跟投人可能会盲目追投最终产生超额筹资风险。削弱了筹资人对资金的控制能力和运用能力。 个人直接股东模式:第一,由第三方平台提供的辅助性服务会导致股东参与融资的成本增高。第二,这种融资模式与投资人本人的专业知识能力和项目理念有高度相关性,需要投资者基于对项目的认识独自进行判断,需要具有较高的专业要求和投资经验。缺乏以上能力将会面临项目后续的威胁与挑战,导致融资成功率下降。第三,目前国内资本市场相关法律法规不完善,缺乏合格投资人。 基金间接股东模式:这种模式的缺陷除了个人直接股东模式所包含的缺陷外,对筹资人的项目质量的要求也很高,减少了总体的成交量。 (三)机会 国家目前大力支持互联网股权众筹发展,并为此提供了相关政策扶持。除此之外我国正逐渐完善相关法律法规,以维护投融双方合法权益,促进股权众筹发展。 随着我国经济的迅猛发展,我国国民可支配收入也随之增加,投资需求愈发旺盛。为股权众筹平台的发展提供了机遇,也使股权众筹未来的道路更加广阔。 受益于互联网的快速发展,第三方平台为投资者提供了广阔的视角和大量数据分析,为股权众筹未来发展奠定了广大的群众基础。 (四)威胁 天使合投模式:我国的征信系统尚不健全,法律法规以及相关责任尚未明晰。因此,在投资人的角度来看:此模式中存在有利益相关方相勾结、项目估值虚高等风险,这些投资欺诈风险来源于领头人的从业素质。当领头人将优等的资源、人力、实力都提供给投资者时,相伴而来的也有附带的风险存在。 个人直接股东模式:受限于我国《公司法》的规定,股份有限公司股东人数≤200、有限责任公司股东人数≤50。 基金间接股东模式:首先国内缺乏有足够公信力的基金平台,且我国对此模式设立有人数不得高于200人的法律限制,容易造成非法集资。 在投资活动中风险与利益并存。除此以外,每种模式都包含有第三方平台的信用风险、运营风险、退出机制不够完善的风险。 三、基于SWOT分析下得出的结论及有效选择 个人直接股东模式、基金间接股东模式对投资者个人的要求有较高的门槛且股东人数也有相应限制。即该类模式适用于专业知识要求不高、管理较为简单的项目,如咖啡馆、图书馆。首先,此类涉及“文化”“梦想”“创业”的概念容易吸引大众的眼球。其次,这类项目投资不大、每位投资人投资额不高。投资人数不多,直接避免了触及“非法集资”法律红线的风险。 而对于“科技、金融、创新”类领域的项目,天使合投模式显得更为合适。首先,该模式投资人水平的容纳性更高,对于众多投资者没有丰富的投资经验与专业知识而言,专业的领头人能够发挥羊群效应,聚集社会资本,提高筹资效率。其次,在法律角度上来看,《证券法》对股权众筹有着人数和对象的限制,而这一模式通过将不特定对象转变为特定化,利用合伙入股来减少人数,在一定程度上降低了法律风险。另外,这些领域中项目涉及的创意、技术、核心商业秘密等敏感类信息较多,而天使合投模式不会将其披露给投资人,对知识产权保护有极大作用。 参考文献 [1]肖本华.美国众筹融资模式的发展及其对我国的启示[J].南方金融,2013(01). [2]李雪静.众筹融资模式的发展探析[J].上海金融学院学报,2013(06). [3]宗楠.中国式股权众筹的模式及风险研究[J].长春金融高等专科学校学报,2018(05). [4]黄辉.中国股权众筹的规制逻辑和模式选择[J].现代法学,2018,40(04). [5]方兴.领投人能促进股权众筹项目成功吗?[J].中国经济问题,2017(06). [6]张榕锋,黄军成.互联网金融视角下股权众筹支持中小企业融资问题研究[J].江苏商论,2018(12). |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}