新时代大学生投资理财现状及金融素养水平的分析

|

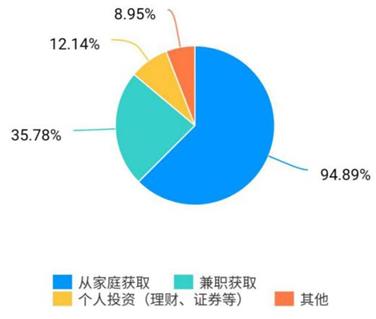

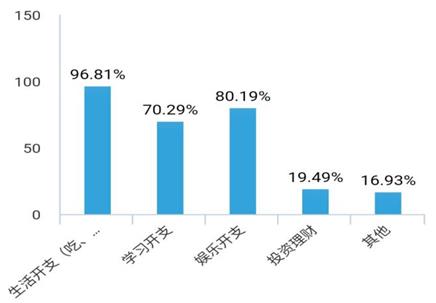

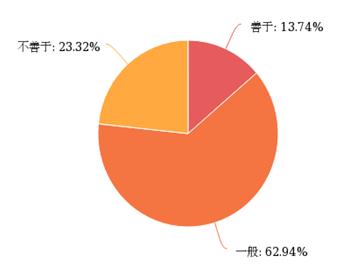

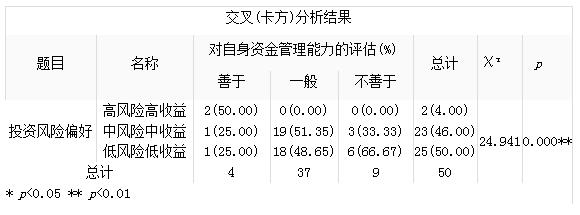

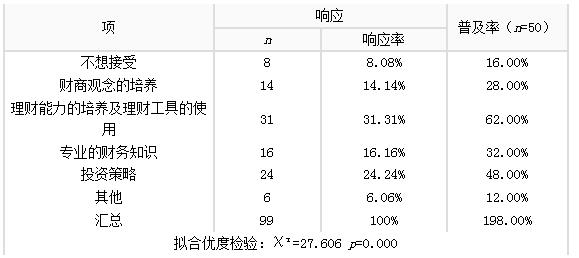

王林玥 沈阳师范大学 摘要:新时代大学生正逐步成为中国主流消费人群,该群体的资金管理及金融素养水平对经济发展的影响具有重要意义。针对资金管理,本文侧重研究大学生将资金配置于投资理财的这一部分。基于313位大学生的问卷调查数据,运用卡方分析和多重响应分析等方法实证研究后发现:1.大部分学生将额外资金用于即期的娱乐性消费,而非投资理财后的远期消费;2.大学生的资金管理水平会对其投资风险偏好产生正向效应;3.大学生对金融素养教育的响应大多集中于投资理财的实际操作。最后,基于实证结论,结合影响当代大学生财商观念匮乏的因素,从不同角度提出提高大学生投资理财能力及金融素养的对策建议,引导大学生树立正确的财富观,以适应中国的市场经济发展。 关键词:新时代大学生;资金管理;投资理财;风险偏好;金融素养;财商 一、引言 党的十九大报告指出,要完善促进消费的体制机制,增强消费对经济发展的基础性作用[1]。近年来,社会消费品零售总额增速放缓,中国亟需通过提振消费信心来拉动消费增速提升。同时,以95后和00后为主的新青年正逐步成为中国的主流消费人群,其消费需求将促进中国的消费结构加速升级,成为未来中国经济增长的核心动力。新时代大学生的消费行为在一定程度上与其具备的资产配置能力和投资理财观念有关。然而,部分大学生尚未具备良好的金融素养,且忽视金钱管理的重要性。本文将从资金管理、投资理财与财商的培养三方面出发,提出相关合理性建议,提高大学生的金融素养。 二、文献综述 朱堃(2017)在调查中指出:仅少部分大学生能够具体地描述消费支出构成,大部分只能模糊回答去向且无具体金额,没有合理的消费计划[2]。周雷等(2019)实证研究后得出大学生风险偏好程度越高,发生投资行为可能性越大[3]。基于现有结论,无法得出大学生资金管理能力与投资风险偏好间的相互关系。 金融素养教育包括创造财富及认识财富倍增规律的能力和驾驭财富及应用财富的能力。财商教育重在培养孩子延后享受的理念,以追求未来更大的回报。2018年6月,腾讯理财通与中国金融教育发展基金会携手多方基金和中央财经大学,共同发布《中国投资者教育联合宣言》,以“普及金融素养教育,提升国人财商水平,助力金融普惠”为己任,开展系列金融知识普及和财商教育活动。胡静等(2018)均提出加强财商教育[4],但没有深入调查新时代大学生偏好的财商学习内容。 三、调查结果及分析 (一)数据来源 样本数据采集通过问卷调查和实地访谈这两种方式。问卷调查主要了解新时代大学生生活费来源和使用情况,对投资理财的认识以及提升金融素养水平的态度。通过网络平台共发放调查问卷313份,有效问卷313份,无效问卷0份,问卷收回率100%。经实地访谈,归纳总结大学生愿意接受的财商教学内容。 (二)数据分析 1.资金来源与使用情况 调查发现,当代大学生资金来源渠道呈多样化趋势,已有部分同学通过在外兼职、个人投资等其他途径获取资金,但绝大多数学生仍以从家庭获取为主,反映出大学生存在经济独立能力较差的现象。具体情况如图1所示。  图1 大学生资金来源 图2为大学生的资金支出方向,生活、娱乐和学习的开支位居前三,而投资理财支出仅占19.49%。周汝珊等(2020)同样发现大学生消费结构向人际交往和精神层面倾斜,投资支出仅占1.8%[5]。另外,对大学生在获得生活费以外的额外资金使用上进行统计,发现42.81%的大学生将资金用于娱乐性消费,且更多受访者习惯将资金闲置于银行账户。由此得出,大部分学生的投资理财意识较为薄弱,更倾向于基础性的物质消费,而非选择将资金用于投资理财,着眼于即期消费而非财富增值后的远期消费。  图2 大学生的资金支出方向 在消费习惯方面,样本中有计划性消费与无计划性消费的大学生人数之比为1.13:1。其中,有详细消费计划的群体仅占总样本的4.79%;48.24%的抽样大学生有相对较详细的消费计划,但也仅限于规划日常的生活开支。可见绝大多数大学生在日常消费中具有随意性和不确定性,没有养成良好的计划消费习惯。 综合上述现象,笔者的结论与Alkandari的发现一致。Alkandari(2014)指出学生的固定收入来源渠道少,多依赖于家庭,导致可支配资金有限,没有机会更好地管理自己的财务状况[6]。 2.资金管理能力与投资风险偏好的关系 本调查将资金管理能力的自我评估分为善于、一般与不善于三个层次,对现代大学生的资金管理能力评估进行一定程度上的映射,具体情况如图3所示:  图3 大学生资金管理水平的自我评估 大部分学生评价自我的资金管理能力处于中等偏下水平,仅13.74%的大学生表示自己善于管理资金,这对其未来的投资理财行为十分不利。 再者,仅列举投资风险与收益回报成正比的一般情况,对大学生投资风险偏好展开研究。7.35%的学生偏好高风险高收益,45.37%的学生偏向中风险中收益,47.28%的学生偏向低风险低收益,可见大部分学生在投资时相对理性。将资金管理水平与投资风险偏好进行交叉分析,结果如表1所示。 表1“资金管理能力评估”与“投资风险偏好”交叉(卡方)分析  在p=0.01的显著性水平下,“大学生的资金管理水平”变量对“投资风险偏好”具有显著作用。通过百分比对比差异可知,资金管理能力为一般的大学生更偏向于选择中风险中收益的投资项目(51.35%),高于平均水平46.00%;而不善于管理资金的大学生偏好低风险低收益的投资项目(66.67%),明显高于平均水平50.00%。从而得出:大学生的资金管理水平会影响他们的投资偏好,从而影响他们选择不同风险等级的投资项目。 四、影响新时代大学生金融素养的因素 (一)个人因素 当代大学生从小较多依赖父母,无法实现财务独立,导致资金管理能力匮乏。部分大学生攀比消费、盲目性消费严重,自控力较差,导致不合理消费。 (二)家庭因素 中国绝大多数家庭忽视子女金融素养的培养。在家庭进行投资理财时,父母没有让孩子参与其中,孩子无法体会到管理财富并实现财富再造的重要性。 (三)教育管理因素 在中小学时,学校尚未开展理财投资的课程或讲座;大学期间,高校开展的模拟理财实践活动无法适应瞬息万变的金融市场,在理财投资方面缺乏系统性课程,非经管类的学生更是难以接触专业知识。 (四)社会因素 社会上缺少与财商知识相关的教育或培训,学生只能通过碎片化、快餐式的学习,填补投资领域的知识空缺。近年来,互联网金融发展迅速,金融产品推陈出新,但监管制度和法律条文尚未完善,适合大学生的理财产品较少。 五、新时代大学生对后续财商教育的需求 Akbar等(2016)研究表明置身于股市的投资者并没有依据会计数据做出理性投资决策,而是更多依赖理财顾问和亲朋好友的建议[7],表明投资者缺乏专业素养,决策独立性较弱。新时代大学生属于特殊的投资理财群体,结合大学生计划性消费习惯欠佳,投资理财意识薄弱的特点,如何加强金融素养教育成为亟需关注的问题。调查数据显示84.98%的大学生渴望接受后续的财商教育。具体的财商教学内容的响应率和普及率如表2所示。 表2 大学生对财商教育内容获取的响应率和普及率  表中拟合优度检验呈现出显著性 (p=0.000<0.05)。大学生对理财能力的培养及理财工具的使用与投资策略这两项的响应率和普及率明显较高,分别占31.31%和24.24%,可见大学生更愿意学习偏向实践的理论和具体操作。通过实地访谈,近88%的被访大学生也表示对理财教学充满兴趣,希望通过各种途径获取理财相关知识与技能。 六、结论与建议 (一)主要结论 基于313份当代大学生资金管理及投资理财现状的调查数据,得出以下结论: 1.大学生在获得额外资金时,大多将其用于即期的娱乐性消费,而非投资后的远期消费,但理性消费仍是当代大学生的消费主流。 2.实证研究表明:大学生的资金管理水平会对其投资风险偏好产生正向效应,这将影响他们的投资理财行为。由于投资途径单一,大学生缺乏专业性知识,且多为风险中性者或风险规避者,只有少部分大学生选择将结余资金用于银行储蓄或追加到现有投资。 3.超过80%的大学生已经意识到自身财商能力的不足。经多重响应分析得出,新时代大学生对投资理财实际操作的教学响应度较高,表明他们更倾向于将理论应用于实践。 (二)多角度提升大学生金融素养的对策 1.大学生自身方面 (1)合理规划自身消费构成,增强理财意识 在激烈的社会竞争中,大学生应对自身的消费现状持有更加理性的思考,强调“合理和适度性”消费,注重养成健康的消费心理和积极的理财习惯。 (2)克服攀比心理,不盲目追求高消费 大学生普遍没有独立的经济来源,因此更需要制定合理的消费标准,切勿因攀比而追求高标准、高消费。大学生应结合自身情况,理性定位,逐步树立适应时代潮流的、正确的、科学的价值观。 (3)注重精神消费,养成健康习惯 大学生应积极参加各类教育和文化活动,充实自己的精神消费,充分利用图书馆丰富的图书、报刊、电子资源等,广泛涉猎理财类知识读物,构建自己的理财知识体系。 2.家庭方面 家长要做好正确引导,为孩子营造良好的投资理财的家庭氛围,传递金钱管理和投资理财的正面信息;让孩子对小额资金有一定的控制权,鼓励他们尝试投资理财,从而培育金融素养。 3.学校方面 (1)在课程教学内容上,高校应将理论知识与最新实事动态相结合;及时更新模拟实践教学平台,将投资理财的实践操作落实于课堂;应把培养大学生良好的消费心理和行为作为校园文化建设的重要组成部分,并以学校社团为中心,大力开展以财商为主题的经验交流活动,分享关于个人理财的心得体会与实际经验;开展各类理财讲座和比赛,发挥参与群体消费习惯和投资理念相似的特点,通过同学间的相互交流,提高理财技能,积累投资理财经验。 (2)高校应积极寻求与校外金融机构合作,发挥前沿的信息资源优势,充分利用真实的投资平台和环境,为学生提供优质的专题讲座和实习岗位。 4.社会方面 加强社会主义核心价值观的价值引领,坚持把核心价值观融入教育教学全过程也是贯彻中国教育意志和教育方针的根本要求。加强大学生金融素养教育需要社会主义核心价值观的正确引领。同时,社会应逐渐调整整体消费结构,改变高消费、过度超前消费的不良现象,引导大学生消费习惯趋于正常化。 参考文献: [1]习近平.决胜全面建成小康社会 夺取新时代中国特色社会主义伟大胜利:在中国共产党第十九次全国代表大会上的报告[N].人民日报,2017-10-28(01). [2]朱堃.95后大学生财商培养策略研究[J].湖北科技学院学报,2017,37(04):153-156. [3]周雷,朱玉,谢心怡.互联网金融风险认知、风险偏好与投资行为:新时代大学生的新特征[J].理论探索,2019(04):12-21. [4]胡静,叶丹.浅谈大学生财商教育[J].科技经济导刊,2018,26(25):179. [5]周汝珊,王锡凤.女大学生消费现状调查分析——以山东女子学院女大学生为例[J].现代营销,2019(04):107-109. [6]ALKANDARI, N. Y. . Financial Issues Experienced by Students in Private Higher Education Institutions[J]. Education,(2014)134(4):465–474. [7]Akbar, M., Salman, A., Mughal, K. S., Mehmood, F., & Makarevic, N. . Factors Affecting the Individual Decision Making: a Case Study of Islamabad Stock Exchange[J]. European Journal of Economic Studies,(2016)15(1):242–258. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}