|

陈可心 西安工程大学

摘要:近年来经济发展迅速,居民的生活水平逐步提高,人均可支配收入增加,商业银行推出个人理财业务,但收益背后存在风险。本文以银行风险控制为线索,分析了商业银行个人理财业务现状,指出我国金融市场风险控制不成熟、银行信息披露不充分、存在信用风险,理财人员门槛低数量多的问题。根据这些问题提出具有针对性的对策和建议,对商业银行如何拓宽金融市场、保障信息安全、选择操作人员具有实际应用意义。

关键词:商业银行;个人理财业务;风险控制

一、引言

随着经济的发展,居民的生活水平逐步提高,人们的可支配资金越来越多,由于我国各种商业银行推出个人理财服务,人家会将原本的存钱进银行,向理财投资倾斜,从而希望获得更多的利润和回报。在此基础上该类业务得以迅速发展。商业银行认为理财产品能赢得更多优质客户,为银行带来更多利润,因此愿意发展该类业务。但是收益与风险相辅相成,近年来,我国个人理财业务突飞猛进,但由于不够成熟的金融市场,以及理财业务处理复杂,使得个人理财项目风险接踵而至。解决风险控制问题,成为了一个重点问题,不仅会使投资者增加信心,也有利于个人理财业务的稳定快速发展。

Brown and Frank Rui(2004)著有《个人理财风险管理》一书,其中提出了商业银行个人理财业务风险的基本概念。Wasserman和Dalton(2001)提出了如何运用庞杂的数据,计算分类市场风险和利率风险的标准,并提出了一些指导性的建议。由于我国在商业银行个人理财业务正处于发展初期,少有学者研究个人理财业务中风险,直到风险出现后,我国学者开始对此做深入研究。符娟(2014)结合其他发展迅速国家的经验,系统分析了近年来我国商业银行个人理财业务的状况及应改进的问题,提出银行应重视这些问题。王立国(2010)分析了商业银行个人理财业务在我国具体情况下存在的各种风险。薛峰、张烨卿(2008)认为商业银行推出的理财业务在中国存在的问题是没有长期的发展计划,经济发展导致银行推出业务,但无人做有效的计划,在此方面存在一定程度的缺陷。银行的系统陈旧,不严格,业务能力没有经过系统培训,披露不足的信息,并且忽视了员工的教育,使得员工更加关注理财产品是否卖出,没有有效评估个人信用信息。鲁篱、王景(2012)提出了如何澄清的保护金融消费者权益的法律保障机制,保护消费者在金融业务的权利,承担所需承担的义务和完善消费者权益的个人理财项目金融业务。

二、商业银行个人理财业务风险分析

(一)基础金融市场风控不成熟

目前我国基础金融市场还不够成熟,外汇市场还没有完全开放,就目前来看,银行的外汇金融产品与汇率息息相关。银行外汇各种理财产品和汇率的关系密不可分, 如果汇率发生变化,投资者的收益和损失也会随之发生变化,影响我国外汇金融业务的发展和个人理财的投资方向。

表1 外汇理财产品兑换表

|

货币名称

|

现汇买入价

|

现钞买入价

|

现汇卖出价

|

现钞卖出价

|

中行折算价

|

|

欧元

|

767.61

|

743.76

|

773.27

|

774.81

|

771.44

|

|

英镑

|

878.41

|

851.12

|

884.88

|

886.82

|

881.97

|

|

港币

|

80.41

|

79.77

|

80.73

|

80.73

|

80.37

|

|

日元

|

5.7713

|

5.592

|

5.8138

|

5.8138

|

5.7936

|

|

韩国元

|

0.581

|

0.5606

|

0.5856

|

0.6069

|

0.5857

|

|

美元

|

631.11

|

625.98

|

633.79

|

633.79

|

630.66

|

数据来源:中国银行外汇牌价

由表1可以看出,与外汇产品相关的变化有关,理财产品汇率风险的原因在交易过程中,外汇金融产品使用现金买入、卖出和现汇买入和卖出时会出现不稳定区间,如果交易所国际金融市场汇率不稳定,容易造成汇率变动较大,容易造成利润不足,银行产生严重亏损。

由此可见,外汇汇率和汇率波动会造成金融市场的汇率风险的产生。由于我进一步完善人民币汇率形成机制,市场调节在汇率形成机制中的影响会变得越来越多。

目前,中国的人民币利率还没有进行市场化。中国目前的商业银行想给客户提供更加亲民的价格很难,只能通过提供各种各样的银行理财产品展开竞争,这不仅使得银行间竞争加剧,同时也增大了理财产品的利率风险,不利于商业银行的风险控制。在银行的风控过程内,金融商品管理过程中比较重要的风险之一是利率风险。由于中国的法律法规和金融政策的控制,在中国的金融理财项目中,使用人民币金融产品筹集资金的消费者更值得信赖,其风险要低于其他情况风险。

商业银行在发行个人理财商品时,发布了极高的收益率,如果国际汇率或市场利率发生不利于投资的变化时,投资者的预期收益率将很难有保障。

表2 金融机构人民币贷款基准利率

|

序号

|

日期

|

短期

|

中长期

|

个人年住房公积金

|

|

6个月内

|

6个月至一年

|

一年至三年

|

三至五年

|

5年以下

|

5年以上

|

|

1

|

2018-10-24

|

4.35

|

4.35

|

4.75

|

4.75

|

2.75

|

3.25

|

|

2

|

2018-08-26

|

4.60

|

4.60

|

5.00

|

5.00

|

2.75

|

3.25

|

|

3

|

2018-06-28

|

4.85

|

4.85

|

5.25

|

5.25

|

3.00

|

3.50

|

|

4

|

2018-05-11

|

5.10

|

5.10

|

5.50

|

5.50

|

3.25

|

3.75

|

|

5

|

2018-03-01

|

5.35

|

5.35

|

5.75

|

5.75

|

3.50

|

4.00

|

|

6

|

2016-11-22

|

5.60

|

5.60

|

6.00

|

6.00

|

3.75

|

4.25

|

|

7

|

2015-07-06

|

5.60

|

6.00

|

6.15

|

6.40

|

4.00

|

4.50

|

|

8

|

2015-06-08

|

5.85

|

6.31

|

6.40

|

6.65

|

4.20

|

4.70

|

表2是金融机构2015年至2018年的贷款基准利率的变动情况,随着利率的下降,我国商业银行部分金融产品的收益率将下降,尤其不利于固定收益类金融产品的收益率。 同时,降息也将降低银行的经营融资成本。 因此,利率波动产生的市场风险会给金融产品的收益率带来变数。

(二)存在信用风险

当投资者对某个商业银行的理财产品产生购买行为时,银行和投资者之间会产生一种契约关系,无论银行还是投资者不顾道德风险,让最终收益和预期之间存在较大差异,就会产生信用风险,给个人理财项目的风险管理带来了困难和压力。

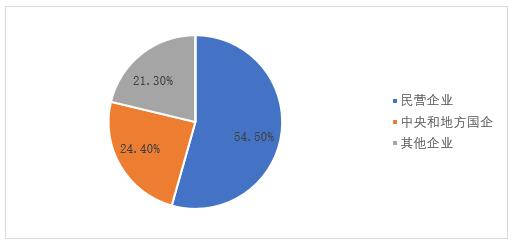

由图1违约主体占比情况知,同一主体下民营企业占比最大,占总体为违约的一半以上,是违约主体的重灾区。民营企业违约事件较多的原因除了受经的济影响,还有民营企业的管理体制相对不健全,信用体系不够完善。中央国企和地方国企相对较小。

图1 产品违约事件占比情况

(三)银行信息披露不充分

我国商业银行法规定,商业银行在进行产品销售时,需要全面地披露其整体产品信息。但在实践中,商业银行的理财产品信息仅限于披露理财产品投资金额、预期收益,但并没有详细说明占比、基金具体投资方向、基金如何运行等重要内容,至于理财产品的收益率,普通投资者只能得到一个具体的数字,缺少该数字的具体计算过程,导致投资者并没有透彻了解理财产品就产生购买行为。一些商业银行的理财顾问,为了提高个人业绩,甚至在向客户推荐其理财产品时,故意隐瞒其产品的风险特征,从而加速鼓励客户购买其理财产品。

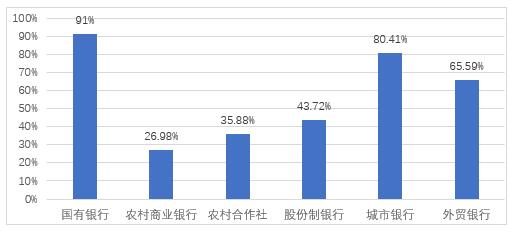

从图2可得,农商银行和农村合作产品的到期收益率披露率垫底,而国有银行产品的到期收益率披露率排名第一。 可见,农商行金融产品的披露与银行的规模和类型密切相关。农合银行等小银行的金融服务起步较晚,管理体制不完善,关于金融产品信息的披露缺乏关注度。

图2 不同银行理财产品到期收益未披露率

三、个人理财业务中存在的风险

(一)市场风险

商业银行其业务过程中的市场风险的产生是由于利率和汇率的波动、商品价格和股票价格的不确定性,投资商业银行个人理财业务的风险主要是由于汇率和利率的波动产生了预期收益和实际收益差异造成的。因此,商业银行市场风险的主要来源是汇率风险和利率风险。

(二)法律风险

商业银行的在理财产品销售时应遵循相关法律法规和政策,如因为未严格执行相关法律法规和政策而给商业银行个人理财业务造成的经济损失,称为法律风险。就目前商业银行部分理财人员在产品销售过程中因缺乏对产品资金去向、预期收益、投资风险等信息进行信息披露,而导致理财人员遭受损失,这样将会给银行带来相关的法律风险。为此,银监会制定了相关管理办法要求银行在开展个人理财业务时要对理财产品的资金去向和风险、收益等信息进行全面披露。除此以外,顾客如果在银行有权利请求索要赔偿,中国银行监督管理委员会也相关的银行处罚,这种情况下,大多数商业银行将有可能面临法律纷争。如果产品的公开发生披露,他们将面临诉讼的危险,有关当局根据相关的规章制度会得到应有的惩罚。

(三)信用风险

信用风险是因无法履约或没有及时履约而产生的违约事件。在债券、股票等理财产品的销售过程中一旦发生损失或者兑付方面的问题,发行主体就需要承担产品销售过程中的违约及利差等方面因素带来的信用风险。

(四)操作风险

商业银行个人理财业务有的理财推荐人员综合素质差,在进行理财产品销售宣传时,会以产品为中心,而忽略客户所面临的风险与损失的不规范行为,导致了操作风险的产生。商业银行个人理财业务多元化程度高,涉及的知识面广泛,所以需要销售人员不断地学习和自我提高。由于金融市场的竞争越来越激烈,一些银行在招聘时,首先考虑的是财务经理的沟通和销售能力。 对他们的综合专业知识、工作经验、教育程度等方面不够重视,导致银行财务管理人员整体水平不高。 整体质量参差不齐,销售过程中不规范的销售方式造成经营风险。一些理财人员在向客户推荐理财产品时只注重产品是否成功销售,而忽视了客户资产的保值和增值,给投资者带来不同程度的经济损失,这都是由于理财人员不规范的销售方式造成的。

四、针对个人理财业务提出对策

(一)防范市场风险

1.利用套期保值工具、减小汇率变动风险

商业银行可以利用远期外汇合约和外汇期权交易等外部对冲工具来降低因汇率变动带来的的风险。交易双方在签订远期外汇合约时可以提前规定到期日期、买卖数量。在约定时间的任何一天,交易双方都可以进行外汇交易。在长期的外汇交易过程中,商业银行和企业签订合同,约定卖方在合同中所售货币的名称、金额、交货期以及远期汇率。外汇期权是指双方以约定的汇率签订并在未来买卖的合同。对于对冲基金来说,货币期权有三个优点:其他的保值方法是无法比较的。首先,外汇风险仅限于期权溢价,其次是留存收益的机会,这可以再次增加风险管理的灵活性。

2.完善利率机置、推进利率市场化

利率风险主要是在银行募集资金,对资金再投资过程中因利率波动产生的损失。商业银行在防范利率风险时首先应该设立利率风险监测部门,对利率的变化趋势进行监测与分析,采用科学方法动态评量然后制定出详细的风险管理规划。其次稳中求进的推进利率市场化,使得央行在基准利率制定上更具有自主性,从而提升精细化服务,对银行的优质客户提供利率优惠。最后,银行可以通过利率掉期,将其他同业拆借利率的浮动利率资产转换为固定利率资产,从而更好地应对利率波动带来的风险。

(二)规范风险揭示和信息披露制度

商业银行应该建立完善的法律体系及法律纠纷应对机构,严格规范理财人员销售过程中的销售行为,坚决杜绝因违反法律而造成的风险问题。还需建立法律纠纷处理机构,当法律纠纷发生时及时给客户制定解决方案及明确解决时间,并以书面形式通知客户。投资者在投资是也应具备法律意识,再进行投资前对理财产品合约的签订及理财人员在推销时的相关承诺留下证据,如果发生与合同不符、欺瞒等情况,这些证据就可以成为理财人员保护自己合法权益的重要依据。商业银行在推广和销售产品时,有义务对不能提供科学准确依据的理财产品,准确地指出理财产品可能面临的收益和风险,给予客户明确的风险预警,让客户充分了解产品收益、风险隐患等重要信息,我们可以根据自身情况有选择地购买理财产品。

在严格监管理财产品的基础上,商业银行监管部门可以实施理财产品信息上网制度,利用银行官网、微信公众号等,控制理财产品的收益和收益。理财产品存续期至到期日。定期披露变化等信息,让客户实时了解理财产品的变化。

(三)提高违约风险防范意识、建立信用风险评估机制

在当前银行理财产品违约事件频繁的情况下,银行应建立第三方风险评估机构对理财产品的风险进行评级。让客户在购买理财产品时将如何更好的选择适合的理财产品和更加清楚的了解风险情况起到了良好的指导作用。首先第三方评级人员应该具备专业的技术分析能力,以确保理财产品评级的准确性及科学性。其次,商业银行应对产品的收益率及损失率进行量化和分析,给出具体的数值及产生损失的原因。最后第三方机构应对各个银行理财产品进行售后,了解银行在销售过程中的违约事件数量及在销售过程中的履约情况,然后进行排名公示,这样可以促使银行提高服务质量,减少违约事件的发生机率。

(四)防范操作风险

1.规范宣传与销售问题

商业银行在进行产品宣传时,应该及时提供真实、科学的产品信息,不言过其实,不能放大收益避开风险描述,确保客户在理性投资的情况下,进行理财产品的购买。商业银行作为理财产品的销售方,不能只顾产品销售,应该将客户放在第一位。理财产品推广前,银行理财人员可对客户进行问卷调查,根据调查结果了解客户的风险偏好、风险承受能力和资金状况,制定合适的理财方案,推荐合适的理财产品 . 不推荐与客户不一致的理财产品。

2.提高理财人员综合素质

商业银行个人理财业务在实际操作中主要是人为因素,所以商业银行对理财人员的综合素质和专业素养等方面要予以重视。

首先银行在招聘时应对应聘人员进行严格的筛选,禁止有“绿色通道”的情况发生。近年来理财人员数量急剧增加,但是理财人员的素质较低,专科及以下的人员占比很大,所以银行在招聘理财人员时应该着重录取本科及以上专业素养较高的人员,这样可以优化理财人员内部结构,提升行理财人员总体素质,减少操作风险的发生。

其次商业银行应该建立内部监管机制,把理财人员的销售业绩与客户的售后评价挂钩,将此规定作为银行理财人员综合素质的评判标准,定期对理财人员的售后评价排名公示出来。这样的规定打破了理财人员的传统营销方式,可以防止理财人员为了提高客户在产品销售过程中的业绩,向客户推荐高风险的金融产品。 如果违规操作导致客户利益受损,银行应给予一定的处罚,可以有效减少理财人员向客户推荐高风险金融产品造成的损失。

最后,商业银行应该注重储备人才培养,指定合理的培训计划,设立专门的培训机构,定期对理财人员培训,让其更好地巩固旧知,学习新知。了解当前理财市场的发展趋势,确保在销售过程中,潜在客户对其银行推出的金融产品感兴趣并充分理解。银行还可以制定明确的考核和晋升制度,根据财务管理人员的学历水平、征书情况、工作年限、销售业绩等综合素质进行检查和评价,以提升人才、财务管理水平。获得晋升资格的管理人员可以服务于更高层次这样不仅可以促进银行理财人员的自我提升意识,提高理财人员的整体素质,还可以建立银行私人理财顾问服务提高银行的整体绩效。

五、研究结论与展望

本文通过研究得出:我国商业银行个人理财业务面临着许多的风险,包括金融市场不成熟、信用体系不健全、法律风险以及操作风险,并提出相应对策。提出商业银行可以利用远期外汇合约、外汇期权交易等对冲工具来降低汇率变动带来的风险;针对利率风险,建议商业银行完善利率机构设置,规范利率管理。 系统; 针对信用风险,建议银行提高违约防范意识,建立应急机制;提出规范的风险披露和信息披露制度,防范法律风险;提出操作风险对策,提高财务管理人员的综合素质,规范宣传和销售。最后,希望本研究能够带来实际的参考意义。

参考文献:

[1]Personal financial planning theory andpractice. M.A. Dalton,S.A. Wasserman.2011

[2]Banks as delegated risk managers. Hendrik Hakenes. Journal of Banking and Finance. 2004

[3]IS the Size of Operational Loss Related to Firm Size. Shih Jimmy,Ali Samad- Khan, Pat Medapa.2001

[4]符娟.我国商业银行个人理财业务现状研究[D].贵州财经大学,2014.

[5]王立国.我国商业银行个人理财业务风险研究[D].中国海洋大学,2010.

[6]鲁篱,王景.论银行理财业务中对金融消费者权利的法律保障机制[J].理论与改革,2012(05):144-147.

[7]顾永祥.商业银行个人理财业务风险防范[J].今日财富(中国知识产权),2020(04):55-56.

[8]杜珂,李美娟.我国商业银行个人理财业务的风险控制研究[J].商展经济,2020(07):37-40.

[9]薛峰,张烨卿.我国商业银行个人理财业务的风险管理研究[J].时代金融,2008(06):63-65.

|

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}