关于地方资管债券市场特殊投资机会的探讨

|

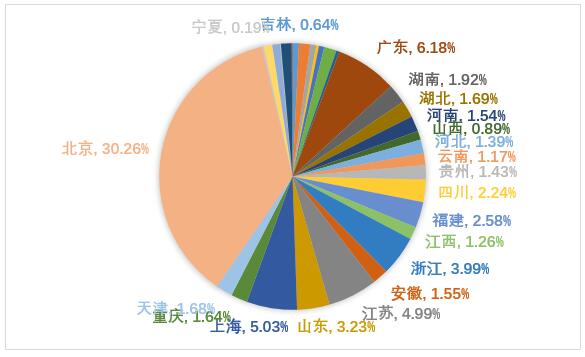

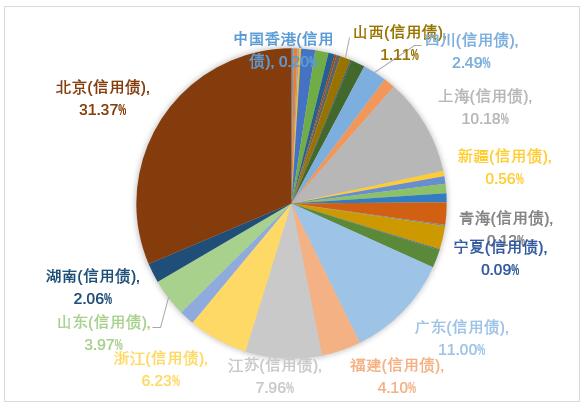

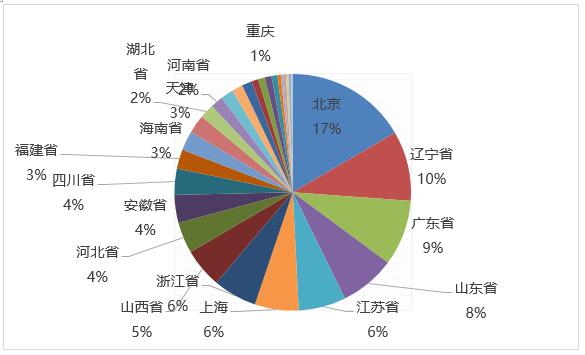

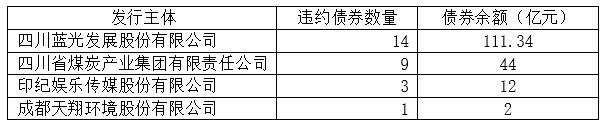

——以四川省为例 詹芸 四川发展资产管理有限公司 摘要:2020年以来,部分发行主体发生债券违约事件,国企及校企也打破了刚性兑付的市场信仰,引发了各方的关注。本文以地方资管公司的视角,基于以上背景对目前债券市场的特殊投资机会展开初步研究,并对四川省内债券市场的违约情况进行了梳理,希望以此推动此类业务在地方资管行业成为下一个规模或利润的增长点。 关键词:地方资管;信用债;投资机会 近年来,随着中国债券市场规模日益扩张,债券市场在整个金融市场上的重要性愈发凸显。与此同时,受经济下行和疫情影响,市场波动也越发剧烈,多个省市出现了公开市场债券违约的情况,对当地地区的融资环境造成了极大的影响。近期引起特别关注的是永煤债券违约事件,该事件导致河南省45天内无一笔新发行债券,对当地的金融环境造成了沉重的打击。 一、债券市场概览 (一)债券市场组成和规模 我国债券流通市场主要由两部分组成,分别为交易所市场(沪深两市)和银行间市场。从类型上看,债券主要分为利率债和信用债两类,此外还包含部分同业存单。其中,利率债是指背负国家或政府信用的债券品种,主要为国债、地方政府债、央票、政策性银行债,其余均为信用类债券,如金融债、企业债、公司债、中短融等等。据wind数据统计,截至2021年8月16日,全国债券市场总存量达122.28万亿元;其中信用债(公司债信用债等)存量达到41.23万亿元,利率债(国债及地方政府债务)总存量为68.65万亿元。  图1 我国债券市场存量地域分布  图2 我国信用债市场存量地域分布 资料来源:wind,作者整理 四川省目前市场存量债券合计2.74万亿元,占全国债券市场余额比重为2.24%,信用债发行金额1.34万亿元,占全国信用债发行金额的2.49%,两者分别排名全国第九名以及第八名。虽然四川省债券市场排名位于全国中上游,但占比仍然较小,与北上广苏等债券大省存在较大的差距。 (二)信用债市场违约情况 截至2021年8月16日,中国信用债市场中存续的尚未兑付的违约债合计869只,违约债余额为7,237.66亿元,违约发行人201名。四川省尚未兑付的违约债券总计22支,违约债券余额132.44亿元,违约发行人7名,发行人违约比例为2.23%。  图3 部分地区违约债情况 资料来源:wind,作者整理 从地区来看,债券违约的数量与债券发行的总量虽有相关性,但关联性不大,如北京存续债券共占了总债券余额的31.37%,而北京违约的债券仅为17%。 而从各个债券违约的原因来看,大多数是因经济周期波动,导致营业收入不及预期而导致的短期流动性危机或由于发行人业务扩张过快,未集中主业,导致低效资产拖累公司整体盈利能力,再叠加扩张中过度负债导致债务侵蚀公司净利润造成的,此部分违约债券一般处理时间较长,且多涉及债务重组、破产重整、剥离低效资产等地方资管公司专业领域业务。只有在地方资管公司介入之下,债券投资人才能更快的得到偿付。少部分债券违约是由于技术性违约造成的,而技术性违约的偿还时间一般较短,此种债券违约此处不进行赘述。 地方资管作为特殊机会投资人,对因短期流动性或债务负担过重而导致债券违约或即将债券违约的,如何进行提前预判、提前介入防范危机爆发,并在爆发实质性违约后采取何种专业化手段来化解危机,是地方资管值得深入研究的问题。 二、债券市场特殊机会的投资方式 根据公开市场信息和同业交流,目前在债券市场中特殊投资机会介入途径主要分为市值维护和债务化解两类。其中,市值维护是二级市场投资行为,主要发生在企业经营正常且暂无终极风险的情况下,部分债券因市场波动等原因造成债券价格偏离面值较大的现象。此种情况下,为提升地区市场信心,防止因价格走低对后续融资造成困局,通过在公开市场买入债券的方式稳定市场,同时在债券到期兑付后获得价差收益。而债务化解是指,企业公开市场债券已出现违约迹象或已经违约,作为投资人通过“一篮子”计划对公司进行纾困,阶段性或彻底化解债务危机,具体方式包括但不限于购买违约债券,进行债务重组,实施破产重整等全套金融服务方案。 (一)市值维护的案例 目前市值维护投资机会主要集中在票面利率大于6%的高收益债券上,该类债券有一定信用基础,但也存在成交价格偏离票面值较大的情况。另部分被担保以及增信的债券在经济周期波动中,同样会出现成交价格偏离票面价值较大的情况,但此类债券由于有担保或增信措施,违约概率较低。目前进行二级市场高收益债券的流行做法大多为成立基金,专项用于购买高收益债券。 如信达资管在贵州成立基金进行高收益债券投资等,投资逻辑主要是在认可当地财政实力的基础上,相信此债券到期会进行全额本息兑付。 又如,河北冀中能源因受到永煤事件的舆情波及,各只债券价格均出现了不同程度的下跌,其中18冀中能源MTN002的净价已经跌到了35元左右,如以此价格购入,且最终全额兑付,到期收益率将超过180%(此债券在2021年1月15日有一笔3500万的大额成交,成交价格为35元)。 从市场信息的反馈的确是存在众多此类投资机会的。然而,值得注意的是该类投资方式本质上属于二级市场买卖行为,现有案例中虽有托市、稳定地方金融环境的作用,但若不能形成长期、可持续的一揽子金融服务方案,是否能成地方资管标准化 的主业还有待商榷。 (二)债务化解投资案例 目前债务化解投资机会主要集中在有核心资产,且行业有一定的竞争优势的公司中。一旦这类公司因为流动性问题、债务负担过重等原因导致债券违约或即将违约,具有较强的救助价值。 目前,债务化解常见的做法为先打折收购违约债券并结合流动性补充、债务重组、破产重整等手段帮扶企业恢复正常的生产经营。企业恢复正常生产经营后,或通过全额偿债,或通过部分以股抵债的形式来对债务进行清偿。因前期以打折的形式收购了债券,在债务人全额清偿后,投资人将会得到较高的收益。 以内蒙古博源控股集团有限公司(以下简称“博源集团“)为例,博源集团是内蒙古自治区一家以“能源、化工”为核心的大型民营企业集团,其在2016年至2018年共三笔违约债券,合计30亿元。在博源集团出现违约后,信达资管介入,通过以70%-80%的价格收购30亿元债券以及其他部分博源集团金融债权的方式,积极推动博源集团债务重组。在信达资管的帮扶下,博源集团摆脱了债务困境,2019年实现全年净利润195,903.94万元。同时,信达集团采取以股抵债的形式持有博源集团旗下核心上市公司远兴能源5.096%股权,分享公司收益。若按照全额债券本金(不含利息)清偿进行计算,预计信达资管到期收益率在42.86%以上。 此类投资方式是真正的向企业有针对性的进行纾困,不但有利于化解地方企业债务危机,更有利于联合地方政府更好发挥地方资管公司金融稳定器的作用,是地方资管应积极探索和发展的业务方向。 三、四川省内债券市场特殊投资机会分析 (一)省内违约债券情况 2016年至今,川内主要违约主体有4家,涉及债券27只,余额169.34亿元(未考虑2016年之前发生,至今尚未兑付的债券),具体情况如下: 表1  数据来源:wind,作者整理 其中民营房地产,因流动资金紧张,截至2021年8月12日日终,发行人未能按照约定筹措足额付息资金,已构成实质性违约,目前尚无兑付。地方国有企业四川省煤炭产业集团有限公司从16年起陆续有9只债券违约,截至目前仅有两只完成兑付,该公司已于2020年12月23日完成破产重组。而民营企业印纪娱乐传媒股份有限公司从18年起至20年陆续实质违约债券有3只,涉及金额12亿元,其中17印纪娱乐MTN001债券于2021年1月14在北金所完成转让,转让总面额2000万元,转让价格为446.622万元,即每100元债券转让价格为22.33元。民营企业成都天翔环境股份有限公司于19年3月实质违约1只债券,余额为2亿元,2021年7月9日,天翔环境收到四川省成都市中级人民法院,裁定确认成都天翔环境股份有限公司重整计划执行完毕,此上市公司目前已经退市。 目前四川省内除四川蓝光发展股份有限公司尚未得到解决,其余违约债券或已经得到解决,或正在司法程序中,而针对四川蓝光违约债可考虑与行业其他头部企业一起寻求介入路径。 (二)近期省内涉及风险事件的债券情况 在债券实质违约之前,经常会发生一些风险事件,可以看做违约前的预警信号。整理四川省内债券发行主体从19年初至21年初风险事件,共涉及16家主体,涉及债券136只,总余额达918.43亿元。其中2家已发生实质违约,分别为成都天翔环境和印纪娱乐传媒,违约债券3只,违约金额10亿元。其余14家公司债券至今未发生实质违约,存续债券有133支,存续余额有908.43亿元。 在剔除仅因推迟评级而被wind数据库纳入风险事件的情况后,2019年-2020年四川省风险事件统计如下所示: 表2 2019-2020年四川省风险事件统计  各风险事件的具体原因为:泸州老窖集团有限责任公司是由于其全资子公司的控股子公司丹阳谊善车灯设备制造有限公司发生贷款逾期,而导致泸州老窖被风险预警,泸州老窖本身经营未发生失信问题。印记娱乐及天翔环境,均是债券实质违约企业,债券兑付已经延期。而鹏博士在20年因债务缠身而导致被列入名单,债券最低价格跌至45.01元(100元面值)。沱牌舍得及宏信证券均系受其控股股东影响。四川金财为平昌县平台公司,2020年由AA-下调至A+,原因系其负债总量增加。四川其亚铝业集团有限公司为四川省最大的电解铝生产企业,因为债务问题被联合评级下调,主体评级降至A+,最低挂牌价格为78.8元,但目前该债券已全部兑付。 从上表风险事件可以看出,部分风险事件与债券违约存在必然的联系,因此部分风险事件可以被视为债券实质违约的预警信号,未来可持续关注四川省内出现的类似风险事件,积极观察相关公司及债券情况,预防化解债券的实质违约风险。 (三)高收益债券省内市场投资机会梳理 高收益债券的投资机会主要来自于市场价格的短期波动,主要诱因是地区金融负面新闻、短期流动性影响及市场大经济环境的下行压力。根据wind数据查询目前四川省存续的债券,其中部分票面价值为100元的债券,净价低于95元的如下所示: 表3 部分投机型高收益债券  若以挂牌/交易价格购买债券并持有至到期,若最终发行人全额本息兑付,则上述五支债券连同票面利率可获得的到期收益率均在10%以上,但因以上债券的成交量相对较低,是否可达成交易或是否存在违约的可能还需对该地区做进一步的了解和分析。 四、业务机会的思考 (一)跨区域能最大发挥地方资管的竞争力优势 从以上数据的分析,以四川省内的债券市场为例,单个省市的地方资管难以找到实质违约的债券标的发展成规模化业务,且违约债券的出现有着一定的不可预见性,对于地方资管公司而言存在一定的偶然性。但从长远来看若后续能跨省开展此类业务,或多省市地方资管进行联动,并与交易所及标的所在地政府达成合作意向,则在债券市场上仍然存在大量介入机会,且目前已有先行者踏入相关领域进行特殊机会的投资,获得了还不错的收益。地方资管如能把握机会,介入债券市场投资,通过收购违约债券并为标的企业提供一揽子金融服务方案对违约债券发行人进行纾困,包括但不限于二级市场市值维护、流动性支持、咨询服务、甚至是破产重整方案等,地方资管公司在取得收益的同时,不但能够维护地方金融环境和服务实体经济,防范潜在的区域金融风险,更能与地方政府建立深度的战略合作关系,为后续业务开展打通渠道。 (二)立足本省对高收益债券进行市值维护 同样从四川省的数据进行分析,以省内的债券市场为例,与实质违约债券不同,在单个省市的已发行债券中,存在数量相当的高收益债券,此类债券的产生或基于站在全国市场上对某一区域的宏观经济、市场情况、营商环境等的不看好,亦或是区域中某一信用危机事件导致该区域的信用危机而造成的。地方资管公司对所在区域及其标的,相较于外省投资者有较明显的进入优势,因而做这类业务更容易成功。但此类债券仍然面临定价合理性的论证,未来若要全面展业,则需要定价机制的确定及交易流程等方面形成独特的竞争力。 (三)地方资管能打通债券市场其他参与主体之间的角色断层 当前的债权市场投资业务参与主体主要有债务人、投资人、沪深交易所或银行间交易商协会、清算机构、报价方及转让方和法院等,相互之间的定位及主要诉求并不相同,但大体上可以分为两类:一是债项性的还本付息底线,二是券项性的交易流通。上述两个特性的需求就让债券市场的业务机会完成跨市场统一变得十分必要,而地方资管的使命和业务特性让债券业务跨市场的契约化要求和交易需求找到了一个专业的“中间件”。对于债项性,地方资管公司可以通过专业化的手段,采取但不限于债务重组、破产重整、剥离低效资产等手段提升公司盈利水平;而对于券项性,由于地方资管公司积极参与违约债券化解,提升了违约债券市场的参与者数量,提高了市场的流动性,为违约债券市场的发展具有不可或缺的作用。 综上所述,地方资管肩负着稳定区域金融环境,服务实体经济的重任,而通过市场化手段参与债券市场的特殊投资机会,从而提前预防债券出现违约,不但能防范和化解地方金融风险,更能极大提升公司在市场上影响力,实为不可多得的“一石二鸟”之计。 参考文献: [1]冯果,张阳.债券违约处置的法制逻辑[J].中国金融,2020(23):44-46. [2]胡恒松.民营企业债券违约原因及对策研究-以东旭光电为例[J].会计之友,2020(13):29-36. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}