权益类基金营销投入与投资者申购量的关系研究

|

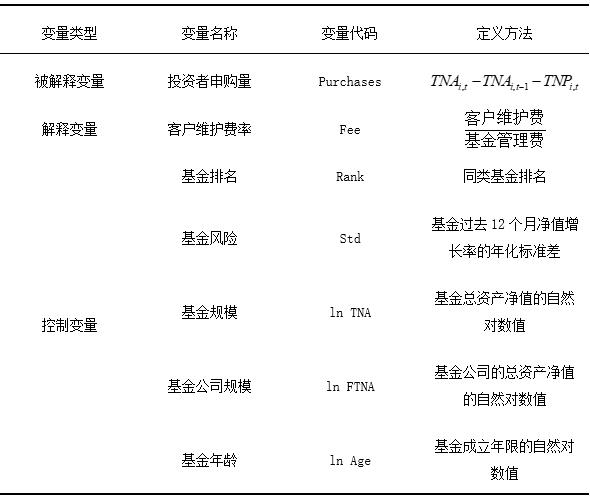

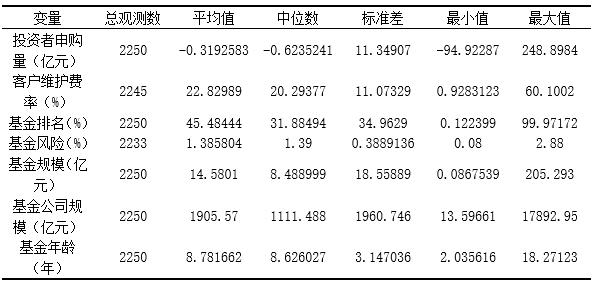

叶子兴 蒋姝函 浙江中医药大学 摘要:不论是消费市场还是投资市场,市场营销都是企业提高市场占有率的重要手段之一,在竞争日益激烈的今天尤为如此,但鲜有学者从营销视角来对投资市场进行分析。在大数据时代,基金营销已经成为了影响投资者申购的重要因素之一。不同于已有研究,本文引入了营销费率的平方项,对我国450只权益类基金样本的营销费率与投资者申购量的关系进行了实证检验,结果发现:营销投入会对投资者申购量产生一定的促进作用,但当基金的营销费用占比超过34.11%时,其对投资者申购量的正向影响将逐步减弱,说明营销投入并非越多越好。最后,本文针对性地提出了基金公司需要重视基金营销,但要适度控制营销费用占比等对策建议。 关键词:市场营销;营销费率;申赎行为 一、引言 我国公募基金发展已历经20余年。根据中国结算(CSDC)的全样本数据,截至2020年期末,我国投资者数量为17777.49万,较上年增加11.28%。对基金公司而言,面对如此庞大数量的投资者,要想获得更高的市场占有率,市场营销就显得尤为重要。 以目前国内公募基金的销售模式来看,基金公司的主要收入来自管理费。因此,扩大基金规模就成为提高基金公司收入的关键因素。在当今大数据时代,基金公司更需要主动进行市场营销来宣传自己的产品。例如在蚂蚁财富、天天基金等互联网渠道的首页进行营销展示,让更多的投资者看到并了解自己的产品;或者在各个平台上发放理财红包,以吸引投资者购买,最终达到扩大市场份额的目的。但过多的营销投入会增加基金成本从而影响业绩,反而无法吸引投资者的购买。为此,本文站在市场营销的视角,探讨基金的营销费率是否存在一个合理的点,使得投资者申购量达到最大。 二、文献综述 (一)基金营销对投资者申购的影响 国外学者Barber(2005)研究发现基金营销费用投入越多,会吸引越多的资金申购[1]。Navone(2012)通过将基金的管理费划分为营销费用和非营销费用,实证分析发现市场营销费用的投入与投资者申购量呈显著正相关,但基金的历史业绩显著受到非营销费用的影响[2]。 国内学者李志生和徐谦(2013)研究发现营销投入对中国开放式基金的资金流入具有显著的促进作用,但营销投入对基金资金流动的影响不是通过影响基金业绩来传导的,营销投入的增加在一定程度上降低了基金业绩[3]。山立威和申宇(2013)研究发现基金的营销机构、网点数量的增加会对投资者申购产生一定的促进作用[4]。吴先红和刘文雯(2015)研究发现基金公司对渠道营销的努力程度越高,基金资金的净流入就会越多,但是对于不同类型的基金,渠道营销对投资者申购行为的影响程度有很大差异[5]。黄孝武和王雄军(2016)第一次站在市场营销学的角度,以我国2009至2014年间股票型和混合型开放式基金作为样本、以客户维护费作为代理变量,通过实证检验发现基金营销力度的加大能有效促进投资者的申购,但不利于基金业绩的提高,且在2010年之后尤为显著,这一现象可能是源于我国2010年《开放式证券投资基金销售费用管理规定》的颁发和实施[6]。钱淑芳等人(2019)研究发现开放式股票型基金的营销投入对当期的资金流入具有一定的抑制作用,但对下期的资金流入具有促进作用,即存在明显的时滞效应,当期的营销投入效果要在下期才会显现[7]。 以上文献的研究表明,基金公司为了获取更高的市场占有率,往往会主动进行市场营销对产品进行宣传,投资者也会受其影响,对基金追加投资。但公司的资源是有限的,过多的资金用于营销投入必然会导致过少的资金用于业绩提升,反而会减少投资者的申购。也就是说,基金公司刚开始增加营销投入的时候,会吸引投资者的申购,但当营销投入达到一定量的时候,其产生的边际效益会逐渐减少,直至边际效用降为0时,投资者申购量不会再增加,此时总效用达到最大;若继续加大营销投入,边际效用递减为负数,投资者申购量反而减少。 为了让有限的资源得到合理的配置,本文引入了营销费率的平方项,探索是否存在一个合理的点,使得投资者申购量达到最大。 (二)基金其它特征变量对投资者申购的影响 根据基金业协会历年来公告的投资者情况调查分析报告可知:投资者在选择购买基金时,基金业绩是投资者选择基金的最主要依据,其次,基金风险、基金规模、基金公司名气、基金成立年限等也是较为重要的考虑因素。因此国内外学者业纷纷试图从这些角度探讨影响投资者申购的因素。 国外学者Sirri和Tufano(1998)从“羊群效应”角度分析了基金规模对于投资者申购的影响,发现投资者倾向于购买规模较大的基金[8]。Chevalier和Ellison(1997)将基金年龄对资金流动的影响进行了实证分析,实证结果发现基金年龄越大,基金已有的信息量越多,就越容易被投资者所接纳[9]。 国内学者王擎等人(2010)研究了基金评级与投资者申购之间的关系,并对基金评级所产生的“明星效应”进行实证分析,结果表明国内投资者具有显著追逐明星基金与其所在公司产品的现象[10]。肖骏和石劲(2011)研究了我国2005年3月至2009年12月的开放式基金样本,发现我国基金历史业绩对其资金净流量能够产生显著的正面影响[11]。 三、样本选择与模型构建 (一)样本选择 为提高样本的代表性,本文数据分析所涉及的基金,均为权益类基金,且类别限定为偏股混合型公募基金、普通股票型公募基金,剔除非A类基金,剔除截至2013年12月31日未上市的基金,剔除客户维护费数据少于2个会计年度的基金。最终选取了我国2016年~2020年450只基金的数据作为样本进行实证分析,数据来源于Choice数据库,数据分析采用了Stata15.1软件。 (二)变量选取  3.控制变量 (1)基金排名(Rank) 国内学者肖骏和石劲(2011)研究发现基金业绩对投资者申购存在正向影响[11]。当期基金收益率在同类基金中的排名越靠前,则代表该基金当期的业绩越好,因此本文采用上一期期末的同类基金排名②作为基金业绩的代理变量,并将其纳为控制变量以衡量基金业绩对投资者申购量的影响。 (2)基金风险(Std) 高收益一般伴随着高风险,投资者的行为往往会受到基金风险大小的影响,因此将基金过去12个月收益率的年化标准差Std纳为控制变量以度量基金风险对投资者申购量的影响。 (3)基金规模(ln TNA) 国内外众多学者研究发现基金规模的大小会影响投资者的申购行为,为降低基金规模对投资者申购量产生的影响,本文将基金上一年度资产净值取自然对数纳为控制变量。 (4)基金公司规模(ln FTNA) 相比小公司而言,大公司旗下的基金可能更容易受投资者的青睐,因此将上一年度基金公司的总资产净值取自然对数纳为控制变量,以减少基金公司名气对投资者申购量的影响。 (5)基金年龄(ln Age) Chevalier和Ellison(1997)将基金年龄对资金流动的影响进行了实证分析,实证结果发现基金年龄越大,基金已有的信息量越多,就越容易被投资者所接纳[9]。因此本文将截至上一年度期末的基金成立年限取自然对数纳为控制变量。 表1 变量类型与定义方法   四、实证分析 (一)描述性统计 从表2的描述性统计结果可知,从2016年到2020年,在投资者申购量上,国内偏股混合型公募基金和普通股票型公募基金表现出平均净赎回的趋势,但最大值与最小值之间存在明显差距。在客户维护费率方面,客户维护费平均占管理费的22.83%,但不同基金之间客户维护费率的差距较大,最小值仅为0.93%,最大值高达60.10%。 表2 主要变量的描述性统计  (二)相关性分析 从表3的相关性分析结果可知,投资者申购量与客户维护费率之间存在正相关关系,说明基金营销投入对投资者申购量具有促进作用。同时,基金排名、基金规模、基金家族规模以及基金年龄与投资者申购量呈负相关关系,而基金风险与投资者申购量存在正相关关系,表明基金自身特征在一定程度上会影响投资者的申购行为。 表3 变量间的相关性分析  (三)实证结果与分析 模型(1)是用来检验营销投入能否促进投资者申购的。根据表4的检验结果,Feei,t-1与Purchasesi,t在1%的水平下显著正相关,表明上一期的营销费率越高,当期的投资者申购量越大。由此可见基金公司可以通过提高营销投入来吸引投资者申购。 模型(2)是为了检验基金是否存在过度营销的问题。根据表4的检验结果,Fee2i,t-1与Purchasesi,t在5%显著性水平下负相关,表明投资者申购量与客户维护费率之间呈开口向下的二次函数关系,当客户维护费率超过极大值点34.11%时,其对投资者申购量的正向影响将逐步减弱。由此可见,基金的营销投入并非越多越好,基金公司要适度控制营销费用的占比。 表4 营销费率与投资者申购量的检验结果  注:表中括号内为稳健标准误;*、**、***分别表示在10%、5%、1%的水平上具有显著性。 五、结论与建议 本文通过对我国2016年至2020年450只权益类基金的数据样本进行描述性分析,并建立了两个不同的回归模型,对基金营销投入与投资者申购量的关系进行了实证检验,实证结果发现:基金营销投入对投资者申购量在一定程度上起促进作用,但营销投入超过一定量以后,其对投资者申购量的正向影响会逐步减弱。这可能是因为过多的资金用于营销投入会导致过少的资金用于业绩提升,造成基金业绩下降,反而无法吸引投资者购买。 针对上述结论,本文对基金管理者提出以下三点建议。 (1)在竞争日益激烈的大资管时代,做好基金营销是十分有必要的。基金管理者需要在市场营销方面进行持续性的投入,以加强基金在同类产品中的竞争力。 (2)营销投入并不是越多越好,过犹不及。在做好营销的同时,不能忽略基金业绩的提升;基金管理者要根据自身所在基金公司的情况,主动寻求营销投入的最优比例,制定合理规划,尽量避免营销费用不足或者营销费用过度的问题。 (3)积极完善基金信息披露,引导投资者理性投资。根据实证结果可知投资者行为易受基金营销的影响,也就是说基金的营销推广信息会对投资者的申赎决策产生影响。因此,管理者要加大信息披露的频率,同时提升信息披露的质量;要让投资者树立正确规范的投资理念,而非诱导投资者进行投资;诚实守信,避免因营销产生欺骗投资者的行为,真正发挥基金市场“优胜劣汰”的作用。 注释: ①自2010年《开放式证券投资基金销售费用管理规定》颁布实施,应证监会规定,国内基金管理公司将所有与激励基金营销方面相关的支出统一计为客户维护费,并归于基金管理费用科目。 ②这里的排名采用了基金在一级分类下的排名,以中国证监会颁布并于2004年7月1日起开始施行的《证券投资基金运作管理办法》为准。 参考文献: [1]Brad M. Barber and Terrance Odean and Lu Zheng. Out of Sight, Out of Mind: The Effects of Expenses on Mutual Fund Flows[J].The Journal of Business, 2005, 78(6) : 2095-2120. [2]Marco Navone. Investors’ distraction and strategic repricing decisions[J].Journal of Banking and Finance, 2012, 36(5):1291-1303. [3]李志生,徐谦,刘淳.营销投入与基金资金流动——基于中国开放式基金的经验证据[J].清华大学学报(自然科学版),2013,53(08):1192-1201. [4]山立威,申宇.基金营销与资金流动:来自中国开放式基金的经验证据[J].金融研究,2013(01):192-206. [5]吴先红,刘文雯,何理.开放式基金中渠道营销对个人投资者的影响研究[J].北京工商大学学报(社会科学版),2015,30(06):96-103. [6]黄孝武,王雄军.渠道营销与资金流动——来自中国开放式基金的经验证据[J].社会科学战线,2016(02):49-59. [7]钱淑芳,张晓华,许林.基金业绩、营销投入与资金流量之关系研究[J].投资研究,2019,38(02):44-57. [8]Erik R. Sirri and Peter Tufano. Costly Search and Mutual Fund Flows[J]. The Journal of Finance, 1998, 53(5) : 1589-1622. [9]Judith Chevalier and Glenn Ellison. Risk Taking by Mutual Funds as a Response to Incentives[J].1997, 105(6):1167-1200. [10]王擎,吴玮,蔡栋梁.基金评级与资金流动:基于中国开放式基金的经验研究[J].金融研究,2010(09):106-122. [11]肖峻,石劲.基金业绩与资金流量:我国基金市场存在“赎回异象”吗?[J].经济研究,2011,46(01):112-125. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}