�����ڳ�ģʽ�¿Ƽ���С��ҵ���÷��չܿػ���

|

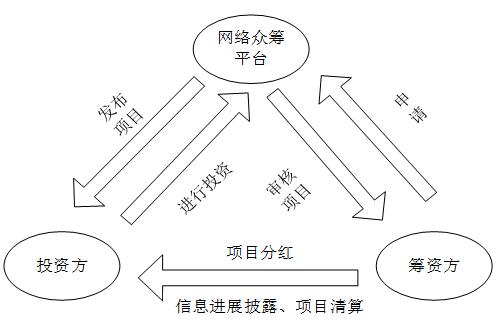

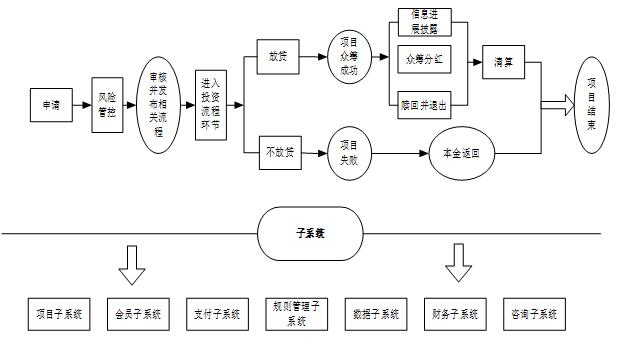

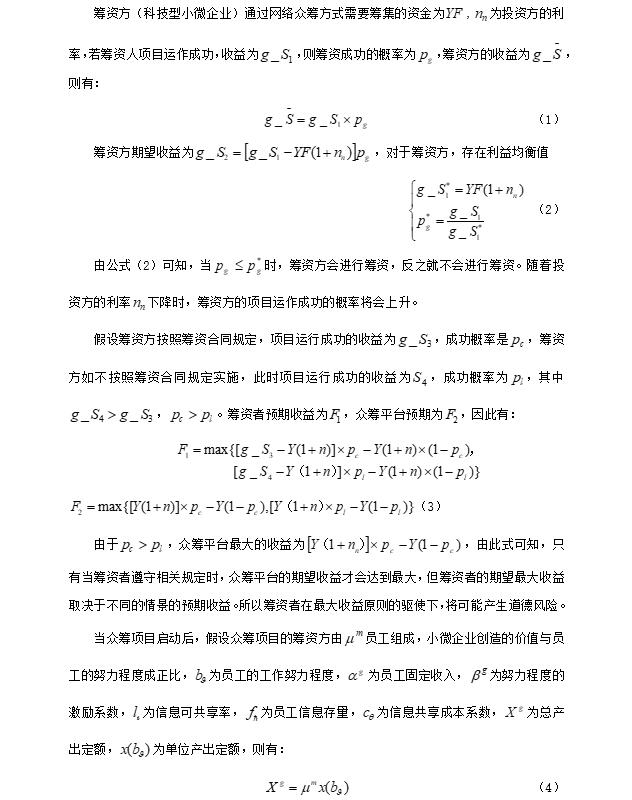

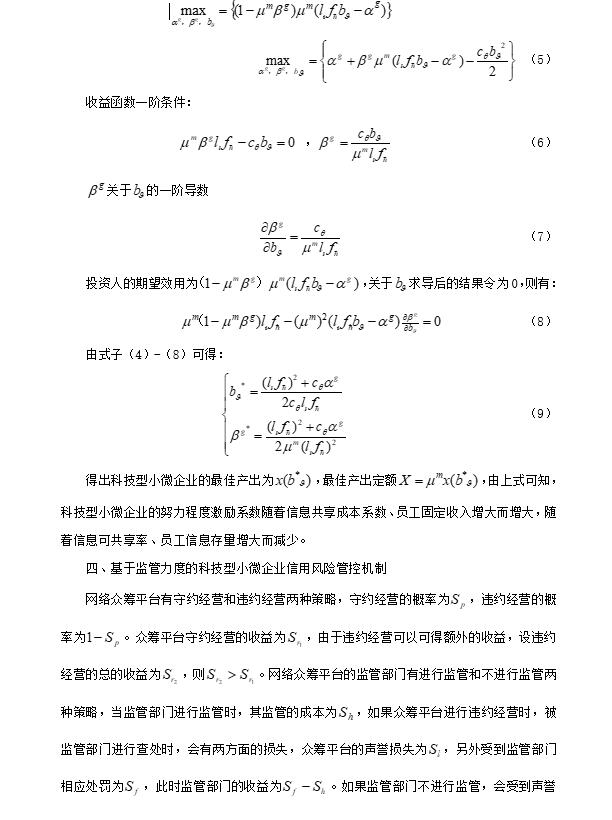

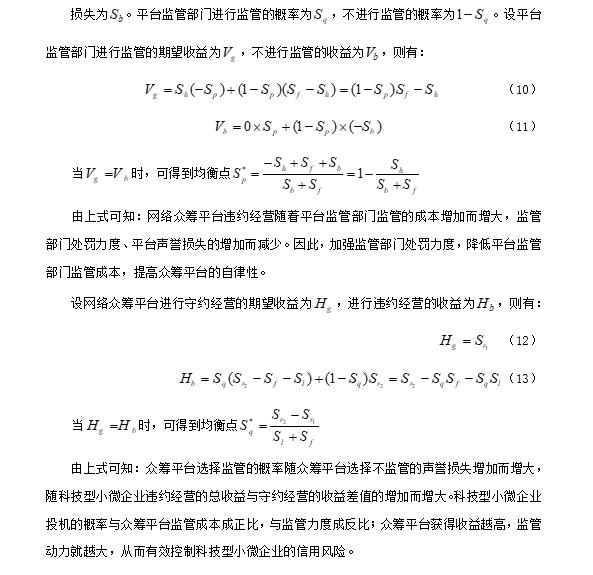

���� ������ Ф���� ������ �㽭ũ�ִ�ѧ����ѧԺ ������Ŀ���㽭ʡ��ѧ����ѧ�滮������21NDQN300YB�������Ҵ�ѧ�����´�ҵѵ���ƻ���Ŀ��202013283008��202113283009�����㽭ʡ��Ȼ��ѧ����������Ŀ��LY19G030026���� ժҪ�����Ż��������ÿ��ٷ�չ�����������ڳ�Ϊ�ڶ�Ƽ���С��ҵ��Ҫ����ģʽ�������ڳ�����ģʽ��Ϊ������������Ҫ����ģʽ֮һ�����·����������ڳ�����ģʽ������������ڳ�ģʽ�¿Ƽ���С��ҵ��Ҫ���÷��յ��������õ���Ͷ������Ϣ���ԳƳ̶ȡ�������ȵ��������ڳ�ģʽ�¿Ƽ���С��ҵ���÷�����ҪӰ�����ء�������÷�����ҪӰ�����أ������˻��ڼ��������������ȵĿƼ���С��ҵ���÷��չܿػ��ƣ��Ӷ������������ڳ�ģʽ�¿Ƽ���С��ҵ���÷��չܿ��������������������Դ֧�ֿƼ���С��ҵ�� �ؼ��ʣ������ڳС��ҵ���������ƣ����÷��չܿ� һ������ �����������ͳ�ƣ����й�ĿǰԼ��1000�����С��ҵ���ṩ��75%�ij���ũ���ҵ���ᣬ�͡�С����ҵ�ڴٽ���ҵ����Ҳ����ͻ���Ĺ��ף���������ҵ��λ����Ҫ������[1]��������ҵ��ģ���������ʱ��ļ��г̶Ⱥ��л�����Խ��Խ�ߣ����ɵ��Ͷ�����ҵ������ʱ�Ҳ��Խ�ࡣ�Ƽ���С��ҵ�ڴٽ�����˰�ա��������µȷ���������Ҫ���á��������ƿƼ���С��ҵ��չ������ܶ࣬�������ַ�չ�����������Ƽ�Ч�ʵ��£�������Դ���������ƣ���Щ����һ���̶�����Լ�˿Ƽ���С��ҵ���������������������߷��ߡ������ӵ����������߱�����Ϊͻ�����Ƽ���С��ҵ���ʷ��վ������ѡ����ʹ����������˿Ƽ���С��ҵ��չ�����������ڳ����������ڳ�ر�ģʽ�ij��֣�Ϊؽ���ƽ�Ƽ���С��ҵ�����������ṩ���µ������ӽǡ� ���������ڳ�ģʽ��С��ҵ��Ҫ���÷��շ��� ��һ�������ڳ�ҵ��ģʽ���Ʒ���� �����ڳ�ƽ̨����Ϣ������Ŀ��ء�ʵ�ֳ��ʡ���ֵ��չ���ල�����ȹ��ܡ�����Ҫ�����У����Ͷ���ߣ������Ŀ����������Σ�δ�����κ���������ͱ��չ������Ʋ���Ͷ���ߴ��ڿ������յķ��ա�������Ŀ����˵������Ҳ������ȫ�ޣ���Ϊ����Ͷ��������ر���Ҫ��������֧�����ⲿ��ԭ����������ҵ�����ŵ�����ȴ����֧����Ͷ�������棬���Ӱ����Ŀ�Ľ�һ����չ��ҵ�����š������ڳ���Ҫҵ��ģʽ[2]��ͼ1��ʾ��  ͼ1 �����ڳ�ҵ��ģʽ �����ڳ��е���ϵͳ����Ŀ��ϵͳ����Ա��ϵͳ��֧����ϵͳ�����������ϵͳ���������뵽���չܿأ�����˷������̣��پ���һϵ�л��ڣ��������Ŀ����[3]�����ľ����Ʒ����ͼ2��ʾ��  ͼ2 �����ڳ��Ʒ���� �����������ڳ�ģʽ�����÷��յ�����о� �Ƽ���С��ҵ�Ǽ������µ���Ҫ���������漰��������ҵ�Ƚ϶࣬ӵ�н�ǿ�ĺ��ľ��������Ƽ���С��ҵ��չ�ٶȵ��ص����������Ҫ������Ͷ�����ʹ�þ�������Ͷ��������ʹ�����ת�ƣ������˾�ҵѹ����֧��С�͡�����ҵ��չ����ζ�Ŵ�������ҵ��λ��Ҳ��ζ��ʹС�͡�����ҵ�ڽ���������⡢�ƽ������������淢�Ӹ�������á������µ��ˣ�2014��ͨ�����������ƿƼ���С��ҵ���÷�������ָ����ϵ������BP������ģ��Ϊ�Ƽ���С��ҵ���÷������ۿ�����;��[4]��Ф������ˣ�2016�����������б�������������ع��ʮ�ֻ��ڲ�ͬѧϰ�㷨��BP������ģ�����ڲ���������ģ��[5]��Ф������ˣ�2016����ģ�������������������ϣ��������ģ�������翪չС��ҵ�����������о�[6]���������ˣ�2013�����ÿƼ���С��ҵ�������ݣ�����ҵ�����ԡ�����ģʽ������ˮƽ֮��Ĺ�ϵ������ʵ֤�о�[7]�����������ˣ�2014����C-D��������Ϊ�������ί�д���ģ��,�ԿƼ���С��ҵ���÷��շֵ�ԭ���������������[8]�����иյ��ˣ�2016����Ϊ�ڳ�ƽ̨����һ����Ϣ�ھ������������˵��������ۺ���������ʵ��Ϣ��Ч�ؽ�ʾ�����÷��գ��ڳ�ƽ̨�����÷��ս�ʾ�Ͽ�����Ч���ͳ����˵���Ϣ����[9]���۷ɷɵ��ˣ�2017�����ڳ��Ϊ��Ȩ�ڳծȯ�ڳ�����ڳ�ر��ڳ�����ڷ�չ�������ٵķ����������̽���������������ڳ�����ص㼰�佨��[10]������÷��2014�����ڳ�ƽ̨��������Ŀ����������ڳ����ʵ��й����÷��ս����о�����ƽ̨������Ӫ���������������������潨���ڳ���չ�������[11]�����ࣨ2017����Ϊ��Ȩ�ڳ���һ��������Ͷ�ʷ������ʷ����ܵ������Ų��ԣ����Ų���Ҳ��Ԥ�ڻر��ʡ���Ŀ�ɹ����ʡ�����������صȷ����Ӱ��[12]����Ρ��2017����Ⱥ���ǻ����۽Ƕ�����˹��������Թ�Ȩ����ƽ̨���������صļ���ƶ��Լ��Բ�[13]������ǿ���ˣ�2015������������Ƕȳ����������ݻ��������۽��з���,�������������¿Ƽ���С��ҵ����ѡ��ϵͳ���ݻ�ģ�ͣ��ڴ˻������������ݶ�����ģ�ͽ��з���ģ��[14]�� ���������ڳ�ҵ��ģʽ���Ʒ�������ص㣬Ȼ��������������о�[4-14]������������[15-18]���������ڳ�ģʽ��С��ҵ��Ҫ���÷��շ������ɵõ���Ͷ������Ϣ���ԳƳ̶ȡ�������ȵ��������ڳ�ģʽ�¿Ƽ���С��ҵ���÷�����ҪӰ�����ء�������÷�����ҪӰ�����أ������˻��ڼ��������������ȵĿƼ���С��ҵ���÷��չܿػ��ơ� �������ڼ������ƵĿƼ���С��ҵ���÷��չܿػ���    �塢������������ʾ Ŀǰ��Ҫ�����÷��ղ����KMVģ�͡�CreditMetricsģ�͵ȣ���Щģ����Ҫ��������С��ҵΥԼ���ʣ�������Ч���б��Ӱ��С��ҵ���÷��յĹؼ����ؼ���Ȩ�أ�����ҵ���֮��Ч�����ùܿ��ֶ��Ե���Ϊ��Ҫ�����Ľ�������ڳ�ģʽ�¿Ƽ���С��ҵ��Ҫ���÷��յ��������õ���Ͷ������Ϣ���ԳƳ̶ȡ�������ȵ��������ڳ�ģʽ�¿Ƽ���С��ҵ���÷�����ҪӰ�����ء����Ĺ����˻��ڼ��������������ȵĿƼ���С��ҵ���÷��չܿػ��ƣ���һ���̶ȶ������ڳ�ģʽ�¿Ƽ���С��ҵ���÷��չܿ���Ч�������ǻ����һ���Ľ��� ���ž���������������ӿ�֣��Ƽ���С��ҵ��չ�Ĺؼ�����ŵ������˲ţ�С��ҵ����һ��������ƫ��֪ʶ�������ߵ�Ⱥ�壬���ж�����������������Ӫ�������������˲������ѷ���Χ����������չ��Ӧ�������ҹ����й����ش��˲Ź��̡������������˲������ƻ��ȣ��ӿ��������˲���������ǿ�˲Ŷ��齨�����ȣ�������3.0�����˲ŵ������������ӱ����������Ƽ���С��ҵ���������������õ��˱��Ļ�����������3.0�����˲Ŵ��������������Ļ����ϣ�����Ӧ����С��ҵ��Ӧ�������������˷���ƽ̨������������3.0�������������ݱ��桢��֤���Ӵ����ܻ��ܿأ��Ӷ������������̶ȹ�����ʵ��������������ȹ�������ʶ������Ƽ���С��ҵ����������������������Ҫ���ã�������Ч����С��ҵ�����ڳ�����÷��ա� ���������������ڳ�ģʽ�¿Ƽ���С��ҵ���÷���Ϊ����㣬���������3.0��������˿Ƽ���С��ҵ����������·�����Ӷ���ȫ�Ƽ���С��ҵ���÷��ջ��ͻ��ƣ���ǿ������3.0�����˲Ŵ�������������������С��ҵ��Ӧ�������������˷���ƽ̨���ӿ��������ʵ�����ϵ���������������Դ֧�ֿƼ���С��ҵ���Ӹ�������߿Ƽ���С��ҵ������ˮƽ����Ч���������ڳ�ģʽ�¿Ƽ���С��ҵ���÷��չܿ������� �ο����ף� [1]������.���������ڣ��ص㡢Ӱ������շ���[J].�½��ڣ�2014��02��:8-10. [2]������,����,�����.�Ƽ���С��ҵ���÷��շֵ������о�[J].��������,2014(10):25-30. [3]Feng Q, He D, Zeadally S, et al. A survey on privacy protection in blockchain system[J]. Journal of Network and Computer Applications, 2019, (126):45-58. [4]������,�����.��Ӧ�������ӽ��µ�С��ҵ���÷�������[J].�ִ����Ӽ���,2014,37(12):32-36. [5]Ф����,��D,����,���ʤ.С��ҵ��������ģ�ͼ��Ƚ��о�[J].ϵͳ����ѧ��,2016,31(06):798-807+830. [6]Ф����,��D,���ĵ�,�����.����ģ���������С��ҵ���������о�[J].������ѧѧ��,2016,19(11):114-126. [7]����,����ΰ,�ι��.��ҵ�����ԡ�����ģʽ��Ƽ���С��ҵ����[J].�й��Ƽ���̳,2013(11):117-123. [8]������,����,�����.�Ƽ���С��ҵ���÷��շֵ������о�[J].��������,2014(10):25-30. [9]���иգ����ڣ���С��.�ڳ����ʡ���Ϣ������г�Ч��——�������˴���ʵ֤�о�[J].����ѧ��̬,2016��01����54-62. [10]�۷ɷɣ���ӱ.�߿Ƽ�С��ҵ�ڳ���ռ�������Բ�[J].��������,2017��06����68-72. [11]����÷������.�ڳ��������÷��շ�����������ϵ����[J].�ƾ������о�,2014��12����47-51. [12]���࣬��˼Ө�����ƽ��κ��ΰ.��Ȩ�ڳ�Ͷ���ʷ������Ų��Է���[J].������ѧѧ��,2017��09����114-130. [13]��Ρ.��Ȩ�ڳ�ƽ̨�Ľ����������——����Ⱥ���ǻ�����[J].�ƾ������о�,2017��10����57-162. [14]����ǿ,��·,��ܰ��.��������ģʽ��С��ҵЭͬ������Ϊ���ݻ����ķ���[J].��������ѧ,2015(06):64-70. [15]Miao J, Business S O, University N. A Research of Block Chain Technology and Its Application in Commercial Banks[J]. Journal of Shaoyang University, 2017. [16]Wang J, Nie E, Cui J. Research on Credit Rating of Weak Credit Group based on Block Chain Technology[C]// International Conference on Innovations in Economic Management and Social Science.2017. [17]����,����ΰ,�ι��. ��ҵ�����ԡ�����ģʽ��Ƽ���С��ҵ����[J].�й��Ƽ���̳,2013(11):117-123. [18]����÷������.�ڳ��������÷��շ�����������ϵ����[J].�ƾ������о�,2014��12����47-51. |

��ҵ���б�������

��ҵ���б������� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶ ��������Ϣ������

��������Ϣ������ ���й�˾��ƱͶ��

���й�˾��ƱͶ�� �¹�����Ӱ������

�¹�����Ӱ������ ��С��ҵ��Ӧ����

��С��ҵ��Ӧ����

{kind=link}