˫ѭ��������������ҵ������ҵ��Ч����ָ����ϵ̽��

|

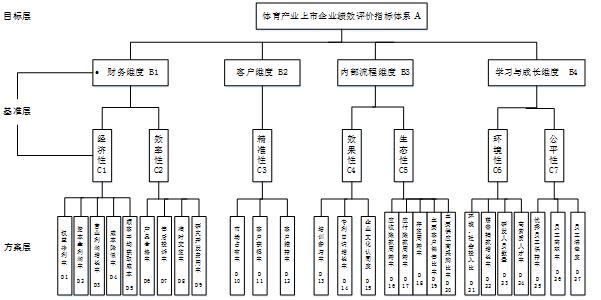

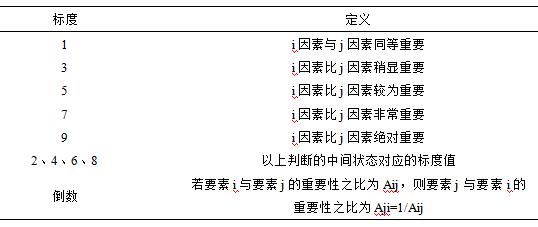

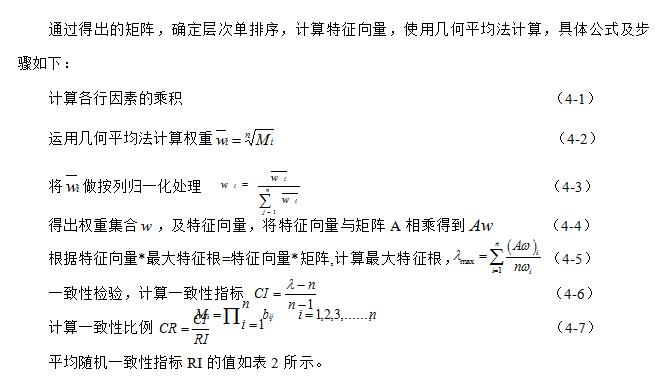

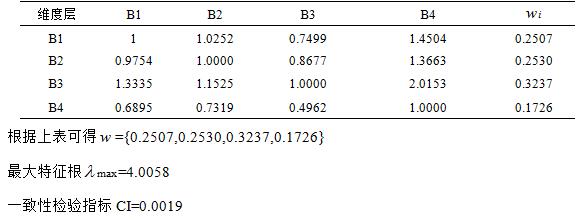

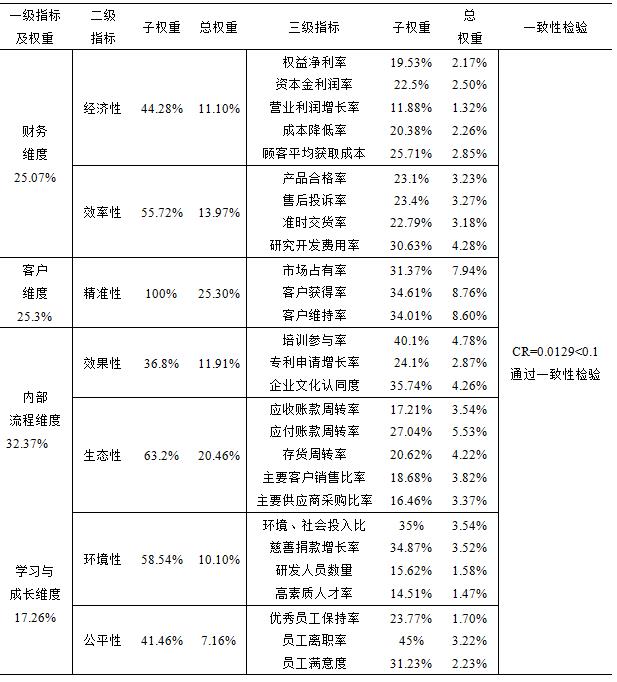

���� ����� ɽ������ѧԺ���ѧԺ ժҪ��2021��8��3�գ�����Ժ������ȫ�����ƻ���2021—2025�꣩���������2025��ȫ��������ҵ�ܹ�ģҪ�ﵽ5����Ԫ�����2020�������˫����ս��ϰ��ƽ����������˫ѭ���·�չ��֣�Ϊ������ҵ������ҵ�ķ�չ�����˻��������»���BSC-“7E”���۹�����Ч����ָ����ϵ�����ò�η���������ָ�긳Ȩ��ͨ����һ���Լ��飬Ϊ������ҵ������ҵ˫ѭ�������µļ�Ч����ָ����ϵ������������̽�֡� �ؼ��ʣ�“˫ѭ��”����Ч����ָ����ϵ��������ҵ������ҵ����η����� ���羭�����к��¹ڷ��������Ӱ��Ӵ��˹������ƵIJ��ȶ�����Դ˴���ϰ��ƽ����������“�����Թ��ڴ�ѭ��Ϊ�������ڹ���˫ѭ����ͬ��չ���·�չ���”������ʮ�Ž�����ȫ�ᡶ�й���������ƶ����ú���ᷢչ��ʮ�ĸ�����滮�Ͷ���������Զ��Ŀ��Ľ��顷��ȷ�����2035����ҹ������Ϊ����ǿ��������ʱ��������15�ꡣ�����������õı�����������ҵ������ҵ��չ���ƣ�����һ��������������������ҵ������ҵ��չ�ļ�Ч����ָ����ϵ���ȿ�������ҵ����������չ״�����������ڹ��������˽���ƿ�������ҵ������ҵ�ķ�չ̬�ƣ��ﵽ�������Э����չ��Ŀ�ꡣ һ��˫ѭ��������������ҵ������ҵ��������չ���ں� ˫ѭ���·�չ�����2020��5��14���й��������ξֳ�ί�����״��������˫ѭ���·�չ������֮��ѧ����������ں�չ���������о���������ԣ���Ҫ���������ֹ��һ�Ǵӹ��ú����ӽ���������ѭ������ѭ���ֱ������“����”��“����”�����Ǵ��г�����Դ�ӽ���������ѭ����������Ϊ�����ù�����Դ����������г�������Ӧ����ѭ���������ù�����Դ��������ṩ��Ʒ�����ڴ˱����£�������ҵ������ҵʵ�ָ�������չ���ں���������Ϊ�����ù��ھ��������������������ͬʱ����������������ҵ�ṹ�Ըĸ�����ʵ��������ҵ�����ṹ�ij���������ͨ�����ڡ����ʴ��ģ������������ϵ���Լ���Դ�IJ���������ʵ��������ҵ������ҵ�����IJ�Ʒ�������������� ��������������ҵ������ҵ��Ч����ָ����ϵ���ڵ����� ������ҵ������ҵ�������귢չ���Ѿ���Գ��죬��Ч����ָ����ϵҲ�������ƣ����¹ڷ�������ı�����˫ѭ�������������ʹ��������ҵ������ҵ���ٵ��ⲿ���������˱仯�����м�Ч����ָ����ϵ��һ���̶����뻷���仯ȱ�����ϡ� ��һ��������ϵ������ ������ҵ������ҵ��Ч����ָ����ϵ�IJ������������������棬��һ������������ҵ������ҵֻ��Է������ƶ�����Ӧ�ļ�Ч����ָ����ϵ��û�п�����ҵ����ļ�Ч���ۣ������÷����̼�Чˮƽ�������������ҵ�������ļ�Чˮƽ���������ȵġ�����������̼�Ч����ָ����ϵ�У����ڲ��ſ���û���ƶ���Ӧ��Ȩ�أ����Ƶ�����ָ����ϵ����Ҫ�˵ĽǶ�ȫ�棬ҲҪ����ָ�����ú�����Ȩ�ط���õ��� ��������������ȱ���ⲿ���ؿ��� �ֽζ���������ҵ������ҵ��Ҫ��ע�����ķ�չ��ȱ��������ֵ��ʵ�ֺ�������ε����С���ҵ��Ч����ָ����ϵ����ƣ���δ�����Ϳͻ��ĽǶ�ڹ����ҵ������ֵ���Կͻ����ܺ�������ѧϰ��ɳ������������ӡ���ҵҪ��ʵ�ּ�ֵ���������ͻ���ϵ��ά�ֺ���������������Ҫ��2020���¹����鷢չ���������Ϲ����Ϊ�������ߵ���������Դˣ���������ҵ������ҵ��δ��ʱ������Ч����ָ����ϵ���������������۵Ŀ��˷�ʽ������ҵ�����ڶ��������������Ŀ��ˣ���û��ʵ�ʿ�������������ۺ������ȣ���������Ŀǰ�Ѿ���չ��Ϊ�������¹������Ҫ�������Դˣ���ҵ�ڽ��м�Ч����ʱ��Ӧ���ӶԲ�Ʒ��������Ϳͻ�ʹ�ø��ܵĿ��顣 ����������Ŀ��ȱ����Զ�� ����������ҵ������ҵ�ڽ��м�Ч����ʱû�н���Ч������������˾�������ҵ�ij�Զս���ϣ�����Բ��ź��˵ļ�Ч����ָ����ϵ����Ȼ��һ���̶����ܹ����˲��ź��˵Ĺ��������������������ҵ����ս������룬�������ܳ��ֲ��ź���Ϊ�˴��������ҵ��������ҵ�����������Ϊ��Ӧ��ȷ��˫ѭ�������£�������Ч����ָ����ϵ��Ŀ����������ҵ���õ�������ѭ������ѭ�����ڼ��ҵ��г�������ʵ��������ֵ������ͬʱ������ҵ��ս�Դ�ɡ� ����˫ѭ��������������ҵ������ҵ��Ч����ָ����ϵ���� ˫ѭ�������£�������ҵ������ҵ��Ч����ָ����ϵ�Ĺ�����Ҫ����ҵ��ս��Ŀ������������֤������ҵ�IJ�����Dz���״������ˣ�����˫ѭ��������������������ҵ������ҵ�ļ�Ч����ָ����ϵӦ���Ӷ�ά�Ƚ������ۣ�ѡȡBSC���ĸ�ά����Ϊ��Ч����ָ����ϵ��һ��ָ�꣬ѧ�������BSC���о��Ѿ�ʮ�ֳ��죬�÷���ͳ���˲���ָ����Dz���ָ�꣬����ָ������“7E”���ۣ�Economy�������ԣ���Efficiency��Ч���ԣ���Effectiveness��Ч���ԣ���Equity����ƽ�ԣ���Environment�������ԣ���Exactness�����ԣ���Ecology����̬�ԣ������й�����“7E”��������“5E”���ۣ�Economy�������ԣ���Efficiency��Ч���ԣ���Effectiveness��Ч���ԣ���Equity����ƽ�ԣ���Environment�������ԣ����Ļ����ϣ�����������ҵ������ҵ��������˫ѭ�������������˾��Ժ���̬������ָ�������һ����“7E”������Ϊ����ָ�꣬ʹ��ƽ��Ʒֿ���ʵ����ҵ����ʱ�и��Ӿ��壬��һ���棬�����˾��Ժ���̬������ָ�꣬���ܺ�����ҵ�ij��ڷ�չ��������˫ѭ���������ᴩ��δ�����÷�չ�����е�ı��˼·��һ��������BSC-“7E”���۵ļ�Ч����ָ����ϵ��������ά�ȡ��ͻ�ά�ȡ��ڲ�����ά�ȡ�ѧϰ��ɳ�ά���ĸ�ά�ȡ� ��һ������ά������ָ�� ������ҵ������ҵ��Ϊӯ������ҵ����ע��ҵ����Ч����������ġ�����ά��ע�ض���ҵ��ֵ����Ŀ��ˣ����ǹɶ�����ҵ�л�ȡ�����档��ˣ�����������Ч������Ϊ����ָ�꣬��������Ҫ������ҵ�ڼȶ���ʱ���ڲ����ɱ����٣���ע�Ƿ�����͵ijɱ��ﵽ�˼ȶ�������������Ҫ����ҪѡȡȨ�澻���ʡ��ʱ��������ʡ�Ӫҵ���������ʡ��Լ��ɱ������ʺ˿ͻ�ȡ�ɱ�����Ϊ����ָ�꣬����Ȩ�澻���ʷ�ӳ�˹ɶ�Ȩ�������ˮƽ���ʽ���������ָ�ض���������ҵ������������ܳɱ�֮��ı�����Ӫҵ���������ʷ�ӳ�˽������һ���Ӫҵ�������ӳ̶ȣ���������ָ�귴ӳ����ҵ�IJ���Ч�棬�ɱ������ʺ˿ͻ�ȡ�ɱ��ʷ�ӳ����ҵ�ľ�Ӫ�ɱ�״����Ч��������Ҫ������ҵͶ�������֮�ȡ�ѡȡ��Ʒ�ϸ��ʺ��ۺ�Ͷ������Ϊ����ָ������Ʒ�����Ƿ���أ�ѡȡʱ�����ʺ��о�������������Ϊ����ָ�꣬�����Ʒ���������� �������ͻ�ά������ָ�� ���ڿͻ�ά�ȣ�������ҵ������ҵ��Ҫ��ȷ������Ӫҵ������Ҫ��Դ��רע��ʵ�ʹ����Ʒ�ͷ�����ˡ�˫ѭ�������£�������ҵ������ҵ�����쳣���ң���Ȼ��������һ���̶��ϴ���������������������������ʹ��������ע�صIJ�����������Ʒ��������Ҳע�������۳̶ȡ���ˣ�Ҫ��������ҵ������ҵ���뼰ʱ��ռ�г���ץס�����ߵ�����ϰ�ߣ��������������������������������ߣ���������������Ⱥ��֮�⣬��Ҫ�������Ͽͻ������ù�ϵ��ά�����пͻ��������ʡ� �������ڲ�����ά������ָ�� ��ҵ���ľ�����ǿ����Ҫ���ڲ�����ά�����֡�“7E”�����У�Ч���Է�ӳԤ��Ŀ���Ͷ����ʵ�ʴ�ɵ�Ч���Ƿ���������綨�ڿ�չ��Ա�������뼼��������ѵ���ʵ�ʲ�ѵ��Ա�Ƿ�ﵽ�ȶ���������ÿ��Ͷ������з��ɱ����Ƿ�����Ӧ���з��ɹ�����˾��ҵ�Ļ���Ӫ���������Ƿ��ܹ���ǿ��ҵԱ������ͬ�еȡ���̬�Կ��Ժ�����ҵ����������ҵ�еĵ�λ��������ҵ�������εĹ�ϵ����ҵ�����������ҵ�����£�����������ҵά�����õĹ�ϵ��Ϊ��Ҫ��Ҫ�ȶ�����ľ�������Ҫ��һ�������������������ѡȡӦ���˿���ת�ʡ�Ӧ���˿���ת�ʵ���Ϊ����ָ�꣬��ʵ�ֶ���ҵ�������ĺ����� ���ģ�ѧϰ��ɳ�ά������ָ�� ��ҵ��Ҫʵ�ֳ�����Ӫ�������ֵ������ҵ��ѧϰ��ɳ�����ϢϢ��ء�ѡȡ��ƽ�Ժͻ�������Ϊ����ָ�꣬��1����ƽ�ԣ����õ��˽���ҵԱ���������������Ƿ���ر������ȣ�ѡȡ����Ӧ������ָ����к�����Ա������ȴ��������˽�Ա������ҵ������̶ȣ�����Ա�������ʺ�Ա����ְ�ʴӲ��淴ӳ��ҵ�Դ�Ա���Ƿ������Ƶļ����ƶȺ����ƶȡ���2�������ԣ��ӻ��������Ϳɳ�����չ�����濼�ǣ�“��ˮ��ɽ���ǽ�ɽ��ɽ”�ķ�չ������Ҫ��ҵȥ���У�����ҵ�ڻ�������Ͷ�����ѯ�ѷ�ӳ��ҵ���ڻ������������ӳ̶ȣ��ɳ�����չ����ѡȡ�з���Ա������ָ�����ۣ��з���Ա�������˲���������ҵ������ʵ��ʵ�ֳ�Զ��չ�����ƾ������������ijЩ�̶���Ӱ������ҵ����������Dz��������ߺ��ⲿͶ����ѡ����ҵʱ�IJο����ݡ� �ġ����ò�η�����ȷ����Ч����ָ����ϵȨ�� Ȩ����ָijһ���ػ�ָ���������һ���ػ�ָ�����Ҫ�̶ȣ����ĵ�����ָ�궨��ָ���붨��ָ�����ϣ����ѡȡ��η���������ָ�긳Ȩ����η�������Ӧ��˼·�ǽ����ӵ�����ͨ���ֽ�Ϊ���ɸ����أ�ͨ������������֮��Ĺ�ϵ���죬�������Ϊ��ͬ�IJ�Σ��Ӷ���Ϊ�������εĽṹģ�����⡣ ��һ�������ݽ���νṹ ��������ҵ������ҵ��Ч����ָ����ϵ����ΪĿ��㡢���㡢�����㡣Ŀ��㼴Ϊ������ҵ������ҵ��Ч�����������Ŀ�ꣻ������������棬�ֱ�Ϊ��ƽ��Ʒֿ�Ϊ���ݽ�����һ��ָ�����“7E”����Ϊ���ݽ����Ķ���ָ�ꣻ�������Ǽ�Ч����ָ����ϵ������ģ�������27������ָ�꣬����IJ�νṹģ����ͼ1��ʾ��  ͼ1 ������ҵ������ҵ��Ч����ָ����ϵ��νṹģ�� �����������жϾ���ε����� �Ի���ͷ������ָ��֮�����Ҫ�̶ȹ�ϵ�����жϣ�ͨ��ר�Ҵ�ַ���1-9���ֵ���Ի���ͷ������ָ����д�֣����ղ�����ι��������жϾ��������ݵı�ȷ����1��ʾ�� ��1 1-9��ȷ����京��   ��2 ƽ�����һ����ָ��RIֵ  ��һ���Ա���CR<0.1ʱ������һ���ԽϺã�ͨ����֤������Ӧ����ָ�����������ֱ��ͨ��һ���Լ��顣 ����ѡȡ15��ר�Ҽ�������ҵ������ҵ�����߷��ŵ����ʾ���ͨ���Ѽ�����ר�Ҵ�ֱ��������жϾ�����һ���Լ��飬����ͨ���ɵø���ָ���Ȩ�أ���Ч��Ŀ�����жϾ������3��ʾ�� ��3 ��Ч��Ŀ��A���жϾ���  ����RI����֪RI=0.90,CR=0.0022<0.1��ͨ��һ���Լ��飬��ˣ���Ŀ���IJ���ά�ȡ��ͻ�ά�ȡ��ڲ�����ά�ȡ�ѧϰ��ɳ�ά�ȵ�Ȩ�طֱ�Ϊ25.07%��25.3%��32.37%��17.26%�� ͬ�����ɵû������ά���¾�������Ч���Ե�Ȩ�طֱ�Ϊ44.28%��55.72%���ڲ�����ά����Ч���Ժ���̬�Ե�Ȩ�طֱ�Ϊ36.8%��63.2%��ѧϰ��ɳ�ά���»������빫ƽ�Ե�Ȩ�طֱ�Ϊ58.54%��41.46%������Ķ���ָ��7��ά�ȣ�ͨ�������жϾ��������������ͨ����һ���Լ��顣 ���������������һ���Լ���  ��4 ˫ѭ��������������ҵ������ҵ��Ч����ָ����ϵȨ�ر�  �塢˫ѭ��������������ҵ������ҵ��չ����ʵ·�� ͨ����������ר�Һ�������ҵ������ҵ������Բ�θ�ָ���Ȩ�ش�֣����������֪��˫ѭ�������£�������ҵ������ҵ�ڼ�Ч�����й�ע��ָ�갴������Ҫ�̶���������Ϊ�ڲ�����ά��>�ͻ�ά��>����ά��>ѧϰ��ɳ�ά�ȡ����У���̬�����ڲ�����ά�ȿ��˵��ص㣬��ע��ҵ��Ӧ���˿�����������ͻ�ά�ȵ�����ָ��ռ������������ҵ�ھ�Ӫ������Ҫ��˿ͻ��Ļ�ȡ��ά�֣�����ά���У�����Ӱ������ҵ�ij�Զ��չ���о�����֧��ռ�ܳɱ��ı�����ӳ��������ҵ������ҵ�ڴ����з��ϵ����ӳ̶ȣ�ѧϰ��ɳ�ά���У����������Ͷ�������ƾ�������ʾ�ռ�Ƚϸߣ�����������ҵ������ҵ�ھ�Ӫ�����У�Ӧ��������������Σ������е�������ο�������ҵ��������ע�Ⱥ���ͬ�ȣ�����������ҵ֪���ȡ� ��һ������������ѭ�����ȹ�������λ �ҹ������ì�ܾ�����������ҵ��Ҫ���뵽˫ѭ���·�չ��֣����������ҹ���������ҵ�г����岻������˫ѭ���·�չ��ֵ�����������������������ṹ�Ըĸ������������ҵ���������������Ҫͨ��������ĸʹ������ҵ������ҵ������������ƥ�䣬�Ӵ���з���Ͷ�룬����г���Ʒͬ�ʻ����⡣�·�չ����£�������Ʒ������ֳ����������ƣ�Ȼ�����ҹ���������ҵ������ҵ��Ʒͬ�ʻ����أ���Ȼ����������ҵ�з�����Ͷ���Ӵ���Ŀǰ���Dz�����ȫ��������������ͨ����ҵ������ʾ���ҹ�Ŀǰ��λ������Ʒ�г�����Ʒ��ռ�Ƚϸߣ���˫ѭ���·�չ��ֵĴ����£�����ǿ�Թ���������ҵ�ķ������ȣ������Ϊ������ҵ��ҵ���ɺ��ӵ��г����Դ�������ҵ������ҵӦ��ֵ����г����˽����������������������Ʒ������������ռ�����г��� ���������������ѭ������������ʵ�� ˫ѭ���·�չ��ֵ����ں��壬���Ը���ˮƽ�Ķ����Ϊ��չ���������������ҵ�����������⡣�¹ڷ�����������ȫ�ã�����ҲΪ�ҹ�“�߳�ȥ”�ṩ����������֮˫ѭ���·�չ��ֵ������Ϊ�ҹ�������ҵ����ʵ��ȫ��λ��չ������������������“������”ս�ԣ������������ʾ���ҹ��ĸ߶�������Ʒ�г�һֱ������Ʒ��ռ����λ����Ȼ����������ҵ��Ӫҵ����������������Dz���ϸ���г���Ȼ�ɿ�������Դˣ���ҵӦ����������ļ������˲ţ��Ӵ�Ŀ���Ʒ�з����ȵ�ͬʱ�Ż��˲Ŵ�����Ϊ�ȹ̹����г��춨�����������“�߳�ȥ”ս�ԣ������ҹ����õIJ��Ϸ�չ���ҹ���������Դ�ɱ��������ɱ��������ߣ������֮�²������˷�չ�й��ҵ�����������Դ�ɱ��ϵͣ���Դˣ�������ҵ������ҵ���Խ��з����ء�������صȽ�����Ǩ���������õͳɱ����Żݣ�ͬʱ�������ۣ����������г���������ѭ����������г���������·�� ����������������ߣ��ƶ����ֻ�ת�� ���־����ǰ���δ��֮�����´̼�������������Ҫ�ֶΣ�Ҳ�dz�ͨ˫ѭ�����ɻ�ȱ���¶��ܡ����ڴˣ��ƶ�������ҵ������ҵ�����ֻ�ת�ͳ�Ϊؽ����е����飬ҲΪ������ҵ������ҵ��Ӧ�¹ڷ��������ṩ����˼·������ҵ��Ӷ����ʵ�����ֻ�ת�͡���1���Ƽ����ܲ�ҵ�������Ƽ����õ���Ʒ���������ӹ��������У��ڽ��ͼӹ��ɱ���������Դ�ɱ���ͬʱ����ǿ��ҵ�IJ�Ʒ����Ч�ʼ���Ʒ��ת�ʡ���2��ͨ�����ּ����������������������ƽ̨��չѸ�ͣ���ҵ�ڼ�ǿ��������Ͷ���ͬʱ��������չ��������������ʵ����������������Դ�������������¹ڷ�����������������½�״������3��ͨ���Ƽ���������ͻ��������Ϲ��﷽ʽ�ڿ��������ĵ��������������������������ҵ������ҵ��һ����ս���û����Ϲ��������̶��Լ��û��������ҵ��Ҫ���ӵ����⡣������ҵ������ҵӦ��������֧�֣��ڲ���ĥ�����ҵ�������ҵ��ֵ��·���� �ο������� [1]��С�,������.��ѭ��Ϊ������ѭ�����������ˮƽ˫ѭ��——���ʾ������й�ʵ��[J].��������,2021,37(01):1-19. [2]���.���ڹ���˫ѭ�������ۿ�����й�ʵ��[J].�ƾ��о�,2021,47(04):4-18. [3]������,��Ԫ��,���,���.“˫ѭ��”�·�չ�����������ҵ���ͱ��֡���ͨ�����뱣�ϴ�ʩ[J].����ѧ�о�,2021,35(02):20-28. [4]�����.“7E”�����ӽ��¾���ƶ��Ч�������ָ����ϵ�Ĺ���[J].���������,2021,(01):18-19. [5]������,������,�����,������.����AHP����ģ���ۺ����۷��ij���ˮ��������PPP��Ŀ��Ч�����о�[J].��̬����,2020,36(10):190-194. [6]��Ө,����.�й�������ҵ���й�˾�ļ�Ч���ۼ�Ӱ������——����������ݵ�DEA-Tobitʵ֤�о�[J].�人����ѧԺѧ��,2016,50(12):34-41. [7]Ф��,Τ��,�ξ��.����DEA-Tobitģ�͵��������й�˾��Ӫ��Ч���ۼ�Ӱ�������о�[J].����������ѧԺѧ��,2021,39(06):46-51. [8]������,������.������ҵ���й�˾���»������ʱ�����ҵ��Ч��Ӱ��[J].����������ѧѧ��,2019,42(09):51-59. [9]������.��Ӧ��������ҵ4E��Ч�������ָ����ϵ�о�[J].���֮��,2019(17):77-85. [10]�γ�,��ܲ��.Ͷ����Ŀ��Ч�������ָ����ϵ��������о�[J].����о�,2011(01):40-46. |

��ҵ���б�������

��ҵ���б������� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶ ��������Ϣ������

��������Ϣ������ ���й�˾��ƱͶ��

���й�˾��ƱͶ�� �¹�����Ӱ������

�¹�����Ӱ������ ��С��ҵ��Ӧ����

��С��ҵ��Ӧ����

{kind=link}