|

赵凤英 内蒙古商贸职业学院

该文章是内蒙古高等学校科学研究项目《内蒙古小额贷款公司融资渠道拓展策略研究》(项目编号:NJSY16397)的研究成果

摘要:21世纪国民经济发展迅速,城乡差距不断加大,农村经济相对于城市经济来说发展缓慢。加大农村经济的发展力度,缩小城乡差距已经成为我国经济发展的关键性问题。解决三农问题是提高农民收入,带动农村经济发展的重要问题。随着我国市场经济的深入,中小型企业融资问题已经日益凸显。在这种大趋势下,小额贷款公司适时而生,为解决农村经济发展问题提供了解决方案。内蒙古作为早期试点省份,经历了从福利性小额贷款转变为商业型小额贷款的重要过程。本文将就内蒙古小额贷款公司的融资现状、瓶颈期出现的问题及解决方法以及未来的走向进行分析和研究。

关键词:内蒙古小额贷款公司;融资现状;研究

1. 前言

我国经济发展水平日益提高,人均收入不断增多,但是城乡差距不断加大。为了缓解这一现状,刺激国民经济发展,扩大内需,就要想办法增加农民收入。

要解决农民低收入问题,需要通过各种途径提高农村经济和农业发展,使农民生活水平稳步提高,改善三农问题,加大农业生产过程中的投资力度。在这种趋势下,小额贷款公司发展迅速,贷款余额逐年增加。小额贷款公司的融资方式决定了它的发展趋势。但是运营期间容易出现资金不足的问题,这会使小额贷款公司的发展处于瓶颈期。

2.内蒙古小额贷款公司的经营模式

2.1内蒙古小额贷款公司的受益对象及资金流向

内蒙古小额贷款公司最大的受益对象就是农户和急需资金流动的小型企业。这种小型企业在得到资金支持的条件下能有效的缓解农村就业压力,解决了低文化劳动人群的就业问题。比如农村中普遍可见的养殖业,餐饮业和建筑业。

2.2内蒙古小额贷款公司的资金来源

小额贷款公司的融资特点是只能使用自己本身所具有的资金或者从金融机构融资,并且不能超过两家。小额贷款的资金主要来源于大型民营企业,这是一种新的民间投资渠道。使资金分配合理化和利益最大化,对各个行业的发展也起到了一系列的调控作用。

2.3内蒙古小额贷款公司的担保方式

内蒙古小额贷款公司的担保方式主要以信誉保障为主,有部分小额贷款公司通过抵押住房、土地的方式来贷款。随着时代的不断进步,一些公司创新了新型的担保方式,在保证公司收益的同时,为贷款人员提供了方便的条件,带动了当地经济的发展。

2.4内蒙古小额贷款公司的还款方式

现阶段内蒙古小额贷款公司采取一次性还款和分期还款的方式来进行还款,用户可根据自己的实际情况来选择还款方式。一次性还款顾名思义,用户要在贷款到期之后将本金和利息一次性还给贷款公司。分期还款可以按照月、季、年的方式来进行还款,期间农户还可以根据自己的需求来改变还款日期。

3.内蒙古小额贷款公司发展与现状

3.1小额贷款公司

小额贷款公司是由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司。小额贷款公司产生于20世纪70年代,当时多种扶贫方式成为世界潮流。小额信贷采取了一套完全不同于政府扶贫的方式给农户以信贷支持,取得了良好的成效。小额贷款并不是起源于中国,最早起源于孟加拉国。

3.2农村贷款的特点

我国现阶段金融投资主要存在供求上的问题。现阶段我国农村金融主要存在下列几个问题:农村产业在国家的支持下迅速发展,发展中的农业和企业需要大量的资金进行支持,这就需要小额贷款公司加大金融总量;小额贷款公司意在开展小额贷款模式,但是现阶段农村金融存在小规模、多次数、高频率的一系列问题;农村对贷款的需求量不稳定,直接影响了小额贷款公司的发展;贷款本身就存在一定的风险性。

3.3内蒙古小额贷款公司的发展与现状

近几年来,内蒙古经济发展迅速,农牧业在全国经济发展中占重要地位。内蒙古作为早期试点省份,经历了从福利性小额贷款转变为商业型小额贷款的重要过程。内蒙古人口众多,全区共有1138个乡镇,村镇人口高达1260万人,占全部人口的52.8%,而农业贷款仅占内蒙古自治区各项贷款的7.8%。从数据中可以看出,农牧业发展并未得到原有金融组织的良好支持,原有的农村金融体系受众面小。接下来我们将用数据的方式来给大家展示内蒙古小额贷款公司的发展趋势。

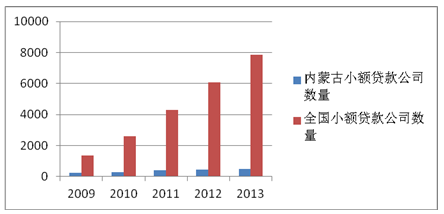

图一近年来内蒙古小额贷款公司与全国小额贷款公司数量的比较

由图可知,全国小额贷款公司的数量呈加快上升趋势,而内蒙古小型贷款公司的数量始终稳定在一定的数量范围内。内蒙古作为早期试点省份,经历了从福利性小额贷款转变为商业型小额贷款的重要过程,从早期注重数量的发展转变为了现阶段重视企业的质量发展。据可靠数据统计,2013年,内蒙古小额贷款从业人数逐步加大,带动了内蒙古就业率的提高,引进了大批的外来人才。内蒙古小额贷款公司的蓬勃发展为农业运作、农业设备的更替和水利设施的建设提供了资金保障。内蒙古小额贷款公司的蓬勃发展也缓解了就业和生活压力,为农民的创业项目和一系列惠民政策提供了有效的资金保障。内蒙古小额贷款公司在试点过程中,收益良好,无不良贷款现象。小额贷款公司近年来发展势头良好,主要是由于其利率低,资金灵活,解决了农村供求不匹配的问题。

4.内蒙古小额贷款公司遇到的问题及解决方法

4.1内蒙古小额贷款公司遇到的问题

内蒙古凭借其良好的地域和能源条件,在小额贷款公司的帮助下,当地的经济呈现良好发展的势头。但是在内蒙古小额贷款公司的发展过程中,也遇到了一系列棘手的问题。由于其融资的特点(即不能吸引散户资金,只能使用自己本身所具有的资金或者从金融机构融资,并且不能超过两家)造成了小额贷款公司在发展过程中会出现一系列资金短缺的问题。并且现阶段小额贷款公司的经营模式是只贷不存,这就无法实现民间融资,贷款资金短缺这一问题就无法解决。小额贷款公司的出现虽然缓解了农牧业生产中资金短缺的问题,但是小额贷款公司的利润低,成本高,长久下去,这种模式必定会对小额贷款公司的发展产生一定的制约。

内蒙古小额贷款公司的发展情况与区域的分布也有一定的关系。经济发展相对迅速的区域,民用资金较为活跃。比如鄂尔多斯相对于内蒙古其他地区来说,经济发展势头良好,小额贷款公司的本金相对较多。地区的差异严重的影响了小额贷款的发展势头。

4.2解决小额贷款公司发展过程中所遇到的问题的方法

(1)可以采用银行为发展势头良好的小额贷款公司提供资金支持的方式,缓解小额贷款公司的融资压力。银行可以将资金定量拨给小额贷款公司,小额贷款公司将资金贷给中小型企业和个人,银行可以从中获取一定的利息并省去了前期的调查和后期的回收贷款的过程。

(2)对小额贷款行业的从业者要定期进行职业技能培训,要有良好的经济知识,管理能力,对小额贷款的业务流程要做到熟记于心。对于表现良好的职员可以采取一系列的奖励措施,对于业务能力不合格的员工要及时开除。

(3)国家可以针对小额贷款公司的发展现状提出一系列的政策规定和法律规范。这样有利于巩固小额贷款公司在社会中的地位,规范行业发展,为缩小城乡差距提供良好的保障。

5.结语

小额贷款公司产生于20世纪70年代,当时多种扶贫方式成为世界潮流。小额信贷采取了一套完全不同于政府扶贫的方式给农户以信贷支持,取得了良好的成效。小额贷款并不是起源于中国,最早起源于孟加拉国。小额贷款公司的出现为民间资金的发展提供了合法的走向,合理地调整了我国经济的结构,缩小了城乡差距。小额贷款的融资方式,以及现阶段小额贷款公司的经营模式是只贷不存,这就无法实现民间融资,贷款资金短缺这一问题就无法解决。小额贷款公司有效地解决了大中小企业的资金问题,为企业的发展注入了新的活力。内蒙古作为一个农牧业大省,在小额贷款行业的带动下,农村经济发展势头良好。

参考文献:

[1]吴盼文.新型金融组织的发展与政策建议[J].中国金融.2008

[2]杨兆延,连漪.农村小额贷款问题深析[J].农村金融研究.2006

|

浅析我国非营利组

浅析我国非营利组 财务公司模式在高

财务公司模式在高 中国对外直接投资

中国对外直接投资 关于中小企业融资

关于中小企业融资 债权融资对北京市

债权融资对北京市 PPP基金模式中“

PPP基金模式中“

{kind=link}