�����ݱ�������ҵ������չܿ����Ż��о�

|

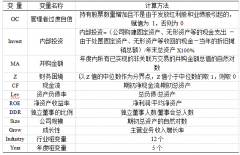

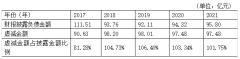

������ ���ൺʵ��ԭ����ͷ����˾��ɽ�� �ൺ 266400�� ժҪ���ڴ�����ʱ�������£����ô������ֶν�����ҵ����������ܹ�������ҵ��Ӧ�г����ơ�Ԥ����з�չ����ҵģʽ��ͨ���������ݷ���������ҵ���������ú��ʽ�ʹ�ý��п�ѧ���������У���Ч������ҵ������չܿ��������Ż���ҵ����Ԥ��ˮƽ�����ڴˣ����¶Դ����ݱ�������ҵ����ķ��չܿغ��Ż����������о����о���ҵ������չܿ��У������ݼ������ȷ����ҵ�IJ�����գ�ʶ��DZ�ڵ���в�����ղ�ȡ��Ӧ�Ĵ�ʩ�Ȳ��ԡ�����ϣ���ܹ�����������ҵ�������Ԥ����ϵ����ǿ��ҵ�Է��յĵֿ�������������ҵ�Ƚ���Ӫ�� �ؼ��ʣ������ݣ���ҵ������գ��ܿ����Ż�������Ԥ�� ������ᾭ�õķ�չ����Ϣ�����ĸ��£������ݼ����������и�ҵ���·�չ�����еõ��˹㷺��Ӧ�ã���ҵͨ�����ô����ݼ���ת���˴�ͳ��Ӫ����ģʽ���ر��Dz�����������������ʵı仯���ڴ����ݼ����İ����£���ҵ������������ܹ�ʵ����ȵ���Ϣ�����裬�����Ƚ��Ŀ�ѧ��������Ϣ�����ֶ��ռ��������ͷ�������������ݺ�����������ݣ������ݼ����������ڴ�����ʡ��������Ա�Ĺ�������ͬʱ�����ܸ������������ݺ�����������ݸ��㷺�ļ�ֵ���ã�ͨ���Խṹ���ͷǽṹ�����ݵ����Ϸ������ھ�DZ�����������ͼ�ֵ���ã��ܹ�������ҵ����Ч�������ķ���DZ�ڲ�����գ���ǰ��Ӧ�����Ż��ܿأ�ȫ��������ҵ������տ���������1���� һ�������ݱ�������ҵ������չܿ��о� �����ݼ�����һ�ִӴ���������ͨ���������ռ��������ʹ����ȷ���������ü�ֵ�ļ������ó����������¡�û����ϵ����ǧ�����������Ϣɸѡ�����ࡢ�����ͼ��㣬�ҹ���2013��ͷ�����“��������IT����”��ս�ԣ���˴����ݼ����ܵ��˼�������ӡ��ڴ����ݱ����£���ҵ������չܿز��ɱ������Ҫʹ�õ������ݼ��������������ص㣬�ܹ�������ҵ����������գ�ͬʱ�ƶ���ѧ�IJ������������ҵ��˲Ϣ�����г����������н�����չ��������������ܴ����ݱ����£���ҵ������չܿص�ģʽ���ص㡢ʵ������ʹ��ڵ����⡣ 1.�����ݱ�������ҵ������չܿ�ģʽ �����ݱ����£���ҵ������չܿ�ģʽ�����˺ܴ�ı仯���ı����˹��ռ����ݣ������г����ƶ����ߵ����̣��ڹܿ�˼ά������������ϵ���涼���������Ե��ع������ȣ���ҵ��Ҫ���������ݴ������ģ����ù�˾������������ʵʱ������������Σ���������Դ���棬������ϵͳΪ��������Ϊ����ƥ��������������ԴΪϵͳ�������Թ������������ݳ��ڵ�ɸѡ�����ݴ洢�豸��ά�������ݷ�����������ۺ͵����ȣ�Ȼ���ϸ��»���ѧϰ����������㷨�����ϵͳ�������������ÿ��ӻ����罻����ȼ����ֶΣ���ϵͳ�����������������չʾ���������ȫ����ҵ���������ϵ���ƶȣ�������ô���������ϵͳ��ʵ���Դ�����Ϊ��������ҵ���տ��ƻ�����2���� 2.�����ݱ�������ҵ������չܿ��ص� ��1��������Ϣ��ȡ�������� ��ҵԭ�е����ݻ�ȡ����һ��Ϊ�������ͻ���ͨ�������β�ҵ�Ľ������������٣���ʹ��ҵ���������ݻ�ȡ������������ԱҲ���Ѵ��л�ȡ������Ϣ������ʱ��Ҳ������ԣ�����ڴ�����ʱ���£���ҵ��Ե����Ѷ����Ա������ֶν���������ݷ������Ը��ݸ�ʽ���������ݣ������ҳ����ɻ����е㣬���˹����м�ֵҲ��Ч����˴����ݱ����£���ҵ������Ϣ�Ļ�ȡ����������Ч���࣬�Ӷ���ȡ�������õIJ�����Ϣ�� ��2��������Ϣ�������Ӹ�Ч �����ݼ�������ͬʱ������ǧ���������ݣ�������ԭ�е��˹��������ڣ������Dz��ϸ��µ����ݼ����ֶΡ��������ݴ��ݷ�ʽ���Ƽ����Ӧ�ã����Լ���ļ��ٲ�����Ա�����ݲɼ��ʹ����ĸ����������˱�����ʱ�䣬ʹ�þ����ߺͲ�����Ա�ܹ��и����ʱ��;���������ݷ����������˼�����Ӷ��ƶ������õĹ����������ò�����Ϣ�����ĸ��Ӹ�Ч��3���� ��3��������Ϣ��������ȷ �����ݼ��������ݼ��㷽����Ҫ���û���ѧϰ����������㷨ģ�ͣ���Щģ�Ͷ���ͨ����ε�ѵ�����õ��ģ��ܹ����ϵ�ѧϰ�ͽ�������ø��Ӵ��������������ɸѡ�ͼ��㷽�����˴�ǰ������Ϣ�����IJ���ȷ�ԣ��õ��ķ������Ҳ�����þ����ߺͲ�����Ա�ŷ��� 3.�����ݱ�������ҵ������չܿ�ʵ�� ��1�����¹���������չ������� �ڴ�����ʱ���£�������Ա��Ҫ������ǰ�Ĵ�ͳ�ܿع������������Ϊ�µIJ�����չܿغ��ġ���������ڣ���ͳ�ܿع����ǿ��ij����Ϣ����Ҫ�ԣ������Ӿֲ����֣��������׳��ֽϴ��������µĹ�������Ҫ�������Ա�Ӳ�����չܿص��������֣�ȫ��λ�ռ����������Ϣ�������ô����ݼ�������ȫ���̡�ȫʱ��ε�������Ϣ���������������ҵ�ƶ���ͳһ��Ϣ�淶��������������ҵ�ķ��չ���ʵ��ʵʱ��ء� ��2�����������ݴ������� ���ȣ���Ƹ����ļ�������Ա���ƶ������ݴ������ĵĿ�����ά���ƻ���ϵͳ������Ҫ�������ݵĴ洢��ɸѡ�ͼ��㣬ͬʱ�������ӻ����桢����ģ���Ȩ������Ϊ�˱�֤��������������ƫ���ҵ����Ƹ�������չܿص�ר�ҹ�����ʱ����Ա�������ģ�͵�ʵ�����������ҵ����Ƹ������+רҵ+���չ����ĸ������˲ţ������ϵͳ������������İ������ܹ�ֱ��Ӱ��ϵͳ�Ĺ���Ч�ʺ�δ��Ч����4���� ��Σ���Ƹ����ĸ����Բ�����Ա����������Ա�Ĺ�����Ҫ����ϴ����ݴ������ģ���һЩ����ʽϴ�����ϵͳ��������Ĺ������ݴ�ϵͳ�а���������������ݵIJɼ�����ϴ���洢��Ҳ�������������о��ͷ��������ݲɼ����棬������ϵͳ�Զ��ռ�һЩ��ʽ�淶�IJ������ݣ����籨���������¼��������¼�ȣ�Ҳ��Ҫ������Ա�ֶ��ռ���ҵ�ķDz������ݡ��ⲿ���ݺ��г����ݣ�������ϴ���棬Ϊ������ϵͳ�����ȷ�ȣ�������Ա��Ҫ�������ڲ��������������������ظ����ݡ���Ⱥ���ݡ�ȱʧ��Ϣ�����ݵȣ�������ϴ���̿����������뿪�����ߴ��������ݴ洢���棬������Ա��Ҫ������ҵ�Լ������ݿ⣬���Ҷ���ά�������������������ʧ��ʧ�Ե������ʽ���������о����棬��ϵͳ���������Ա�;�������Ҫ�Լ���������һ���о��������������չܿؾ��ߣ����Ǵ����ݱ�������ҵ������չܿصĺ��IJ��裻�������������棬���ڴ����ݼ������һ���̶ȵ���������Ա�;�����Ҳ�п��ܱ��������Ӷ��ƶ����ϲ�ľ��ߣ���ʱ����Ҫ���Ѿ������IJ������������صĴ����������ݴ��������еĹ������̽��е�������������ϵͳ����ģ�ͣ����������������ĵķ��չܿ������� ��3���ı乤����ʽ �ڴ�����ʱ���£���ҵ���ڸ߶��Զ��������ܻ��Ĺ����ص㣬�ܹ�ʵ�����ݵ�����������ʵʱ����������Ҫ������Ա�;����߸ı��Լ���Ϥ�Ĺ�����ʽ��ת��Ϊȫ����ϴ����ݴ������ĵĹ���ģʽ����������ҵ������ʵ�ָ�Ч�Ĺ������̣���Ч����������չ�����ȷ�Ժ����ȡ� 4.�����ݱ�������ҵ������չܿش��ڵ����� ��ʹ��ҵ�ڴ����ݼ����ֶεİ�������Ч�������˲�����չܿ�Ч�ʣ�������ʵ�ʵ�Ӧ�ù����У����ǻ�ɱ���������������⡣ ��1��������չܿ���ʶ���� ���ȣ�������ȱ�����·��չܿ�ģʽ�Ĺ�ע��ѧϰ�������˴����ݴ������ĵ����ã�����Ч�ҳ�ֵ����ô����ݼ�������Ҳ���Ѹ�ϵͳ���Է�������ʹϵͳ���õ�����ĵ�����չ���ö���֮����Խ��ԽС����Σ�������Աû�м�ʱ����������Ϣ�IJɼ���ʹ�ô����ݴ����������Է��Ӱٷ�֮�ٵ�Ч����������������ǿ���⣬��ҵ���ѵõ���Ч�ķ���Ԥ���Բߣ������ҵ����ȱ��������չ����������Ľ���������Ӫ�������ϣ����г�����˾���⡢�����β�ҵ���ͻ�����Ϣ֪֮���٣�������ʵ�����ռ������¶Ը��������յĶԲ��ƶ�������֮��5���� ��2��������Ϣ�ռ���ʹ�ô��ڷ��� �ܶ���ҵ�Ĺ�����Ͳ�����Ա�Դ����ݴ������ĵ���֪���㣬��Ϊ�������ܵģ��������ռ�����ʱû�����������������ʵ���ϴ�����´���ɢ�ҵ�����û�еõ����ˣ�ι�����ݼ���ģ������Ȼ�ò�����ȷ�Ľ����Ϊ��ҵ�IJ���ܿش����˽ϴ�IJ�ȷ���ԣ����⣬�����ռ��IJ�����Ϣ�кܴ���ܴ����������������Ϣ����������ʹ�ò�����ʹ�ô����ݴ������ļ��������Ľ�����Ӷ����ŵ����߲����Ϣ�жϣ����ص����������ӹ�˾�IJ�����ա� ��3��ȱ���������˲� �����ݴ������ĵĿ�����ʹ���벻����ҵ�����ŵĹ�����Ա��������ݹ����߱��źܸߵ�רҵ�ԣ���Ҫ��������ҵ���ں���һ�𣬶��˲ŵ�Ҫ��̶Ƚϸߡ����ǣ�Ŀǰ������ҵ�ڸ������˲ŵ������������ż����Ƿȱ���ر��Dz�����Ա�������ͽ��ٵ���������ǼӾ�����ҵ�˲ŵ�ȱ������һ���棬���ڴ�����ʱ����չʱ����٣��г���Ҳȱ�ٸ������˲ţ���ҵ�����е����ʵIJ�������Ա�����ºܶ�ʱ����ҵ���µIJ�����չܿ�ģʽ������Ч���ã��̶�Ӱ�쵽��˾�ڴ�����ʱ�������µij�����չ��6���� ���������ݱ�������ҵ������չܿص����Ƽ���ѭ�Ļ���ԭ�� 1.�����ݱ�������ҵ������չܿص����� ��1�������ڽ�����ҵ������� �ڴ����ݱ����µ��г������У���ҵ������������ٵľ�Ӫ����ҪԶ���ڴ�ͳ�г�ģʽ����Ϣ���ݵĸ߶ȹ���������ҵ�������Ч�ʵ�ͬʱ��Ҳ��������ҵ��Ϣ���ݵİ�ȫ���ա���ҵ�ڴ����ݱ����½��в�����չܿ����Ż�������Ч������ҵ������գ����ô����ݷ����������Ƽ��㼼���ܹ��Ժ�����Ӫ���ݽ��������ھ���DZ�ڵľ�Ӫ���պͷ��ճ�������ҵ�������������IJ�����շ�����ϵ��������ҵ�����ߺ;����߸��Ӿ���Ԥ����ж��г��п��ܴ��ڵķ��գ�������ǰ��ȡ����Դ�ʩ���к�����ܣ�ȷ����ҵ�Ŀɳ����Խ�����չ�� ��2��������������ҵ�������ݹ���Ч�� �ڴ����ݱ����£���ҵ��չ������չܿ����Ż�����������ҵ���������Ϣ�Ĺ����ԣ���ҵΪ��Ӧ�Դ����ݻ����µľ�Ӫ���ջṹ���ڲ��������ݿ⣬�ƽ����������ҵ���������Ϣ���Խӣ�����ƽ�ҵ���ںϣ��ڴ˱����£���ҵ����������ݵĿɿ��Ա�ø�ǿ�����ⲿ�������ݵĹ�������Ч�ʱ�ø��ߣ��ر���һЩ��������ҵ������ҵ������չܿر����£��ܹ�˾�ܹ������������ݸ߶ȹ�������Ϣ������ģʽ���Ӹ�Ч�Ķ��ӹ�˾������йܿأ��ܹ�˾���ӹ�˾�IJ������ݱ�û�ͨ���������ڼ�����ҵ���������������ͳһ�Ĺ滮����������������ҵ�������ݹ���Ч�ʡ� 2.�����ݱ�������ҵ���в�����չܿ���ѭ�Ļ���ԭ�� �ڴ����ݱ����£���ҵ���в�����չܿ����Ż����Խ��������ݷ����������˹����ܼ������Ƽ��㼼���Բ������ݽ���ȫ��λ���ռ������ϡ��洢�������ͨ�������ݷ����������о������Ϳ�ѧʶ������ھ����������ݺ���ҵ��Ӫ�����д��ڵķ������ԣ������ƶ�����ԵĹܿش�ʩ��������ҵ��ܾ�Ӫ���գ��ڴ˹����У���ҵ���ڴ�����������в�����չܿر���ҪŤת��ͳ�������˼ά����ѭ��Ӧ�Ļ���ԭ������������ݱ�������ҵ���ٵIJ�������ص���7���� ��1������������ľ�����ԭ�� �ڴ����ݱ����£���ҵ���в�����չܿ����Ż�����Ҫ��ѭ����������ľ�����ԭ�ӷ����������Ƕȳ������ۺϿ���������չܿ����⣬���չܿز��Ժ���ϵ���ƶ����ܹ�һζ�Ŀ�����ҵ��ӪЧ�棬��Ҫȫ��Ŀ�����ҵ�������ٵķ�������ɵĿ�����ˣ���ҵ������չܿ���ϵ�����Ҫ����ҵ��������ͷ�����Ľ���ȫ��λ��������ϴ����ݷ��������ѧ�ƶ�������ߣ�������Ч��ܲ�����գ�ʵ�ֱ�Ч����� ��2��������ǰԤ��ԭ�� �����ݱ����µ���ҵ������չܿر���Ҫ�������չܿز��Ե���Ч�Ժ�ʵʱ�ԣ�ͨ�������ݷ��������Ժ���������Ϣ����ȫ���ھ��ܽ���ṹ�����ݵ�����������������DZ�ڵIJ�����ս�����ǰԤ�У������Ҫ��ҵ������չܿ����Ż�������ѭ������ǰԤ��ԭ��Ҫ���������Ƚ�����Ϣ����“�ϵ�����”��ͨ����ȫ�ķ��շ�����ϵ��������ǰԤ�����ڲ�������ƻ���ҵ����ȫ֮ǰ�ͽ����ɱ����ѿ���У�����ȱ�����ҵ���ܲ�����ա� ��3�����յ��ʶȳе�ԭ�� ��ҵ�ڿ���ʽ���г����û����н���������Ӫ�Ʊػ����ٸ��ָ����IJ�����գ�������չܿ����Ż�����ӵ�г�̬������ȷ��ʶ��ͬʱ����ҵ��������ʶ���κβ�����չܿ���ϵ������ȫ��ܵ����о�Ӫ���գ���ˣ���ҵ�ڴ����ݱ����½��в�����չܿ����Ż�������з��յ��ʶȳе�ԭ����������ǰԤ������ѧ���ء��ϸ������Լ��������Ļ����ϣ��ʶȳ���һ���ȵ�DZ�ڷ��գ�����չ���Ӫ���8���� ���������ݱ�������ҵ������չܿص��Ż��о� 1.ǿ�������ݱ����µIJ�����չܿ���ʶ ���ȣ���ҵ��Ҫǿ�������Ź��������ͨԱ���IJ�����չܿ���ʶ���������ڴ����ݱ����£������ǿ������չ��������ϴ����ݴ������Ľ������Ƶķ��չ������ƣ����������γ��Ծ��ж���ʶ����Σ���ҵ��Ҫ������ǰ�����Ӱ�칫˾��չ�ĸ������أ����ݴ����ݴ������ĸ����ļ��������������뵽������չ�����ϵ�У�������Ӧ�Ľ���������Ӷ���ǿ���չ����������ҵ��Ҫ����ʱ�ٿ����飬̽�ֵ�ǰ����²������ڴ����ݴ������ĵ����ú���Ϸ�����ڵ������ȱʧ����ʱ����Ա����и����������ǿԱ��֮��Ľ�������ǿ������ʵ��ȫ��Ա���ڴ�����ʱ�������µIJ�����չܿ���ʶ�Ĺ�ͬ������ 2.�������ƵIJ�����չܿ��ƶȺ����λ��� ���ȣ���ҵ��Ҫͨ���������ƵIJ�����չܿ��ƶ���Ϊ�����ݱ����µIJ�����չܿع����ṩ�ο����ݺ���ָ������ȷ�����ݱ�������ҵ������չܿ���ع������̺�λְ�𣬶Բ�����շ��ع����Ĺ᳹��ʵ�ṩ�ƶ��ϵĹ淶��Լ����ȷ��������չܿع����ڿ�ѧ�������ϵ�µ��Ը�Ч��ʵ�Ϳ�ѧ���С�ͬʱ��������չܿ��ƶȵĹ����������ܹ�Ϊ��������������ȷ��ع���ְ���Դ�Ϊ���ֵ��������ǿ���ڲ����Ƽල��������������ͨ���ƶ��ֶ�ȫ��������ҵ������շ�����������Σ���ҵ�ڲ�����չܿ��ƶȵĻ��������в�������������̽�����ѧ�IJ���������λ��ƣ���ع�����Ա��Ҫǩ�����տ������γе��飬ͨ����ѧ�����λ�����ȷ��������տ��ƹ��������Ĺ��������������� 3.���ƴ����ݴ������ĵĹ��� ���ƴ����ݴ������ĵĹ������Ż���ҵ������չܿصĹؼ����ڣ���Ϊǰ���ܹ��������ṩ��Ҫ������֧�֡����ȣ������ҵӵ�еĸ������˲���������������Ƹ���������������������˲ŵ�����Խ�࣬�����ݴ������ĵ�Ӧ�òŻ�Խ��Ч������Σ��ڿ����ξ�Ӧ������ϵͳ����������Ϊ������������ɨƽ�ϰ��������幦��ģ�鿪�������˳��Ӧ�ú�ͬʱԤ����Ӧ�ӿڣ������������������˳�����У����Ҫ�Դ����ݴ������ĵĹ���������ϸ�滮�������н���������ת��Ϊ������Զ����������IJ�������ʵʱ��أ���ǿ��ҵ��Ԫ����ķ������Ա����Ż�ϵͳ�Ĺ���ϸ����9���� 4.��ǿ������Ա�Բ��������Ϣ���ռ������ ��ǿ������Ա�Բ��������Ϣ���ռ��������Ҫ�����������档 ��1����Ϣ�ռ� ���ȣ�����������Ա�Ը���������ϵı��ݺͱ���ϰ�ߣ�������������Ϻ��г���Ϣ�Ĺ鵵������ҵ��ز�����Ϣ���ϳ���©��ʱ��Ա����Ҫ��ʱ���в��䣻��Σ�������ҵ����������ݿ⣬�����ݿ�Ӧ������������ҵ���г���صIJ�����Ϣԭʼ���ϣ�Ϊ���������ݴ������ĵ����ݿ⽨���ṩ��Դ֧�ţ���ǿ��ҵ�IJ�������ֿ����յ������������ҵ����������ݿ����Ϣת�浽�����ݴ����������ݿ�ʱ����Ҫ����������Ҫ����ϴ����Ҳ����Ϣ�ռ��Ĺؼ���ֻ�и�ʽ�淶�ġ�����Ⱥ�ġ�ȱʧ�ٵ����ݲ��б�Ҫι������ģ���У��Ӷ�������ݷ���ȷ�ȡ� ��2����Ϣ���� ��Ϣ������Ҫ�����ڷ�����Ϣ���ݼ�����Ƕ�ϵͳ�����жϺ͵����Ĺؼ���������ԱӦ����ϸ�������ݴ������ĸ��������ݷ������������һζ�����ţ�����Ӧ��������أ�ʱ�̱�֤��ҵ�����ķ���Ԥ����ÿ��ϵͳ�õ�������������ſ����ٿ����飬��ͬ̽����Ϣ�İ�ȫ�Ժ�ȷ�ԣ����ƶ����ߣ��������ϵͳ������������Է�����������Ա��������һͬ���ԭʼ���ݣ���ʱ�������������ݣ�Ϊϵͳģ�͵ĵ����ṩ��Ҫ�İ����� 5.���������ƴ����ݱ�������ҵ�������Ԥ��ϵͳ ��ҵ����ɴ����ݴ������Ľ���Ͳ��������Ϣ�ռ����������֮�����в�������ݿ�ʹ����ݷ���ϵͳ������������ҵ�������Ԥ��ϵͳ��������ҵ��������ķ���Ԥ������������ǿ����ҵ������չܿص�ǰհ�ԣ�����ҵ����������DZ�ڷ��տ�������ѿ֮�У�����ȱ�����ҵ���ֲ�����ա�һ���棬��ҵҪ�����ƽ��������������������Ϣ�����裬ǿ��ҵ������ںϣ�����ͨ�����Ƶ���Ϣ������ϵͳ�ռ������ϸ��ӽ�ȫ�����Ƶ�������Ϣ���ḻ�������ݿ����Ϣ��������𣬽���Ϊ�����ݷ����������ݼ�ֵ�ھ������õ����ݿ�����������������Ԥ���ľ��ԣ���һ���棬��ҵ�������Ԥ��ϵͳ����Ҫ�ɼ��ͷ�������������Ӫ�Լ����������ȫ����Ϣ����Ҫ�ռ���ҵ�����г��Լ������β�ҵ����ȫ����Ϣ�����ô����ݼ������˹����ܼ����Լ��Ƽ��㼼�����ж�ά�ȶ�̬�٣�ȫ��λ������ҵ�ڲ����ⲿ��ȫ�������Ϣ�������ھ���Ϣ��ֵ��Ϊ�������Ԥ�������ṩ����ȫ���������Ϣ�����������������Ԥ����ȷ�Ժ�ʱЧ�ԡ� 6.��������������˲ŵ����ӳ̶� ���Ŵ�����ʱ�������٣��������˲�Խ��Խ��Ҫ����ҵҪ����Ƹ�������������˲���Ϊ������Դ��������Ҫ����֮һ�����һ�Ҫ������ӳ̶ȡ����ڸ������˲���˵�����ȣ�����Ҫ�߱������ھ����Ϻͷ��������������Dz�����Ա��ְҵ�����ͱ�Ҫ������10������Σ�����Ҫ����һ���Ĵ����ݼ����������������������ݿ�������������ļ�����������������ڿ�����ά�������ݴ�������ʱ���ܹ��Ӽ�����ҵ��������ĽǶȽ��п�������������������˲ŵ����ӳ̶ȿ��������ڽ�����ȫ��Ա�������������ƣ���˾���Էֿ���Ƹ�������˲źͽ����˲ţ�Ȼ���������γɺ�������������ѧϰ��ʵ�ֹ�ͬ��չ�����������ܹ����Ա���߳�����������רҵѧϰ��֪ʶ�����飬��Ч������˾������չܿص��Ż������� 7.�����ƽ���ҵ�������������ƽ���ת������ �ڴ�����ʱ�������£���ҵ�ľ�Ӫ����Ͳ������˼ά�����˷��츲�صı仯��������ҵҵ����̬�Ͳ������ģʽ��ת�䣬��ҵ������չܿع���Ҳ�Ʊػ������ı仯���ڴ����ݼ���Ӧ��ģʽ�£���ҵ��ͳ�IJ������ģʽ�Ѿ����ܹ�������ʱ����ҵ��������չ�Ĵ�������ͳ�������ģʽҲ��������ҵǿ�������ķ��չܿ���������ˣ���ҵ��Ҫ�����ƽ��������������ƽ���ת���������Ӳ������ģʽ�����Ͻ��и����Ե�����ͨ���������˼ά��ǿ����ҵ�����ⲿ���������Ϣ��������������ӳ̶ȣ���ǿ�����ݷ����ĸ�Ч���ã�������ҵ�����������Ϣ����չ��ȣ������ƶ���ҵ������չܿع����ľ�ϸ�����裬Ϊ��ҵ��������������չܿ������춨��ʵ�Ļ������ϡ� �ġ����� �ڴ����ݱ����£���ҵ����������Ӫ�ͽ��跢չ�Ĺ����У����ɱ���Ļ�������ʽ�����IJ�����գ�����ҵ�ĸ������ɳ�����չ�������Ӱ�죬��ˣ���ҵ����ǿ��������չܿ����Ż����裬����������������շ���������������ܾ�Ӫ���գ�ȷ����ҵ�ʽ�İ�ȫ�ԣ�ʵ�ֳ�Զ��չ����ҵ��Ҫ��ֽ�ϴ����ݷ����������˹����ܼ������Ƽ��㼼�����Ƚ���Ϣ�����ľ����ã��������ƵIJ�����չܿ���ϵ��������ȫ�IJ������ݿ⣬�����Ƚ��IJ�����շ��������ϵͳ���������������ռ������������ϵľ��ԣ����������ڲ����ƹ���Ч�ʣ�����������ҵ�ڴ����ݱ����¸��õĽ��Ͳ�����գ��ƶ���ҵʵ�ָ�������Զ��չ�� �ο����ף� [1]�ź�÷.dz��“������”ʱ������ҵ���������Ӱ�켰�Բ�[J].�ƻ�ѧϰ,2019,223(14):40-41. [1]����.����ת������ó����С��ҵ���������������ز���[J].��ҵ�����о�,2016(19):105-106. [3]�Ŵ�Ƽ.dz̸��ҵ���Ų���˾�����ݵ�Ӧ�÷�չ������ܿ�[J].�ƾ���,2020(30):142-143. [4]����,��ͤ,������.���ڴ����ݼ�������ҵ���չ�������[J].�й�ע����ʦ,2021(6):22-28. [5]��εӱ.���ڴ����ݵIJ�����յ���ܿ���ϵ[J].������������,2020(9):101-102. [6]��˼�.����������ҵ����ȫ������������շ���[J].�ƾ���,2022(19):137-139. [7]����.������ʱ��������ҵ���������������ͽ���Բ�[J].��Ѷ,2019(23):64-66. [8]�ūh,�����.������ʱ����ҵ����������ڵ������������ʩdz̸[J].�ƾ���,2020(2):103. [9]����.����������ҵ�������Ԥ����̽��[J].�Ϻ���ҵ,2022(10):65-67. [10]����.�����ݼ�������ҵ���������Ӱ�켰�䴴��·��[J].Ͷ�������,2022(9):44-46. |

��˻��Բ���Ч

��˻��Բ���Ч ȫ��ע���ƶԲ���

ȫ��ע���ƶԲ��� ���ջ����������

���ջ���������� ����Դ������ҵES

����Դ������ҵES �����߹������š�

�����߹������š� GONE������*ST��

GONE������*ST��

{kind=link}