企业社会责任、内部控制有效性与企业价值

|

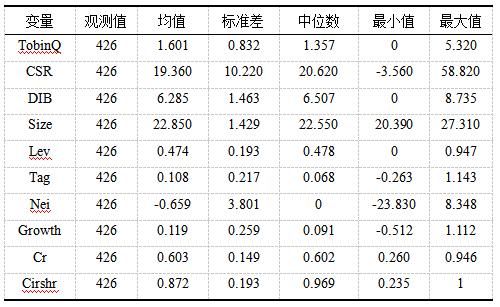

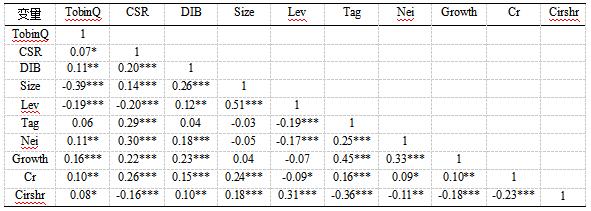

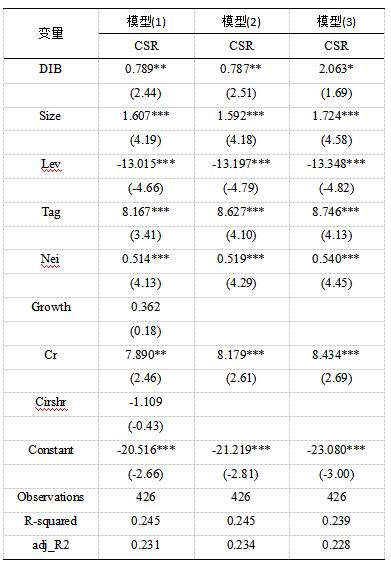

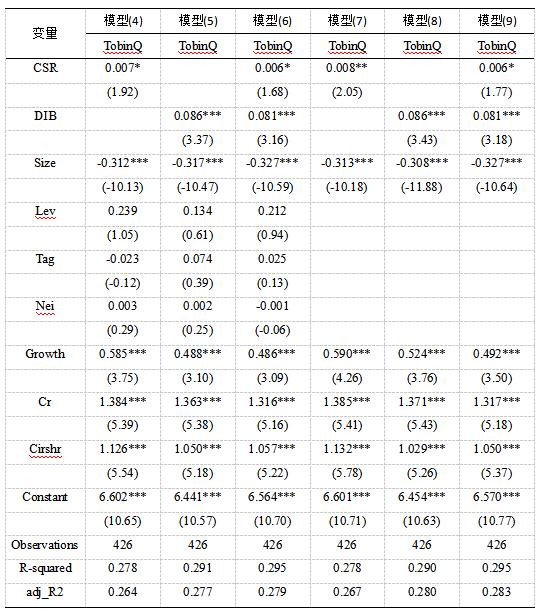

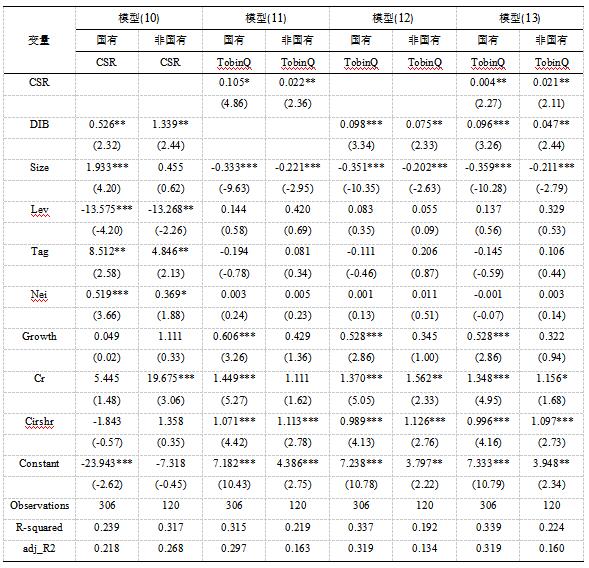

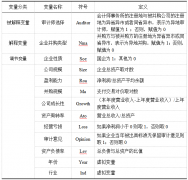

——基于汽车制造行业的经验数据 徐瑞 全开阳 (广西科技大学经济与管理学院,广西 柳州 545006) 摘要:企业作为以营利为目的的经济组织,企业积极履行社会责任的根本动力是为企业创造价值。为探究企业社会责任、内部控制有效性与企业价值之间的关系,本文以沪深两市A股汽车制造行业的71家企业为研究对象,运用多元线性回归模型研究这三者之间的关系,结果表明:企业社会责任、内部控制有效性与企业价值之间两两呈正相关关系,且内部控制有效性能够在企业社会责任与企业价值正相关关系中起到正向调节作用。 关键词:企业社会责任;内部控制有效性;企业价值 一、引言 汽车制造业被称为工业金字塔尖的皇冠,是不可撼动的国民经济战略性支柱产业。近年来,随着我国汽车制造行业的不断发展,企业安全事故频发、企业诚信缺乏、员工合法利益无法保障、消费者权益受到侵害、环境保护责任缺失等问题的不断涌现,更多的企业将社会责任摆在首要位置,意识到履行社会责任对其可持续发展的重要性,同时,内部控制在企业价值的实现过程中也存在不可忽视的作用。为探究这企业社会责任和内部控制有效性对企业价值的影响,帮助企业正确认识履行社会责任和内部控制有效性的重要性,本文筛选出2016—2021年汽车制造企业相关数据进行研究,剔除含B股、H股和境外股的上市公司、ST和*ST公司以及研究区间内数据缺失的公司,最终得到6年共426个样本数据进行回归分析。 本文研究意义在于:第一,本文深入研究企业社会责任、内部控制有效性对企业价值的影响,丰富和详实对三者关系的认识;第二,通过研究三者之间的关系,对企业如何更好地创造价值方面具有一定程度的启示作用,即企业通过积极履行社会责任和完善内部控制,最终实现企业长远发展和最大限度提升自身价值。 二、文献回顾与研究假设 1.内部控制有效性对企业社会责任的影响 马丽娜(2010)较早地研究内部控制对企业价值的影响的学者,认为内部控制和社会责任是相互作用、相互影响的,通过二者共同作用,最终实现企业价值的最大化。夏斌、候茜茜(2018)以制造业上市公司为研究对象,通过实证分析表明企业内部控制可以影响企业社会责任的履行和企业可持续发展能力。崔秀梅、温素彬、王家辉、吴丹(2022)在研究负面网络报道、内部控制对企业社会责任披露的影响中表明:通过提高企业内部控制可以提高企业社会责任披露的积极性和效果。基于此本文提出以下假设: H1:内部控制有效性与企业社会责任存在正相关关系 2.企业社会责任对企业价值的影响 谢玉华、施红茹、覃亚洲(2019)采用固定效应模型研究企业内部责任之间的差异对于企业价值的影响,认为内部和外部企业社会责任差距均会降低企业价值。宋岩、续莹(2022)研究平台企业社会责任、媒体关注度与企业价值的关系,结果表明:平台履行社会责任与企业价值之间呈现正相关关系。王宏新、王玉(2022)以高新技术企业为研究对象,表明企业社会责任与企业价值之间呈现出正相关关系,企业研发创新能力起到调节作用。基于此本文提出以下假设: H2:企业社会责任与企业价值存在正相关关系 3.内部控制有效性对企业价值的影响 金勋(2019)指出,合理的内部控制能够提高企业价值,提出要优化企业内部控制的环境以及建立起健全的内部控制管理体系和风险管理体系。张亚洲(2020)采用多元回归模型和中介效应模型,实证表明内部控制有效性与企业价值存在正相关关系,融资约束在内部控制有效性对企业价值的影响中起着中介作用。基于此本文提出以下假设: H3:内部控制有效性与企业价值存在正相关关系 4.企业社会责任、内部控制有效性对企业价值的影响 秦德生(2019)通过实证表明,内部控制与企业社会责任和品牌价值的关系并不显著,企业社会责任与品牌价值呈现出相互促进的关系。李志斌、阮豆豆、章铁生(2020)从内部控制视角出发,得到企业社会责任的履行对于企业价值具有一定的滞后性,同时证明内部控制具有一定的调节作用。陈婕(2021)实证结果为企业社会责任、内部控制有效性和企业价值之间均呈现出正相关关系,并验证企业社会责任的中介效应。基于此本文提出以下假设: H4:内部控制有效性能够在企业社会责任与企业价值正相关关系中起到正向调节作用 三、研究设计 1.变量设置 (1)被解释变量 本文的被解释变量为企业价值,选取托宾Q为企业价值的替代变量,用TobinQ表示。其不仅能反映企业在过去时间所创造出来的绩效,也能体现一个企业未来的绩效和能力。 (2)解释变量 本文的解释变量为企业社会责任,选取和讯网公布的上市公司企业社会责任评分,用CSR表示。本文认为,CSR与托宾Q为正相关关系,即积极履行社会责任能够有效提升企业价值。 (3)中介变量 本文的中介变量为内部控制有效性,选取深圳迪博公司公布的迪博内部控制指数,用DIB表示。本文认为,DIB与托宾Q和CSR均为正相关关系,即内部控制有效性不仅能提高社会责任的履行、提升企业价值,还可以强化社会责任的价值创造机制。 (4)控制变量 根据已有文献的可获得性,本文的控制变量为企业规模(Size)、资产负债率(Lev)、总资产增长率(Tag)、净利润增长率(Nei)、营业收入增长率(Growth)、股权集中度(Cr)、流通股比例(Cirshr)。具体如表1所示: 表1 变量说明  2.构建模型  3.数据选取 本文选取截至2021年12月31日我国上证A股、深证A股股票市场中的汽车制造业为样本,为了使得数据具有合理性性,对获得的数据做了如下的处理: (1)剔除*ST的公司; (2)剔除了主要财务数据和其他历史数据不全的公司; (3)剔除了主营业务不是汽车制造的公司; (4)剔除了各类数据明显异常的公司; (5)剔除和讯网未公布企业社会责任得分的公司; (6)数据截止至2021年12月31日,因为目前和讯网2022年的企业社会责任评分大部分未公布。 经基本数据处理,选取71家汽车制造企业2016-2021年的数据进行研究,运用Stata16.0软件整理面板数据及做回归分析。 四、实证分析 1.描述性统计 本文对71家汽车制造企业2016—2021年的面板数据进行分析,结果如表2所示: 表2 变量的描述性统计  根据表2描述性统计结果可以看出,汽车制造企业的TobinQ均值为1.601,标准差为0.832,最大值为5.320,最小值为0,表明TobinQ差异较大。CSR得分最高为58.820,最低为-3.560,均值为19.360,说明企业间存在明显差异;DIB的最大值为8.735,平均值为6.285,表明内部控制水平较好;对于控制变量,Lev、Tag、Growth、Cr、Cirshr最大值与最小值之间差距较小,且标准差波动较小,说明汽车制造企业在这些方面表现较为稳定。 2.主要变量相关性分析 为了验证企业社会责任、内部控制有效性与企业价值之间的关系,需要研究变量之间的相关关系以及其显著水平,相关性分析如表3所示: 表3 变量的相关性分析  说明:***、**、*分别指1%、5%、10%置信水平下显著 根据表3得到企业价值、企业社会责任和内部控制有效性的相关关系均显著,说明这三者之间两两正相关,且变量间相关系数不超过0.5,初步认为该模型变量之间不存在严重的多重共线性问题。 3.回归分析 本文研究企业社会责任、内部控制有效性与企业价值之间的关系,以上证A股、深证A股汽车制造企业板块企业为主要研究对象,选取其2016-2021年的面板数据,采用OLS估计参数,其回归结果如表4、表5所示: (1)内部控制有效性与企业社会责任回归结果分析 表4 内部控制有效性与企业社会责任回归结果  说明:括号内为t值,***、**、*分别表示1%、5%、10%置信水平下显著 模型(1)是检验内部控制有效性对社会责任的影响,其中DIB的回归系数为0.789且在5%水平下显著,说明内部控制有效性每增加1个单位,企业社会责任就增加0.789个单位,与H1预期一致。 通过表4的回归结果,将模型(1)中营业收入增长率(Growth)和流通股比例(Cirshr)这两个不显著控制变量剔除进行回归,得到模型(2)符号和显著性与模型(1)基本一致;再将模型(1)的DIB取值取对数,如模型(3)回归结果显示符号和显著性结果一致,因此,说明回归结果是稳健的。 (2)企业社会责任、内部控制有效性与企业价值回归结果分析 表5 企业社会责任、内部控制有效性与企业价值回归结果  说明:括号内为t值,***、**、*分别表示1%、5%、10%置信水平下显著 通过表5的回归结果得出,模型(4)是检验社会责任对企业价值的影响,其中CSR的回归系数为0.007且在10%水平下显著,表明企业社会责任和企业价值之间是正相关的,因此H2成立。模型(5)是检验内部控制有效性对企业价值的影响,系数在1%水平下显著正相关,表明内部控制有效性对企业社会责任存在正相关关系,H3得到验证。模型(6)在模型(4)的基础上引入内部控制有效性,其中CSR系数为0.006且在10%水平下显著,DIB系数为0.081且在1%水平下显著,相较于模型(2)中企业社会责任系数,系数值减小,这就说明内部控制有效性能够在企业社会责任与企业价值正相关关系起到正向调节作用,H4成立。 根据回归结果,将模型(4)、模型(5)和模型(6)中不显著变量资产负债率(Lev)、总资产增长率(Tag)和净利润增长率(Nei)剔除进行回归,如模型(7)、模型(8)和模型(9)回归结果显示,得出符号和显著性基本一致,因此,认为回归结果是稳健的。 (3)按照产权性质进一步分析企业社会责任、内部控制有效性与企业价值 企业根据产权性质的不同,可以划分为国有企业和非国有企业,从这一角度进一步研究企业社会责任、内部控制对企业价值的影响。 表6 不同产权性质下企业社会责任、内部控制有效性与企业价值回归结果  说明:括号内为t值,***、**、*分别表示1%、5%、10%置信水平下显著 在模型(10)中,DIB 系数分别为0.526和1.339,国有企业和非国有企业内部控制有效性与企业社会责任均显著正相关,故接受H1。模型(11)进一步研究得出无论是国有企业还是非国有企业,企业社会责任和企业价值之间均是正相关的,故接受H2。模型(12)得出,国有企业和非国有企业均可通过有效的内部控制提升企业价值,支持H3。模型(13)说明在国有企业和非国有企业之间,内部控制有效性能够在企业社会责任与企业价值正相关关系起到正向调节作用,故接受H4,且在汽车制造业企业中,国有企业内部控制的中介效应更为显著。 五、异方差检验 对模型进行White检验,判断方程是否存在异方差。结果显示White检验的P值为0.089,大于0.05,因此,认为本文不存在异方差。 六、稳健性检验 为使得文章的研究结果具有一定的可靠性,本文对进行深层次的验证:本文选择改变被解释变量托宾Q进行稳健性分析,在不改变控制变量和解释变量的前提下,选择另一种计算方法下的托宾Q,即托宾Q=市值B/(资产总计-无形资产-商誉净值),将替换后的被解释变量代入到原模型中进行检验,研究结果保持不变。 七、结论与建议 1.结论 本文通过实证研究企业社会责任、内部控制有效性与企业价值之间的关系, 得出以下结论: (1)内部控制有效性与企业价值存在正相关关系 企业发展的重要前提之一就是应该有合理的内部控制,通过实证数据证明内部控制有效性有利于企业价值的提升,强化内部控制体系,能够及时地对可能出现的风险进行预测,帮助企业防范风险。与此同时,在汽车制造行业中,企业的生产经营活动将会涉及到很多环节,合理的内部控制可以对每个环节进行管理和把控,降低企业的经营风险,提升企业的经济利润,达到提升企业价值的目的。 (2)企业社会责任与企业价值存在正相关关系 企业积极履行社会责任有助于提升企业价值,主要体现在两个方面,首先,企业积极履行社会责任必然会造成企业增加管理成本,但在一定程度上可以缓解代理冲突,使得企业的代理成本降低。其次,企业通过积极履行社会责任,会提高企业的声誉,赢得员工和利益相关者的好感度,进而提升企业价值。 (3)内部控制有效性与企业社会责任存在正相关关系 内部控制有效性是企业履行社会责任的保证,内部控制有效性能够规范汽车制造企业规范生产,对各个部门设施监控,严格把控各个部门社会责任的履行,减少安全事故的发生、保证员工和消费者的权益以及承担起环境保护的责任,实现企业可持续发展,维护企业与社会和谐发展。 (4)内部控制有效性能够在企业社会责任与企业价值正相关关系中起到正向调节作用,即内部控制有效性能够强化社会责任的价值创造机制。 内部控制有效性存在部分中介效应,企业社会责任可以通过提高内部控制有效性来提升企业价值。实证表明,在汽车制造业中,内部控制有效性和企业社会责任对于提升企业价值有相辅相成的重要性,汽车制造企业今后可以通过将内部控制与社会责任的融合,共同作用,将其效益发挥到最大程度,进一步提升企业的价值。 2.建议 为了塑造企业的形象,进而促进企业价值的提升,本文提出以下建议: 第一,随着全球应对气候变化的不断推进,汽车行业都进行可持续发展、低碳转型,通过实证研究表明企业积极履行社会责任能够提升企业价值,但整理汽车制造业企业社会责任数据发现其整体得分偏低,因此,汽车要进一步重视企业社会责任,一方面要将企业社会责任思想融入到企业战略中,从根本上加强企业社会责任的履行;另一方面,健全社会责任组织体系,制定中长期社会责任战略规划。 第二,在企业长远发展的过程中,内部控制起着不可忽视的作用,内部控制有效性能够有效提升企业价值,企业应当根据自身情况,建立起完善的内部控制体系,确保各部门之前权责明确、相互制约、相互合作,保证基层制度的落实。另外,企业还应建立紧跟时代的治理体系,依据相关政策不断完善内部控制体系,提升企业科学决策能力,促进企业长远发展。 参考文献: [1]崔秀梅,温素彬,王家辉,吴丹.负面网络报道、内部控制和社会责任信息披露[J].会计之友,2022(15):102-109. [2]宋岩,续莹.平台企业社会责任、媒体关注度与企业价值[J].烟台大学学报,2022(5):109-124. [3]陈婕.内部控制有效性、企业社会责任与企业价值[J].合作经济与科技,2021(1):96-99. [4]李志斌,阮豆豆,章铁生.企业社会责任的价值创造机制:基于内部控制视角的研究[J].会计研究,2020(11):112-124. [5]张亚洲.内部控制有效性、融资约束与企业价值[J].财经问题研究,2020(11):109-117. [6]王宏新,王玉.高新技术企业社会责任的市场价值效应研究——基于企业创新能力的调节作用[J].科技促进发展,2022,18(1):120-128. [7]谢玉华,施红茹,覃亚洲.内外部企业社会责任差距对企业价值的影响研究[J].湖南大学学报(社会科学版),2019,33(6):48-55. [8]金勋.内部控制与企业价值相关性的实证研究[J].吉林金融研究,2019(11):8-14. [9]秦德生.企业社会责任、内部控制与品牌价值[J].价值工程,2019,38(34):296-299. [10]夏斌,候茜茜.企业内部控制、社会责任与可持续发展能力[J].西安理工大学学报,2018,34(2):246-252. [11]Meng Liu,Wenlin Gu. Research on the relationship between Internal Governance Mechanism, Corporate Social Responsibility and Corporate Value in Food Industry[P]. Proceedings of the 2016 International Conference on Social Science, Humanities and Modern Education (SSHME 2016),2016. [12]Mohsen Akbari,Masoomeh Ghasemi shams,fatemeh Hoshmand. The Moderating Effect of Advertising Intensity on the Relationship between Corporate Social Responsibility and Corporate Value[J].2015,3(2). [13]马丽娜.内部控制与企业社会责任关系研究[J].经济论坛,2010(4):160-162. [14]Zhaoliang Sun, Huipeng Yuan. The Relationship between Corporate Social Responsibility and Corporate Value Using the Game Theory[J]. International Journal of Business and Management,2010,5(9). |

企业社会责任、内

企业社会责任、内 新质生产力背景下

新质生产力背景下 基于“5G+区块链

基于“5G+区块链 格力电器混改后股

格力电器混改后股 异地并购企业审计

异地并购企业审计 归核化对财务绩效

归核化对财务绩效

{kind=link}