企业战略风险对财务危机影响机制研究

|

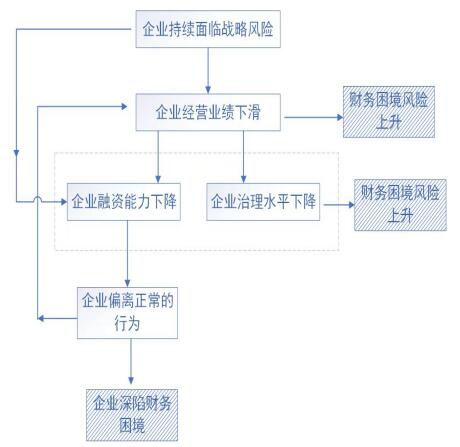

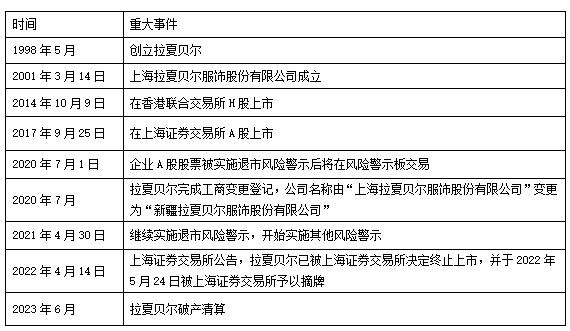

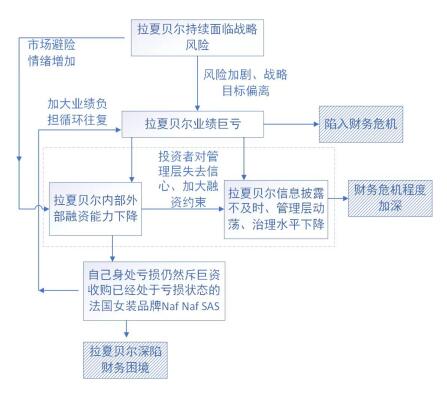

——以拉夏贝尔为例 李敏惠1 张彦山1,2,3 (1.郑州航空工业管理学院,河南 郑州450046;2.河南省通用航空技术重点实验室,河南 郑州450046;3.航空航天电子信息技术河南省协同创新中心,河南 郑州450046) 摘要:缺乏明确且符合企业发展实际的战略目标,可能导致企业脱离实际盲目发展,难以形成竞争优势,丧失发展机遇和动力,以往文献围绕企业的战略风险经济后果及财务危机影响因素,取得了比较丰富的研究成果,但鲜有文献就企业的战略风险对财务危机的影响机制展开深入研究。本文基于拉夏贝尔案例,阐释了战略风险对财务危机的影响机制,丰富了企业财务危机的影响因素与战略风险经济后果的研究成果。 关键词:战略风险;财务危机;拉夏贝尔 一、引言 随着经济全球化趋势的不断蔓延,由于企业内外部环境的变化及企业之间竞争的加剧,企业所面临的战略风险也在加剧。战略风险指的是企业在谋求不断发展和不断壮大的过程中,因自身拥有的资源和能力与外部环境不匹配,从而引发企业在实现战略目标过程中产生的各种阻碍或者机遇。企业战略风险承担不仅关乎微观企业获得新的竞争优势和持续的发展潜力具有重要的现实意义,而且还关系到推进我国宏观经济高质量发展速度,因此,战略风险相关议题日益受到实务界和学术界的重视和青睐。 现有文献围绕财务危机的影响因素已进行一系列探讨。财务危机指的是企业不能适应外部环境变化,由于经营管理不善而使其陷入一种危及企业生存和发展的严重危机,财务危机的发生严重地影响了企业和投资者的利益与资本市场的稳定健康发展。目前已有文献鲜有将企业战略风险和财务危机联系在一起进行讨论,因此,研究战略风险对财务危机的影响机制是具有理论意义和现实意义的。 基于已有理论和实践,本文将初步阐述上市企业在生产经营过程中,战略风险是如何一步一步使得企业业绩恶化,从而更深地进一步转变为财务危机的影响机制。企业持续面临战略风险加剧,导致企业业绩下滑,业绩下滑直接影响企业的融资水平和治理水平,企业面临财务困境风险上升,面对财务困境时候,企业往往倾向采取一些变革活动,试图走出财务困境,从而进一步加大企业业绩负担,如此循环往复,企业深陷财务困境。基于上述框架,本文以拉夏贝尔为例,分析和佐证战略风险对企业财务危机影响机制的理论逻辑。 二、文献回顾与理论建构 1.文献回顾 (1)战略风险的经济后果。战略理论通常是把企业当作一个整体来研究竞争,讨论企业在不确定的环境中如何获取和保持竞争优势[1]。企业无法规避战略风险[2],因此,战略风险关注的是企业是否丧失其竞争优势和企业的长期目标无法实现的可能性[3]。国内外一些学者聚焦企业战略风险经济后果研究,BOWMAN(1980)[4][5]通过实验证实战略风险与收益负相关关系的结论,提出了最具代表性的观念“战略禀赋说”,即可能是企业在战略禀赋方面存在异质性的自然结果,战略风险与收益的关系存在被称为“鲍漫悖论”即负相关关系的现象。祝志明等(2008)[6]同样证实了,企业不仅要有高收益,还要确保低风险,才能够获取长期的竞争优势。John(2008)[7]认为风险承担给企业绩效带来积极影响,董保宝(2014)[8]研究发现新企业风险承担与绩效具有倒U型关系,孟焰等(2019)[9]研究发现企业风险承担水平与公司价值呈显著的正相关关系。卢文彬(2001)[10]证实了,企业业绩变动会影响公司股权结构。黄俊(2013)[11]针对企业经营业绩如何相互感染这一研究问题,证实了企业业绩会影响公司融资水平。 (2)财务危机的影响因素。赵爱玲(2000)[12]指出,企业面临财务危机的八大表现形式分别为:资产负债率居高不下、现金流量入不敷出且现金严重短缺、债台高筑且无债务重组计划、产品滞销且存货积压、市场需求严重萎缩、企业利润依赖内部关联方交易及外来补贴、巨额诉讼赔偿、巨额投资无收益、巨额的不动资产购建。企业发生上述任何一种情形,都可能引发财务危机。罗瑶琦(2004)[13]指出,投资决策失误、经营管理失败、风险意识淡薄、资产的流动性差,是使得企业陷入财务危机的内部因素。赵存兴(2010)[14]指出,外部董事比例、董事持股比例和股权集中度是公司治理方面对企业陷入财务危机的主要因素。李秉祥(2003)[15]指出,企业陷入财务危机之后,企业在投资策略的选择上有会偏离正常的投资行为的财务特征。贺小刚等(2017)[16]指出,在财务状况不佳时候,企业更倾向作出一些变革活动。 2.文献述评 企业如果对战略环境和自身战略资源、战略能力缺乏清醒、客观的认识,必然造成战略定位失当,战略选择脱离企业内部和外部的实际,从而使企业面临战略风险,企业面临的战略风险持续加剧,战略目标出现较大偏差,企业将丧失发展机遇和动力,与此同时,企业为应对持续加剧的战略风险,会倾向采取变革活动。学术界有关战略风险经济后果和企业财务危机影响因素的相关研究均停留在单方面层次,尚且没有学者对企业战略风险对财务危机的影响路径进行研究和探讨。因此,本文研究战略风险对财务危机的影响路径不仅扩展了战略风险经济后果的研究视角,补充了财务危机影响机制的理论观点,还有助于明确战略风险管理在公司经营过程中的形成竞争优势,对公司稳定财务业绩,实现高质量健康发展有着重要现实意义。 3.理论建构 基于已有文献理论和实践,本文试图对企业战略风险对财务危机的影响机制提出以下理论观点: 第一,企业战略风险加剧,脱离实际盲目发展,丧失发展机遇和动力,导致企业业绩下滑,财务困境风险上升;第二,企业业绩不断下滑,企业融资能力与治理水平也会下降。与此同时,企业偏离战略目标越来越远,企业的管控治理水平会下降,市场和投资者对企业投资信心下降,从而企业融资能力下降,财务困境风险上升;第三,企业融资能力下降,从而资金短缺,甚至引发资金链断裂,与此同时,处在财务困境当中的企业往往倾向作出一些风险较大的投资行为,进一步加大企业资金负担,如此循环往复,企业深陷财务困境之中。 本文构建企业战略风险对财务危机影响机制的理论框架如图1所示,其中,实线框表示战略风险对企业财务危机影响过程,阴影框表示财务危机程度。本文第四部分,将对拉夏贝尔案例证据资料进行分析,以印证本文提出的理论观点。  图1 企业战略风险对财务危机的影响机制 三、案例研究设计 1.案例企业选择说明 本文案例公司为新疆拉夏贝尔服饰股份有限公司(简称:拉夏贝尔)。拉夏贝尔于1998年成立。拉夏贝尔于2014年10月9日在香港联合交易所主板H股上市,股份代号:6116,拉夏贝尔于2017年9月25日在上海证券交易所A股上市。拉夏贝尔是一家主要从事服饰产品的设计、品牌推广和销售的公司,主要生产上装、下装、裙装及配饰等服饰,曾被誉为“中国版ZARA”,发展迅速。2012年该公司正式地提出了要进行发展多品牌且直营为主且销售渠道主要是线下销售的扩张战略,2015年,拉夏贝尔引入了Siastefla等新品牌。2021年,拉夏贝尔引入了USHGEE品牌。然而,拉夏贝尔因连续两个会计年度经审计的归属于上市公司股东的净利润为负值,拉夏贝尔从2020年7月1日起股票简称变为“*ST 拉夏”引发市场高度关注,2022年4月14日拉夏贝尔已被上海证券交易所决定终止上市,并于2022年5月24日被上海证券交易所予以摘牌,正式退市。其从登陆A股市场,到确定退市,仅仅4年时间,成为了A股最年轻的退市股,拉夏贝尔创立、上市到退市全过程的重大事件可见表1。显然,拉夏贝尔盲目多元化扩张战略不断消耗和占用公司的资源,并未带来相应理想的收益,拉夏贝尔面临持续加剧的战略风险,其财务状况急转直下,此前担保、诉讼、投资失败、股权质押等行为引发巨额债务、资金链断裂、经营巨亏等不良后果,拉夏贝尔深陷财务危机。回顾拉夏贝尔创业上市至退市全过程,分析其各发展阶段企业状况所对应的战略风险,探寻拉夏贝尔陷入财务危机的深层原因,不仅对拉夏贝尔本企业有一定帮助,对其他企业也有一定的借鉴意义,可以由此“以小见大”。 表1 拉夏贝尔创立、上市到退市全过程  信息来源:上海证券交易所官网 综上可知,拉夏贝尔多元化扩张战略目标不断偏离,且战略风险持续加剧的背景下,公司财务危机的形成因素、路径与本文理论观点较为契合,案例证据资料与本文研究主题相符且上市公司资料公开易得,因此本文选择拉夏贝尔作为研究案例以佐证本文理论分析。 (二)案例分析技术与证据资料收集整理 本文选用罗伯特·K·殷在《案例研究:设计与方法》[17]中提及的模式匹配分析思路对拉夏贝尔证据资料开展整理分析。首先,基于现有研究成果,整理分析战略风险经济后果和财务危机影响因素,提出战略风险对财务危机影响的理论观点。然后,以拉夏贝尔战略风险视角为出发点,分析拉夏贝尔面临不断背离战略目标的情形下的应对行为,探究战略风险如何使得企业深陷财务危机,完成上述分析可基本形成本文资料证据链。最后,在证据分析基础上,总结战略风险引发财务危机的形成机制,并对原有理论观点进行印证、补充。 本文证据资料主要包括拉夏贝尔审计报告、年度报告、重大事项公告、证监会问询函等文件。文件类资料来源于上海证券交易所、中国证监会等官方网站。另外,公司新闻报道、媒体访谈等也是本文主要证据资料,上述资料均来源于东方财富网、巨潮资讯网、新浪财经、《新京报》等知名媒体。综上,本文证据资料基本可保证案例资料渠道正规专业,数据合理可靠,可支持本文完成案例讨论。 四、企业战略风险对财务危机影响机制的案例证据资料分析 1.拉夏贝尔战略风险不断加剧 2003年拉夏贝尔公司战略为直营模式,2004年拉夏贝尔启动了多品牌战略,2011年以前拉夏贝尔仅有3个女装品牌、900家实体门店,2010年起拉夏贝尔不断持续扩张其商业版图,公司密集推出了Candie’s、7m、La Babite、POTE、La Chapelle和Puella等10个品牌,截止2018年底,拉夏贝尔共有15个品牌。2011年拉夏贝尔门店数量1841个,每年持续扩张,2017年门店数扩张到9448个,2018-2021年,拉夏贝尔实体门店期末数量分别为9269家、5464家、959家、300家。2012年公司正式提出发展多品牌扩张战略,直营为主的零售销售网络,多元化品牌经营能够带来短暂的超额利润,从而掩盖随着快速扩张出现的经营管理不善、投入与产出不匹配等问题,进而将会加速消耗企业资金,销售收入下降,导致拉夏贝尔业绩严重下滑,2018-2019年拉夏贝尔连续两年巨亏,危机之下,2018年起拉夏贝尔开始“收缩聚焦、降本增效”,大量关闭运营不佳的门店。2019年,拉夏贝尔开始实施战略收缩,不断剥离子品牌、关店、聚焦核心女装业务,以求自救。 2.拉夏贝尔战略风险加剧对其业绩下滑的影响 由表2可知,自2014年港股上市之后,拉夏贝尔2014-2018年营业总收入持续稳步增加,然而,2019-2021年营业总收入急剧大幅度下滑,2021年营业总收入仅占2014年营业总收入的6.93%,观察净利润和营业总收入增长率,可见,拉夏贝尔2015年净利润实现约28.77%的增长率,拉夏贝尔2016-2021年净利润不断大幅度下降,2017年拉夏贝尔在上交所上市的次年2018年净利润已经为负值,直到A股退市前一年2021年,净利润仍然是负值,拉夏贝尔2015-2021年营业总收入增长率不断大幅度下降,从2015年的19.81%下滑到2021年-76.36%,显而易见,8年来,拉夏贝尔2014-2015年短暂地出现了“小幅度增收增利”的现象,很快2016-2018年出现了“增收不增利”的现象,接着2019-2021年出现“大幅额不增收持续负利润”的现象。总体来看,拉夏贝尔2014-2021年业绩是不断下滑的,导致业绩下滑的主因在2014年之前早已埋下伏笔,虽然2014年港交所上市和2017年上交所上市虽然可以为拉夏贝尔短暂缓解资金流短缺的问题,但是,当企业面临持续加剧的战略风险,脱离实际盲目发展,将会导致自身业绩不断下滑,陷入财务危机。 表2 2014年-2021年拉夏贝尔营业总收入和净利润情况表 单位:万元  数据来源:拉夏贝尔历年年报 企业业绩恶化,企业资源基础下降,进一步削弱了企业偿债能力。据表3可知,拉夏贝尔整体债务2015-2019年负债总数额不断飙升。2019年企业负债总额陡增至68.85亿元,相比2015年增长约1.7倍。拉夏贝尔整体债务2020-2021年负债总数额虽然有所下降,但是拉夏贝尔整体资产2018-2021年不断缩水,2021年资产总数仅为2017年的30%左右,2020-2021年所有者权益总额为负数,说明财务恶化,拉夏贝尔已经出现资不抵债的财务困境,陷入财务危机之中。进一步地,本文剔除拉夏贝尔退市的2022年,选取2014—2021年均位居纺织服装、服饰业行业同样主要经营女装品牌的企业与拉夏贝尔资产负债率进行对比,通过表4数据可知,八年之间拉夏贝尔资产负债率一直高于行业平均数,自2017年在上交所上市后,拉夏贝尔资产负债率增长幅度不断飙升,2020-2021超出较同行业平均水平80%、123.28%,高于对标企业群中最高资产负债率的太平鸟65.36%、104.61%。综合分析对比可知,拉夏贝尔负债增长已超出行业正常涨幅,经营业绩暴跌,偿债能力下滑,拉夏贝尔陷入财务危机。 表3 2014年-2021年 拉夏贝尔资产负债情况 单位:万元  数据来源:拉夏贝尔历年年报 表4 2014-2021年同行企业资产负债率对比 单位:%  数据来源:服装纺织业公司年报 3.拉夏贝尔战略风险加剧对其融资水平和治理水平下降的影响 由图2显而易见,拉夏贝尔自2017年A股上市之后股价一路狂跌,市场避险情绪增加,拉夏贝尔外源融资能力下降。拉夏贝尔业绩下滑,资金短缺,拉夏贝尔内源融资能力下降,同时,业绩下滑会是投资者失去信心,外源融资能力下降,通过表5可知除了2014、2017、2018年筹资活动现金流入为正数,这三年其中两年刚好是港股上市、A股上市的年份,其他5年均为负数,从一定程度反映拉夏贝尔的融资能力很差。与此同时,2017年上交所上市初期,拉夏贝尔明确表示,计划在三年内新建3000个零售网点,大量新增零售网点若不能快速盈利,将会涉及大量支出,并且公司存货显著增加,并极可能对公司的造成不利影响,拉夏贝尔持续多元化扩张战略对资金的需求很大。  图2 拉夏贝尔每日最高股价图 图表信息来源:新浪财经 表5 拉夏贝尔2014-2021年筹资活动现金流入 单位:万元  数据来源:拉夏贝尔历年年报 拉夏贝尔在上市不到三个月的时间,控股股东邢加兴多次进行高比例的股权质押,可见邢加兴面临十分严峻的资金需求问题,具体过程可见表6列示。2020年9月25日,股份质押均已因低于最低履约保障比例而发生违约,公司控股股东、实际控制人邢加兴先生及其一致行动人上海合夏合计持有的 18707.88万股公司股份已全部被轮候冻结,后续上述股份若出现被强制过户,则会影响公司控制权的稳定,可见,由于拉夏贝尔经营困境,在一定程度上也会影响企业管理。 表6 控股股东实际控制人邢加兴及一致行动人上海合夏质押股份情况表  信息来源:上海证券交易所官网 自2017年上市以来,拉夏贝尔先后经历了三任总裁邢加兴、尹新仔、章丹玲,副总裁陈宾,五任董事长邢加兴、段学锋、张莹、吴金应、张鑫,副董事长毛嘉农、执行董事王勇、执行董事王文克、首席财务官沈佳茗、两任董事会秘书丁莉莉、方先丽,两任职工代表监事施孝锋、马元斌,董事王文克、董事张妤菁等多位高级管理人员和独立董事离职。拉夏贝尔高级管理人员变动频繁,企业治理水平下降。融资能力和治理水平下降,拉夏贝尔财务危机程度加深。 4.拉夏贝尔战略风险加剧对其偏离正常的投资行为的影响 战略风险加剧,业绩的下滑,融资水平和治理水平下降,资金短缺,大量的股权质押面临违约的风险,为掩盖企业面的危机,拉夏贝尔明显采取了更为激进的投资策略,2018年6月,拉夏贝尔出资2080万欧元收购法国女装品牌Naf NafSAS 40%股权,同年11月,拉夏贝尔出资 3534万欧元收购法国女装品牌Naf NafSAS 60%股权,公司将持有Naf Naf SAS 100%股权,深陷亏损旋涡的拉夏贝尔认为此举进一步丰富公司品牌组合,践行公司多品牌战略。 这场声势浩大的收购活动本是为了推动和巩固多品牌战略,扩大国际市场,2018年Naf Naf SAS就已经处于亏损状态,2019年度Naf Naf SAS出现大额亏损,且其持续经营能力面临重大负面影响,导致拉夏贝尔2019年度合并报表归属于母公司股东的净亏损增加44337.09万元。截止2020年3月31日,公司累计向Naf Naf SAS提供的经营性支持资金余额为 9613.56万元,然而,2020年5月16日,Naf Naf SAS因经营状况持续恶化,无力偿还应付到期供应商及当地政府欠款2,410.6万欧元,法国当地法院裁定对其启动司法重整,拉夏贝尔丧失对Naf Naf SAS的控制权。2020年6月19日,法国当地法院裁定Naf Naf SAS正式进入司法清算程序,拉夏贝尔以823.27万欧元的价格打包转让给受让人SY CORPORATE FRANCE。拉夏贝尔深处亏损状况之中,仍然坚持的这场跨国投资收购活动占用企业大量资源,加剧企业资金紧张,加重了拉夏贝尔的业绩负担,如此循环往复,拉夏贝尔深陷财务困境。 5.拉夏贝尔战略风险加剧对其财务危机的影响 基于上述案例数据分析,可以归纳出战略风险对拉夏贝尔财务危机的影响机制(见图3)。拉夏贝尔盲目多元化扩张战略,业绩不断下滑,资源逐渐萎缩,自身负债不断加重,融资能力下滑,管理层为掩盖危机信号盲目收购投资,从而进一步加大业绩负担,进一步加大融资约束,高管频繁变动,治理水平下降,造成恶性循环,拉夏贝尔深陷财务困境。  图3 战略风险对拉夏贝尔财务危机的影响机制 五、研究结论 1.案例结论 回顾拉夏贝尔创立、上市到退市全过程,研究表明,拉夏贝尔在上海证券交易所上市之前制定的多元化扩张战略过于激进和盲目,就存在较大的战略风险,上市之后通过股权质押等方式获得大量资金,尽管业绩不断下滑,企业制定的战略与企业战略环境、自身战略资源、能力不相适应,还是坚持盲目扩张战略,进而一定程度加速公司资源占用和消耗,业绩不断下滑,融资水平和治理水平不断下滑,拉夏贝尔已经处在财务困境之中,企业高管在侥幸心理下作出盲目的跨国扩张投资、对外担保、资金占用等掏空行为,不断加重业绩负担,综合影响下,拉夏贝尔真实财务状况日益恶化,其营业收入、利润大幅下跌的同时,还面临巨额负债和多起诉讼案件。最终,拉夏贝尔深陷财务危机。 2.案例结论对理论观点的印证 将拉夏贝尔案例证据分析所得到的战略风险对公司财务危机的影响机制与基于研究理论所提炼的观点两者相比较,案例结论与理论观点基本一致。案例资料及相关数据分析较好地验证了本文所提出的理论假设。 参考文献: [1]Hamel G P,Prahalad C K.Competing for the future[J].Harvard business review, 1994,72(4):122-128. [2]Clarke C J , Varma S .Strategic risk management: the new competitive edge[J].Long Range Planning,1999,32(4):414-424. [3]祝志明,杨乃定,姜继娇,等.企业战略风险识别研究[J].科研管理,2005(6):3-8. [4]Bowman E H .A risk/return paradox for strategic management[J].Sloan management review, 1980, 21(3):17-31. [5] Bowman E H .Risk Seeking by Troubled Firms[J].Sloan Management Review, 1982, 23(4). [6]祝志明,杨乃定,高婧.战略风险与收益:中国上市公司的实证研究[J].财经研究,2008, 34(5):133-143. [7] John K , Litov L , Yeung B .Corporate Governance and Risk-Taking[J].Journal of Finance, 2008, 63(4):1679-1728. [8]董保宝.风险需要平衡吗:新企业风险承担与绩效倒U型关系及创业能力的中介作用[J].管理世界,2014(1):120-131. [9]孟焰,赖建阳.董事来源异质性对风险承担的影响研究[J].会计研究,2019(7):35-42. [10]卢文彬,朱红军.IPO公司经营业绩变动与股权结构研究[J].财经研究,2001(7):45-52. [11]黄俊,陈信元,张天舒.公司经营绩效传染效应的研究[J].管理世界,2013(3):111-118. [12]赵爱玲.企业财务危机的识别与分析[J].财经理论与实践,2000(6):69-72. [13]罗瑶琦.企业财务危机的成因及治理[J].经济问题,2004(7):79-80. [14]许存兴.公司治理与财务危机关系分析[J].统计与信息论坛,2010,25(9):81-86. [15]李秉祥.我国财务危机公司投资行为的财务特征分析[J].中国管理科学,2003(2):35-40. [16]贺小刚,朱丽娜,杨婵等.经营困境下的企业变革:“穷则思变”假说检验[J].中国工业经济,2017(1):135-154. [17]罗伯特·K·殷.案例研究:设计与方法[M].重庆:重庆大学出版社,2004. [18]傅俊辉,杨佳伟,夏宇佳,莫嫣玲.管理者能力与企业战略风险承担:“迎风而上”还是“遇险而退”?[J].财经论丛,2022(8):69-79. [19]李鑫,郭飞,周丹,徐琼.国有资本介入与民营企业战略风险承担——基于高管激励与机会主义行为视角[J].证券市场导报,2022(10):14-25. [20]Abdurakhmonov M , Ridge J W , Hill A D ,et al.Strategic Risk and Lobbying: Investigating Lobbying Breadth as Risk Management:[J].Journal of Management, 2022, 48(5):1103-1130. [21]张荣琳,霍国庆.企业战略风险的类型、成因与对策分析[J].中国软科学,2007(6):50-57. [22]陈燕,廖冠民.大股东行为、公司治理与财务危机[J].当代财经,2006(5):111-115. [23]章之旺,吴世农.经济困境、财务困境与公司业绩——基于A股上市公司的实证研究[J].财经研究,2005(5):112-122. [24]吕长江,徐丽莉,周琳.上市公司财务困境与财务破产的比较分析[J].经济研究,2004(8):64-73. [25]张晓昱,朱慧明,廖萍.企业战略风险度量与财务绩效关系研究[J].河南师范大学学报(哲学社会科学版),2014,41(2):81-83.

|

企业数字化转型对

企业数字化转型对 企业战略风险对财

企业战略风险对财 数智化背景下数据

数智化背景下数据 企业股权投资常见

企业股权投资常见 企业并购中价值创

企业并购中价值创 ESG表现对企业财

ESG表现对企业财

{kind=link}