地方政府财政能力非均衡性分析

|

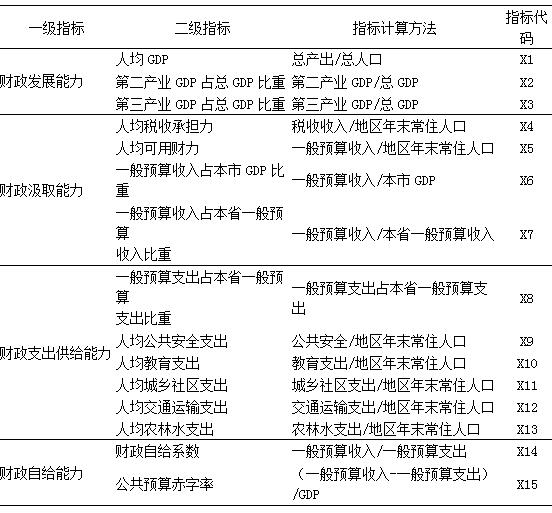

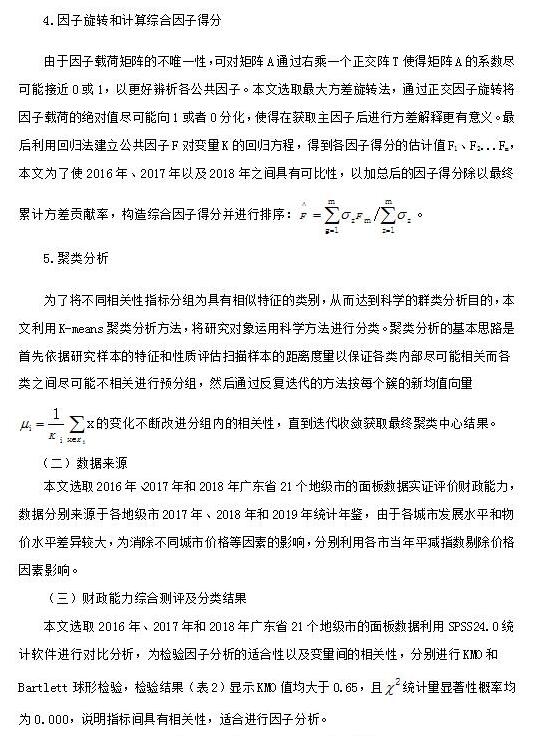

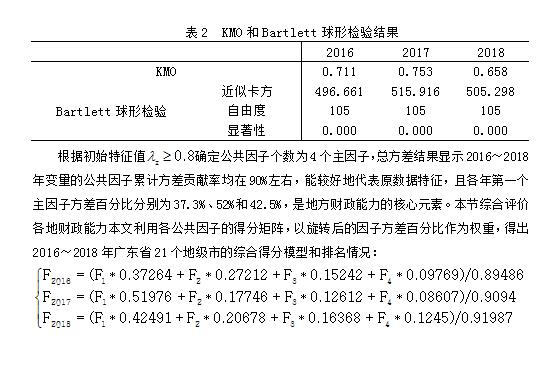

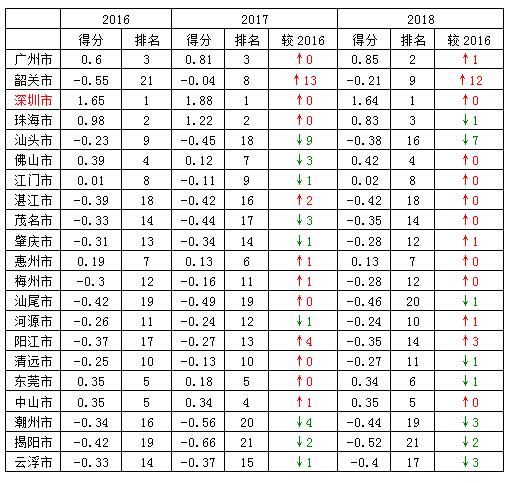

———基于广东省21个地级市数据的实证研究 陈滔 首都经济贸易大学财政税务学院 摘要:地方财政能力关系政府治理水平和管理水平,直接影响区域经济发展。本文通过因子分析和聚类分析方法,从四个层面构建地方财政能力评价指标体系,选取2016~2018年广东省21个地级市作为研究样本,对地方政府财政能力横纵向非均衡性进行实证对比分析。结果显示,广东省21个地级市政府之间的财政能力存在明显的非均衡性差异,且近年来其差异性不断扩大,主要表现为各地级市的财政能力参差不齐、弱者居多。基于此,本文有针对性地对协调城市经济发展以及完善转移支付机制提出建议。 关键词:财政能力;因子分析;非均衡性;转移支付 一、引言 财政能力是指地方政府运用政府权力汲取社会公共资源、向社会提供公共品服务以满足地区经济发展需要的能力。党的十九大明确指出,完善公共服务供给体系,加快实现基本公共服务均等化,尤其“十三五”规划提出加快建设高质量财政体制的目标,保障公共服务有效供给、建设现代化财政成为政府治理的重要内容(李小奕和谢舜,2019;陈昌盛等,2019)。 所谓财政能力均衡是指政府所拥有的财政资源在各级政府之间的配置达到帕累托最优状态,包括财政能力横向均衡和财政能力纵向均衡,其中横向均衡是指不同区域提供的公共服务水平基本实现均等,而纵向均衡则指上下级政府财政收入的划分与本级政府提供地方公共品所发生的支出相适应(龙竹,2002;马恩涛,2007)。 目前我国财政体制存在一个普遍现象就是由于各地区的经济发展水平不一、资源禀赋差异以及政府财政预算偏离等问题,政府财政能力长期存在一定的差异性和非均衡性,而此非均衡性直接影响了地方公共产品的均衡供给以及政府社会治理实际效果,对各地区的基本保障、城市统筹建设等方面产生重要影响(陈建东等,2014;陈志刚和吕冰洋,2019)。如果无法科学和准确地掌握各地方财政能力的差异,制定有针对性的财税政策,将会严重影响地方财政能力均等化和拉大城市间的经济差距,从而不利于经济高质量发展(陈颂东,2008),与“十三五”规划目标相背离。因此本文的研究意义在于:深入科学评价地方政府财政能力,帮助政府全面了解各地方财政收支能力以及治理水平,从而为政府制定有针对性的经济政策和财政政策提供依据。 基本安排如下:第二部分为文献回顾;第三部分建立地方财政能力测评指标体系;第四部分介绍研究方法以及建模过程,计量结果及分析;第五部分为结论及建议。 二、研究综述 (一)国外研究 目前,国外关于地方财政能力的研究不多,且已有研究大多集中于转移支付以及地方政府公共品供给效率层面,较少关于地方财政能力理论和综合评价的研究,因此国外对于财政能力的概念和影响并没明晰定义,且在关于影响地方政府财政能力非均衡的因素等问题上的观念比较零散。 在转移支付研究层面,较为一致的看法是认为由于资源、历史因素等条件的不同,各地方政府必定存在财政能力的不均衡性,因此有必要建立财政转移支付制度来调节这种财政能力的不均衡性,从而实现全国公共服务均等化(Robin和David,1984;Watal,2006;Gillitzer2015),但也有的学者对转移支付持反对意见,如Fu and Shen(2012)利用1995~2006年面板数据实证研究,结果显示转移支付会使政府更多追求生产性财政支出,导致地方公共支出之间的可替代性问题,从而不利于使公共品供给均等化。 经济实力决定财政收支水平,而财政收支水平反过来影响经济实力,这一点已经成为国外学者的共识(Mark,1992;Zhen.et al,2015),但是他们在经济如何影响财政收支和造成地方政府财政收支水平非均衡的主要因素上的意见并不一致,总的来看主要是包括自然资源(Masi.et al.,2020)、税收努力程度(Gillitzer,2015)和政治因素(Roberto. et al.2019)的影响。除此之外,在财政能力对公共服务供给质量的影响上,国外学术界也并没有达成一致看法。如Sow和Razafimahefa(2015)认为地方财政能力的提高有利于地区公共品有效供给和改善区域内居民生活水平,而Grisorio和Prota(2015)则研究指出,地方政府财政能力由于存在差异性和不确定性等问题并不一定能提升公共服务的供给效率。 (二)国内研究 相比国外研究,国内在这一领域的讨论较多且颇为深入。通过对相关国内文献梳理可以发现,学术界关于地方财政能力的定义、内涵等理论层面有了基本一致的意见,但是在实证分析层面不同学者对地方财政能力的衡量标准有所不同,其研究方法以及结论也不尽相同。 国内关于地方政府财政能力的定义,最早出现在王绍光等(1993)的《中国国家能力报告》中,他指出财政汲取能力是最重要的国家能力并将其定义为政府从社会成员中获取收入的能力,此结论为后来的研究提供了重要借鉴意义。目前国内学术界对地方财政能力的概念基本有了一致的定义,大部分学者将地方财政能力界定为地方政府筹集财力、提供公共服务以满足地方公共需要的能力总和(李文星和蒋瑛,2002)。在关于地方财政能力的研究方法上也较为丰富,主要包括层次分析法、模糊综合评价法、DEA产出评价法和面板回归分析方法等,但是各自方法都存在一定的缺陷,比如层次分析方法中对指标的设定往往带有主观性,导致研究缺乏科学性和可靠性;面板回归分析方法虽然能得到较为可靠、科学的评价结果,但只选择个别具有代表性的指标进行研究难以对各地方的财政能力进行综合全面的评价(卢洪友和贾智莲,2009)。 实证结论的不一致来自不同研究采用不同的定义标准、数据及估计方法,然而更重要的是它们采用了不同的衡量标准,从地方政府财政能力的实证研究来看,大部分学者认为地区财政能力明显存在非均衡性(陈颂东,2008;谷成,2010;刘书明等2020),但是他们所选衡量指标有所不同,比如吴湘玲和邓晓婴(2006)选取预算收入占总产出的比重和财政自给率来衡量地方财政能力;冯兴元(2015)则认为地方财政能力不仅包括了财政收入和财政支出能力,还包括本级所拥有的财政立法权,还有部分学者从公共品产出效果角度来衡量政府财政支出能力并考量政府财政配置财力能力(杨志安和邱国庆,2016;蒋文华等,2017)。 综上所述,国内外学者已经针对地方财政能力非均衡性展开了颇为丰富的研究,对本文的论述有重要的借鉴意义,但是部分文献仍存在一些不足之处。主要包括:第一,对地方财政能力的衡量标准并不统一,尤其评价公共品供给的指标选取上差异较大,得到的结果自然也不同,导致结论带有较强的主观性;第二,对财政能力综合评价的研究中大多选择了因子分析方法,但大部分并没有进行聚类分析,缺乏对不同地区横向比较,以致在研究地区间财政能力横向均衡方面较弱;第三,大部分关于地方财政能力实证研究的研究对象主要是全国各省市、县域,针对各地级市的研究较少。基于此,本文拟运用因子分析和聚类分析方法,在借鉴已有研究的基础上从四个方面综合考量并建立一套地方财政能力评价体系,选取广东省21个地级市作为研究对象,对不同地区的财政能力横纵向均衡进行对比分析。 三、地方财政能力测评指标体系的构建 为了能够充分反映地方财政的综合能力以及实际状况,体现各地方财政的发展水平、发展速度以及发展模式,本文在借鉴国内外评价地方财政能力的相关研究,从财政发展能力、财政汲取能力、财政支出人均覆盖以及财政自给能力等四方面构建了16个指标的地方财政能力评价体系(见表1)。 表1 地方财政能力评价指标体系  (一)财政发展能力是指地方经济规模不断扩大、经济运效率更加有效等而具有一定的潜在增长能力。经济规模越大,产业结构越完善,则财政发展能力越强。本文选取人均产值以及第二、第三产业产值占GDP的比重来衡量地区经济规模以及产业结构,反映政府在优化地区产业结构、推动经济可持续增长以获得稳定的地方财源的能力。 (二)财政汲取能力是指地方政府对可收收入的集中程度,是地方政府财政能力的核心。其中人均税收承担力以及人均可用财力反映了地区人均可支配收入水平,人均税收承担力越大,汲取能力越强;一般预算收入占本地区GDP比重体现了地方政府汲取收入的强度,占比越高则汲取能力越强;一般预算收入占所属地区总体产值比重反映了同期内该地区对所属地区财政的贡献能力,也能在一定程度上表明了该地方在所属地区的财政地位。 (三)财政支出供给能力是指公共部门提供公共服务产品的覆盖率大小程度,体现了政府的基本社会保障支出力度。相对于支出绝对量,人均财政支出更能客观地真实反映地区财政支出水平,因此本文采取人均公共安全、人均教育等人均支出指标衡量政府公共服务供给能力,人均财政支出越高,表明政府供给能力越强,则综合财政能力越强。 (四)财政自给能力是指地方政府不依赖上级政府援助而独立为对地方公共支出筹措资金的能力。为了更好地反映地方政府的实际自给能力和赤字状况,本文选取财政自给系数和公共预算赤字率来衡量。 四、广东省21个地级市财政能力差异性的实证研究 (一)财政能力综合测评及分类方法 1.数据正向化以及标准化处理    表3 广东省各地财政能力综合得分  从各地级市综合得分表可以看出,与近几年广东省城市综合经济实力排名情况(方海涛和李文英,2020)具有较高相关性,表明经济基础对地区财政实力具有核心影响力,其中前三甲均分别是深圳市、珠海市和广州市,佛山市和东莞市分别位列第四名和第五名,而珠海市财政实力相比GDP总量排名较为靠前,原因可能在于长期以来珠海市在民生建设支出占比较大,且相对于中山市、佛山市以及东莞市等其他珠三角城市其常住人口较少,因此财政支出覆盖面程度高,基础设施建设及社会保障等方面的效益也高于其他地级市。各地级市财政能力呈现了明显的地域分布,珠三角各地级市排名位列前茅,而粤北和粤西次之,最后为粤东地区,从各地2016~2018年排名变化情况来看,粤东地区如汕头市、潮州市和揭阳市等地级市财政能力相对排名下降幅度较大,而粤北地区如韶关市和河源市相对排名有所上升,但是总体来看,广东省各地级市的财政能力无论从横向还是纵向都存在明显的非均衡性,人均财政覆盖率以及地方收支能力都具有明显差异。 (四)聚类分析 通过因子分析结果能比较清晰地反映2016年~2018年广东省各地级市财政能力的先后次序以及变动情况,但是并不能根据各地级市的特征进行确切地分类。因此本文利用K-means聚类分析方法分别对2016年、2017年和2018年广东省各市财政能力进行科学的类型划分,得到聚类谱(表3)。从各年聚类结果来看,2016~2018年各类别包含城市以及类规模无变化,其中第一类财政能力强的地区包含3个城市,第二类财政能力较强地区包含4个城市,而较弱地区包含14个城市,各类别所包含的城市规模差别较大,表明广东省各城市财政能力存在较大差距。 表4 2016~2018年广东省各城市财政能力聚类结果

本文根据迭代收敛后得到最终聚类中心结果以及各类别的聚类平均值,计算相应类别的平均水平,以考察2016~2018年各聚类之间的差距以及分类情况。从各类别差距变化情况(表5)可以发现:第一,人均GDP、人均公共安全支出、人均教育支出人均城乡支出等方面存在较大差异且差距在拉大,尤其较强与较弱财政能力类城市之间人均GDP差距变化较大;第二,各城市之间第三产业GDP占总GDP比重的差距总体来看在缩小,财政能力较弱区域如湛江市、茂名市和揭阳市等第三产业GDP增长速度较快;第三,财政能力强的区域与财政能力较强的区域在人均税收以及人均可用财力差距在缩小,而财政能力较强的区域与财政能力较弱的区域差距在拉大,说明第二类城市财政能力近年来提升较快。 表5 各类差距变化情况  五、结论与建议 (一)结论 本文运用因子分析和聚类分析方法,从四个层面构建地方财政能力评价指标体系,对广东省21个地级市财政能力横纵均衡性进行分析。研究结果显示:第一,从广东省总体而言,各地级市财政能力普遍偏弱,只有珠三角较发达城市如深圳市、广州市呈现较强的地方财政能力,反映了广东省地方政府财政能力差距较大、弱者居多的现状;第二,广东省21个地级市之间的财政能力存在明显的差异性和非均衡性,其中财政能力横向非均衡(即人均财政收支差异)较突出,侧面也反映了广东省各城市人民生活水平上的差异;第三,财政能力强弱与经济发展水平具有较强相关性,直接表现为珠三角地区财政能力较强,其他城市财政能力较弱;第四,各地区非均衡性变化情况来看,近年来粤东地区财政能力较弱且与其他地区财政能力差距在拉大,而粤北地区在财政自给能力最小且有下降趋势。 (二)建议 从实证结果来看,广东省各地级市的财政能力存在明显非均衡性,尤其财政能力横向非均衡性较为明显。基于此本文提出以下几点建议: 第一,加快经济建设进程,提高地区生产总值。考虑到广东省各市产业结构差异以及资源禀赋程度不同等状况,各地级市应坚持走地方特色经济发展道路,根据地方现有和潜在的资源优势以及地理位置优势,不断挖掘地方经济新增长点以及培养地方多元化支柱产业,逐渐缩小地区间经济发展水平。 第二,采取因地制宜差异化的财税政策,根据地方实际情况制定有针对性的转移支付机制。转移支付制度是以财政能力存在非均衡性为基础,以实现各地方公共品供给均等化为目标而实行的一种财政平衡制度,加大对欠发达地区的转移支付力度可产生“积极均衡策略”(吕冰洋等,2018)。因此需要通过严格测算各地地理条件、物价水平、常住人口以及人均财政等情况,并以此为依据建立新型转移支付体系和税收返还制度,保证不同区域提供的公共服务水平基本均等,逐步实现地区财政能力均衡尤其财政能力横向均衡。 第三,合理构建财权与事权体系,提升地方财政自主性。1994年实行分税制以来,地方财权与事权不相适应情况一直存在,表现为财权不断上移事权不断下移,直接降低了地方政府的财政汲取能力(段雨澜,2015;陈都和陈志勇,2016)。必须深化财政分权制度改革,一方面在落实“权力下放”相关政策,逐步提高地方财政收入分权度,另一方面加快明确各地方税种的顶层设计,构建完善的地方财政收入体系,缓解地方财政日益严重的“空心化”问题。 第四,深化地方财政支出绩效评价体系,提高地方公共品有效供给效率。长期以来,各地的公共品的供给效率普遍较低,严重影响了地方财政能力的提高(李小奕,2019)。首先,需要明确地方支出责任和优化支出结构,取消或者压缩不属于地方支出责任的项目;其次,必须重视财政支出绩效评价体系建设,科学评价政府财政支出效率,逐步建设成高效能型的地方公共财政。 参考文献: [1]陈昌盛,李承健,江宇.面向国家治理体系和治理能力现代化的财税改革框架研究[J].管理世界,2019,35(07):8-14. [2]陈都,陈志勇.中国地方政府财政汲取能力影响因素的实证研究——基于2003-2013年省级面板数据的实证分析[J].湖北社会科学,2016(02):98-102. [3]陈建东,蒲冰怡,程树磊.财政转移支付均等化效应分析——基于基尼系数分解的视角[J].财政研究,2014(10):28-33. [4]陈硕,高琳.央地关系:财政分权度量及作用机制再评估[J].管理世界,2012(06):43-59. [5]陈志刚,吕冰洋.中国政府预算偏离:一个典型的财政现象[J].财政研究,2019(01):24-42. [6]段雨澜.关于构建地方税收体系的几个问题[J].税务研究,2015(02):68-70. [7]方海涛,李文英.基于因子分析的广东省城市综合经济实力评价[J].改革与开放,2020(Z2):6-8. [8]李文星,蒋瑛.地方政府财政能力的理论建构[J].南开经济研究,2002(02):74-76. [9]李小奕,谢舜.社会组织、地方财政能力与公共服务供给质量[J].财经问题研究,2019(04):77-84. [10]卢洪友,卢盛峰,陈思霞.关系资本、制度环境与财政转移支付有效性——来自中国地市一级的经验证据[J].管理世界,2011(07):9-19+187. [11]吕冰洋,张凯强.转移支付和税收努力:政府支出偏向的影响[J].世界经济,2018,41(07):98-121. [12]马恩涛.我国政府间财政能力及其均衡制度研究[J].财贸研究,2007(01):73-79. [13]王绍光,胡鞍钢.中国国家能力报告[M].沈阳:辽宁人民出版社,1993(02):6-13. [14]吴湘玲,邓晓婴.我国地方政府财政能力的地区非均衡性分析[J].统计与决策,2006(16):83-85. [15]徐国祥,檀向球,胡穗华.上市公司经营业绩综合评价及其实证研究[J].统计研究,2000(09):44-51. [16]Grisorio M J , Prota F . The short and the long run relationship between fiscal decentralization and public expenditure composition in Italy[J]. Economics Letters, 2015, 130(may):113-116. [17]Jayashree Watal. Improving the Intergovernmental Transfer Payment System to Achieve Equalization in Public Service[J]. east china economic management, 2006, 11(1):1-17. [18]Mark G . Financial Capacity and Output Fluctuations in an Economy with Multi-Period Financial Relationships[J]. The Review of Economic Studies(3):3. [19]Masi T , Savoia A , Sen K . Is there a fiscal resource curse?: Resource rents, fiscal capacity, and political institutions in developing economies[J]. WIDER Working Paper Series, 2020. [20]Moussé Sow, Razafimahefa I . Fiscal Decentralization and the Efficiency of Public Service Delivery[J]. social science electronic publishing, 2015, 15(59):1-29 [21]Roberto, Ricciuti, Antonio, et al. How do political institutions affect fiscal capacity? Explaining taxation in developing economies[J]. Journal of Institutional Economics, 2019. [22]Wenlin F , Kunrong S . Equalizing Transfer Payment and the Structure of Local Government's Expenditure[J]. economic research journal, 2012. [23]Zhenzhen J , Economics S O , University S . Effect Analysis of Fiscal Transfer Payment on Inter-County Fiscal Equalization of Liaoning[J]. Journal of Shenyang University(Social Science), 2015. |

网络经济下的工商

网络经济下的工商 国际货运代理企业

国际货运代理企业 家电企业营运资本

家电企业营运资本 基于开发维度对疫

基于开发维度对疫 A公司采购管理优

A公司采购管理优 高新技术企业研发

高新技术企业研发

{kind=link}