|

��ͬս �ൺ�������ܿƼ�����˾

ժҪ�����»���ȫ��������ģʽ�������㲿��������Ŀ�ɱ����������о��������������㲿��������Ŀ����Ρ�����з��Ρ������εijɱ�����������ϣ��Ϊ��ҵ���в�Ʒ������Ŀ�ɱ������ṩ������Ϊ���������ҵ��Ŀ�����ṩһ��������ָ���ͽ�����á��Դ��������Ŀ����ҵ�Ĺ�����ӪЧ�ʣ������ҵ��ӯ���������ӿ�Ͷ�ʻ����ڣ�������ҵ����Ʒ�ijɱ����ݼ���������ߣ�Ϊ��ᴴ�����IJƸ���

�ؼ��ʣ���Ŀ�ɱ���������Ʒ�������ڣ���ֵ���̣���ҵ�ɱ���

һ������

���ݽ���ʮ���й��������������������Լ�����й�����������������ҵδ�����зdz����DZ�����������ɱ���Ӱ������������ؽ������ء�����������������ҵ�ļ�ֵ��������䷽ʽΪ50%��30%��20%���������㲿�����쳧��ռ������ֵ�������50%����������ռ������ֵ�������30%���������۳���ռ������ֵ�������20%�����ҹ������෴�������㲿�����쳧�ҡ��������ҡ��������۳������ߵ������������ֱ�Ϊ20%��50%��30%������⼸���ҹ�������ҵ��չ�dz��죬��ֵ����ʼ���·��䣬��Խ��Խ������ʽӹ�����ƣ��㲿�����ҽ��и����ӯ���ռ䡣��ˣ������㲿�����ұ����ǿ��Ŀ�ɱ�������

�����Թ�˾�����㲿����ĿΪ����������ȫ��������ģʽ�����㲿��������Ŀ�ɱ������о���ͨ���ڿ�����Ŀ������Ρ���ƽκ������εijɱ������о����������������ʧ���Լ���ơ������γɱ�����ǿ��Ŀ�ijɱ����Ƽ���Ŀӯ�������ۺϵȣ�ϣ��Ϊ���������ҵ��Ŀ�����ṩһ��������ָ���ͽ�����ã��Դ������Ͳ�Ʒ�ɱ��������ҵ��ӯ���������ݼ���������ߣ�Ϊ��ᴴ�����IJƸ���

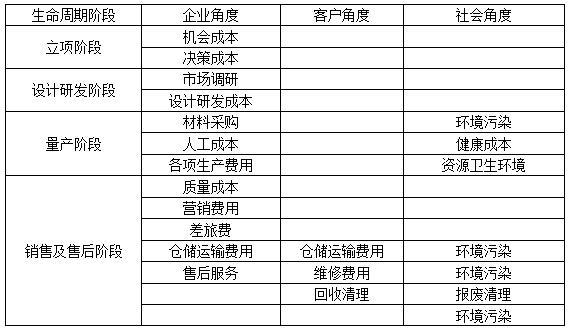

���������㲿��������Ŀȫ�������ڳɱ�����

(һ)�����㲿��������Ŀȫ�������ڳɱ�����

����ȫ�������ڳɱ����۳ɹ�Ӧ�õ����������ˣ���������ݸ����о�������ص�Ҳ�ֱ�Ӳ�ͬ�ĽǶȶ�ȫ�������ڳɱ�������ͬ�Ľ綨��

���ڲ�ͬ�Ƕ��£�ȫ�������ڳɱ��Ļ��ַ�ΧҲ����ͬ��ÿһ���Ƕȵijɱ��ᴩ�ڲ�Ʒ����ơ�������Ӫ�������ѽΣ���֯�ڸ����εijɱ����С������ǻ��������㲿����ҵ����ҵ�������ߡ����ĽǶȶԳɱ��Ļ��֡�

�� ��ҵ�������ߡ����ĽǶȶԳɱ��Ļ���

ͨ�����Ϸ�������Щ�ɱ������Ŵ����˳��Ĺ�ϵ������ҵΪ�����Ӿ������ƻ�Ϊ��Ʒ��ʱ������Ҫ���Ӳ�Ʒ�Ĺ��ܺͼ�ֵ���Ӷ���Ʒ��ƽ�Ҫ�Ӵ�滮�����£����������г���ͨ���������²��ԣ���߲�Ʒ����������Ƶ�ʡ������ɱ����ӣ����ܺͼ�ֵ��ߣ������ͻ�������ʹ��õ����㣬������Ҳ�����ӡ����磬��ҵ����ơ�������ʱ����ע���Ʒ�����������ܺͻ������⣬������ҵ�ɱ�Ҳ�����ӣ����ͻ������ɱ��ٽ��͡��ۺϷ������ϲ�Ʒ�������ڹ��Ծ�����ָ�Ӳ�Ʒ�IJ������������������̡���һ�ڼ�����˲�Ʒ������з������ϲɹ����ӹ����졢���䣬�ۺ��ϵ��������̡�

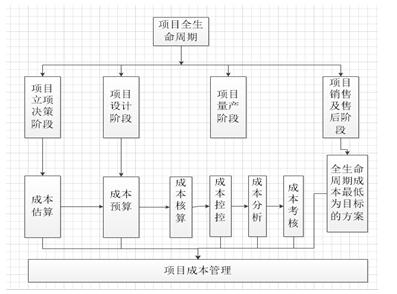

������վ����ҵ�Ƕȣ�����ȫ��������ģʽ�������㲿��������Ŀ�ijɱ����������о���������е��о��ɹ����������㲿��������Ŀȫ�������ڳɱ�����Ϊ���������ơ����������ۼ��ۺ������������������������ijɱ��ܺ͡����Ĺ�ʽΪ����Ŀȫ�������ڵijɱ�=����γɱ�+��ƽγɱ�+�����γɱ�+���ۼ��ۺ�ɱ���������Ҫ������Ρ���ƽκ������γɱ��ķ��������о�������

��ͼΪ��Ŀȫ�����ɱ�����Ŀ�ɱ�������

ͼ1 ��Ŀȫ�����ɱ�����Ŀ�ɱ���������

���IJ������ۼ��ۺ�γɱ������������о���

��Ŀ�������ڴ�����Ŀ��Դ����ı仯����ȷ���Եı仯�Ϳɱ��Եı仯��������

�����������㲿��������Ŀȫ�������ڳɱ��ֽ�

���������ᵽ��ȫ�������ڳɱ�������ɱ�������з��ɱ��������ɱ������ۼ��ۺ�ɱ����ĸ��Ρ���Ʒ��ÿ���ζ��������Ӧ�ijɱ����ã���Щ�ɱ����������ۼƱ����䡢�鼯����ͬ�ijɱ����ÿ�Ŀ�С�

�����ƽΣ��ýβ�Ʒ�ijɱ�Ͷ����٣�Լռ�ܳɱ���5-10%��������Ȼ��С����ֻҪ��������ɣ������������α���Ҫ����һ�ν��У����������ɱ���ת��Ϊ��Ʒ����������ͨ�����ۼ��ۺ�β����ijɱ��������ɱ�ת�ڸ��ͻ����Ӷ�Ӱ��ͻ��������Ρ������ۺ�Σ��ɱ�Ͷ����ؽϴ�ԼΪ�ܳɱ���85%����Ʒ���뵽���Ͻ�ʱ�����������ɱ�Լռ��Ʒȫ�������ڳɱ���5%-10%��

�����㲿����Ŀ�ɱ�Ԥ�����ݼ��ɱ������ص����з���Ƴɱ���ԭ���ϲɹ��ɱ�����Ʒ������ɱ�����Ʒ�������ɱ������۳ɱ���

1.����з���ƽγɱ�

�Ǵ����������㲿��������Ŀ�о��з���������ĸ���ɱ����á�

�����㲿������з���һ��������Ŀ������ķѴ�������������������������������������ơ�������ơ�����Ҫ�����������һ��ͨ���г������˽�����տͻ������Կͻ���ϢϢ����ϵͳ��������������ʶ���ܽᣬΪ���������з��������������г����еĻ����ϣ������ҵҪ����п����Է���������г������������ж���ҵ�ļ��������Ժ�ʵ�ʵ�������������ȷĿ��ͻ���ʵ��Ͷ��Ч���Ч�ʣ����ǣ����ݿͻ���Ҫ��ȷ�����������ܲ�������������·�ߡ��������з���ƽγɱ�Ϊ��

��1���з���Ա����

ֱ���������������㲿��������Ŀ�о��������Ա��н�꣬�������ʡ��������ս����Ӱ���Լ��������з��йص�н�긣����

��2��ֱ��Ͷ��

��ָΪʵʩ�о�������Ŀ��������Ŀһ����Ͷ��ĸ���ԭ���ϵ����֧�����磺ֱ��Ͷ���ԭ���Ϸ��ã���������Ʋ�Ʒʱ�Լ��ﲻ���̶��ʲ�����ģ�ߡ���Ʒ�������ȣ�ˮ�����ȶ����ѣ������о��з���������豸�Լ���ά���ѵȡ�

��3���۾ɷ����볤�ڴ�̯����

��ָʵʩ�о�������Ŀ��Ͷ��ĸ����������豸����������۾ɷ��á�

��4����Ʒ���

��ָΪ�о������²�Ʒ���¹��ա��¼����ȷ���������ĸ�����Ʒ��á�

��5���豸���Է�

�����������������ߣ��ı��������������Ƴ���ȹ�װ���������о��з���������ķ��á�

��6�������ʲ�̯��

��ָʵʩ�о��������Ͷ��ĸ���ר�м����������ķ���̯����

��7��ί���ⲿ�о��з�����

��ָ��ҵί�о��ڴ�ѧ���о�����������רҵ�����������ҵ�;�����������о��з���������ķ��á�

��8����������

Ϊ�о��з�����������������ã���칫�ѡ�ͨѶ�ѵȡ�

2.�����γɱ�

�������ǰ��������顢����Ҫ��ԭ����ת��Ϊ�����㲿���Ĺ��̣����������ƻ������������յ������������ߵ�ԭ�ϵ����ߵȣ������㲿���������̴��·�������֣���ѹ�����ӡ���װ��Ϳװ�����ԡ������γɱ�Ϊ��

��1���ɹ��ɱ�

ָΪ�ɹ���ԭ������صĸ���ɱ�������ԭ���ϲɹ�������������á��ִ����á����ڹ�˰�Լ���ɹ���ص�����ኹ���Ա�Ĺ����ѡ����÷ѡ��ɹ��������õȡ�

��2�������ɱ�

��ָ��ҵ�����������з��������Ʒ�����йصĸ���ķѡ���Ʒ����ɱ���������;�ɷ�Ϊֱ�Ӳ��ϡ�ֱ���˹���������á�ֱ�Ӳ�����ԭ�ϲɹ��ɱ�ת��������ֱ���˹��ɱ�����ֱ���������������˹��ʺ�������֮��ص��˹������ɱ������������ָ��ֱ�ӹ��˹�����������ص���������ɱ�����������������Ա���ʡ������ù̶��ʲ��۾ɡ�ά���ѵȸ���������ط��á�

��3�������ɱ�

����˼�飬�����ɱ�����Ϊ��Ʒ�����������ĸ���ɱ��������Ϸ��ⲿ������֤�ɱ�������Ϊȷ����Ʒ�������ڹ涨�ı�ˮƽ�ϣ��������ĸ����йصķ��á����ɼ����ɱ���Ԥ���ɱ������ⲿ��ʧ�ɱ���ɡ�

3.���ۼ��ۺ�γɱ�����

��ָΪ�˽���Ʒ������ֵת�Ƶ��ͻ��������ĸ��ֳɱ����á����磬���۲�Ʒ�����IJִ�������á������á����÷ѡ�Ӷ��ҵ���д��ѡ��ۺ����ѡ�����ȡ�

��������γɱ����������о�

��һ�������㲿��������Ŀ��������Է���

�����㲿��������Ŀ��������ߵ�ˮƽ�ߵ�ֱ�ӹ�ϵ����Ŀ�ijɰܣ��������������㲿��������Ŀ����Ҫ�Ĺ�������Ϊһ��Ͷ��ʧ����Ŀ����ҵ�������ش�Ӱ�죬���˵���غ���Ŀ�ķ�չ�����棬Ӱ����ҵ�����档�����Ŀ�����߱������ص��ע��

��Ŀ������ʱҪ�����г����У������Ա��������������Ŀ�Ŀ����ԡ���Ŀ������һ�����صĶ�̬���̣�������Ҫ����Ŀ����ǰ��Ҫ�Ƚ��в����Ը��١�

��ĿͶ�ʾ�������ָ����ָ���ں����ͱȽ�Ͷ����Ŀ�����ԣ���Ŀ���������۱����ǿ������о��������ۡ�������ۿ������Ƽ�����ѷ�����Ҳ����������������з���������Ҫ�ֱ��г���ͬ��������ȱ�㹩������ѡ��Ҳ������“������”�Ľ��ۡ�

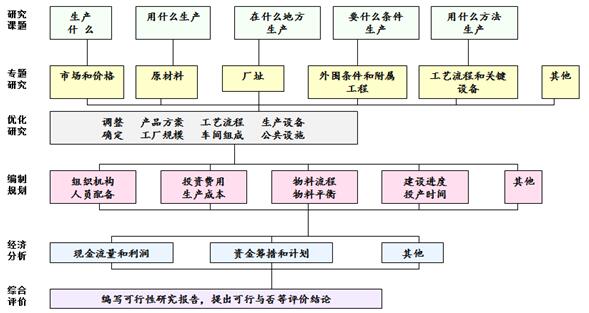

��Ŀ�������о���ָ����Ŀ����Դ���������������ݵ���������������о� [1],��ȷ��ij����ĿͶ��ǰ��Ҫ���ø��ַ��������ߡ�������֪ʶ ������������Ŀ����о���������Ԥ�⡢��֤�ȣ���֤��Ŀ�ɿ��ԣ������ԣ�ӯ���ԡ��������о��Ķ����Ǻܹ㷺�ģ�һ������½����Ľ��������Ĺ�ҵ��Ŀ��������Ŀ��������Ŀ�������з���������ʩ��Ӧ���뼼�����ߵ��ƶ��ȡ�������Ҫ�����ǣ��������Ŀ�ı�Ҫ�ԣ�ΪʲôҪ�����ͨ���г�������������������г���������������Ŀ��ʵʩ���ȣ���Ŀ��ģ�͵ص㣻��Ŀ�IJ�Ʒ��������������������豸����������������ҵ��֯���������ţ�Ͷ�ʹ�����ʽ��룻����Ч������Ч��ij������ơ��������о������з������ߵĶ���������߶ȡ���Ҫ��������̬Ͷ�ʻ����ڡ���̬Ͷ�ʻ����ڡ�����ֵ������ֵ�ʡ��ں������ʵ�[2]��

ͼ2 ��Ŀ�������о�����Ҫ����

����������������

�������һЩ���ղ���������ѡ���ø��ʷ����������������˾�����Ƿ����ù����ר�����������ʹ���˾�������������������������һ�����νṹ�������ڽ���ڵ���Ҷ˱�עÿ�������ڳ�״̬��ȡ�õ�����ֵ [3]������������ѧϰ��ʵ�֣������У���ֱ���������ݵ��ص㣬�����������[4]�� ͬʱ����Զ̵�ʱ���������������õĽ��[5] ��

A�����㲿����˾������Ŀ�����豸�Ľ����վ������������������ľ��߲���Ϊ��

1.�����������������㲿����˾�����豸���ոĽ��������Ӱ��Ԥ����ͼ�ϵķ�Ӧ�����ķ����Ǵ����������С������Ƿ���֦�����Ǹ���֦��ÿһ֦��Ҫ���ע������

2.�ھ������ϣ���������������У�������������������������ֵ��

3.�ھ������ϣ���֦ѡ�ţ��������ߡ�

�ġ���ƽγɱ����������о�

��ֵ�����ֳƼ�ֵ����������͵��ܳɱ�����������Ʒ�ʡ����ܵIJ�Ʒ��������Բ�Ʒ�Ĺ���Ϊ���ģ���߲�Ʒ�ļ�ֵΪĿ�ġ�����ѧ����ʽ�������£���ֵ(V)=����(F)���ɱ�(C)���������۷����У�01���ַ���ֱ�����ַ���04���ַ������ȷ���

һ����˵��߲�Ʒ��ֵ��;���У�

�ڲ�ƷF���������£��������Ͳ�ƷC��

����߲�ƷF������£��������Ͳ�ƷC��

����߲�ƷF������£����ֲ�ƷC���䣻

�����������ʵIJ��죬����ƷF�½����ٶ�С�ڲ�ƷC���͵��ٶȣ�

�����������ʵIJ��죬����ƷC���ǵ��ٶ�С�ڲ�ƷF��ߵ��ٶȡ�

��ֵ���̷�������ƶ������״��÷�����˼·��������һ�ף��������Ƿ��֡�������ʶ�𡢽��ì�ܵĹ��̣���һ�㰴����������չ���������ʲô?������ʲô�õģ��ɱ��Ƕ��٣���ֵ��ô����ʵ�ֹ��ܵ��·�����û�У��·�����Ҫ���ٳɱ��ǣ�������ô�����·����Ƿ�����Ҫ��ѡ��Ŀ�꣬�������ռ���Ŀ����ص����ϡ�ͨ��ʶ����ص����ϣ�����Ŀ���й��ܺͳɱ�����������Ľ���ķ�����Ȼ���Ǹ���������ʵʩ�����ۡ����Ҫ������û������ķ�����

�Ա���˾�����㲿����Ʒ���ԣ���ֵ���̵ij��������ڲ�Ʒ������Ч������ʹ�ù��ܲ�������£������ܡ�Ʒ�ʡ������ԡ������ԡ��ȶ��Եȷ��濼�ǽ��Ͳ�Ʒ�ijɱ�����ͨ�����۲�Ʒ�Ĺ��ա�BOM��Ƶ����أ�������Ҫ�Ŀ�֧��ʵ�ֹ�����ɱ���õ�Ŀ�ġ�

��ʵ��Ӧ���У����ü�ֵ������Ҫ�������£�

��1����Ҫ�Է������Բ�Ʒ�Ĺ��չ����BOM����α�Ҫ�Լ�飬�ҳ����ԸĽ��ġ�

��2��Ч�����ۣ�������ջ�BOM�����仯��Բ�Ʒ�Ĺ���Ч������ǿ���Ǽ����ˡ�

��3���ɱ����������Dz�Ʒ������ߵ�ͬʱ���ɱ��Ƿ������

��4���ɱ������Dz�������ȡ�

��5��BOM����������ܷ����Ƿ�ɿ������й�Ӧ���ܲ�������ԭ���ϼ�ʱ��Ӧ��ԭ���������ܲ��ܱ�֤��

��6����ҵ��������������ʱ���Ƿ���о����ԣ�����Ч���Ƿ���С�

��7����ȫ���������Ի��������Ⱦ������ҵ����Ա����ᰲȫ��

��8�������г��Ͻ��ܲ����ܣ��ͻ�����ֵ�����ܽ�����

����Ӧ�÷������з���������ѵľ���Ч��ΪĿ�ġ�

�塢�����γɱ����������о�

��ҵ�ɱ����ǶԶ���������ҵ�ijɱ�������һ�ַ���������ֱ�ӳɱ��ͼ�ӳɱ�����Ϊ��Ʒ��ҵ���ĵijɱ����Ӵ��˳ɱ��ļ���鼯��Χ���ɱ���ȷ��ʵ��

��ҵ�ɱ�����������ǣ�

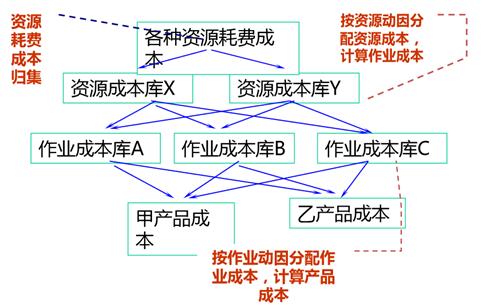

��һ����������ҵ��ʶ��ɱ���������ҵ�ɱ����ڶ����ǽ���ӷ���--������÷�̯����ҵ�У�Ȼ���̯�ɲ�Ʒ��[6]��

����˾��Ʒ������Ŀ��ҵ�ɱ���ʵʩ�������²���:

��1��������ҵʵʩС�飬�趨Ŀ��ͷ�Χ��

��2���˽��Ʒ�������գ��ռ���Ʒ����������ҵ���������Ϣ��

��3��������Ʒ��ҵ�ɱ�����ģ�͡������ҵ�ɱ�ģ�ͣ���Ҫ���ݰ���:���ֲ�Ʒͬ�ͺŲ�Ʒ�����ա��ɱ�������ҵ�����Լ�����ɱ��Ķ�����Դ����ҵ�����ϵ������

��4����Ʒ��ҵ�ɱ����ɱ����㡣

��5����Ʒ��ҵ�ɱ����������ط������Բ�Ʒ��ҵ�ɱ��ļ��������з�������ͣ���ɱ�ƫ�ߵ�ԭ�ɱ����ɵı仯�ȡ�

��6��ʶ�𡢷�������ƫ������أ���ȡ�ж�����

ͼ3 ��ҵ�ɱ�����ԭ���Ͳ���

��Գɱ����㷴ӳ�������ȡ�ж����������ҵЧ�ʣ������������ź�Ա�����ı���ҵ��ִ�з�ʽ��������ֵ����ҵ����ҵ�IJ�Ʒ��ҵ���仯�����Ҫ����ҵ�ɱ����б�Ҫ����������ҵ�ɱ���ģ�ͽ���ά����ʹ��Է�Ӧ��Ʒ����˾�ı������ʱʱ���У��γ�һ��ѭ���Ĺ��̡�

��������

���Ļ���ȫ��������ģʽ����Ŀ�ɱ������������㲿��������Ŀ�ĸ��γɱ����������л���ϣ�ͨ���ڸ�����ѡȡ�ʵ��ķ������������㲿��������Ŀ���гɱ������о���ͨ������ȫ��������ģʽ����Ŀ�ɱ�������ÿ���εijɱ��õ���Կ��ƣ���Ʒ�ɱ����Ʒ�����ƥ�䣬��ֵ�����ߣ���ҵ��ӪЧ�ʵõ��˼�ǿ��Ч���������ԣ�Ͷ�ʻ��������̡�

�������

[1]�λ���.��Ŀ����[M].����:�й������ѧ������,2013.

[2]�й�ע����ʦЭ��.����ɱ�����[M].����:�й��������ó�����,2009.

[3]�����.����ѧ�̳�[M].������������ѧ������,2009.

[4]����.���ھ������������ھ��㷨��Ӧ�����о�[D].����:���Ͽ�ѧ�����빤��,2010(08).

[5]�³�.����AFS���۵�ģ�����������[D].����:����������ѧ,2010.

[6]�ϴ�ΰ,�Ὠΰ,�²���,�ﺣ��.��ҵ�ɱ�����ABC��������ϵͳ�е�Ӧ��[J].��������,2003(03).

|

���羭���µĹ���

���羭���µĹ��� ���ʻ��˴�����ҵ

���ʻ��˴�����ҵ �ҵ���ҵӪ���ʱ�

�ҵ���ҵӪ���ʱ� ���ڿ���ά�ȶ���

���ڿ���ά�ȶ��� A��˾�ɹ�������

A��˾�ɹ������� ���¼�����ҵ�з�

���¼�����ҵ�з�

{kind=link}