员工持股、风险承担与企业绩效

|

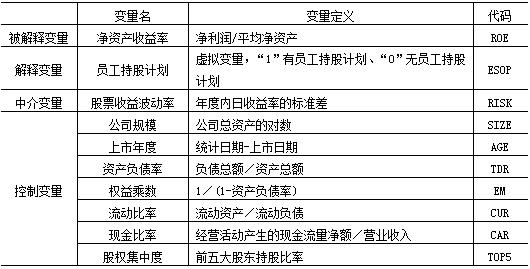

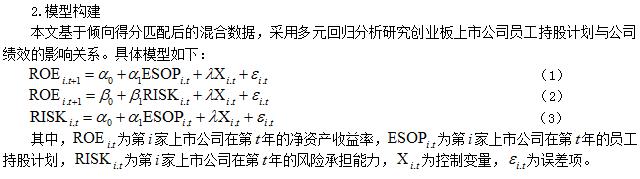

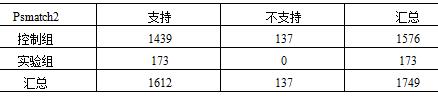

——基于PSM的实证研究 骆正清 任雪 合肥工业大学管理学院 摘要:本文将员工持股计划作为研究对象,以2015~2017年创业板上市公司的数据为研究样本,基于PSM匹配后的数据进行多元回归分析,探讨员工持股计划与企业绩效之间的关系,并通过三步回归分析法验证风险承担能力在员工持股计划与企业绩效的关系中是否具有中介作用。通过研究发现:员工持股计划对企业绩效具有激励效应,风险承担能力在员工持股计划与企业绩效关系中具有中介效应。 关键词:员工持股;风险承担;企业绩效;倾向得分匹配(PSM) 一、引言 人才是二十一世纪最宝贵的资源,越来越多的公司将员工作为一种资源进行投资与管理,各种激励手段层出不穷,员工持股计划本质上就是一种激励策略。员工持股计划最早起源于美国,在我国经历了曲折的发展历程,直到2014年证监会《关于上市公司实施员工持股计划试点的指导意见》(简称《指导意见》)的发布,才为员工持股计划提供了可靠的制度保障。当前已有学者对此展开研究,但是关于员工持股计划对企业绩效影响的研究结论却始终存在分歧。且在员工持股计划中,企业向员工分享所有权,不仅意味着收益共同分享,也意味着风险共同承担,风险承担能力可能是员工持股计划对企业绩效产生影响的重要内部因素之一,而目前却鲜有学者关注到这一点。鉴于此,本文以2015~2017创业板上市公司的数据作为研究样本,基于PSM分析方法匹配后的数据对员工持股计划与企业绩效的关系展开研究,并通过三步回归分析法验证风险承担能力是否在员工持股计划与企业绩效中具有中介效应。 二、理论分析与研究假设 (一)员工持股计划与企业绩效 Kelso & Hetter(1996)认为资本要素和劳动要素是现代企业创造财富的两个关键要素,但是通过资本要素获得的收入远大于通过劳动要素获得的收入,为解决收入分配不公的问题,必须通过一些手段让员工也获得相应的资本收入,于是员工持股计划应运而生。员工持股计划构建了企业所有者和劳动者利益共享机制,为员工增加了资本要素收入,优化了薪酬结构,促进了企业劳资关系的改善,对提升企业绩效具有积极意义。 此外,代理问题是当代公司治理中制约企业发展的重要因素之一,在现代企业管理中所有权与经营权相分离,股东与员工的利益并不总是具有一致性,管理者可能将自身利益置于公司利益之上,而员工持股计划则将员工与所有者划分至同一利益阵营,建立了一套员工自我约束与自我激励的新型管理机制,能够有效降低代理成本,进而促进公司绩效的提升(周冬华等,2019)。由此本文提出以下假设: H1:企业绩效与员工持股计划具有正相关性 (二)风险承担能力的中介作用 由于现代企业普遍采用委托代理的管理模式,层层代理之下会导致信息不对称和利益分化,从而导致各利益相关者经营目标出现分化与偏差。传统薪酬激励方式下,员工承担业绩压力,但并不享受业绩改善带来的经营成果,并且当公司遭遇经营困境时,员工可能面临被解聘的风险,因而员工在工作中多追求稳妥,具有风险规避的特点。而员工持股计划将员工收益与公司业绩挂钩,这能有效避免员工风险规避的行为,提高员工冒险的意愿,增强企业风险承担能力。 另外,风险承担能力对企业发展具有重要影响,Kim & Lu(2011)研究发现风险承担能力正向作用于企业研发投入和资本积累,叶红雨等(2018)研究表明高风险投资项目有利于加快企业资本积累的速度,可以帮助企业率先获得竞争优势,实现快速发展。企业风险承担能力主要体现在对经营项目的选择上,理想状态下,所有净现值大于零的项目都是值得投资的,但收益越高的项目风险也越高,企业风险承担能力越强,越可能投资风险较大但能够给公司带来巨大收益的项目,越能充分利用投资机会,从而实现企业资源的优化配置,促进公司绩效的提升。 综上所述,员工持股计划对企业绩效具有正向促进作用,对企业风险承担能力也具有正向促进作用,而企业绩效与风险承担能力也具有正相关性,所以是否可以推测:风险承担能力是员工持股计划作用于企业绩效的重要内部因素之一,风险承担能力在员工持股计划与企业绩效中具有中介效应。由此本文提出以下假设: H2:风险承担能力与员工持股计划具有正相关性 H3:企业绩效与风险承担能力具有正相关性 H4:风险承担能力在员工持股计划与企业绩效关系中具有中介作用 三、研究设计 (一)样本选取与数据来源 本文以2015~2017年创业板上市公司的数据作为研究样本。研究所需的数据来自于Wind数据库和上市公司披露的员工持股计划公告。本文剔除了ST、ST*类企业和数据缺失的企业。最终得到919家创业板上市公司年度数据样本,其中实施员工持股计划的公司为173家。 (二)变量定义于模型构建 1.变量定义 (1)被解释变量:参考借鉴李增泉(2000),选取净资产收益率(ROE)衡量企业绩效,净资产收益率越高,企业绩效越好。 (2)解释变量:参考借鉴陈运佳等(2020),将员工持股计划(ESOP)设置为虚拟变量,实施员工持股计划记为“1”,未实施员工持股计划记为“0”。 (3)中介变量:参考借鉴苏坤(2015),采用股票收益波动率衡量企业风险承担能力(RISK),股票收益波动率越大,企业风险承担能力越强。 (4)控制变量:控制变量主要从公司基本特征、财务特征和治理结构三个层面选取相应的指标,具体包括公司规模(SIZE)、上市年度(AGE)、资产负债率(TDR)、权益乘数(EM)、流动比率(CUR)、现金比率(CAR)、股权集中度(TOP5)。 表1 变量定义   四、实证结果与分析 (一)描述性统计 本文对所选变量进行描述性统计分析,结果如表2所示。由表2可知,员工持股计划(ESOP)的平均值为0.099,标准差为0.299,最小值、最大值分别为0和1,说明实施员工持股计划的公司占比不高,这主要是由于我国规范和引导员工持股计划的方案实施得较晚,直到2014年证监会《指导意见》的公布实施,员工持股计划才逐渐作为一项正式的激励制度在我国企业中实施起来。风险承担能力(RISK)的平均值为3.954,标准差为2.104,最大值为36.751,最小值为1.021,说明上市公司整体风险承担能力处于中等水平,但公司之间风险承担能力存在较大差异。净资产收益率(ROE)的平均值为0.050,标准差为0.233,最小值和最大值分别为-6.797和0.563,说明上市公司的企业绩效盈亏参半,市场发展生态环境较好。 表2 变量描述性统计  (二)倾向得分匹配分析 为了解决选择偏差和内生性问题,本文将员工持股计划作为处理变量,实施员工持股计划的公司设置为实验组,未实施员工持股计划设置为控制组,控制变量作为协变量,净资产收益率作为结果变量,选用K近邻匹配方法进行倾向得分匹配,匹配结果如表3所示。由表3可知,控制组匹配成功1439条样本数据,实验组全部匹配成功,总共匹配成功1612条样本数据。 表3 匹配结果

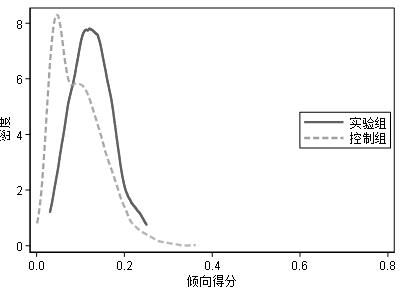

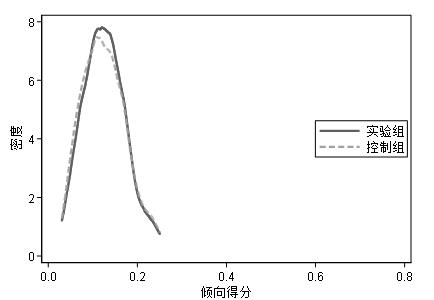

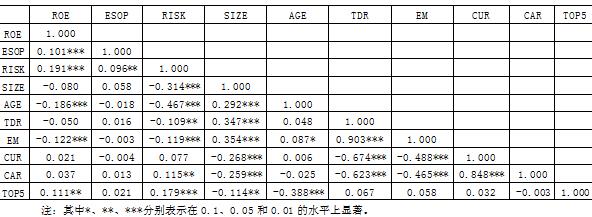

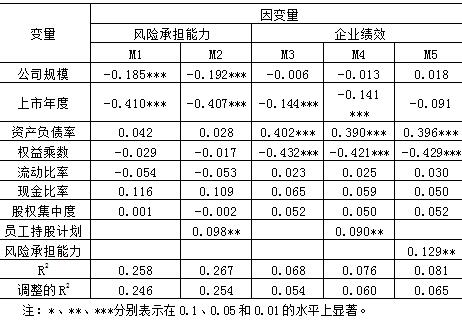

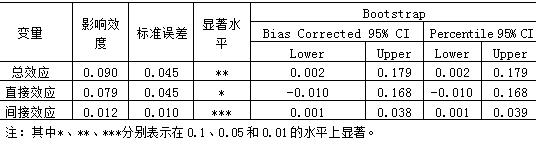

接下来对匹配结果进行平衡性检验,以检验匹配结果的效果,平衡性检验结果如表4所示。由表4可知,匹配前员工持股计划公司与非员工持股计划公司绝大部分匹配变量存在显著差异,表明实施员工持股计划存在样本自选择偏差导致的内生性问题。匹配后标准化偏差明显缩小,所有匹配变量的标准化偏差在5%之下。大部分匹配变量在匹配前的显著性要优于匹配后的显著性,匹配后无法通过这些匹配变量区分实验组和控制组,满足平衡性假设。 表4 平衡性检验结果  为了进一步直观验证倾向匹配得分的效果,绘制了匹配前后的密度函数图,如图1、图2所示。由图1和图2可知,相比于匹配前,匹配后的实验组与控制组的贴合度更好,表面通过倾向得分匹配后更好地解决了样本的自选择偏差问题。  图1 匹配前密度函数图  图2 匹配后密度函数图 (三)相关性分析 通过倾向匹配得分分析后得到的混合数据进行相关性分析,结果如表5所示。由表5可知,净资产收益率与员工持股计划的相关系数为0.101,净资产收益率与股票收益波动率的相关系数为0.191,且P<0.01,初步验证假设H1和H3成立。另外,股票收益波动率与员工持股计划的相关系数为0.096,且P<0.05,初步验证假设H2成立。 表5 相关性分析(N=467)  (四)假设检验 1.回归分析 基于倾向匹配得分分析后得到的混合数据,通过多元线性回归方法检验假设H1、H2、H3。模型M1是控制变量公司规模、上市年度、资产负债率、权益乘数、流动比率、现金比率和股权集中度对风险承担能力的回归分析,模型M2是员工持股计划对风险承担能力的回归分析,模型M3是控制变量公司规模、上市年度、资产负债率、权益乘数、流动比率、现金比率和股权集中度对企业绩效的回归分析,模型M4是员工持股计划对企业绩效的回归分析,模型M5是风险承担能力对企业绩效的回归分析。 由M2模型回归结果可知,员工持股计划对风险承担能力的回归系数为0.098,且P<0.05,表明员工持股计划对风险承担能力有显著的正向影响,故假设H1成立。 由M4模型回归结果可知,员工持股计划对企业绩效的回归系数为0.090,且P<0.05,表明员工持股计划对企业绩效有显著的正向影响,故假设H2成立。 由M5模型回归结果可知,风险承担能力对企业绩效的回归系数为0.129,且P<0.05,表明风险承担能力对企业绩效有显著的正向影响,故假设H3成立。 表6 回归分析结果  2.中介效应检验 本文采用SPSS统计软件的PROCESS程序中的模型4检验风险承担能力对员工持股计划与企业绩效的中介效应。在PROCESS程序中,本文将因变量设定为企业绩效,自变量设定为员工持股计划,中介变量设定为风险承担能力,控制变量设定为公司规模、上市年度、资产负债率、权益乘数、流动比率、现金比率和股权集中度,样本量设定为5000,置信区间的置信度为95%,并选择了偏差校正的非参数百分位法(Bias Corrected)和百分位法(Percentile)两种Bootstrap取样方法,检验结果如表7所示。 由表7可知,在95%的置信区间下,员工持股计划对企业绩效的间接效应的偏差校正的非参数百分位法(Bias Corrected)和百分位法(Percentile)检验结果区间分别为[0.001,0038]和[0.001,0.039],不包含0,表明风险承担能力对员工持股计划与企业绩效的中介效应显著,且中介效应大小为0.012。此外,在控制中介变量的情况下,员工持股计划对企业绩效直接效应的偏差校正的非参数百分位法(Bias Corrected)和百分位法(Percentile)检验结果区间都为[-0.010,0.168],包含0,在控制中介变量的情况下,员工持股计划对企业绩效的影响不显著。因此,风险承担能力在员工持股计划与企业绩效中起中介作用,且是唯一的中介变量,故假设H7成立。 表7 中介效应报告表  五、研究结论与建议 (一)研究结论 首先,员工持股计划对企业绩效具有显著激励效应,员工持股计划构建了劳动者与所有者利益共享机制,使员工也增加了来自资本要素部分的收入,调动了员工工作的积极性,促进了企业治理结构的改善。 其次员工持股计划通过“员工持股—风险承担—企业绩效”的影响路径对企业绩效产生影响,风险承担能力在员工持股与企业绩效之间具有中介效应。 (二)建议 第一,应鼓励员工持股计划在我国范围内的有序推广,员工持股计划使员工也获得了企业剩余价值的索取权,这既能促进企业效能的进一步释放,也有利于我国共同富裕目标的实现。 第二,应鼓励员工持股计划在创业板公司中广泛推广。创业板公司大多处于快速发展时期,亟需初创员工的支持与发力,对员工凝聚力和向心力有较高需求,员工持股计划能够助力这类企业快速腾飞。 第三,应进一步完善我国资本市场建设和相关法律法规,为员工持股计划实施提供一个良好的市场环境和政策环境,避免企业短期投机行为,使员工持股计划真正为员工谋福利。 参考文献: [1]路易斯·凯尔萨,帕特里西亚·凯尔萨.民主与经济力量——通过双因素经济开展雇员持股计划革命[M].南京大学出版社,1996. [2]周冬华,黄佳,赵玉洁.员工持股计划与企业创新[J].会计研究,2019(03):63-70. [3]Kim, Lu.Is Chief Officer Power Bad?[J]. Asia Pacific Journal of Financial Studies,2011, (4):495-516. [4]叶红雨,闻新于.管理层股权激励对企业绩效影响的实证研究——基于风险承担的中介作用[J].山东财经大学学报,2018(03):90-98. [5]李增泉.激励机制与企业绩效——一项基于上市公司的实证研究[J].会计研究,2000(01):24-30. [6]陈运佳,吕长江,黄梅杰,丁慧.上市公司为什么选择员工持股计划?——基于市值管理的证据[J].会计研究,2020(05):91-103. [7]苏坤.管理层股权激励、风险承担与资本配置效率[J].管理科学,2015(03):14-25. |

网络经济下的工商

网络经济下的工商 国际货运代理企业

国际货运代理企业 家电企业营运资本

家电企业营运资本 基于开发维度对疫

基于开发维度对疫 A公司采购管理优

A公司采购管理优 高新技术企业研发

高新技术企业研发

{kind=link}