基于DEA的汽车制造业上市公司经营绩效评价

|

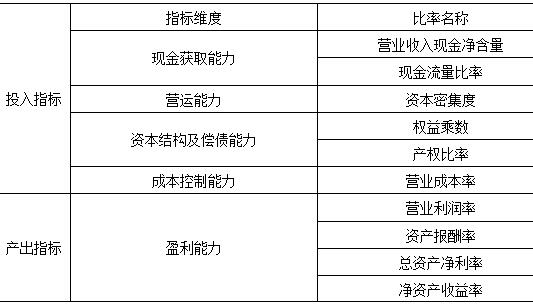

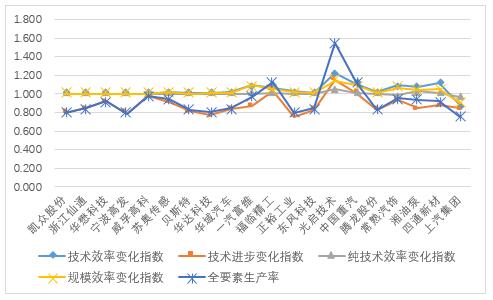

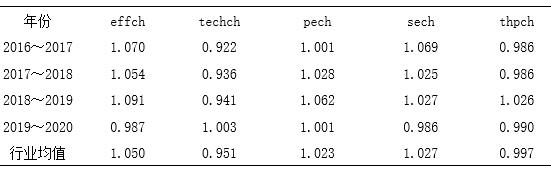

徐慧芳 李文华 天津商业大学管理学院 摘要:“十四五”规划的推进加快了制造强国、质量强国的建设步伐,我国经济发展的着力点始终落在实体经济之上。汽车制造业作为技术含量、产业集中度较高的重要制造业之一,如何科学评价其经营业绩,实现持续改进,对该行业的转型升级有着重要意义。DEA近年来成为各行业用于评价运营与经营效率的热门方法。建立反映汽车制造业投入与产出的指标体系,运用DEA法的BCC模型和Malmquist模型对该行业2016~2020年间的经营绩效进行评价与分析。研究表明:静态层面,我国汽车制造业上市公司的总体水平一般,但综合技术效率排名较前的企业表现良好,较为接近经营效率的前沿面,行业内两极分化较严重;动态层面,我国汽车制造业上市公司的生产力指数有小幅提高的趋势,技术效率呈现波动状态。 关键词:汽车制造业上市公司;数据包络分析法;Malmquist生产力指数;绩效评价 一、引言 我国要从制造业大国转向制造业强国,最终实现制造业强国,不仅是《中国制造2025》提出的时代要求,更是我国坚定走高质量发展之路的必然要求。“十四五”规划纲要中强调要将经济发展着力点放在实体经济上,也对实体经济的重要支柱产业——制造业,提出了更高的要求。当前,新一轮科技革命和产业革命在全球不断深入发展,新冠肺炎疫情对全球影响深远,实体经济的振兴尤为重要。汽车制造业作为技术含量、产业集中度较高的重要制造业之一,如何评价其经营业绩来“准确识变、科学应变、主动应变”,对于我国经济发展具有重要意义①。 张娟娟等在杜邦模型中创新地增加了对企业盈余质量的分析解释,对原杜邦分析体系进行了补充与运用。宋光辉与李唯滨等结合使用因子分析和聚类分析方法分别对我国零部件类上市汽车公司的经营绩效与财务质量进行了评价。卫力等构建线性回归模型对企业技术创新能力与服务化程度对企业绩效的影响进行了实证检验。尤建新等运用两阶段DEA法分析了研发效率、研发转化率对24家智能汽车公司运营效率的影响。衷俊华运用目标成本法对江铃控股有限公司旗下一车型的研发生产实例进行分析,研究了成本控制对企业经营业绩的影响。 综合看来,运用DEA方法从企业运营的基本面进行经营绩效评价的相对较少。使用财务指标进行评价虽被广泛使用,但难以进行综合系统的评价,DEA不仅可以克服这一缺点进行效率评价,还可以找到每一生产单元到生产前沿面的差距,为企业如何改进给出定性与定量的建议。 基于此,本文以汽车制造业上市公司的财务数据为基础,运用数据包络分析法测算各公司的技术效率、纯技术效率、规模效率等指标,分析并评价公司的经营绩效,为如何改进指明方向。 二、研究设计 (一)研究方法 数据包络分析法可以在事先未设定生产函数的情况下,通过线性规划模型计算各决策单元的投入与产出比,对多投入、多产出的决策单元进行相对效率评价。使用DEA方法进行评价的最突出的优点是,指标体系在选取和确定后, 根据决策单元的实际数据可计算出最优权重,无需人工干预,保证了数据权重的客观性。因此,该方法被广泛用于各行业的机构和组织的经营绩效和运营效率评价。数据包络分析法有多种模型,基于汽车制造业上市公司的实际生产过程,本文选取规模报酬可变的BCC模型进行研究。因该模型是DEA中基本的模型之一,故本文不再进行模型构建的赘述。 (二)样本选取及数据来源 考虑数据可比性与可获得性原则,本文选取新浪财经网站制造业中的汽车制造业板块152家上市公司为样本,并基于以下两个原则对样本范围进行缩减:一是上市时间的要求,企业于2016年及2016年之前年度上市,可满足收集近五年财务数据的要求;二是财务指标值的要求,从所选取财务比率指标中剔除极端值对应的公司,最终得到92家汽车制造业上市公司。数据来源为国泰安数据库。 (三)变量选择 在DEA模型中,选择投入产出指标对准确区分出有效决策单元至关重要。国内外学者在进行相关研究时选取的指标各有差异,但总结来看可以将使用的指标分为绝对数指标与相对数指标。鉴于汽车制造业是资本密集型行业,使用绝对数指标会因企业之间的规模差异使得各企业之间的可比性降低,故本文选取财务比率指标进行研究。 本文最初以体现企业营运能力、偿债能力与资本结构、现金获取能力的多个指标作为投入指标,以体现盈利能力与发展能力的多个指标作为产出指标,选取投入与产出之间严格正相关的指标作为最终的投入、产出指标,构建了本文研究的经营绩效评价指标体系(见表1)。 表1 汽车制造业上市公司经营绩效评价指标体系  三、实证分析 实证分析分为两部分:第一部分是利用DEA中VRS-BCC模型测算我国92家上市公司2016~2020年技术效率、纯技术效率和规模效率,从静态的角度进行分析;第二部分是利用Malmquist模型测算各公司五年间的生产力指数等,从动态角度分析该行业上市公司经营效率变化。 (一)基于VRS-BCC模型的经营效率静态评价 利用DEA模型中的VRS-BCC模型,求出汽车制造业上市公司2016~2020年的综合技术效率、纯技术效率和规模效率,将五年平均值排名前20家上市公司与整体比较分析。 1.技术效率分析 从综合技术效率角度:2016~2020年我国所有汽车制造业上市公司的综合技术效率均值为0.601,资源投入浪费率为39.9%,总体经营效率一般。但综合效率排名前20的上市公司综合技术效率均值为0.9275,较行业整体综合技术效率高0.3265,该差值说明行业内综合效率的差距较大,两极分化较严重。凯众股份、浙江仙童、华懋科技和宁波高发连续五年综合效率均为1,都为DEA有效,不仅资源利用效率较高,且具有一定竞争力的规模优势,因此他们是汽车制造行业中经营绩效最稳定的公司群。2016~2020年中,经营绩效最差的为西仪股份,这一公司五年间的综合技术效率值仅为0.0487,纯技术效率均值为0.7653,规模效率均值仅为0.0624,表明该公司规模不合理,使得公司综合效率低下,因此需要优化企业资产配置,提高企业投入的产出效率以提高经营绩效,并且向生产前沿面靠近。这五年内有43家汽车制造业上市公司的综合效率低于行业平均值,再度说明行业内经营效率的两极分化。 2.纯技术效率分析 从纯技术效率角度:2016~2020年间汽车制造业所有上市公司的纯技术效率均值为0.9144,表明若不考虑规模因素的影响,汽车制造行业存在8.56%的技术无效性,故在保持产出不变的条件下,可以通过提高企业管理水平或研发新技术减少当前8.56%无效的投入。其中五年纯技术效率值均为1的共有10家公司,具体有:凯众股份、浙江仙通、华懋科技、宁波高发、苏奥传感、华达科技、一汽富维、东风科技、江淮汽车、一汽解放,表明这10家公司利用目前的技术水平,对其投入的资源进行了充分的利用,获得了当前投入下的最大产出。其余82家公司要不断提高技术和管理水平,加大研发投入,使纯技术效率达到1。 3.规模效率分析 规模效率反映企业是否能够以最小的投入获得最大的产出,即:投入、产出之间是否达到最优比例。2016~2020年间汽车制造业所有上市公司的规模效率平均值为0.638,表明因过度投入导致了36.2%的浪费。行业中凯众股份、浙江仙通、华懋科技和宁波高发四家公司的五年规模效率均值为1,表明这四家公司五年中处于合理的规模装填,其余88家公司处于规模递增或者递减的不稳定状态。 (二)基于Malmquist模型的经营效率动态评价 1.Malmquist生产力指数变动趋势分析  图1 我国汽车制造业综合效率前20上市公司Malmquist生产力指数变动趋势 2016~2020年汽车制造业上市综合效率排名前二十公司的动态分析指标变化趋势图如图1所示,由图可知排名前二十上市公司的技术效率变化指数、纯技术效率变化指数、规模效率变化指数与技术进步变化指数的变化幅度较为平稳,但全要素生产率的变化幅度较其他指标而言变动幅度较大,尤其是是光启科技。光启科技在2016~2020年间技术效率变化指数与技术进步变化指数均大于1,使得二者的乘积即全要素生产率的值出现较大的涨幅,说明近五年间其技术的进步与管理水平的不断提高使得企业经营效率有了明显的改善。 2.Malmquist指数及其分解分析 总体上看来:2016~2020年汽车制造业所有上市公司的生产力指数有小幅提高的趋势,较为稳定,Malmquist生产力指数近五年的平均值为0.997,没有达到效率前沿面;技术效率与规模效率较为稳定。 2017~2018年与2016~2017年相比,汽车制造业所有上市公司的技术进步率上升了1.4%,技术效率下降了1.6%,是由于规模效率下降4.4%所致。但两个时段相比,总的生产力指数并未发生变化,说明技术进步增长率的增长对生产力指数的正向影响抵消了规模效率下降对生产力指数的负面影响。2018~2019年与其上一时段相比,技术大幅进步,纯技术效率不断提高,使得汽车制造业所有上市公司的各项指标均实现了增长。2019~2020年与上一时段相比,生产力指数下降了3.6%。这一年间,汽车制造业所有上市公司技术进步变化指数提高了6.2%,但纯技术效率变化指数与规模效率变化指数均处于下降状态,使得技术效率变化指数下降了1.04%,这是这一年间生产力指数下降的主要原因。2020年间新冠疫情对汽车这一类的消费品的消费造成了一定的冲击,这可能是造成该行业2019~2020年间各项指标波动的主要原因。在2016~2020年间,总体纯技术效率变动值虽均大于1,但呈现波动的变化趋势,说明该行业的经营管理水平仍需要进一步提高。 从综合技术效率排名前20的公司的角度分析:其中福临精工、光启技术、中国重汽三家上市公司的Malmquist生产力指数大于1,三家生产力指数是在技术效率的提高和技术进步双重作用下实现了不断提高。而威孚高科、苏奥传感、贝斯特、华达科技、华域汽车、一汽富维、正裕工业、东风科技、腾龙股份、常熟汽饰、湘油泵、四通新材的规模效率变动指数大于1,但生产力指数却仍小于1,由此可知,企业在追求规模扩张的同时要注意扩张效率,进行盲目的扩张可能会造成资源浪费,从而降低经营效率。因此,要提高企业的经营效率,除了加大研发投入,不断促进技术进步,还要在实现规模扩张的同时注重管理水平的同步提高。 表2 2016~2020年我国汽车制造业上市公司Malmquist指数平均数及其分解  资料来源:作者整理 四、研究结论 财务指标用于经营业绩评价时,难以系统反映企业的经营业绩,不能达到综合评价的目的。DEA可以将多个指标同时作为投入产出,大大增强了业绩评价的综合性与可比性。在本文构建的投入产出指标体系下,运用DEA对我国汽车制造业上市公司2016~2020年经营业绩进行评价可得出以下结论。 从静态层面,我国汽车制造业上市公司的总体综合技术效率一般,近一半企业的综合效率低于行业平均值,但综合技术效率排名较前的企业表现良好,较为接近经营效率的前沿面,行业内两极分化较严重;行业整体纯技术效率较高,规模效率一般,大多数公司未达到合理的规模状态。 从动态层面,我国汽车制造业上市公司近五年生产力指数有小幅提高的趋势,较为稳定,但未达到效率前沿面;技术进步率与纯技术效率变动呈现递增趋势,但技术进步率指数近五年仍小于1,说明企业技术进步较慢;技术效率变动指数在2016~2019年间均大于1,呈现波动,表明各企业的管理水平不断提升,但仍有提升空间。综合看来,各企业应不断提高管理水平、合理调整经营规模,促进技术效率的提升与技术进步,进而有效提升企业绩效。 未来研究方向:第一,汽车制造业涵盖汽车整车制造、汽车用发动机制造、汽车零部件及配件制造等多种细分行业,本文选取沪深板块汽车制造业上市公司进行研究,未对所选公司进行主营业务细分,未来可进一步对细分行业的经营业绩进行研究;第二,投入产出指标的选取未纳入非财务因素,评价结果仅体现了企业财务因素对经营业绩的影响,未来可进一步完善投入指标体系进行评价与改进研究。 注释: ①来源于“中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议”。 参考文献: [1]Sharma.S.A Study on Productivity Performance of Indian Automobile Industry: Growth Accounting Analysis[Z].Conference Productivity, Hosted by the Efficiency and Productivity Analysis School of Economics.University of Queensland Brisbane, Australia, 2018(7):102-117. [2]张娟娟,周松.杜邦财务比率模型分析体系构建——以金杯汽车股份有限公司(集团)为例[J].财会通讯,2019(17):109-112. [3]王全在.基于因子分析模型的汽车制造行业绩效评价研究[J].会计之友,2017(23):25-30. [4]宋光辉,李兵.零部件类上市汽车公司经营绩效研究——基于因子分析和聚类分析[J].会计之友,2015(02):79-83. [5]李唯滨,商柏溪.汽车及零配件行业拟IPO上市企业财务质量评价——基于因子分析和聚类分析的实证研究[J].会计之友,2018(06):33-40. [6]卫力,陈慧君.技术创新能力、服务化程度对高技术制造企业服务化绩效的影响——来自五大行业数据的实证检验[J].科技进步与对策,2019,36(13):97-104. [7]尤建新,徐涛,俞安愚.结合研发转化过程的智能汽车企业运营效率评价[J].同济大学学报(自然科学版),2018,46(01):133-140. [8]赵京.基于DEA的汽车行业上市公司R&D绩效评价研究[D].南京师范大学,2015. [9]衷俊华.目标成本法的企业应用——以江铃控股有限公司为例[J].会计之友,2019(18):2-10. |

网络经济下的工商

网络经济下的工商 国际货运代理企业

国际货运代理企业 家电企业营运资本

家电企业营运资本 基于开发维度对疫

基于开发维度对疫 A公司采购管理优

A公司采购管理优 高新技术企业研发

高新技术企业研发

{kind=link}