dz̸��ɽABC����˾��Ӧ���˿����

|

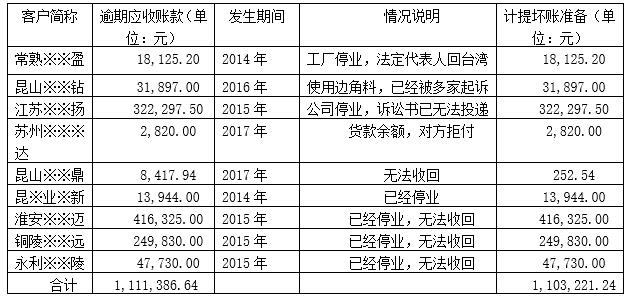

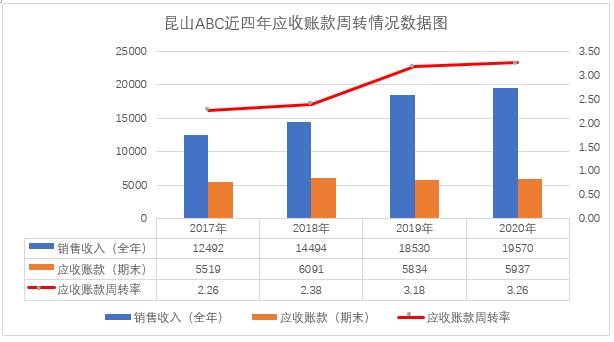

������ ����������ʵҵ�ɷ�����˾ ժҪ��������ҵ�IJ��ϳɳ����г�����������Ӿ磬����ҵ���۹�ģ���������ͬʱӦ���˿�����Ҳ������������Ȼ���߶��Ӧ���˿��ֱ��Ӱ����ҵ���ֽ���������������Σ����ͬʱ����Ӧ�տ�Ҳ�ᵼ�»��˷��յ���ߣ�����Ӧ���˿�������ƾͻᵼ�»�����ʧ���Ӷ�Ӱ����ҵ�ľ������档��������ɽ��ABC��������˾�����¼����ɽABC����Ӧ���˿�����ķ����ʹ�ʩ���ͻ������ƶȵĹ������Լ��ܿس�Ч�Ƚ��м����ͷ�������������ߵĿ��������Դٽ�����ҵӦ�չ����Ŀ��ƺ�ǿ���� �ؼ��ʣ�Ӧ���˿�����������ƶȽ��裻��Ϣ��ϵͳ�ܿ� һ����ɽABC��鼰��ǰ��Ȼ�����ʧ��� ��ɽ��ABC��������˾������2006��4�£���������ABCʵҵ�ɷ�����˾ȫ���ӹ�˾����һ�Ҽ��з�����������Ӫ PCB ��ǡ���� ��רҵ��˾����˾���� “��С��Ʒ������ǿ” ���������ʮ����ķ�չ׳��������ͬ��ҵǿǿ֮�У��г�ռ���ʸߣ�Ϊ�����ǵ���230���PCB���̰���CPCA����ǰ100λ��Լ60��PCB��ͷ�ṩ����ĺ����ķ��� ����������ɽABC��˾�����������������������ڶ�Ӧ���˿�Ĺ���ע�ضȲ������γ���100����Ԫ�Ļ�����ʧ����ϸ���±��� ��1  ���ϱ���֪���ֻ�����ʧ������2014�굽2017���ڼ��Ӧ���˿��ֹ��2017�����ɽABC��˾Ӧ���˿����Ϊ5519��Ԫ��ռ��˾ȫ�����������44%����������Ӧ���˿�920��Ԫ��ռ��17%����ɹ�˾�����Ͽ���Ӫ�������ã���ʵ���ϳ��ֳ������ʽ����״����������ˣ�Ӧ���˿�����ӻ�����ʽ�ɱ��������õ����ӣ���һ���̶���Ӱ���˹�˾������������Ӫ��� ��������������ʧ��ԭ����� Ϊ�˸����������������Ӧ���˿�ķ��գ���ɽABC�ۺϷ�����Ӧ���˿�Ӹ߲��µ�ԭ������Դ�������������������� ��һ���ⲿ��Ӫ������Ӱ�� 1.�����г��ݶ����Ҫ���ڼ��Ҿ������г������У���ҵ��������������ͻ���Դ�������г�ռ���ʣ�������С���̶��⾺���������ӳ�Ӧ���˿�����ڡ��������ӳ����ڳ�Ϊ��˾�����ͻ����������۵���Ҫ�����ֶΡ� 2.�г�����Ӱ�죬���ֿͻ�����ע��ҵ�ij�Զ��չ��ע�ض������棬��ɺܶ�С�ͻ�������Ƿ�˿����ձ�ȱ�����š� 3.�г��������Ʊ仯���ͻ���Ӯ������������Ӫ�������ʽ��㣬Ӱ��������ת����������ͻ��ڲ���Ӫ�����������⣬������ʽ���������в�� ��������˾�ڲ����������� 1.�������Ϲ�˾�������ձ�ֻ�����۶����Ӱ���Ӧ���˿�������ڵ��ڲ������������϶���Ӧ���˿���������Ǿ��黹�����۶���Ա����� 2.ϵͳ�Ŀͻ������ڲ��������̲���ȫ����ͻ������������������������ڵ�������˵ȵȣ� 3.�����ż��ְ�ܷ��䲻��ȷ��������Ϣ�������ͺ��ԡ� 4.ȱ�����ļ�Ч�����ƶȣ���Ч�뼤�����������۶��ë��������ʽ�����Ŀ���ָ��ƫ���� 5.��Է��չ�ܣ�û�к�������Ч�Ĺ��ߡ� 6.��Ϣ��ϵͳERP��������û�к������á� �������ڸ��ƴ�ʩ �ӽ�������ɽABC���徭Ӫ�������������������ÿ�궼�нϴ�����������������á���Ӧ���˿�ķ���һֱ���ڡ���ˣ���ǿӦ���˿�Ĺ������Ϊ��˾�Ĺ����ص㡣��ɽABC��2018��������������������Ӧ���˿�Ĺ滮����ƣ���˾��ʵ�ʳ������ƶ������ñ���������������������Ϊ��Ҫ���ݵ��������ߣ���ȫ������Ӧ���˿�����ƶȡ���Ҫ��չ�����¼�����Ĺ����� ��һ����ǰ���� 1.��ȷӦ���˿�Ĺ������ţ����ù���С�� ��ɽABC�ڲ����������ù����쵼С�飨���ܾ����ͳ��������鳤���������ܼࡢ�����������ھ������ͻ�����רԱ��Ϊ��Ա���������۲�������Ӧ���˿���з�����ء����ٷ���ͷ��������������ڲ���Ʋ��Ž��мල������ 2.�������������ߣ�ǿ�������������̡� ����Ϣ���������ϸ�Ŀͻ���������������ƶȣ��Կͻ��������ݽ��ж�̬������������õĿͻ����Ź�������Ϳ�ѧ�Ŀͻ���������ϵͳ��Ԥ�������ɽABC�����������ص㣬�����ͻ���������ģ�ͣ��Կͻ��������õ��飬���ݵ������Կͻ��������ö�ȡ����Ŀǰ�����ͻ����з��������������£� A��ÿ�¸��ݸ��ͻ���������ͻؿ�������ֱ�����ë����45%�����ڷ���45%����������10%������Ҫָ�꣬�Կͻ�����ABCD�ȼ������������C��D���ͻ��ټ�������Աһͬ�����ٴ����ۺͷֱ�Բߣ� B����Ϲ������������Լ��г����飬�Լ�2020������鷢���Ժ����ҵ��Σ�����������������յȣ����“���ڷ���”ָ���һ�����ۺ�ʶ�𣬰��տͻ���Ӫ���ԣ���������+2�֣���5G+��ͨ��+3�֣���ȫ�Ƴ���ҵ��+1�֣���������-3�֣��������ԣ�-2�֣������ӹ���-1�֣��Ƚ������ڷ��ղ�𣬷ָߡ��С����������յȼ����йܿء� 3.�Կͻ����з������ Ϊ��һ����ǿ��˾�Կͻ��Ĺ�����ȫ���ռ������տͻ���Ϣ���淶�ͻ��������ּ�����չ���ͻ���������ȹ������̣��γɺ�����ս�Կͻ�����Ҫ�ͻ�����ͨ�ͻ���DZ�ڿͻ��ĸ��㼶�Ŀͻ�������ϵ���ͻ��ּ���Ŀ���ǽ���������ֵ�Ŀͻ���������ĵ�λ�ã��ص��˽���������ǵ�����˾���ͻ����ĸ��㼶��ս�Կͻ�����Ҫ�ͻ�����ͨ�ͻ���DZ�ڿͻ���ǰ�����㼶�Ŀͻ���Ӧ��һ�������빫˾ҵ����������ͨ����ȿͻ������Ŀͻ��� ս�Կͻ����Թ�˾��Ʒ�ͷ����нϸ���ͬ��ֵ��Ըͬ��˾���ں�������ͬ��չ���������õ��ʽ������ȺͲ��Թ�˾�����״��������ҳ϶ȸߣ��ͻ��������A�����ϣ�ս����Ҫ�Ե÷���15�����ϡ� ��Ҫ�ͻ�����ҵ�����ʡ�����״�����������ã��빫˾�г����ȶ������ϵ�����������ҳ϶ȸߣ��ͻ��������B�����ϣ�ս����Ҫ�Ե÷���10�����ϡ� ��ͨ�ͻ�����ҵ�����ʡ�����״�������ŽϺã��빫˾�н��ȶ������ϵ���������ϴ��ҳ϶Ƚϸߣ��ͻ��������C�����ϡ� DZ�ڿͻ���Ҫ����Ϻ�������Ը�����õ����ţ���δ�����ȶ������ϵ�� �ڿͻ����������Ļ����ϣ����ձ��������ÿͻ����š����ٹ��������ڶԿͻ�������״������ͳ�Ʒ���������ͻ������ŷ����仯����ʱͨ�����ҵ���ţ� 4.���㷽ʽ�ĵ��� �ڳ�ֵ����˿ͻ��������������Բ�ͬ�ͻ���ȡ��ͬ�Ľ��㷽ʽ����Ч�ؽ���Ӧ���ʿ�����ķ��ա�����ӯ��������ǿ�����ŶȽϺõĿͻ�����˾���ʵ��ſ����ߣ���ȡί���տ���ճи��Ƚ��㷽ʽ��������ӯ���������������ŶȽϲ�Ŀͻ�����˾��Ӧ��ѡ���ָ�����һЩD�����¿ͻ���˾�ڽ��տͻ����۶���ʱ��Ҫ���������������ʱ������Ҫ�������ͱʳɱ��� ���������п��� 1.������Ϣ��ϵͳ���йܿأ�ABC��˾Ŀǰʹ��BPM�칫ϵͳ�Ͷ���T100ERPϵͳ���ڷ����¿ͻ�����������Ͽͻ������ö��ʱ��Ҫ������Ӧ�����������¿ͻ����ö�����룺�г����Ѽ��ͻ������ü�����״����������������������Ա��BPMϵͳ����ǩ�����룬����������ͻ�Ԥ�������۶��Ҫ������ʵ��Ķ�ȣ����۲������˶Է�������������ˣ����վ��ܾ����������ɲ���������T100ϵͳ���ö�Ӧ�Ķ�ȣ��Ͽͻ����ö���������룺�г��������ͻ���Ӫ���������������Ա��BPM����ǩ�����룬ǩ������������������ɣ�Ŀǰ���۶�ؿ��������������Ӷ�ȣ����۲������˶Է�������������ˣ�����Ӧ�ջ�Ƹ�λ�Կͻ��Ļؿ��������ȷ����ˣ����վ��ܾ�����������������ERPϵͳ���ö�Ӧ�Ķ�ȡ� �����û�����Ӧ���˿ERPϵͳ���Զ����Ƴ�������Ӧ������ӡ�������������Ҫ����������ϵͳ�з������룬˵�������ɾ���������˽�����˺������� 2.����˾Ӧ���ʿ���ͻ���Ƿ��ܸ�ʱ����ɽABC���ȷ������е����ñ������������ƶ��Ƿ�����©��Ȼ���ΥԼ�ͻ������ŵȼ����µ������ף������ٴ�ʶ�������͵��������ڶ�����Ƿ������Ʒ�ʲ��ӵĿͻ��������嵥�г��������ٶ���������ֹͣ���������ӽ�������Ƿ���ͬʱ��ʱ֪ͨ��˾������룬�ռ��������������Ϻ�֤�ݣ����͡��߿��������������¿��������������ÿͻ���Ƿ��ܸ��ʿ��ͬ����ҵ������Ժ���ߡ��������ü�¼һ�������������õĿͻ�����ȥ�緢�߿�Ļ����ϣ����������������ع�ͨ��Э��һ�£���ȡ�������������ҵ���ϵ�����Ƶؽ���ʿ���Ƿ�����⡣ �������º���� �º�������ص������к�ͬ�����˹����淶Ӧ���˿�Ĺ�������ע�ز����Ժͻ����˿�ĸ�Ч�Լ���ȫ�ԡ���ʵ���Ϲ�˾���װ�ȫ�� ��ǿ�����ϵά������ͨ����Ӧ���ʿ������״�����о����Է��������ƣ���ʱ�������⣬��ǰ��ȡ�Բߣ���ֹ�����ݿͻ����Լ����������������������ۣ����ú�ͬ�����������ʵ�����Ʊ���տ��¼�������ʼ����߿����ʦ���ȵ������ճ�������������������ע����ʱЧ�� ���⣬���ڵ�ǰ�����Ӱ����ⲿ�г������ı仯���ͻ�Դ����������״���ı仯��������ɽABC��˾����һ����ʱ���ԣ�Ҫ�����ڡ�Ʒ�ʡ����ӡ��ͷ��Ȳ�������ͻ���ͨ����ʱ����ʱ��ע���˽�ͻ��˵Ķ����仯����Ʒ�ṹ�仯����Ӧ�̱仯����λ�춯����ְ�������ӺʹӲ����˽�ͻ��Ĺ��ʺͻ���֧������ȵȣ����м�ֵ����ҵ��Ϣ��ʱ�ṩ�����߲��ţ����ڼ�ʱȷӦ�Ժ;��ߡ� ͬʱ��ͨ�����������ͷ��գ�����ɽABC��Գ����ͻ����еͷ��տͻ�֮“��”���տͻ������˳������ա� �ġ����ƽ�����Ч ͨ����ɽABC��Ӧ���˿����ϵͳ�Եĵ������γ���ǿ������Ӧ���˿֤��ϵ���ӶԿͻ�����Ϣ����ϵͳ����——�������۽�����зּ�——�����ü����Զ�������������ƥ�䡣��ͬ�ļ�����費ͬ���������ߣ������Ŷ�ȹ������Ŷ�ȣ����������ж�ծȨ���б�������������л�����٣��Ե���Ӧ���˿����Ԥ������ʱ���ѿͻ���� ����һϵ�еĴ�ʩ��2018����������ɽABC��û�з���һ�ʻ��ˡ�2020�꣬��˾�γ���������1.96��Ԫ����ĩӦ���˿�5937��Ԫ��Ӧ���˿���ת��3.26�Σ���2017�������44%���ܴ�̶��Ͻ�����Ӧ���˿�ķ��ա��������ݼ�ͼ1��  ͼ1 ͬʱ����ɽABC���걨��2020��Ƚ���ʡ��ҵ���ù��������ҵ�������У��ܵ������������ù�������˾�ļ����Ͽɣ�����ɽABC��Ӧ���˿�����Ϳͻ����ù����ȱ�ʾ�϶��ͱ����������ҵʵ��������Ӫ��������ʵ���ù�����ʵ������������Ӧ��Ա��רҵ�������ɽABC���������ۣ�����“����ʡ��ҵ���ù���״������ָ��”������굥λ��ɽ��ABC��������˾��ҵ���ù����ۺ�����845�֣�ͬ����ɽABC2020��Ƚ���ʡ��ҵ���ù��������ҵ“���”�Ľ��ۡ�����2020��9��25����ʽͨ�����ա� �塢ͨ������ɽABCӦ���˿�������е��ܽ� Ӧ���˿�����ҵ��һ�����ծȨ�ʲ������ִ���ҵ�ʲ���ռ����Ҫ�ĵ�λ����ҵ��ǿ��Ӧ���˿�Ĺ��������⡢���ٻ�����ʧ�ķ���������˾�ľ�Ӫ���գ����ŷdz���Ҫ�����塣�ر��ڵ�ǰ��Բ��ϼӴ�IJ�ȷ���Է��պͷ��ż�������ⲿ��ҵ��������������Ԥ��ȷ���Ĺ����ƶȺ��������Գ䵱��ҵ��“������”��������Ϣ���á����龭��ȫ�������ʷ��̨����ҵ������ƴ�ͳ�Ĺ��������˼ά�� ��ǿ��ҵ�ڲ�Ӧ���˿���Ƴ�����ȷ����ְ�𣬽�����ȫ�ֹ���ȷ������ǣ�ơ���Ȩ������Ӧ���˿�ҵ���ڲ����ƶȡ���ע����Ӧ�Ŀ��˺ͼ������ơ���������ִ���Ϣ������ϵͳ������Ӧ���˿���ճ����١���غ�Ԥ����ͬʱ�������ⲿ�����ı仯����ҵ����߱�һ�����ҵ��ڡ�������Ӧ��������������������2020���¹ڷ��������ȫ�����ӣ�����ó��ս�ij����Ӿ磬5G��վ�����ȫ��չ�����й�������ѭ����˫ѭ���ĵ��������������ߡ��»���������ȵȣ���Ҫ��������ʱ���г�Ԥ�⡢����ʶ�𱣳ָ߶ȵ����к;��裬�Ӷ���ʱ�Կͻ����ù������տ����ߵ�������ʱ������ ���⣬������������ʱ�仯�ı��չ��ߺͷ��ɹ���Ҳʮ����Ҫ��������Բ�ͬ���ͺͲ�ͬ���ճ̶ȵĿͻ�������Ӧ���˿�ջ�������գ����л������䡷�İ䲼��ʩ�У�ҲҪ����ҵ����ѧϰ���£�������ʱЧ�ƶȡ���Ȩ�ƶȡ���ͬ�ƶȡ������ƶȵ���Щ�����·��ɷ���Ļ����Թ淶�� ��֮����ҵ��Ӧ���˿������һ��������ۺ��ԵĹ�������������һ���dzɻ���һ�����ݣ�ֻ���ڹ�������ʱ��ע�ͷ����ⲿ�������������û��������ɻ����ȣ���ʱ��Ͽͻ��ľ���ʵ������ҵ��λ����Ӫ��ģ�ͷ��յȶ�̬��Ϣ���Լ���ҵ�ڲ������ļ�ֵ���������Ƶȸ��������أ����ϵض�Ӧ���˿���������ƶ���ϵ�ʹ�ʩ�ĸ��º͵��������ܱ�֤Ӧ���˿���յ���С������ҵ�������� �ο����ף� [1]������.��С��ҵӦ���˿���������о�[J].�ִ�������Ϣ��2015��02����115. [2]������.�й�����2020[M].�������й�������湫˾,2020. [3]������.�³�̬�µ���ҵӦ���˿�����о�[J].��Ѷ,2017(03)��124-125�� |

���羭���µĹ���

���羭���µĹ��� ���ʻ��˴�����ҵ

���ʻ��˴�����ҵ �ҵ���ҵӪ���ʱ�

�ҵ���ҵӪ���ʱ� ���ڿ���ά�ȶ���

���ڿ���ά�ȶ��� A��˾�ɹ�������

A��˾�ɹ������� ���¼�����ҵ�з�

���¼�����ҵ�з�

{kind=link}