�ڲ�������Ч�ԡ���Ӧ���ͻ����ж�����ҵ��ֵ��ʵ֤�о�

|

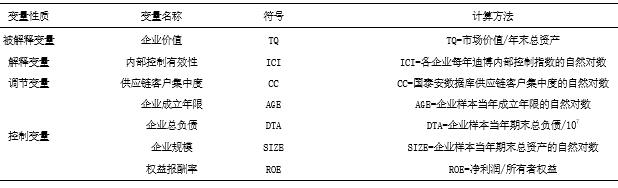

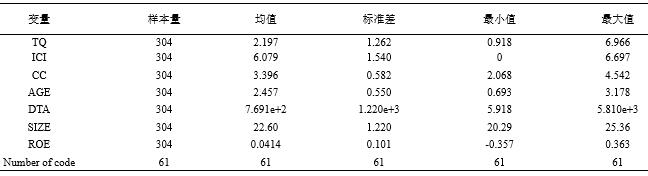

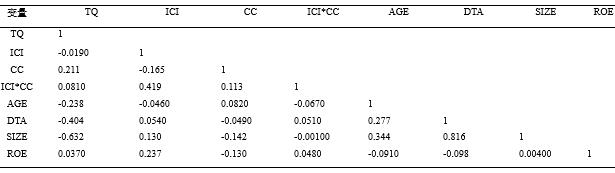

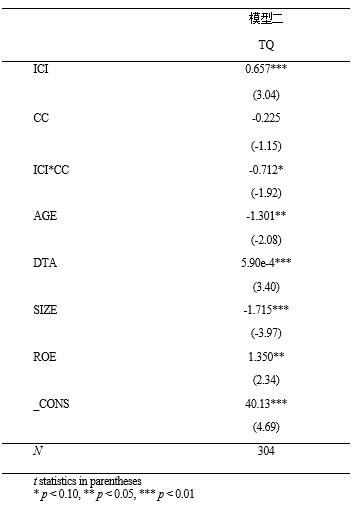

——�������й�˾�ľ������� ������ ������ ���ɹſƼ���ѧ ժҪ�����Ļ���2015-2019�껦��A����ɫ������ҵ���й�˾��������ݣ����ù̶�ЧӦģ�ͣ�ʵ֤�������ڲ�������Ч�ԡ���Ӧ���ͻ����ж�����ҵ��ֵ֮��Ĺ�ϵ���о������������Ч���ڲ����ƿ��Դٽ���ҵ��ֵ��������������ҵ��Ӧ���ͻ����ж�Խ��ʱ���ڲ�������Ч�Զ���ҵ��ֵ�Ĵٽ�����Խ�ᱻ��������ȷ�������о����ۺ�����������ɫ������ҵ��ҵ��ʵ�ʾ�Ӫ����������ĵ㽨�飬���ڼ�С��Ӧ���ͻ����жȶ���ҵ��ֵʵ�ֵ�Ӱ�졣 �ؼ��ʣ��ڲ�������Ч�ԣ���Ӧ�����ͻ����жȣ���ҵ��ֵ һ������ �й���ʮ�Ž��˴�ָ��,�й������ѴӸ��������������ʷ�չ��ת��,�������ȫҪ��������,��ǿ�۾���ʵ��Ļ�������ҵ��Ϊ�г����õ�������,������ǿ����������,�����ȫҪ��������,����Ϊ�й����ø�������չ��ʵ���ṩ֧�š�����ҵ�ɳ�����չ����,��Ҫ�ٽ���ҵ�ĸ�������չ,��Ҫȫ�淢���������ڲ�����Ϊ�ص���ڲ��������Ƶ�ǿ���������ֽ�����ü�����ڲ�������Ч�������й�˾�е���������2008������,�����ڲ��������Ŀ���ʵ�̶ֳ�,�ҹ����й�˾�ı����ձ�δ���,�������⣬�ɴ˿ɼ�,�ҹ����й�˾�ڲ�������Ч�Ե���߿̲��ݻ��� ����ҵ���ԣ���ҵ�����εĹ�Ӧ�̺����εĿͻ�֮��Ľ������úͽ���Ӱ���״̬ͨ��������Ϊ��Ӧ����ϵ���Թ�Ӧ��������Ŀ���Ƕ���ҵս��ʵʩ�Ĵٽ��Ͷ���ҵ��Ч����ߡ�Ϊʹ��ɫ������ҵ���������ֽε�����������Ժ�칫����2017��10�·����ġ�����Ժ�칫�����ڻ����ƽ���Ӧ��������Ӧ�õ�ָ������������췢��2017��84�ţ�ָ����Ӧ���ڴٽ�������Ч������ƥ��Ͳ�ҵ�����е�����������ǿ����Ϊ������ṹ�Ըĸ����Ҫ���ݡ�2021���ҹ��������գ������¹�Ӧ���������θ��ղ�ƽ��Ҳ���ҹ�����ҵ��Ӧ������������µ�Ҫ�� 2020�꣬������״�������������Ӱ�죬��ɫ������ҵ��ģ������ҵ������ҵ������������࣬Ϊ��֤��ɫ������ҵ���ȶ�������ҵ��ֵ��ʵ�֣������ɫ������ҵ���������乩Ӧ�����о������һ�����롣���������ɿء���ȫ�ɿ��Ĺ���������Ӧ��ϵ��“ʮ����”ʱ���ҹ�Ҫ��������ڹ���˫ѭ���ľ���ѭ����ϵ��һ��Ŀ�꣬�����γ�������������ϵ����Ҫ��һ�㣬�ɴ˶���ɫ������ҵ��Ӧ���пͻ����о�ʵΪ����֮�ء� �������ϱ������������ڲ�����Ϊ��ҵ�ڲ��������ƣ���Ӧ���ͻ����жȶ���ҵ��ֵʵ�ֵ�Ӱ����ƣ��о��ڲ����ƶ���ɫ������ҵ����ҵ����ҵ��ֵ��Ӱ�죬�����ڲ����ơ���Ӧ���ͻ����жȡ���ҵ��ֵ����ͬһ��ܣ��о�����֮��Ĺ�ϵ��ϣ��ȡ��һ�����о���Ч�� �������۷������о����� ��һ���ڲ�������Ч������ҵ��ֵ ��Щ�������ڲ����Ƶ��о��Ѿ����ڳ��죬���о����Ϊ�ҹ��ڲ������о��ṩ��һ���Ļ������ֽι��ڵ��о������ڽ�һ�����ƵĽΡ�2010�������Ѿ��в���ѧ�߽��ڲ�������Ч��ͬ��ҵ��ֵ�����˹����о������߹�ϵӰ����о��ɹ���������������Ƶ���ϵ����������Ч���ڲ������������ҵ��ֵ���ǻ�����ҵ��ֵ����Ķ��ڲ�������ϵ���Ƶ������Ѿ�����һ���Ļ��ۡ� Jensen and Payne(2003)��1����Willis��(2000)��2�ݷֱ���������������ڲ������ǹ�˾��������Ч��ɲ��֣��ܶ�����ҵ��ֵ�Ľ�һ������з��ӻ������á�Kim Ittonen(2010)��3�ݷ��֣��ڲ����ƶ���ҵ��ֵ�䲻��ֱ�����Ӱ�죬�����ڲ�����ȱ�ݼ�������Ա��Ҫ��Ϊ�о�����ʱ�ܹ��ó�һ���ļ�����á� ��ӱ(2016)��4���о����֣���ҵͨ���ڲ�����ʵ�ּ�ֵ���ʱȫԱ����Ӧ�����������ã���λ�Ҫ��ʵʩ�����м�ʱ���ֲ�����ʵʱ��ͨ���ƣ�������ҵս��Ŀ�����Чʵ�֡���(2020)��5����Ϊ�����ǵĹ�עҪ�㲻Ӧ�ý�����ע�ڲ����ƶԲ���Ŀ��ı���Ч�ܣ���Ӧ�ص��ע��Ծ�ӪĿ���Ӱ����ҵ��ֵ��Ŀ��ı���������������(2020)��6��ָ�����ڲ�������Ȼ������ֱ�Ӵ����ֵ�����ǿ���ͨ��һ����·�������Ӷ���ҵ��ֵ��Ӱ�졣������(2018)��7����Ϊ����Ч���ڲ������ܹ�����Ա�������������Ϳ��Խ�������Ա�����������ҵ��������ʧ����֤��ҵ��ֵ����Чʵ�֡����ڴˣ������������1�� ����1����Ч���ڲ������ܹ��ٽ���ҵ��ֵ���������ڲ�������Ч������ҵ��ֵ������ع�ϵ�� �������ڲ�������Ч�ԡ���Ӧ���ͻ����ж�����ҵ��ֵ ��2020�������״������������ͻ��������ʼ�����羭���������˲�֪��ʱ���ܸ��յ�ͣ��״̬�����ʾ���������Чѭ������ʹ�ҹ����ھ��õķ�չҲ����Ӱ�졣��ͬ��ҵ�в�����ҵ“�Ѽ�������һ��������”�Ĺ�Ӧ�����жȷ����ڴ��ڼ����ֵ�Խ�����ԡ���2020�����ҹ������ᳫ“�ƶ��γ��Թ��ڴ�ѭ��Ϊ���塢���ڹ���˫ѭ����ٽ����·�չ���”��������Ҫ��ҵ�����ܱ��������ڹ����γɲ�ҵ���ջ����ҹ����ڰ�ȫ�Ե��г��·�չ���ͻ���Ϊ��ҵ��Ӧ���е���Ҫһ���������ҵ���淢չ��Ӱ��������Ҫ����ɫ������ҵ���ڵĸ߹�Ӧ���ͻ����ж�������в����ɫ������ҵ��ȫ�Եķ�չ����ͬʱ��Ҫ�ɹ��������ڴ�ѭ����������ҵ���պ�ȷ���������������ܷ��գ��γ�������������ϵҲ�ǵ���֮�����������о����Ѿ��Կͻ�����ҵ��ֵ��Ĺ�ϵ�ó���һ�����о����ۣ�ͬʱ����ҵ�ڲ����Ʋ������Ƶ������£��Կͻ����ڲ����ƹ�ϵ���о�����Ҳ������ḻ�� ֣������2021����8����������ָ���պ�ȫ�µļ�ֵ����ģʽ���ɸ��塢��������ҵЭͬ���룬����������ҵ��Χ�Ƹ�������г���������ʯо褵ȣ�2021����9��ͨ���о����ֿͻ����ж���IPO������������أ����������Ӵ�ͻ���Դ��ͬʱҲҪԤ����ͻ������ľ�Ӫ���ա�Ϳ�루2020����10�ݸ��ݼ�ֵ������ָ��Ŀǰ������ҵ�ڿͻ������ȹؼ��ڵ㻹�в��㣬�������ҵ�г�Ӫ���ɱ���֧������״������ҵ���ۼƻ���ʵ�������Ӱ�죬��Ҫͨ�����ƿͻ��������γɼ�ֵ��ֵ���ջ���������ϲ�Ʒ�ļ�ֵ�� ��Ӧ���ͻ����ж��Ƿ����ڲ�������Ч������ҵ��ֵ֮��Ĺ�ϵ���Ӱ���أ�����Ӧ���ͻ����жȽϸ�ʱ���ͻ������������Լ���˫�������е�������λ�����һЩ����������������Ҫ�Ӷ�����ҵ��ֵ��ͬ���ģ�����ҵ�Ĺ�Ӧ���ͻ����жȽϸ�ʱ����ҵ�Դ�ͻ�����������ʹ��ҵ��ijЩҪ���ϲ��ò���������Ҫ���Դ�ͻ���Ҫ��Ϊ������Щ�˶�����ε������ܶ�ʱ���������ҵ���ڲ������ƶȣ�ͬʱ��������ҵ�ڲ����Ƶ���Ч�ԣ������谭���ڲ�������Ч�Զ���ҵ��ֵ�����Ĵٽ����á���ˣ���������˼���2�� ����2����Ӧ���ͻ����ж�Խ�ߣ�Խ��������ҵ�ڲ�������Ч�Զ���ҵ��ֵ������ع�ϵ�� �����о���� ��һ������ѡ����������Դ ������2015-2019�껦��A����ɫ������ҵ���й�˾��Ϊ�о������������о���Ҫ�������±�������1��ST��*ST�ࣻ��2��ȱʧ��صIJ�������ָ�ꡣͨ��ɸѡ����ȡ61��������ҵ�IJ���������Ϊ��Ч�۲�ֵ���ڴ˻����ϣ��������ͱ�������˫��1%��λ��Winsorize�������Թ���쳣�۲�ֵ�Է�������IJ���Ӱ�졣���ĵ����ݴ���ȫ������Stata15.0����������������ͳ�Ʒ��������������������Դ�����ڹ�̩��CSMAR���ý������ݿ⣬�ڲ���������Դ�����ڵϲ����ݿ��ṩ��������й�˾�ĵϲ��ڲ�����ָ���� �������������� 1.�����ͱ��� ��ҵ��ֵ��TQ���������Թ�̩�����ݿ����б�QֵA��TQ����������ҵ��ֵ��TQ=�г���ֵA����ĩ���ʲ��� 2.���ͱ��� �ڲ�������Ч�ԣ�ICI��������ѡ��ϲ��ڲ�����ָ����������ҵ�ڲ�������Ч�̶ȣ���ָ��Խ�ߣ�˵����ҵ���ڲ�����Խ��Ч�� 3.���ڱ��� ��Ӧ���ͻ����жȣ�CC�������ڴ˱����ĺ�������ѡ���˹�̩�����ݿ��й�Ӧ���ͻ����ж���һָ�ꡣ�ͻ����жȼ�ҵ����ռ��ǰ�����Ŀͻ�����������ҵ�����ܺ�ռ����ҵ�����ı��ء��ͻ����ж�Խ�ߣ�˵����ҵ�Կͻ���������Խǿ�� 4.���Ʊ��� ѡȡ���Ʊ���ʱ����Ҫ�����˶���ҵ��ֵӰ������Ե��й����أ�ͬʱ�ο�����ѧ�ߵĹ۵㣬���Ŀ�������ҵ�������ޣ�AGE������ҵ�ܸ�ծ��DTA������ҵ��ģ��SIZE���Լ�Ȩ�汨���ʣ�ROE����Ӱ�졣������㷽�����1��ʾ�� ������ģ���� ���Ĺ�������ģ������֤�������������衣 ģ��һ��TQ=β0 +β1 ICI+β2 Age+β3DTA+β5 Size+β6 Roe+ε ģ�Ͷ���TQ=β0 +β1 ICI +β2CC+β3 ICI*CC+β4 Age+β5DTA+β7 Size+β8Roe+ε ��1 ���������  �ġ�ʵ֤���� ��һ��������ͳ�� ���Ķ����б������ݽ�����������ͳ�ƣ�������2��ʾ���ӱ�2�п��Կ�������ҵ��ֵ��TQ�������ҹ���ɫ������ҵ���й�˾��ҵ��ֵ����С���ڲ����ƣ�ICI�������ҹ���ɫ������ҵ���й�˾�ڲ�������������ϴ�ͬ��ҵ�ڲ�����ˮƽ��ͬ����Ӧ���ͻ����жȣ�CC�����ֵΪ4.542����СֵΪ2.068����λ����3.396��������ɫ������ҵ����ҵ��Ӧ���ͻ����ж�ˮƽ���ڲ��졣��ҵ�������ޣ�AGE������ҵ�ܸ�ծ��DTA�����ֵ����Сֵ�IJ�ֵ���ԣ�˵����ɫ������ҵ�������µ���ҵע��������Ҹ�ծˮƽ������ԡ���ҵ��ģ��SIZE���ı�����˵����ɫ������ҵ��ҵ�Ĺ�ģˮƽ�Ƚϼ��У�����Ȩ�汨���ʣ�ROE�������ֵ����Сֵ���ֳ��˸���ҵӯ�������IJ��졣 ��2 ������������ͳ�ƽ��  �������������ϵ�� �ӱ�3�п�֪������ѡȡ�ı�������֮������ϵ�������� 0.5��˵�����ĵı���֮�䲻�������صĹ��������⣬���Խ��к����Ļع������ ��3 �������ϵ����  �������ع���� ��4չʾ�˶�ģ��һ�����̶�ЧӦ�Ļع��������ݱ�4�е����ϵ���������Կ���֪������ɫ������ҵ��ҵ�ڲ�������Ч������ҵ��ֵ��5%��ˮƽ�ϳ�����������أ���ͳ����֤�˼���1����ԭ��������ҵ���ڲ�����Խ��Ч����ҵ�ľ�Ӫ����վ�Խ�ɿأ�Ҳ��Խ�ܶ���ҵ��ֵ�������ٽ����á� ��5չʾ�˶�ģ�Ͷ������̶�ЧӦ�Ļع��������ݱ�5�е����ϵ���������Կ���֪������ɫ������ҵ��ҵ�ڲ�������Ч������ҵ��ֵ�Գ�����������أ�ͬʱ�ڲ�������Ч���빩Ӧ���ͻ����жȵĽ��������� ҵ��ֵ��10%��ˮƽ����������أ���ͳ����֤�˼���2����ԭ������ҵ��Ӧ���ͻ����ж�Խ�ߣ���ҵ��Ӫ���Խ�����ڴ�ͻ�����Ӫ���վ�Խ���ɿأ��Ӷ���������ҵ�ڲ����ƿ��Ƶ���Ч�ԣ�Ҳ�ͼ����˶���ҵ��ֵ�����Ĵٽ����á� ��4 ģ��һ�ع�ϵ��  ��5 ģ�Ͷ��ع�ϵ��  �塢�о����� ������2015-2019�껦��A����ɫ������ҵ���й�˾��Ϊ�о�����������ɫ������ҵ�ڲ�������Ч�ԡ���Ӧ���ͻ����жȡ���ҵ��ֵ������ָ����й�ϵ�о���ͨ��ʵ֤�������ó����½��ۣ���һ���ڲ�������Ч������ҵ��ֵ������ع�ϵ����Ч���ڲ������ܹ��ٽ���ҵ��ֵ���������ϲ�ָ�������ڲ��������Ŀ��ʵ�̶ֳȣ�ͬʱ��ҵĿ����趨��������ҵ��ֵ���Ϊ��������ҵĿ���ʵ�̶ֳ�Խ�ߣ�ʵ����ҵ��ֵ��Ŀ����Ծ�Խ�ߡ��ڶ�����Ӧ���ͻ����ж�Խ�ߣ�Խ��������ҵ�ڲ�������Ч�Զ���ҵ��ֵ������ع�ϵ���ϸߵĹ�Ӧ���ͻ����жȵ�����ҵ�Դ�ͻ���������ǿ������ҵ�����������ɿ������ͻᱻ�������Ӷ�������������Ч�ڲ���������ҵ��ֵ�������� ����������չ�� ���������Ϸ������ۼ���ɫ������ҵ��ҵ����ʵ��������������¼��㽨�顣 ��һ���Ż��ڿ���ϵ�������ͻ���Ӱ�� ͨ������ѧ�ߵ��о��Լ����ĵķ������ѵó�����Ҫ��Чʵ����ҵ��ֵ���ͱ��뱣֤��ҵ�ڲ����Ƶ���Ч�ԣ���Ҳ����Ҫ�����Ż��ڿ���ϵ��������Ӧ���ͻ��˴����ķ��ա�����ҹ��ڲ���������ƶȣ���ҵӦ�����ڽ���ȫ��������г����飬�ƶ�������������֤��ѭ�Ķ��ۻ��ƣ�������Ӧ���ͻ��˶���ҵ���������Ӱ�졣ͬʱҲҪ����ҵ���۶����ڲ����������������ط��ɷ�����ܽ�ϣ��Ӷ�ȷ����ҵ�����۾�����С���ܵ���ҵ��Ӧ�����������ǿ�Ŀͻ����ң���֤�۸�ĸ��ԡ� ��������ȷ�г������ƿͻ����ж� ���ݡ���ҵ�ڲ����ƻ����淶������ҵ�ڲ�����Ӧ��ָ������ҵ����δ����ҵ�ͻ����жȵķ���������Ҳ��δ�ܶԹܿع�Ӧ���ͻ����ж���������Ҫ����ϸ̽������ҵ��Ӧ���ͻ����жȵķ�������ֱ�ӵľͰ���“ռ���г�”����ҵӦ��ͨ�����ַ�ʽ��ȷ�г��������г��㷺�������ṩ��Ч�IJ�Ʒ�����Դ�ʵ�ֽ�һ������ͻ�Ⱥ�����ٶԸ���ͻ���������Ҳ������ʵ�ֿ�����������Ӧ���ͻ����жȡ� ��������ߴ�����������ǿ���ľ����� ��ҵ���г��е������Բ��������ڸ�ˮƽ���г�ռ�����ϣ�������ľ�������Ҳ�ܵõ����֡�����ҵӵ���Լ�“��һ��”�IJ�Ʒʱ��������ͻ����Ĺ����оͿ�����������Ȩ����ʱ�ϸߵĹ�Ӧ���ͻ����жȶ���ҵ�������ľ�������ȷ���ļ۸�ͺ��Ѳ���Ӱ�졣������ҵӦ�û����ٽ��������£�ͨ��������ǿ���ľ�����ʵ�ַ�չս�ԣ������ҵ��ֵ�� ���ģ��ƶ����ս�ԣ���֤��Ӧ��Эͬ ��ҵ��ֵ�ĸ�Чʵ��һ����Ҫ������Ч�ķ�չս�ԣ��Թ�Ӧ��Эͬ��չ������ҵ��չս���в��ɺ��ӵ���Ҫ���֡��ֽΣ�ȫ�����ƶ��ҹ���ҵ����Ӧ���ȶ���ȫ�ԵĿ��顢���ʾ����г��Բ�ҵ����Ӧ���ִ���ˮƽ��Ҫ���Լ�����ս�Բ�����ҹ�����“˫ѭ��”��Ŀ�궼Ҫ����ҵ���ƶ���չս��ʱ�������ӹ�Ӧ������ҵΪ�˳��÷�չ����ȷΪ��Ӧ���ƶ����ս�ԣ������빩Ӧ���ͻ��γ�ս�Ժ�����ϵ���˴�������������֣�����ȡ�ù�Ӧ��Эͬ��չ�Ĺ�Ӯ���档 �ο����ף� ��1��Jensen,K.L.,and J.L.Payne.Management trade-offs of internal control and external auditor expersite��J��.Auditing:A Journal of Practice &Theory,2003,22��2��:99-119. ��2��Willis,David M.,Lightle,S.Susan.Management reports on internal��J��.Journal of Accountancy,2000,190��4��:54-74. ��3��Kim Ittonen. Investor reactions to disclosures of material internal control weakness ��J��.Managerial Auditing ��4����ӱ.��ҵ��ֵ���ڲ�����������о�[J].��ҵ���,2016(13):76-78. ��5�ݲ�,���ľ�.�ڲ����ƴ�������ҵ��ֵ����[J].���������,2020(06):28-32. ��6��������.�ڲ�������Ч�ԡ�����Լ������ҵ��ֵ[J].�ƾ������о�,2020(11):109-117. ��7�ݳ�����,�ԕD,����.��Ԫ����ҵ�����ڲ������о�——��¡���Ź�˾����ʾ��SSA���Ź�˾��ʵ��[J].����о�,2018(11):77-84. ��8��֣����.������ģʽ�¼�ֵ��������������ҵ��Ӫ��Ч——��֪��ֵ�ĵ�������[J].��ҵ�����о�,2021(06):37-40. ��9��ʯо�,������.��ͻ�����Դ���Ƿ���——����IPO���۳����ļ���[J].ɽ���ƾ���ѧѧ��,2021,43(08):112-126. ��10��Ϳ��.��ֵ���ӽ���������ҵ�г�Ӫ�������о�[J].�й�����,2020(13):85-88. |

�ڲ�������Ч�ԡ�

�ڲ�������Ч�ԡ� ������֯����ģʽ

������֯����ģʽ ȫ����չ�������

ȫ����չ������� ���ڹ�ϵ�����ӽ�

���ڹ�ϵ�����ӽ� ��ֵ�����ӽ��µ�

��ֵ�����ӽ��µ� �������й�Ӧ����

�������й�Ӧ����

{kind=link}