国内上市供应链公司业务发展研究

|

束冬琳 广西北港金控投资有限公司 摘要:近年来,由于产业结构调整与外部环境变化,供应链现代化水平的提升路径呈现出复杂多变的情形。现阶段,国内上市供应链公司正值向供应链一体化、信息化和智能化转变。本文对国内上市供应链公司经营发展进行研究,并着重对国内重点上市供应链公司业务发展进行阐述,为广西同类企业供应链平台发展提出相关建议。 关键词:上市供应链公司;业务发展;建议 一、国内上市供应链公司整体情况 供应链概念自20世纪80年代末提出以后,近年来随着制造业全球化,供应链在制造业管理中得到普遍应用,成为一种新的管理模式。目前我国处于专业供应链管理阶段的导入期,国家层面重视供应链管理服务行业发展,政策频发助力行业规模扩大[1]。我国现有的基础设施建设为供应链管理服务提供了有力的硬件保障,供应链管理服务企业也呈现多元化的发展趋势。未来,供应链生态圈的建设是供应链管理服务行业发展的必然趋势[2]。 根据国内各大上市供应链公司2021年第三季度报告,头部上市供应链公司将近半数以上处于营收增长阶段,但其中2家公司出现利润负增长,即易见供应链管理股份有限公司出现负增长;中国飞马集团股份有限公司2021年上半年财务状况显示持续下降。深圳市普路通供应链管理股份有限公司则与往年相比稍有下降;其他公司持续保持较高盈利能力,以下为上市供应链头部公司主要营收财务情况。 表1 上市供应链头部公司2021年一至三季度财务情况 单位:亿元

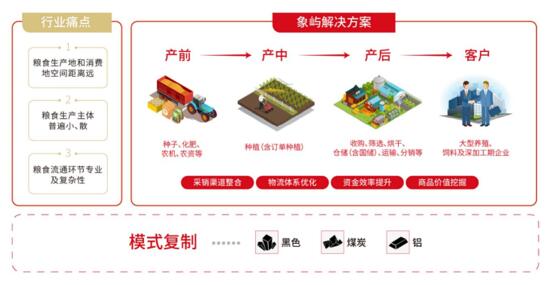

1.厦门国贸控股集团有限公司 厦门国贸控股集团有限公司(以下简称“厦门国贸”)四大赛道总体可分为供应链管理、房地产及配套服务、制造业、金融服务等板块。其中,供应链管理业务包括大宗商品贸易流通、汽车贸易及服务、物流业务和商品零售业务四大板块。 据营业收入构成分析,供应链管理板块是厦门国贸第一主业。近三年及2021年 1-9 月,供应链管理板块对于厦门国贸占营业收入比例分别为87.53%、90.56%、91.28%和 95.40%,其中大宗商品贸易流通是公司的传统核心业务,在供应链管理板块占据主导地位。 2.物产中大集团股份有限公司 物产中大集团股份有限公司(以下简称“物产中大”)以生产资料流通为主业,经营范围涉及钢铁、汽车、能源、化工、物流和金融等业务板块。物产中大供应链集成服务板块主要包括大宗商品贸易和汽车经销两大类,供应链业务规模优势显著,近年来大宗商品销售规模持续扩张;汽车销售业务在浙江省内具有较强竞争实力,新车销售金额小幅波动,汽车后服务业务持续发展。经营收入中,钢材、汽车、煤炭、化工等品种销售额占经营规模比例70%左右。 3.深圳前海联易融商业保理有限公司 深圳前海联易融商业保理有限公司为联易融数科旗下全资子公司,联易融数科为香港联交所上市公司LinklogisInc.在境内的主要经营实体,共同提供专业化和数字化的解决方案服务于供应链金融领域中的核心企业和金融机构。2021年上半年,LinklogisInc.现有核心企业客户数目共147家,资产交易规模合计1018.23亿元,累计服务供应商数量约12万家。截至2021年6月底,深圳前海联易融商业保理有限公司现有合作核心企业共68家,累计ABS/ABN发行规模合计696.27亿元,不良率为零。 4.密尔克卫化工供应链服务股份有限公司 密尔克卫是国内民营化工供应链龙头,其业务主要分成两大部分,即综合物流服务和化工品交易服务。综合物流服务板块提供B2B物流全环节的一站式专业服务,包括货运代理、仓储、运输服务,具备覆盖全国各主要地区的化工品物流服务能力[3]。化工品贸易服务主要是物贸一体化的化工品交易业务,包括线上交易与线下分销。目前主要通过自营模式经营化工涂料、醇基燃料、磷化工、加油站等品类,沉淀下 “灵元素”化工品电商平台。2021年,密尔克卫基石综合物流服务仍维持稳健增长,化工品交易业务正逐渐成为重要增长点。据2021年半年报,综合物流服务实现收入23.03亿元,较上年同期相比增加84.54%;化工品交易业务实现收入11.47亿元,较上年同期相比增加400%,实现飞跃式突破。目前综合物流服务仍是主要收入/毛利润来源,但化工品交易业务的地位正迅速变得越来越重要。 (二)基于金属、非金属材料、大宗商品等发展的公司 1.厦门象屿股份有限公司 厦门象屿股份有限公司(以下简称“厦门象屿”)以大宗商品采购分销服务及物流服务为主业,主要指通过汇聚产业链上下游客户的需求,整合形成从上游原料采购到下游产品销售的全程供应链综合服务平台,为客户提供采购分销、门到门全程物流、库存管理、供应链金融、信息咨询等全价值链流通服务,品类主要以黑色金属、铝产品、煤炭、农产品为主。从主营业务收入构成上看,大宗商品采购分销服务及物流服务板块是厦门象屿主营业务收入的主要来源,近三年及一期金属矿产类大宗商品采购分销服务及物流服务板块收入占主营业务收入比例分别62.15%、64.42%、66.38%和64.77%。 2.上海钢联电子商务股份有限公司 上海钢联电子商务股份有限公司成立于2000年,是一家为黑色金属、能源化工、农产品等大宗商品提供商业资讯、数据研究、电子商务及增值服务的互联网平台综合运营商,通过20年的发展上海钢联已成为大宗商品B2B领域龙头,通过“资讯+电商”双轮驱动,构建了咨询、研究、咨询、交易、仓储、物流于一体的综合平台生态。 3.盛屯矿业集团股份有限公司 盛屯矿业集团股份有限公司重点聚焦镍钴铜锌金属品种,积极开拓境内外优质能源金属资源,并适度向下游锂电原材料行业延伸。目前已形成刚果金铜钴业务、印尼镍业务以及国内金属冶炼及加工业务协同发展局面。 (三)基于化工等材料发展的公司 1.厦门合兴包装印刷股份有限公司 厦门合兴包装印刷股份有限公司为国内主要的瓦楞包装制造商和供应商之一,目前厦门合兴包装印刷股份有限公司在全国拥有近50个生产基地,是瓦楞行业在全国布点最多的企业。主要从事中高档瓦楞纸箱、纸板及缓冲包装材料的研发与设计、生产、销售及服务。上游产业为瓦楞原纸和箱板纸行业(属于造纸工业的一个分支),下游为各种需要瓦楞纸包装的各类产品制造行业,如食品、饮料、烟草、家电电子、快递等行业。 2.金陵华软科技股份有限公司 金陵华软科技股份有限公司是一家拥有精细化工、供应链管理等业务的化工企业。精细化工业务主要包括造纸化学品、农药中间体等,旗下拥有国内领行的光气资源及光气衍生产品产业链,造纸化学品AKD产业链,拥有多条农药中间体、农用化学品生产线。供应链管理业务主要针对企业移动化信息服务,向客户提供ICT产品供应、移动化解决方案咨询、实施与运维管理、技术培训、移动设备全生命周期服务等业务。 (四)基于综合运营、家电消费等发展的公司 1.厦门建发股份有限公司 厦门建发股份有限公司是一家以供应链运营和房地产开发为主业的现代服务型企业。其供应链运营业务主要为客户提供以物流、信息、金融、商务四大类服务及其子要素为基础,组合成差异化、多样性的供应链服务产品。供应链运营业务涉及金属材料、浆纸产品、矿产品、农林产品、轻纺产品、化工产品、机电产品、能源产品以及汽车、食品、酒类等供应链服务。房地产业务涵盖住宅地产开发、商业地产开发、土地一级开发、工程代建、物业租赁和物业管理等。项目区域已由厦门扩展至全国30多个城市。 2.苏宁易购集团股份有限公司 苏宁易购是零售行业中少数具备线上线下双向销售及服务能力的企业之一,目前已形成覆盖不同市场、不同消费群体的销售网络,在门店数量及经营区域覆盖范围等方面均居于国内零售行业领先地位。截至2020年末,苏宁易购拥有2649家自营门店和7137家加盟店,主要集中于大陆地区,涵盖3C电器、超市、母婴、百货等各类业态,覆盖城市核心商圈、社区和农村等市场。 二、国内重点上市供应链公司业务发展分析 (一)厦门国贸业务发展情况 厦门国贸是厦门市直属国有企业之一,业务格局分为供应链管理、城市建设与运营、消费与健康、金融与科技四大赛道,供应链管理业务是其收入主要来源。近年来随着供应链管理业务规模的逐步扩张,厦门国贸营业收入持续增长。 供应链管理板块业务包括大宗商品贸易流通、物流业务和商品零售业务三大板块;其中大宗商品贸易流通是传统业务,在供应链管理板块占据主导地位。厦门国贸大宗商品贸易业务已形成自营为主、代理为辅的贸易模式[4]。近年来,厦门国贸贯彻集中资源做大做强优势品种的发展战略,2020年大宗商品贸易前五大贸易品类营业收入占当期大宗商品贸易收入的97.07%。 表2 2018年-2020年及2021年1-6月前五大贸易品种 单位:亿元、%  1.钢材。以内贸业务为主,钢材主要供应商分布于福建、华东、华南、华北、西南、东北等地,厦门国贸已与河北钢铁集团燕山钢铁有限公司、福建三钢(集团)有限责任公司、河北新华联合冶金控股集团有限公司等大型钢厂建立战略合作关系,形成采购规模优势,货款结算主要采用全额预付款。钢材业务销售区域集中在福建、广东、上海、天津、成都、沈阳等地,销售客户主要为批发商、中间商、内地房地产公司及自身房地产项目的施工单位等,主要采用款到发货,赊销比例极低。 2.铁矿砂。铁矿砂贸易以进口业务为主,进口额占铁矿砂贸易总额60%以上,主要进口国包括澳大利亚、巴西、乌克兰和俄罗斯等。铁矿砂采购主要以即期信用证结算,销售主要以款到交货的形式结算。铁矿砂报价方式为,厦门国贸取得下游订单后向上游询价,价格为在上游客户报价的基础上加价0.2-0.7美元/吨,并收取下游客户部分保证金。 3.铜。主要以铜现货交易的方式开展业务,通过采购冶炼厂现货,保值期货盘面,再销往下游。铜贸易上游主要为铜陵有色金属集团控股有限公司、金川集团股份有限公司、江西铜业集团有限公司、福建紫金铜业有限公司、云南铜业股份有限公司等冶炼厂或业内规模较大、信誉优良的大型贸易商(厦门象屿和上海晋金公司等),主要以现货采购为主。下游主要销售给大型贸易商及国资企业,其结算方式为款到交货。 4.煤炭。煤炭贸易以进口为主,进口渠道主要有印尼、俄罗斯、澳大利亚、菲律宾和哥伦比亚等国矿山,销售渠道主要有各大电力集团、钢厂、焦化厂、水泥厂和纸厂等终端用户,以及销售给各大贸易商,结算方式上,采销均以现金和国际信用证为主。 5.纸业。纸业贸易品种(包括白卡纸、双胶纸、白板纸、纸浆、废纸等)丰富,以内贸为主。为延伸产业链,厦门国贸实行纸张、纸浆一体化经营,已参股上游纸浆企业。纸制品结算方式主要以信用证、银票、现金结算为主。 (二)厦门象屿业务发展情况 厦门象屿基于“立足供应链,服务产业链,创造价值链”的经营理念,在金属矿产、能源化工和农产品三大类产品上形成较强的供应链服务能力。通过自有与外协相结合、轻资产与重资产相结合的方式,串联“公、铁、水、仓”,夯实提升多式联运能力,形成覆盖全国、连接海外的网络化物流服务体系[5]。 大宗商品采购分销服务及物流服务是厦门象屿营业收入的主要构成部分,服务对象为供应链条上的产业型客户和流通型客户。厦门象屿大宗商品采购分销服务已形成以厦门、上海、广州、天津等城市为核心辐射全国的战略布局,销售区域主要为华东、华南及华北。其经营思路是,通过探寻产业链上下游以此拓展产品种类,并扩大业务规模,进而逐步构成核心产品经营体系,增强竞争优势。核心产品包括:金属矿产、能源化工、农产品。 1.业务模式 (1)粮食产业链 厦门象屿通过对种肥服务、农业种植、粮食收储、物流运输、原粮供应、粮食加工及农业金融服务的整合,构建粮食全产业链一体化服务体系。 流程如下: ①产前流程。为农业生产提供生产要素(种子、化肥、农机、农资等); ②产中流程。开展种植业务,开展“4(政府+龙头企业+合作社+农民)+X(银行、金融机构、保险公司、期货公司等)”产业联盟订单模式; ③产后流程。依托北粮南运物流服务体系,提供收购、筛选、烘干、仓储(含国储)、运输、分销等服务; ④对接客户。为温氏食品集团股份有限公司、双胞胎集团、广东海大集团股份有限公司、益海嘉里金龙鱼粮油食品股份有限公司等大型养殖、饲料和深加工企业提供一体化原粮供应服务。  图1 厦门象屿粮食全产业链服务模式 此后,厦门象屿将粮食全产业链向金属、能源化工等领域复制,均取得良好效果。 (2)金属产业链 主要以“原辅材料采购供应+产成品销售+运输配送+仓储”模式为客户提供一条龙服务。该产业链主要先依托大客户合作构建起渠道优势,其次针对中小制造业企业,进行叠加入场监管(管控生产制造、库存管理等环节),形成全程供应链管理服务模式,并在钢铁、铝产业链上成功应用。嘉能可斯特拉塔股份有限公司、力拓集团、托克集团、武汉钢铁集团公司、青山控股集团有限公司、山东宏旺实业有限公司、中国铝业股份有限公司等均是合作客户。 (3)煤炭产业链 煤炭供应链模式主要是通过与上下游客户达成战略合作,锁定核心资源采销渠道,依托物流服务开展供应链服务。化工供应链模式主要是提供集采销、资金、物流、衍生品与信息为一体的综合服务。其中,沙特阿拉伯国家石油公司、埃克森美孚公司、瑞士摩科瑞能源贸易公司、中国中煤能源集团有限公司、华润电力控股有限公司、中国石化、中国石油等均是其合作客户。厦门象屿煤炭进口量、聚酯、塑料等产品业务量位居全国前列。 2.采购模式 厦门象屿在采购定价上,除随行就市的一对一谈判外,也推动长约形式合作,并与供应商在结价模式上进行协商和探讨,通过公式定价、二次定价、到港前报价等方式控制价格波动风险。 3.销售模式 厦门象屿客户包括流通型客户和产业型客户。近年来,厦门象屿主动进行客户结构调整,逐步提升产业型客户比重,优化业务结构,增加长约业务比重。借助全产业链综合服务能力和商品研究能力,从单一赚取商品价格波动差价逐步升级为获取综合服务收益。 4.结算模式 与上游供应商的结算方式主要包括款到发货、银行承兑汇票及信用证,其中预付款对象主要为规模较大的国营企业和全程供应链管理客户。与下游客户的结算方式主要包括款到发货、信用证、银行承兑汇票等,少量通过风险评估给予客户一定的赊销额度。 (三)物产中大业务发展情况 物产中大为浙江省最大的省属贸易企业,保持较强规模优势。主营业务为供应链集成服务及金融服务,前者为营业收入的主要来源。供应链集成服务板块主要分析大宗商品贸易。 表3 2018年-2020年及2021年1-6月前五大贸易品种 单位:亿元、%  物产中大大宗商品贸易业务的主要贸易品种包括钢材、煤炭及化工产品。钢材、铁矿石、煤炭、化工等营业规模均为全国前列,钢材是物产中大最主要的贸易产品。 采购方面,物产中大与中国宝武钢铁集团有限公司、江西萍钢实业股份有限公司、鞍钢股份有限公司等全国大型钢铁集团建立合作关系。2020年,物产中大前五大上游供应商供应金额合计占总额的5.6%,采购集中度较低。 销售方面,钢材销售模式为代理和自营模式相结合,其中代理模式约占45%,自营模式约占55%。2020年,前五大下游客户销售金额为114.24亿元,占销售总额比重为5.52%,客户集中度较低。 结算方面,在钢贸行业信用风险频发的背景下,对大部分客户均采取款到发货的结算方式,以最大限度地减少下游风险向上传导。采购端付款方式主要包括银行承兑汇票、国内信用证、国际信用证和现款;销售端收款方式主要包括现款、银行承兑汇票、国内信用证和国际信用证,平均货款回笼周期约为60天。

三、上市供应链公司发展对同类企业的启示 (一)商业模式转型,实现价值创造及提升盈利能力 传统供应链公司商业模式主要以集采集销方式获取三差(价差、利差、汇差),由于行业进入壁垒不高,加之我国制造业增速逐年放缓,行业同质化竞争日益激烈,赚取价差方式难以为继,竞争优势难以显现。同类企业可考虑通过搭建供应链平台,推动商业模式转型升级,实现贸易+物流+仓储+金融增值服务,有利于提升供应链平台整体盈利及竞争力。 (二)增强客户黏性,提升供应链稳定性 同类企业可通过建设供应链平台集成服务促进供应链各参与方共同发展,增强供应链客户黏性,有利于提升供应链整体稳定性。同时,运用供应链金融手段来提升供应链各相关方企业现金管理,降低财务成本,实现全链条财务资源有效配置。 (三)整合供应链生态圈 同类企业若具备开展供应链平台业务基础,可通过上下游客户、交易信息、物流信息等方面积累,逐步实现供应链一体化、规模化,也可通过并购、参股等形式实现跨越式增长,增强在供应链环节话语权,提高竞争力及抗风险能力[6]。纵向拓展产业链上下游打造垂直产业链,横向复制供应链模式扩大业务品类,解决稳货源、降成本、控风险等客户核心诉求,打造集资源整合、渠道开拓、价格管理、金融服务、物流配送、风险管控、品牌维护、产业投资等于一体的高附加值综合平台,将线式的供应链条升级为网络化的供应链综合服务体系。 四、广西同类企业打造供应链平台的建议 (一)拓展产融协同业务 供应链平台围绕多种产业提供采购销供应链服务,如有色金属、不锈钢、水泥、建材供应等产业板块,通过整合物流运输、仓储、贸易等信息资源,致力于为客户量身定制融资方案,开展应收账款质押贷款、订单贷款、预付类贷款、存货质押贷款等各类金融业务,打造基于供应链的物流、资金流和信息流,对产业链上下游企业进行授信的金融服务体系。 (二)推动大宗商品及广西优势产业供应链业务 通过成立供应链平台,推进大宗商品进口供应链专业化、集约化、规模化经营及发展大宗商品进口供应链新技术、新业态、新模式业务,通过提供系统性金融及供应链解决方案,提高服务西部陆海新通道产业发展能力,进一步满足广西优势产业供应链条企业融资需求,推动铜矿砂、铁矿砂、铝土矿、煤炭、锰矿砂、大豆等大宗商品经由广西进口规模,协同带动物流、港口产业发展。 (三)推进形成广西区级汽车配套供应链平台 与广西区内整车生产企业大型配套商,特别是东风柳汽、上汽通用五菱原有优质配套商,联合成立区内汽车产业配套供应链平台,在汽车零配件采购、车辆运输、汽车零部件组装等领域形成平台运作优势。 (四)建立业务及信息管理平台,加速数字化转型 应尽快建立业务及信息管理系统平台,夯实风险管控基础。前期:通过构建与业务流程、内控制度和风险管理相衔接的信息系统平台,推进业务规范化、痕迹化、可视化管理,明确责任,规范操作;应用大数据和云计算技术,以客户为中心,实现统一管理、统一服务,实现不同业务部门和各子公司之间的信息共享,降低风险;后期:依托天然“全链条”场景优势、大数据整合优势,快速实现上下游产业规模化聚集,将融资、担保、基金等功能嵌入平台,开发基于区块链技术的金融类产品。有效盘活企业应收账款、存货、信息、数据等资产,为企业信用赋能,加速实现金融数字化转型。 (五)充分发挥供应链金融作用

广西同类企业在打造供应链平台时应充分发挥供应链金融的作用,通过小额贷款、融资担保、商业保理、融资租赁等金融牌照资源为所在集团或广西特色产业发展提供多样化的供应链金融产品。发挥供应链协同作用,全面提升产业链协同效率,成为产业链“稳链者”。充分发挥供应链金融“交易”属性,通过场景式、嵌入式的金融服务,不断增强金融与产业的融合度和协同性,助力整个产业链降本增效、有效提升整个链条竞争力和可持续发展能力。 参考文献: [1]宋华,杨雨东.中国产业链供应链现代化的内涵与发展路径探析[J].中国人民大学学报,2022,36(01):120-134. [2]梁义国.基于服务生态圈的供应链金融风险管理[D].北京交通大学,2016. [3]密尔克卫国内化工物流供应链领军企业[J].证券市场周刊,2018(25):68-69. [4]陈秋金.厦门国贸集团资金运营管理[D].厦门大学,2014. [5]汪烨.厦门象屿:模式就是竞争力[J].农经,2020(09):68-71. [6]任保平,朱晓萌.中国经济从消费互联网时代向产业互联网时代的转型[J].上海经济研究,2020(07):15-22. |

国内上市供应链公

国内上市供应链公 大型国有企业集团

大型国有企业集团 企业现金流管控的

企业现金流管控的 网络经济下的工商

网络经济下的工商 国际货运代理企业

国际货运代理企业 家电企业营运资本

家电企业营运资本

{kind=link}