|

王潇 湖北经济学院法商学院

摘要:周期性行业企业是指与宏观经济周期波动紧密相关的企业,在国民经济中占有举足轻重的地位。然而,宏观经济复杂多变,周期性行业企业盈利水平难以确定,对企业自身的管理和投资者衡量企业业绩带来了很大的困难。正确评估周期性行业企业价值能够为企业管理提供良好的参考依据,也能使投资者更加客观与科学的衡量企业经营业绩。本文通过结合周期性行业企业价值评估的特殊性,利用情景分析法对企业未来收入进行预测,并利用马尔柯夫预测模型对情景分析法概率权重的确定做出了定量化分析与运用,对情景分析法概率权重的赋值提供了可靠的分析和计算的路径。

关键词:周期性行业;DCF法;情景分析法;马尔柯夫模型;企业价值评估

一、国内外研究现状

对于周期性行业企业价值评估的研究国内外基本上处于理论定性研究阶段,对于实证研究很匮乏。该研究背景为本文评估周期性行业企业价值提供了一定的理论依据和研究空间,特别是在DCF法中引入了情景分析法的具体研究比较少,大多数的研究只是停留在宏观定性层面,例如对情景分析法中情景概率的预测大多是定性分析的结果,带有极强的主观性,这为本文的创作带来了巨大的研究和创新空间。

1907年,费雪在他发表的《资本与收入的性质》一书中首次提出了资本价值理论一说。他认为资本的价值是收入的折现值,同时指出利息率对资本的价值产生反向作用。该书提供了资本价值评估一个完整和系统的框架,是企业价值评估的原型,也是本文运用DCF法的理论基础。本文采用的DCF模型来源于F. 莫迪里阿尼 和 米勒(1958)创立的现代企业价值评估理论,该理论的创新在于加入了不确定性因素。理论认为,如果市场是均衡的,一个企业的市场价值是将预期收益通过反映其风险程度的折现率进行折现后的值,同时建立了折现现金流量法模型。

对于周期性行业企业价值评估,大多数学者采取的是DCF法。姜佳慧,刘聪(2020)以宝钢股份为例,研究了DCF法在周期性企业中的运用。郭崇(2018)探讨了周期性行业企业价值评估的各种方法,认为DCF法是最为合适的方法。

蒂姆·科勒、马克·戈德哈特和戴维·威赛尔斯(2008)通过对周期性行业企业的研究与分析,得出周期性公司的收益受经济周期影响会出现周期性变化。由于公司产品的价格会随着经济周期的变动而变动,因此,公司的收益回报也具有周期性的波动性。正是由于这种波动所带来未来预期收益的不确定性,导致周期性行业企业价值评估工作将会异常复杂和困难。针对该问题,作者提出了一个解决思路,即预测未来收益时,根据不确定性将公司未来走势通过情景进行划分,每种情景给予一定的发生概率,然后计算每种情景下公司的价值,最后将每种情景下评估的价值进行加权平均得到周期性公司的价值。本文在用DCF法进行评估时,也将这种情景分析的方法法加入到评估模型中进行运用。但该种方法需要解决的难点使每种情景下概率如何求取。莫荣团(2017)将情景分析法运用到周期性行业企业估值中,给出了几种情景分析法的思路与对比与定性分析,但对于情景分析法中具体的概率的定量未做出深入研究。而马尔柯夫模型是一个很好的定量预测模型,通常可用于市场经济预测、收入预测领域。滕秀花, 戴林送(2020)将马尔柯夫预测技术运用于河南旅游总收入的预测中。孙晨童, 陈磊, 李俊杰(2021)运用马尔柯夫区制转换动态因子模型运用到中国金融周期和经济周期的测度方面。因此,对于与宏观经济关系紧密的周期性企业,运用马尔柯夫预测技术来解决情景分析法中定量分析的难点是较为合适的。

二、周期性行业企业价值评估预测的特殊性

周期性行业企业价值评估的特殊性主要体现在以下几个方面:

首先是收益预测的特殊性。企业的收益来源于产能与需求,当企业的产能小于需求时,市场供不应求,产品价格大幅上升,企业的盈利也随之提高;反之,当企业的产能大于需求时,产能过剩,产品价格下跌,同时也减少了企业的盈利水平。而周期性行业企业的固定资产投资很大且不容易波动,投资所带来的产能也比较稳定,因此,周期性行业企业的收益更多的取决于市场需求。周期性行业企业的特点在于其需求受宏观经济影响很大,当宏观经济处于上升期时,市场需求急剧上升,当宏观经济处于低迷期时,市场需求不断萎缩。由此可见,判断宏观经济所处阶段是预测周期性行业企业收益的关键。而宏观经济通常是复杂多变的,可预测难度相当大,这就为预测周期性行业企业收益带来了巨大的困难,这也是周期性行业企业价值评估的特殊性之一。

其次是时间周期预测的特殊性。宏观经济环境复杂多变的状况导致了要准确预测每个经济周期的长短是十分困难的,确定相邻周期的临界点更是难上加难。对周期性行业企业价值进行评估的关键是预测其未来收益的走势,即未来经济收益所处的周期阶段。在实践过程中,即使是历史的周期具有一定的规律性,也不能准确的推断未来的周期运行走势。这是评估周期性行业企业价值的难点与重点。

三、情景分析法在DCF法收入预测中的运用

(一)DCF法的基本模型

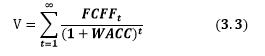

企业自由现金流量(FCFF)折现模型是通过将企业预期未来的现金流量进行折现而得到企业价值的一种估算方法。该模型中的企业自由现金流量是指扣除税收、必要的资本性支出、营运资本变动额后能够支付给债权人的现金流量。其计算公式:

FCFF=净利润+折旧与摊销-资本性支出-营运资本变动+税后付息债务利息 (3.1)

其中:净利润=营业收入-营业费用-期间费用-所得税 (3.2)

从企业自由现金流量的计算公式可以看出,FCFF包含了企业所有的现金流量,不仅包括了股权自由现金流量还包括债务资本,因此,企业自由现金流量所反映地是企业整体的收益情况。

利用企业自由现金流量模型估算企业价值,即把企业预期未来现金流量进行折现,则该模型的基本表达形式为:

式中:

V—公司的价值;

FCFFt—第t年的FCFF ;

WACC—加权平均资本成本。

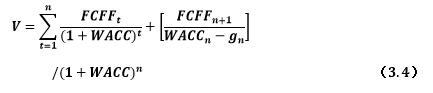

公式(3.1)是企业自由现金流量模型的基本形式,企业发展情况不断变化时,可以运用该模型进行估算企业价值,这样估算出来的企业价值比较准确与客观,然而由于该模型中,每年的FCFF都要单独进行估量,这就使得估算工作量大并且十分繁琐。通常情况下,评估企业价值,首先考虑企业所处的周期阶段,并宏观估计该周期的持续时长,分阶段进行估值。例如,某企业经过前期扩张与发展,逐步进入成熟期,企业增长速度很稳定,那么该企业的价值就应该由两部分组成,一部分为前期初创时期,该部分每年现金流量不稳定,则用基本模型公式估值;另一部分为成熟期,该部分每年现金流量的增速稳定,假设每年的企业自由现金流量以速度g的增长率增长,则参考不变增长率的股利折现模型进行估值,因此,该企业的整体企业价值为两部分评估值之和。具体公式可以用下式来表示:

式中:

V—公司的价值;

FCFFt—第t年的FCFF;

WACCn—加权平均资本成本;

gn—稳定增长率。

上述模型也称二阶段模型,在这个模型中最重要的两个参数分别为企业自由现金流、折现率,本文解决的是周期性企业自由现金流量中的营业收入如何能够更合理更科学地进行预测的问题。

(二)对企业自由现金流量折现模型的一些调整

传统的企业自由现金流量模型并没有充分考虑到周期性行业企业的周期性特点,所以,需要对传统的企业自由现金流量模型进行调整,使其更加符合周期性行业企业的特性,从而使评估结果更加可靠。本文将情景分析法的因素加入传统的企业自由现金流量模型中,从而对企业自由现金流量中的收入预测进行详细分析。

1.对预测期的适当调整

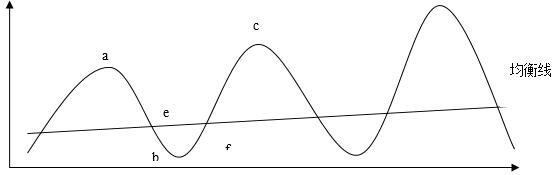

对于周期性行业企业价值评估来说,预测周期的选择是非常重要的。企业的所处周期,除了跟宏观经济周期环境息息相关,同时还与行业的经济周期有重要的联系。不同行业进入新周期的快慢各不相同,从产业链的角度来讲,上下游产业是依次进入经济周期的,因此,预测企业在评估时点和其后所在周期阶段需要结合宏观经济环境、行业经济环境以及企业自身的经济发展综合考虑。预测期的另一个难题是确定预测期的周长,周期性行业企业的周期性变动通常是循环往复的,如图1所示:

图1 企业周期性变动图

对周期性行业企业价值评估,本文采取的是DCF法中企业自由现金流量二阶段模型,即将企业预测阶段分为两个部分,一部分为非稳定增长期,一部分为稳定增长期,然后将两部分的现值加总得到企业价值,具体计算公式如公式(3.4)所示。周期性行业企业在不同阶段的收益增长率是不一样的,在图3-1中,波峰a、c点的收益增长速度最高,而在波谷b点,收益增长速度是最低的,如果预测期只预测到波峰位置或者波谷位置,尤其是在预测稳定增长阶段时,往往会导致周期性行业企业价值的高估或者低估。通常情况下,预测期最好是预测到均衡线上,即图1中的e点和f点,这样既不会高估企业价值也不会低估企业价值,使评估结果更具客观性。

同时在利用企业自由现金流量二阶段模型时,确定非稳定增长期和稳定增长期是整个模型的重点和难点,在确定非稳定增长期和稳定增长期的临界点时要充分考虑到下面的因素:

第一,要充分考虑评估时点宏观经济所处的阶段与状况,同时结合企业自身达到稳定增长的条件来确定稳定增长期,并据此来确定整个预测期的长度。

第二,在确定了稳定期的前提下,要充分考虑企业所在行业进入稳定增长期的时间来适当的调整整个预测期的长度。通常情况下,不同行业进入稳定增长期的时间点是不一样的,上游产业往往比下游产业提前进入稳定期,因此,用单一的标准来衡量预测期的长短是不合适的,要具体行业具体分析。

2.情景分析法的定性与定量分析

情景分析法是评估周期性行业企业价值收入预测中比较常用的分析方法,运用该方法是考虑到周期性行业企业与宏观经济波动的高度相关性。情景分析法是通过对未来可能发生的经济状况进行预测与估量,将未来经济状况分类成不同的情景,对每种情景发生的概率进行赋值,然后通过加权平均的手段来进行各类资产的风险与收益的分析方法。一般情况之下,情景分析法的预测期限为3-5年,正好符合企业价值评估的一般预测期标准,因此,在周期性行业企业价值评估中运用情景分析法具备可行性。一般来说,利用情景分析法进行未来状况预测的步骤有:

(1)对现在和未来的经济环境走势进行分析,对未来经济环境可能发生的情景进行分类。

(2)对各种情景下,资产的预期收益和风险进行相关性分析。

(3)对各种情景发生概率进行赋值。

(4)以概率为权重进行加权平均计算资产的风险与收益。

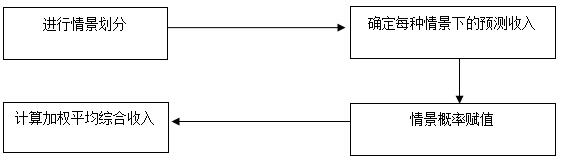

以上是情景分析的基本步骤,具体运用到周期性行业企业价值评估的收入预测中,还应当结合企业具体情况进行周期性行业企业价值的评估,具体思路与步骤如图2所示:

图2 情景分析法分析路径图

第一步,确定企业在预测期经济周期走势的情景。本文将情景分为两种,一种为企业在预测期按原周期经营,另一种为企业按照新的经济周期经营。

第二步,对两种情景情况下的企业营业收入进行分析与确定,计算出两种情景下的预测收入。

第三步,对两种情景发生的概率进行赋值。这个步骤是本文的难点与创新点,本文采用马尔柯夫预测方法,结合周期性行业企业与宏观经济的密切相关性,对每种情景发生的概率进行赋值。马尔柯夫预测法是俄国数学家马尔柯夫提出的一种预测事物从一种状态转移到另一种状态的事件发生概率与趋势的方法。将该方法运用到情景分析法中,首先,应当充分分析周期性行业企业与宏观经济的相关性,其次,利用马尔柯夫预测方法对情景进行概率分析。具体来说,马尔柯夫法概率预测的基本步骤为:

(1)划分预测对象所出现的状态。

(2)计算初始状态。设有N个状态E1、E2,…,EN。观测了M个时期,其中状态Ei(i=1.2.3,…,N)出现了Mi次。于是fi=Mi/M,于是fi为初始概率。

(3)计算状态转移概率。计算状态Ei转移到Ej的频率fij=f(Ej|Ei),从第二步知道Ei出现了Mi次,从Mi个Ei出发,计算转移到Ej的个数Mij,于是转移概率fij=Mij/Mi

(4)根据转移概率进行预测。

第四步,以上述计算出的概率为权重,计算加权平均综合收入,即为周期性行业企业价值DCF法的综合预测收入。

情景分析法通过对未来情景的划分这种定性分析方法和马尔柯夫预测情景概率这种定量分析方法的结合,能够科学客观的评价周期性行业企业随宏观环境周期性波动的特殊性,在评估实务中可操作性极强。下文以太原重工(600169)为案例研究,具体说明情景分析法在周期性行业企业价值DCF法收入预测评估中的运用。

四、案例研究

太原重工2020年年报指出,公司按照“十四五”规划的指导思想和目标,以提质增效为中心,以深化改革为主线,以科技创新为动力,以实现企业与职工的共同发展为根本目的,在技术创新、精益管理、市场拓展、品牌建设等方面全面发力、久久为功,加快推动公司高质量高速度发展,实现效益与规模的双增长。公司2021年的经营目标是:营业收入100亿元,努力实现利润的稳定增长。现对公司2021年及以后年份营业收入做出预测。

(一)情景分析法的运用

经济发展的周期性变化、市场环境变化可能导致市场需求发生较大变化,进而影响公司的经营业绩、财务状况和发展前景。因此,需要利用情景分析法对未来企业营业收入进行分析。

首先,假设太原重工未来发展有两种情景。

情景一:公司的经营目标超额完成,宏观经济形势向好,市场需求增加,营业收入稳定高速增长。

情景二:公司的经营目标未达成,宏观经济形势持续低迷,市场需求下降,营业收入不稳定。

其次,确定每种情景发生的概率。

由于装备制造业走势与宏观经济走势基本保持一致,同时太原重工的营业收入也与宏观经济变动保持高度的一致性,因此,确定情景分析法中每种情况的概率时,以宏观经济变动情况为依据。GDP是衡量一国经济情况最常用的指标,本文以分析GDP的变动情况为基础,运用马尔柯夫预测技术来确定每种情景发生的概率。

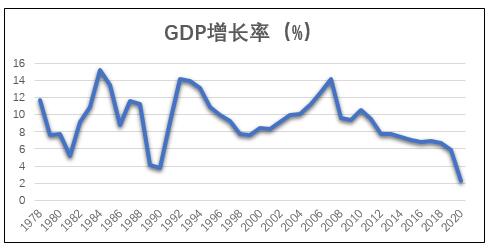

我国的宏观经济波动情况如图3所示:

图3 1978年-2020年GDP增长率变动

(数据来源:国家统计局)

图3列出了1978年-2020年我国GDP增长率变动情况。人民银行调查统计司课题组(2021)通过生产函数法,测算出“十四五”期间中国潜在产出增速在5%-5.7%,经济增长水平在该水平附近运行时,经济是均衡增长的,也就是说不会出现经济过热或过冷的情况。学者普遍认为2021-2025年中国经济的潜在增长水平在5%-6%间。因此,本文将该区间作为经济波动的参考值。从宏观角度来说,将经济周期分为三个部分,假设经济增长在5%-6%之间,表现为经济增长稳定的状态M1;经济增长小于5%时,表现为经济增长缓慢的状态M2;经济增长大于6%时,表现为经济高速增长的状态M3。

下面将运用马尔柯夫预测技术进行概率预测:

(1)计算初始状态。由统计数据可知,1978年-2020年43个统计年份中,GDP增长在区间5%-6%的次数为2次,GDP增长小于5%的次数为3次,GDP增长大于6%的次数为38次。则M1=2,M2=3,M3=38。

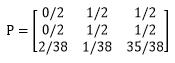

(2)计算状态转移概率。计算状态转移概率时,最后一年数据不参加计算,因为其转入状态不确定。由上表可得:M11=0,M21=1,M31=1,M12=0,M22=1,M32=1,M13=2,M23=1,M33=35。

从而:P11=0/2 ,P21 =1/2,P31=1/2,P12 = 0/2,P22=1/2,P32=1/2,P13=2/38 ,P23 =1/38,P33=35/38。

因此,可以得到转移状态矩阵:

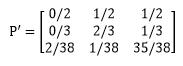

(3)预测2020年以后经济周期情况。2020年GDP增长率为2.3,属于状态M2,因此,2021年经济按原状态运行的概率为P22=1/2,即50%;经济转为新状态的概率为:P12 + P32 = 0/2+1/2 =1/2,即50%。由于马尔柯夫模型只能预测一期数据,因此,还需将未来几年进行同样预测。例如:

若2022年继续保持原状态运行,则根据相同方法得到转移状态矩阵:

2022年经济按原状态运行的概率为P’22=P22*2/3=1/2*2/3,即33%;经济转为新状态的概率为:1- P’22=1-33%=67%。同理用此迭代计算方式可求出2023-2025年的转移状态概率,具体见表4。

(二)现金流量的预测

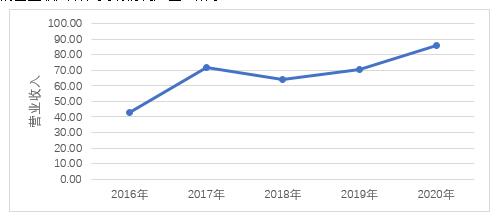

据太原重工年报分类,公司的主营业务收入构成包括九类业务,分别为起重机设备、挖掘焦化设备、轧锻设备、火车轮轴及轮对、风电设备、油膜轴承铸锻件、齿轮传动机械、煤化工设备、成套项目。太原重工近五年来营业收入成稳步上升趋势,主要是在宏观环境及疫情影响下,公司迅速做出应对措施,坚持效益导向,持续在精细化管理上下功夫,以降本增效、减员增效、提质增效为主线,全面夯实管理基础,营业收入稳步增长,净利润扭亏为盈。具体的营业收入增长变动情况如图4所示:

图4 营业收入增长变动情况(单位:人民币万元)

(数据来源:公司年报)

根据情景分析法,将公司未来收入分为两种情景:

情景一:公司的经营目标超额完成,宏观经济形势转好,市场需求大增,公司进入稳步增长阶段。产能大幅上涨,宏观经济好转使市场需求扩容,公司2021年超额完成经营目标,且看好未来经济发展。

情景二:公司的经营目标未能实现,宏观经济形势依旧严峻,市场需求仍旧低迷,营业收入低速增长。公司产品市场依旧低迷,营业收入增长率依旧保持在低速增长,且持续盈利有较大困难。

结合宏观分析和行业分析,预测公司未来营业收入的增长率如表1、2所示:

根据太原重工披露的2020年、2021年3季度财务报告和2020年年报,2020年三季度累计营业收入59.47亿元,2020年全年实现营业收入86.11亿元,2021年三季度累计营业收入58.25亿元,2021年收入采用情景分析法预测后为89.12元,与2020年三季度累计和全年累计营业收入的规律相比,本文运用的模型比较符合企业最可能实现的营业收入情况。

五、结论

(一)研究结论

本文选取了DCF法中企业自由现金流量二阶段模型对周期性行业企业价值评估的营业收入进行了预测,同时结合周期性行业企业的特殊性,在传统的企业自由现金流量二阶段模型中加入了情景分析法的运用,并创新性地运用马尔柯夫预测技术对情景分析法中的权重赋值进行了定量分析,最后以太原重工股份有限公司为例进行了方法的具体运用。表明在宏观经济具有周期性波动特点的大环境下,将情景分析法运用到DCF法中评估周期性行业企业价值具有一定的适用性、可行性和可操作性,其反映了对周期性行业企业未来发展形势的各种预期,以及每种预期对企业价值评估的影响程度。

(二)研究展望

首先,对于本文的研究案例来说,将情景分析法融合到企业自由现金流量模型中评估周期性行业企业价值中的收入是具有一定的适用性和可行性的,但是,本文提出的思路是否适用于所有周期性行业企业价值评估,还需要进一步的通过实证研究与相关分析来得出结论,后续可以将本文提出的方法进行扩大范围的实证研究,以保证方法的可行性和实用意义。其次,预测企业未来各种情景的收益增长率是周期性行业企业价值评估的关键,如何通过定性和定量地科学预测还需要未来更进一步的深入研究。最后,本文研究的对象为DCF法评估企业价值中的收入预测,属于企业自由现金流量(FCFF)的一部分,在实际运用过程中,周期性企业的营运资本变动、资本性指出以及折现率都是需要深入研究的对象,后续可对其他重要参数进行更深入的研究,使周期性企业价值评估模型更加完善与科学。

参考文献:

[1]蒂姆·科勒,马克·戈德哈特,戴维·维塞尔斯.价值评估:公司价值的衡量与管理(第四版) [M].电子工业出版社,2008.

[2]郭崇.周期性行业企业价值评估方法研究——以海螺水泥为例[J].财会通讯:中, 2018(29):7-11.

[3]刘聪.浅析收益法在周期性企业价值评估中的应用[J].企业技术开发,2015(27):41-42.

[4]刘树成,张连成,张平.中国经济增长与经济周期(2019)[M].中国经济出版社,2020.

[5]莫荣团.情景分析法在周期性公司收益法估值中的应用研究[D].首都经济贸易大学, 2017.

[6]孙晨童,陈磊,李俊杰.中国金融周期与经济周期测度及动态关系研究[J].东北财经大学学报,2020(06)12-21.

[7]滕秀花,戴林送.应用灰色Markov模型预测安徽省城镇居民人均可支配收入[J].安庆师范大学学报:自然科学版, 2020,26(4):24-26.

[8]郭杰.统计分析方法在基层经济统计工作中的应用分析[J].中小企业管理与科技(上旬刊),2020(12):7-8.

[9]F. Modigliani and M. H. Miller., MM: The Cost of capital, corporation finance, and the theory of investment, The America Economic Review, 1958, 48(3):261-297.

[10]Irving Fisher, The Rate of Interest:Its Nature, Determination and Relation to Economic Phenomena, New York:The Macmillan Co, 1907.

|

领导愤怒表达对员

领导愤怒表达对员 信用经济时代构建

信用经济时代构建 客户关系对公司业

客户关系对公司业 内部控制有效性、

内部控制有效性、 基于组织心智模式

基于组织心智模式 全面风险管理、股

全面风险管理、股

{kind=link}