公司战略、商业信用融资与企业绩效

|

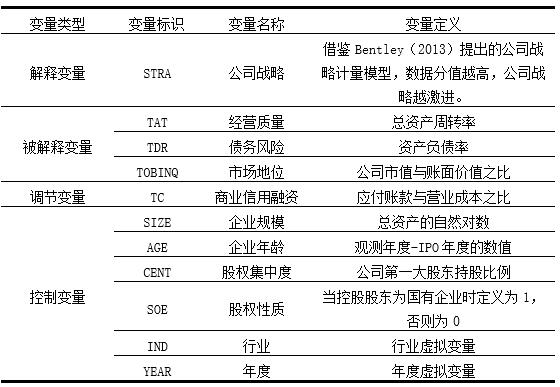

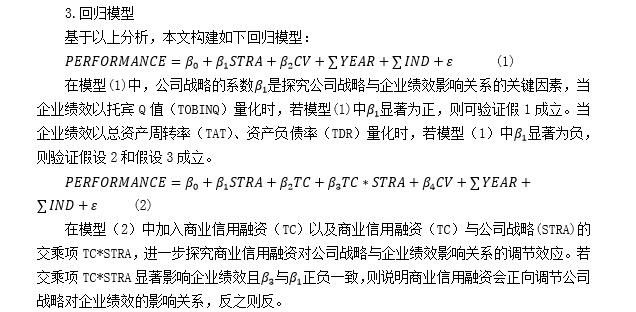

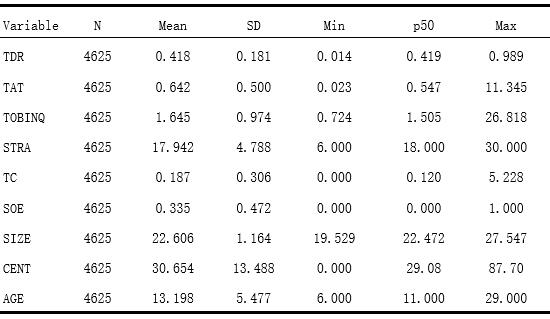

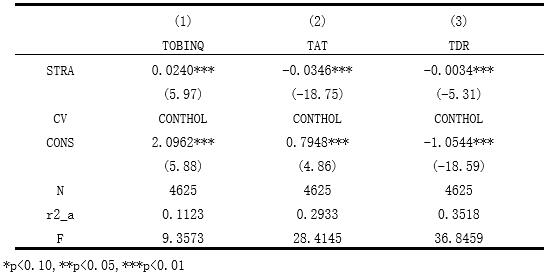

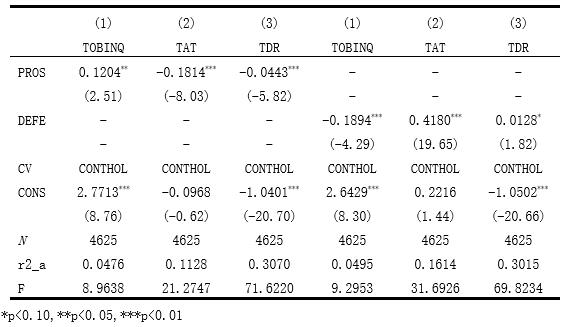

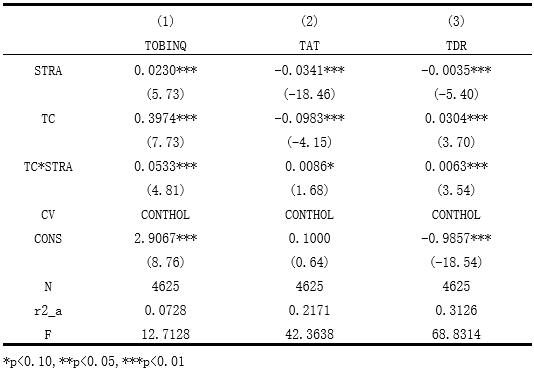

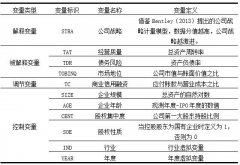

梁艳婷 (大连海洋大学经济管理学院,辽宁 大连 116000) 摘要:以2018-2022年我国A股上市公司为研究样本,借鉴Bentley(2013)构建的公司战略计量模型,将企业绩效细化为经营质量、债务风险与市场价值,探究公司战略与企业绩效的影响关系。研究发现,公司战略正向影响企业的市场价值,负向影响企业的经营质量与债务风险。进一步地,商业信用融资正向调节公司战略与企业市场价值的影响关系,负向调节公司战略与企业经营质量及债务风险的影响关系。本研究可为企业应对环境变化,创造差异化竞争优势提供参考。 关键词:公司战略;企业绩效;商业信用融资 一、引言 当前,世界百年未有之大变局加速演进,世界之变、时代之变正以前所未有的方式展开。企业管理者须时刻保持环境警惕,提升战略性思维与应变能力;协调配置企业各层级资源,不断优化企业的业务发展方向与行动指南。习近平总书记指出,“社会经济发展需要依靠企业的良性运营”,“要主动识变应变求变,主动防范化解风险,依靠顽强斗争打开事业发展新天地”。 近年来,公司战略与企业绩效的研究可以归纳为三方面:(1)依据企业现实情境探究多元化公司战略与企业绩效的影响关系。李曼(2017)基于三重底线理论,构建了以污染预防、产品管理与可持续发展为基准的绿色创新战略模型,实证检验出在绿色创新战略初期,绿色创新战略对企业绩效有显著负向影响[1]。王百强(2018)细化企业绩效,实证检验出进攻型战略的企业市场价值高、盈利能力强,但运营效率差[2]。(2)探究决策外的战略差异性对企业绩效的影响关系。孙磊(2020)构建了以团队效率与反应速度为基准的决策速度测量模型,实证检验出快速战略决策对企业绩效有显著正向影响[3]。(3)进一步探究调节与中介效应,提高战略决策的全面性及内部治理的协调性。卢禹(2016)在探究多元化战略与企业绩效之间存在显著U型关系时引入企业网络变量,实证检验出企业网络的中心度与凝聚性对多元化战略与企业之间的U型关系起显著负向调节效应[4]。 现有文献多选用ROA、ROE等单指标量衡量企业绩效,忽略了企业绩效的多维评价标准以及公司战略与多维绩效可能存在的不同影响关系。本文基于【2022年企业绩效评价标准值】将企业绩效细化为经营质量、债务风险与市场价值,借鉴Bentley(2013)构建的公司战略计量模型[5],探究公司战略与企业多维绩效的影响关系以及商业信用融资对公司战略与企业绩效影响关系的调节效应。 二、理论分析与研究假设 1.公司战略与企业绩效 战略决策具有前瞻性、全局性、指导性等特质,深刻反映企业的经营重点与业务发展方向。Miles和Snow(1978,2003)依据企业经营重点与激进程度将公司战略划分为进攻型、防御型与分析型战略,契合战略决策的核心意义[6][7],本文据此展开研究。 (1)公司战略与市场价值 进攻型战略的企业追求最优的行业地位与差异化竞争力,将业务发展定位为研发新产品、开拓新市场。其思维敏锐有前瞻性,善于洞察并抓住外部机遇,主动应变求变,能迅速占领市场的初始垄断地位。此类型企业强调产品与服务的期望性与魅力性。基于NoritakiKano的狩猎模型知,提高产品与服务的期望属性与魅力属性,消费者满意度会随之提升。此时消费者口碑效应显著,产品具有较好的美誉度,会吸引大量的特定群体购买此类产品,企业会获得较高的品牌影响力与信用声誉,实现市场价值的最大化。相反,防御型战略的企业追求平稳发展与低风险收益,其市场价值一般低于进攻型战略的企业。分析型战略的企业注重观察内外环境,追求环境主导与环境共生,其市场价值一般介于进攻型与防御性战略的企业之间。基于上述分析,本文提出假设H1: H1:公司战略正向影响企业的市场价值。 (2)公司战略与经营质量 进攻型战略的企业一般会面临经营结构的突变与业务规模的扩张。一方面,为及时监测、反馈与应对外部环境变化,加快新产品与新市场的研发与开拓,进攻型战略的企业需及时变更经营结构并设置更多的职能管理与研发部门,内部经营结构的突变易使企业内部陷入层级混乱、管理模式不适配、业务分工不明确、职责不对等、信息时效性差、人员稳定性与忠诚度削弱等经营管理风险。另一方面,企业业务规模的扩张使得企业需及时制定对人员的职位变动与外部人才引进的管理策略,注重子公司的新设与子母公司间的统筹安排,此时企业承担着严峻的治理风险与高额的成本费用,企业的人才选拔、培养与各层级间的协作变得尤为重要,因而此类型企业一般具备较差的经营质量。相反,防御型与分析型战略的企业经营结构趋向平稳或随环境协调一致,其具备高度结构化的经营策略与较稳定的治理模式,尤其防御型战略的企业一般通过规模化生产和成熟经验的积累实现降本增效,因而其经营质量会显著高于进攻型战略的企业。基于上述分析,本文提出假设H2: H2:公司战略负向影响企业的经营质量。 (3)公司战略与债务风险 进攻型战略的企业需具备一定的研发技术、研发资金及快速获取、整合、构建、重新配置企业内外信息与资源的能力。在建设初期,此类型企业易陷入资金链断裂、掂梢折本的资金困境,其融资约束、偿债延期、信贷违约等风险会大大提高。因而一方面,为保障企业的生存与战略实施,进攻型战略的企业会强化风险预测、评估,制定严密的资金统筹、调配与管理方案,客观理性地规划企业现有资金在子母公司与经营项目中的使用份额、流通预案。另一方面,此类型企业注重提升企业的社会资本与商业信用,建立与供应商、消费者、内部员工之间的合作信任、利益同盟与战略一致性,广泛吸纳来自外部环境的人脉、技术支持,并对企业现有的成熟化产品、项目进行策略性的生产、宣传与销售。因而进攻型战略的企业最终会呈现较低的债务风险。相反,防御性战略与分析型战略的企业一般不会制定严密的现金管理方案,其债务风险反而易高于进攻型战略的企业。基于上述分析,本文提出假设H3: H3:公司战略负向影响企业的债务风险。 2.商业信用融资的调节效应 (1)商业信用融资与市场价值 从企业投融资视角分析,银行信贷融资有严重的信贷歧视与严格的融资要求,在外部环境复杂多变与不确定性的情况下,企业大多会采用商业信用融资。商业信用融资一般表现为上游企业为融资较难的下游企业提供商业信用。上下游企业具有利益捆绑、价值趋同的战略同盟性,进攻型战略的下游企业在实现新产品、新市场的开发与开拓时会提升上游企业的信用美誉度与资源的社会需求量,为上游企业带来经济利益、行业地位等效益。此外,王凤荣(2021)实证检验出商业信用融资能够激励企业的创新发展[8]。即商业信用融资有助于推动进攻型战略企业的战略实施,提升社会资本、市场价值与品牌影响力,促进上下游企业长期稳定的信誉合作与协同发展。基于上述分析,本文提出假设H4: H4:商业信贷融资正向调节公司战略与企业市场价值的影响关系。 (2)商业信用融资与经营质量 从经济学的博弈论视角分析,商业信用融资常被视为上下游企业间的分位管理与优势博弈。为保障利益、维持双方持久的利益共赢,上下游企业会利用信息一致性、资源供给性等优势协调信贷政策以实现风险监控、治理约束。上游企业大多会向下游企业提供附加的人脉、技术、管理等资源便捷,下游企业也会加强企业内部治理体系建设,提升战略实施的资源配置效率,构建适配企业战略实施的经营结构,缩短新产品与新市场的研发与开拓周期,实现利益最大化。基于上述分析,本文提出假设H5: H5:商业信贷融资负向调节公司战略与企业经营质量的影响关系。 (3)商业信用融资与债务风险 商业信用融资是企业在商品交易中以延期付款或预收货款形成的债务关系。当进攻型战略的企业制定严密的资金管理方案、策略化的产品宣传与销售方案仍无法满足战略实施的资金周转时,企业便会进行超负荷的商业信用融资。此外,在建设初期,此类型企业常处于试错阶段,面临高失败风险。此时,一旦上下游产生信任危机,上游企业大多会选择提高融资成本或终止合作来规避利益损失,使双方陷入囚徒困境,提高进攻型战略企业的债务风险。基于上述分析,本文提出假设H6: H6:商业信贷融资负向调节公司战略与企业债务风险的影响关系。 三、研究设计 1.数据选取与数据来源 为增强时效性与客观性,本文选取2018-2022年我国A股上市公司为研究样本。对初始样本进行如下处理:(1)剔除金融行业样本;(2)剔除ST、*ST及SST类样本;(3)剔除数据缺失的样本。有效样本共计4625份,均来自国泰安数据库。 2.变量定义 (1)被解释变量:企业绩效(PERFORMANCE) 基于【2022年企业绩效评价标准值】,以总资产周转率(TAT)量化经营质量,以资产负债率(TDR)量化债务风险,以托宾Q值(TOBINQ)量化市场地位。 (2)解释变量:公司战略(STRA) 借鉴Bentley(2013)的公司战略计量模型量化公司战略。具体而言,选取企业五年期的A.研发支出占营业收入的比重;B.员工人数与营业收入的比值;C.营业收入的历史增长率;D.销售费用和管理费用占营业收入的比重;E.员工人数波动性;F.固定资产占总资产的比重六项指标均值;将指标均值从小至大均分为五组;前五项依次赋值1-5分,第六项依次赋值5-1分;将六项指标值求和得到6-30分的取值区间。取值越高,越倾向于进攻型战略。 (3)调节变量:商业信用融资(TC)。 借鉴孙辉(2021)等人的研究,用“应付账款/营业成本”量化商业信用融资[9]。 (4)控制变量(CV) 考虑到影响企业绩效的其他因素,选取企业规模(SIZE)、股权性质(SOE)、企业年龄(AGE)、股权集中度(CENT)作为控制变量,并控制年度效应(IND)与行业效应(YEAR)。 表1 变量定义   四、实证检验 1.描述性统计 如表2,STRA、TDR、TAT、TOBINQ、TC值存在明显差异,表明样本企业能覆盖全战略类型,且绩效水平、商业信用融资水平不同,有一定的研究性与意义性。 表2 描述性统计  2.公司战略与企业绩效回归分析 应用模型(1)探究公司战略与企业绩效的影响关系。如表3,在第(1)列中,STRA的系数为正,且在1%的水平上显著,说明公司战略显著正向影响企业的市场价值,验证假设1成立。在第(2)和第(3)列中,STRA的系数为负,且在1%的水平上显著,说明公司战略显著负向影响企业的经营质量与债务风险,验证假设2-3成立。 表3 回归分析  3.稳健性检验 替换虚拟变量应用回归模型(1)进行稳健性检验,将进攻型战略的虚拟变量PROS定义为当STRA≥24时取值为1,否则为0;将防御型战略的虚拟变量DEFE定义为当STRA≤12时取值为1,否则为0。如表4,在第(1)列中, PROS的系数显著为正,DEFE的系数显著为负,说明企业的市场价值依进攻型、分析型、防御型战略顺次下降,验证假设1成立;在第(2)和第(3)列中PROS的系数显著为负,DEFE的系数显著为正,说明企业的市场价值依进攻型、分析型、防御型战略顺次提高,验证假设2-3成立。 表4 稳健性检验  4.商业信用融资的调节效应检验 应用模型(2)探究商业信用融资对公司战略与企业绩效影响关系的调节效应。如表5,第(1)至第(3)列的变量指标分别量化企业的市场价值、经营质量与债务风险。在第(1)列中,交乘项TC*STRA与STRA的系数正负一致,且在1%的水平上显著(t值为4.81),说明商业信用融资会正向调节公司战略对企业市场价值的影响关系,验证假设4成立。在第(2)和(3)列中,交乘项TC*STRA与STRA的系数正负相反,且分别在10%与1%的水平上显著(t值分别为1.68和3.54),说明商业信用融资会负向调节公司战略对企业经营质量与债务风险的影响关系。验证假设5-6成立。 表5 调节效应检验  五、研究结论与启示 本文立足党的二十大会议精神,从战略应变视角探究公司战略与企业绩效的影响关系。研究发现,公司战略正向影响企业的市场价值,负向影响企业的经营质量与债务风险。进一步地,商业信用融资对公司战略与企业绩效的影响关系具有显著调节效应,具体表现为商业信用融资正向调节公司战略与企业市场价值的影响关系,负向调节公司战略与企业经营质量与债务风险的影响关系。 本研究具有一定的现实意义。从战略人力资源管理视角分析,企业应加强对信息与资源的动态搜索能力,提升战略决策的速度与科学性,制定与企业发展相适配的人力资源管理体系。从企业投融资视角分析,上游企业应注重考察下游企业的战略类型,适当予以人脉、技术、管理等资源便捷。下游企业应注重社会资本的积累,制定科学的融资制度与严密的资金管理方案,促进上下游企业的利益共赢。 此外,本研究依据企业的财务数据间接度量公司战略、企业绩效等相关变量,存在一定的误差性,未来将在此方面进行深入探究。 参考文献: [1]李曼,杨静.绿色创新战略、互补性资产与企业绩效研究——基于江苏省上市公司的实证研究[J].江苏科技信息,2017(33):34-37. [2]王百强,侯粲然,孙健.公司战略对公司经营绩效的影响研究[J].中国软科学,2018(1):127-137. [3]孙磊.K公司战略决策速度对企业绩效影响研究[D].南京:南京邮电大学,2020. [4]卢禹,占长良,符正平.多元化战略、网络特征与企业绩效——基于我国上市公司所有权网络数据[J].中大管理研究,2015,10(4):60-83. [5] BENTLEY K A,OMNR T C,SHARP N Y. Business strategy,financial reporting irregularities,and audit effort[J].Contemporary Accounting Research,2013,30(2):780-817. [6] MILES R E,SNOW C C. Organizational strategy,structure and process[M]. New York: McGraw-Hill,1978. [7] MILES R E,SNOW C C. Organizational strategy, structure,and process[M]. Stanford,CA: Stanford University Press,2003. [8]王凤荣,郑文风,李亚飞.政治关联、金融关联与民营企业债务融资——基于并购视角的实证分析[J].山东社会科学,2020(1):104-113. [9]孙辉,张仁寿.供应链纵向协同创新:来自商业信用融资的证据[J].深圳大学学报(人文社会科学版),2021,38(1):79-88. |

公司战略、商业信

公司战略、商业信 我国物流上市公司

我国物流上市公司 平台经济的数字创

平台经济的数字创 三一重工资本结构

三一重工资本结构 泰勒科学管理研究

泰勒科学管理研究 企业选择多元化战

企业选择多元化战

{kind=link}