中小企业数字化转型能力与影响因素研究

|

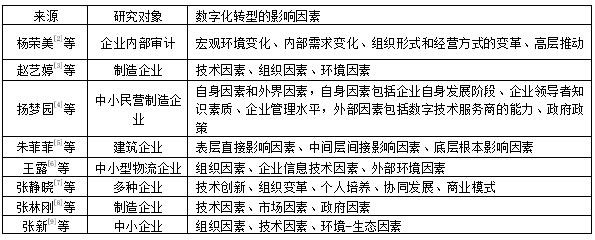

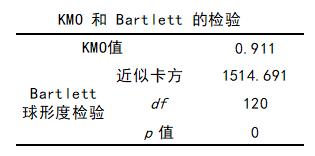

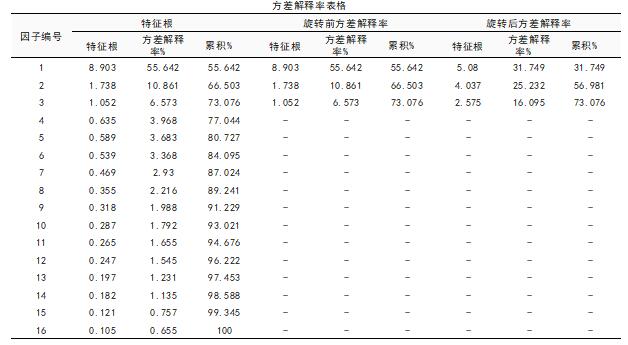

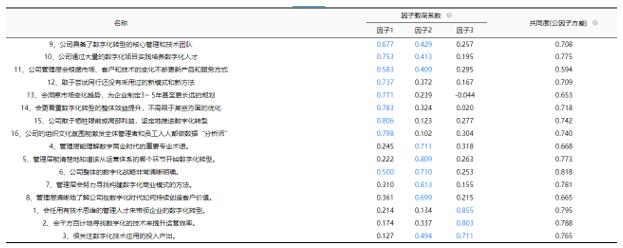

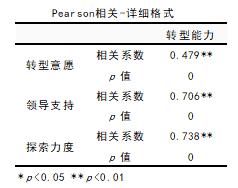

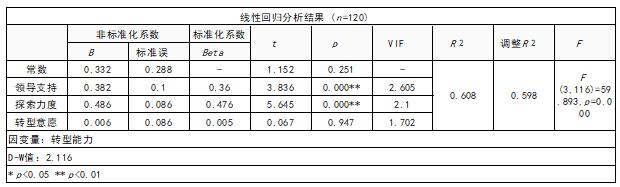

许宏玮 韩帅 蒋莹 南京信息工程大学商学院 摘要:中小型企业数字化转型是数字化转型领域亟待解决的关键问题。本文采用问卷调查法,通过《数商》一书作者徐子沛随书的问卷调查结果,对南京市中小企业的数字化转型情况进行了调查研究。根据问卷结果提取出领导支持、探索力度、转型意愿三大影响因子,构建企业转型能力函数。结果表明:领导支持在一定程度上可以提高转型效率,探索力度对于数字化转型能力的影响程度是最大的,转型意愿并不会对转型能力产生影响关系。 关键词:中小企业;数字化;转型能力;影响因素 一、引言 目前,世界科技革命迅猛发展,产业变革加速,数字经济发展不断加快,成为经济转型升级和跨越发展的重要动力。二十大报告中指出,要“支持中小微企业发展”“促进数字经济与实体经济深度融合”。2022年9月,工信部、财政部印发《关于开展财政支持中小企业数字化转型试点工作的通知》,为中小企业数字化转型注入动力。 中小企业在就业、提高竞争力、增加整体竞争活力等方面发挥着重要的作用,是我国国民经济发展的重要组成部分。[1]现如今,中小企业的发展面临着现代技术带来的冲击与挑战,探索数字化转型的可行路径势在必行。尤其在新冠疫情席卷全球的当下,研究中小企业的数字化转型,有利于探究其在后疫情时代的发展方向,更是推动着我国数字经济的发展与巩固。 二、论文综述 (一)数字化转型的内涵 数字化转型的概念最早由瑞典于默奥大学埃里克·斯托特曼教授在2004年提出,他将数字化转型定位为“信息技术的普及带来人们各个方面的福利”。有学者认为,数字化转型是建立在数字化转换的基础上,进一步触及公司核心业务,以建立一种新的商业模式为目标的高层次转型。[10] 数字经济时代,大量新型生产要素得以催生,数据成为了企业管理的重要核心要素之一;其具有可共享、可复制、无限量供应等特点,推动着企业数字化转型升级,以实现经济的快速发展。[11]数字化转型的过程中,企业利用人工智能、区块链等新兴数字技术,通过构建企业多层次协调管理的数字交互能力、业务管理能力等,提高企业的创新效率。[12] 对于中小企业而言,数字化转型是一种系统而高效的模式,通过数字技术的发展与应用驱动企业业务的变革,进而促使企业达到新的发展阶段。 (二)企业的数字化转型现状 近年来,随着区块链、人工智能等信息技术的日渐成熟,企业自动化、数字化、智能化的需求也越而来越迫切。尽管诸多企业投入巨资轰轰烈烈进行数字化转型,Sailer和Stutzmann认为大部分进行数字化转型的企业陷入了“不转型即等死,转型即赴死”的数字化转型悖论[13],而周慧、崔祥民研究表明,60%~85%的数字化转型造成了不同程度的资金链断裂[13],而此时的中国制造业仍要解决转型升级与成本上升之间的矛盾[14]。传统企业数字化转型的路途仍然十分遥远。 中小企业作为数字化转型的根基,其数字化转型整体难度大、速度慢的问题是当前亟待完成的任务。王伟等人运用文献计量学的计量分析方式,参考140余篇论文文献分析得出,中小型企业数字化转型这一领域正在引发国内研究学者的高度关注,但仍存在研究交流较少,合作不够紧密的问题。论文研究主题领域集中分布在“数字经济”和“推进转型”这两个领域中[15]。 数字化转型既是中小型企业顺应数字化潮流的举措,也是面对新冠疫情冲击的手段。从2020年新冠疫情之初到现在,国家曾出台多项方案促进企业数字化转型,近年虽然取得了一些成就,但现存的问题和矛盾依旧十分突出。赵文景认为,现在主要存在三大问题,一是企业不敢转,不能转,二是产业链上差异十分影响数字化转型成效,三是数字化转型存在一定区域和行业差异,这对中小企业而言尤为突出[16]。 罗文豪等研究表明,在针对数字化进行的学术研究中,人们更关注商业模式、业态和营销等实际运作方面的研究,对人力资源管理等员工角度的研究相对较少[17]。模式营销等研究最终要落在企业对员工的管理,员工的行为认知和转变上,企业数字化转型中的人力资源管理也很值得进行推敲和思考。 (三)企业数字化转型的基本过程 据李树文等研究表明,数字化转型是企业面对21世纪日新月异的外部环境变化和不断提高的内部发展需求的核心战略之一,伴随着科技发展进度、产业结构升级与企业价值创造逻辑变化的认知过程,具有鲜明的长期性和阶段性特征。[18] 根据企业对于数字化转型的战略认识,可以将企业的数字化转型大致分为技术主导、客户主导和生态主导三个阶段。技术主导阶段,企业以效率逻辑为主,引入和消化技术,构建底层数字化系统;客户主导阶段,企业以产品服务逻辑为主,对系统进行升级、创新,在迭代中逐步形成集成系统;生态主导阶段,企业以共生共赢逻辑为主,打造数字化综合生态集群。随着数字化转型的推进,企业数字化的主导逻辑也由效率逻辑依次向产品服务逻辑、战略逻辑转换。企业逐步实现由0到1,再到N的转型变革趋势。[18] (四)中小企业数字化转型过程中遇到的问题 1.中小企业对数字化转型认知不足 中小企业由于自身战略认知、知识储备以及管理层能力等多方面原因,对于数字化转型存在认知不足的问题。[1]该认知主要包括数字化转型的概念、优势、必要性以及措施与实施路径等。许多中小企业没有进行主动的思考,而是被动参与数字化经营模式的转型。[19]总体而言,中小企业在认知和观念上的问题显著提升了转型的难度。数字化思维的局限导致了中小企业数字化转型成熟度的缺失,致使其在新冠疫情的冲击下难以具备足够的抗压和恢复能力。这一点在供应链管理、智能化决策等方面十分显著。[20] 2.中小企业数字化转型基础薄弱 我国中小企业数字化转型基础水平普遍不高。刘涛等研究表明,我国绝大多数中小企业的数字化水平停留在文字处理、财务管理、办公系统自动化及人力资源管理阶段,而企业云、数字化会议、数据资源采集等普及率仍不高。[1]中小企业资金有限,难以持久进行数字化应用领域的敏捷开发与个性化开发。[19]同时,李玮和李文军的研究表明,中小企业中“数据孤岛”现象较为普遍,对大量数据和流量的负荷、处理能力相当有限。[21] 3.中小企业数字化转型面临人才缺乏 企业数字化转型缺乏高水平的系统架构师进行方案设计,信息技术人员水平层次不齐,难以支撑数字化平台的后续运营。与大企业相比,中小企业引进、培养人才的力度相对不足。调查结果显示,超八成企业反映数字化技术人才数量严重不足。[22]另一方面,中小企业经营者进行战略决策时常依靠经验,管理制度、规划设计不足,转型过程中抗风险能力低。 (五)数字化转型影响因素相关文献回顾 随着企业数字化转型实践的不断推进,人们意识到企业数字化转型的实施受到许多内外部因素的影响,而这些因素在数字化转型中扮演着十分重要的作用。因此,许多学者开始对数字化转型的成功因素进行探讨(如表1)。技术因素、组织因素等被一致认为是企业实现数字化转型的重要因素。 表1 关于数字化转型因素的相关文献回顾  三、基于因子分析的研究 (一)数据来源与处理 本次研究采用问卷调查法,通过《数商》一书作者徐子沛随书的问卷调查结果,对南京市中小企业管理者进行了调查研究。问卷包含企业所处行业、接受调查者在公司的职位等基本信息,对企业的数字化转型能力进行了评估,并针对企业数字化转型能力列出了“会任用技术思维管理人才”“会千方百计地寻找数字化技术来提升运营效率”等16个项目,以探究影响企业数字化转型能力的因素。 问卷采用李科特五级量表,每个指标设5个等级,对应得分为1,2,3,4,5分。共回收有效问卷122份。 本研究运用SPSSAU软件进行变量描述性统计分析,样本数据具有较小的离散度,说明平均值较为准确地反映了企业的数字化转型能力。 数字化转型能力评估问卷信度Cronbach α系数为0.899,数字化转型影响因素问卷信度为0.946,均大于0.6,分析结果可靠。 (二)基于因子分析的研究 1.因子统计检验 对数字化转型影响因素问卷结果进行因子分析前,需要先对指标变量进行相关性检验。根据相关性统计测算,16个指标的相关性特征明显,适用于因子分析。通过KMO & Bartlett球体分析,得到KMO 测算结果为0.911,通过检测;Bartlett 球体检验通过。问卷结果非常适合进行因子分析(如下图)。  2.因子旋转提取公因子 进行公因子提取时,运用主成分法进行因子分析,使用方差最大值旋转法对提取公因子进行旋转。结果显示,3个因子旋转后的方差解释率分别是31.749%、25.232%、16.095%,旋转后累积方差解释率可达到73.076%,说明3个公因子解释能力十分显著,故确定公因子个数为3(如下图)。  3.因子载荷矩阵测算结果统计 使用最大方差旋转方法进行旋转后,得到旋转后因子载荷系数表格(下图)。由图可知:所有研究项对应的共同度值均明显高于0.4,意味着研究项和因子间有着较强的关联性,因子的信息提取能力十分显著。  公因子F1主要与问题9-16相关,其中问题主要围绕公司对数字化转型的探索与实践,包括但不限于培养人才,组建团队,进行规划,大胆尝试,故将公因子F1命名为“探索力度”,并取均值生成新变量。经计算,该变量信度为0.930,结果可靠。 公因子F2主要与问题4-8相关,问题4-8更多体现的是管理层对数字化转型的了解程度,从简单问题对专业术语的了解程度到数字化战略这类极具深度的问题,体现的是管理层对数字化的了解及思考,故命名为“领导支持”,并取均值生成新变量。经计算,该变量信度为0.912,结果可靠。 公因子F3主要与问题1-3相关,这些问题比较基础,仅仅是考量公司是否对数字化转型有关注和想法,体现的是公司的转型意愿,故命名为“转型意愿”,并取均值生成新变量。经计算,该变量信度为0.854,结果可靠。 对企业数字化转型能力评估问卷结果取均值,生成新变量,命名为“转型能力”。经计算,该变量信度为0.899,结果可靠。 以转型能力作为因变量,探究其余三个变量与因变量的关系,进而研究企业提高数字化转型能力时的影响因素。 四、研究假设 领导的支持将显著影响企业战略的部署与实施。企业数字化转型的能力与其所能获得的时间、资金等具体资源分配息息相关,而企业管理层对于数字化转型的了解程度、思考以及战略规划又将从很大程度上影响企业转型方向上的资源分配。因此,领导支持对于转型能力的影响较大。故提出假设1。 H1:领导支持与转型能力正相关。 企业数字化转型需要理论与实践的结合。企业在实际探索中进行人才培养,团队组建,尝试新方法和新模式等实践,从中获取经验,并不断完善调整,进而动态提高企业的转型能力。所以认为,探索力度对于企业转型能力也呈现正相关关系。故提出假设2。 H2:探索力度与转型能力正相关。 企业对于数字化转型的意愿一定程度上影响着企业的整体战略规划,而战略规划对于数字化转型的倾斜与否也将对转型的实际能力产生影响。故提出假设3。 H3:转型意愿与转型能力正相关。 根据上述假设,建立以下模型。 转型能力=α+β₁领导支持+β₂探索力度+β₃转型意愿+ε 五、相关分析  如上表,利用相关分析研究转型能力分别和转型意愿, 领导支持, 探索力度之间的相关关系。分析结果表明:转型能力和转型意愿、领导支持、探索力度之间的相关系数值分别为0.479,0.706,0.738并均呈现出0.01水平的显著性,因而说明转型能力和三个影响因素之间均存在正相关关系。 六、回归分析  从上表可以看出,模型公式为: 转型能力=0.332 + 0.382*领导支持 + 0.486*探索力度 + 0.006*转型意愿。 模型R方值为0.608,表明领导支持,探索力度,转型意愿可以解释转型能力的60.8%的变化原因。对模型进行F检验时发现,模型通过F检验(F=59.893,p=0.000<0.05),也即说明领导支持,探索力度,转型意愿中至少一项会对转型能力产生影响关系。针对模型的多重共线性进行检验,检验结果显示VIF值全部均小于5,意味着模型中不存在着共线性问题。此外,D-W值在数字2附近,因而说明模型不存在自相关性,样本数据之间并没有关联关系,模型较好。 回归系数显著性检验(t检验),是对回归方程中各研究变量与因变量之间线性关系是否显著的检验。从上表可知,领导支持、探索力度、转型意愿的t值分别为3.836、5.645、0.067,显著性水平分别为0.000、0.000、0.947,因此领导支持和探索力度的回归系数是显著的,转型意愿的回归系数是不显著的。 最终具体分析可知:领导支持, 探索力度会对转型能力产生显著的正向影响关系,假设1、假设2得到验证。转型意愿并不会对转型能力产生影响关系,这可能与部分企业虽有转型意愿但是实际实践经验不多相关。 七、研究结论与建议 本文以中小企业的数字化转型为切入点,基于因子分析、回归分析等方法探究了企业数字化转型能力与因素的影响。研究结果表明:第一,领导支持能够通过资源分配、战略规划等方式推动企业数字化转型进程,一定程度上可以提高转型效率。第二,探索力度能够对转型能力产生较大积极影响。数据分析结果表明,在影响因素中探索力度对于数字化转型能力的影响程度是最大的,实践与理论的结合将大力促进数字化转型进程。第三,转型意愿并不会对转型能力产生影响关系,这可能与部分企业虽有转型意愿但是实际实践经验不多相关。 针对以上结论,本文提出以下建议。第一,企业需要重视数字化转型,目前数字化转型可有效提高企业抗风险能力和未来竞争力,关系到企业的生命周期。且数字化转型具有“同群效应”[26] ,企业可调研同行或同地区已经实施数字化转型的企业,降低试错成本,提高数字化转型成功率。同时应注意到不同公司的独立性,把握节奏开展数字化转型的部署。第二,中小型企业需要了解技术背后人的理念和企业内文化的变革,全面了解本企业的数字化转型意愿、管理层对数字化转型的支持程度等,在逐步推进探索和实践的同时,积累数字化经验、沉淀数字化基础,加大数字技术方面投入,利用数字技术的快速发展,实现数字化转型从零到有的跃迁,加快数字化转型的进程。第三,在数字化转型过程中,中小型企业应该了解企业中的转型意愿、领导支持、探索力度三因素的动态演化,根据企业数字化转型所处的发展阶段,明确各因素对数字化转型能力的推拉作用。第四,随着数字化转型阶段的不断跃迁,制造企业不仅需要不断增强技术能力,还需注重在人力资源方面的变革,尽力寻找技术提升与人力资源变革之间的结合点,充分发挥两者的协同效应。第五,企业数字化转型也对数字人才培养提出了更高的要求,在数字化转型背景下,为了满足企业内部的人才需求,企业需吸纳新兴人才,发展新兴产业。 参考文献: [1]刘涛,张夏恒.我国中小企业数字化转型现状、问题及对策[J].贵州社会科学,2021(02):148-155. [2]杨荣美,张雅淇,滕冬梅.企业内部审计数字化转型的影响因素及实现路径[J/OL].财会月刊:1-8[2022-12-03].http://kns.cnki.net/kcms/detail/42.1290.F.20221130.0849.003.html [3]赵艺婷,刘文昌.制造企业数字化转型驱动因素的组态效应研究[J/OL].科学与管理:1-18[2022-12-03].http://kns.cnki.net/kcms/detail/37.1020.g3.20221107.0943.002.html [4]杨梦园,吴昌.共同富裕背景下中小民营制造企业数字化转型研究——以乐清市企业为例[J].武汉商学院学报,2022,36(05):35-40. [5]朱菲菲,严小丽.基于ISM-AHP的建筑企业数字化转型影响因素研究[J].建筑经济,2022,43(10):66-73. [6]王露,彭岚,雷聪.中小型物流企业数字化转型影响因素[J].中国科技信息,2022(17):139-143. [7]张静晓,董方雨,李丽,孙浩杰.影响企业数字化转型的主要因素——基于扎根理论对文献的分析[J].北华大学学报(社会科学版),2022,23(03):73-82+153. [8]张林刚,戴国庆,熊焰,耿文月.中国制造业数字化转型评价及影响因素——基于模糊集定性比较分析[J].科技管理研究,2022,42(07):68-78. [9]张新,徐瑶玉,马良.中小企业数字化转型影响因素的组态效应研究[J].经济与管理评论,2022,38(01):92-102. [10]罗昆.中小企业数字化转型的思考与对策[J].集成电路应用,2022,39(09):44-46.DOI:10.19339/j.issn.1674-2583.2022.09.016. [11]陈冬梅,王俐珍,陈安霓.数字化与战略管理理论——回顾、挑战与展望[J].管理世界,2020,36(05):220-236+20. [12]刘静静.数字经济时代中小企业数字化转型研究[J].中国商论,2022(18):146-148. [13]周慧,崔祥民,张子煜.制造企业数字化转型过程探究——以三一重工为例[J].财会月刊,2022(22):125-134. [14]王玉燕,林汉川.全球价值链嵌入能提升工业转型升级效果吗——基于中国工业面板数据的实证检验[J].国际贸易问题,2015(11):51-61. [15]王伟,韦泽毅,沈菲菲.国内中小企业数字化转型研究现状与展望——基于CiteSpace可视化分析[J].改革与开放,2022(12):66-72. [16]赵文景.中小企业数字化转型的现状、问题与路径[J].中国经贸导刊,2022(07):61-63. [17]罗文豪.数字化转型中的人力资源管理变革[J].中国人力资源开发,2020,37(07):3. [18]赵丽锦,胡晓明.企业数字化转型的基本逻辑、驱动因素与实现路径[J].企业经济,2022,41(10):16-26. [19]罗燕童.数字经济时代中小企业数字化转型分析[J].中国管理信息化,2021,24(22):70-71. [20]张夏恒.中小企业数字化转型障碍、驱动因素及路径依赖——基于对377家第三产业中小企业的调查[J].中国流通经济,2020,34(12):72-82. [21]李玮,李文军.从新冠肺炎疫情防控看中小企业数字化转型[J].企业经济,2020,39(07):14-19. [22]时晓晖,时晓虹,吴雷.企业数字化转型面临的困境与对策研究[J].投资与创业,2022,33(14):163-166. [23]何帆,秦愿.创新驱动下实体企业数字化转型经济后果研究[J].东北财经大学学报,2019(05):45-52. [24]董本云.中小企业数字化转型研究进展[J].关东学刊,2022(05):31-39. [25]何建华.数字经济时代中小企业数字化转型困境及路径[J].湖北工程学院学报,2022,42(02):79-86. [26]陈庆江,王彦萌,万茂丰.企业数字化转型的同群效应及其影响因素研究[J].管理学报,2021,18(05):653-663. |

产业集聚经济效应

产业集聚经济效应 中小企业数字化转

中小企业数字化转 不完全信息下数字

不完全信息下数字 基于企业核心能力

基于企业核心能力 “一带一路”背景

“一带一路”背景 绿色发展效率测度

绿色发展效率测度

{kind=link}