�Ľ�������ҵҵ�����۵�˼·�����߽���

|

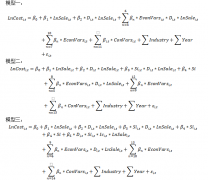

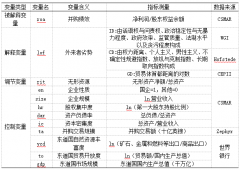

������ ���й��������洫ý����˾������ 100037�� ժҪ��ͨ����ҵҵ��������ǿ�ǻ���ʶ��ͨ����۵����������Ż������ϵ�����г����ã���ѧ����ҵҵ����������������������ҵ���Խ�����չ��Ȼ����һЩ������ҵҵ������ָ����Ʋ���ѧ����Ƶ�ָ����ȫ�淴Ӧ��ҵ��Ӫ���������ָ�����ü�����Ŀ������ƫ�ͣ�����ʵ��ӳ��ҵ��Ӫҵ������Լ�ָ��Ȩ�����ò����������������ָ����ƣ��ڷDz���ָ��������У����õؽ�EVAӦ�õ���ҵ��Ӫҵ������֮�У����µ���ָ��֮���Ȩ�صȸĽ�˼·�����ڲ�����EVA������ϵ�����߽�����ʵ�з���ˣ�����������ҵ������ɫ��EVA��Ч������ϵ����������ҵ�Ľ����ƶ���EVA���۽�����н�ϣ�����EVA���������ϵ�����ƽ�EVA��Ч����ϵͳ������ʹ������ҵ��˲Ϣ�����¾��û����б��־������ƣ��ƶ�������ҵ����������չ�� �ؼ��ʣ�������ҵ����ҵҵ����EVA ���Ÿĸ↑�Ž�һ�����룬�ҹ����÷�չ����“�³�̬”��������ҵ��Ϊ�ҹ����÷�չ�������������Ķ�ʮ��ָ��������ʹ���ĸ������ҵ���ľ���������������Ϊ������ҵ�ĸ�ָ�����������ҵ�ĸ����������ǿ������ָ����˼����ѭ��������ҵΪ�˸��õ�ʵ���Լ���Ӫ��Ŀ�ģ�������ս����������ÿ�ѧ���۵ķ���ȥ���۹�����ҵ������Ӫ��еĸ���״��������Ҫ�����������ߵĸ�����������������ҵҵ�����ۡ�������ҵҵ�����۹���������һ�����������ҵ������ʵʵ���ڵ�Ч���ֵ��������һ���棬Ҳ�в��ٹ�����ҵ�����˺ܴ���ȴû�еõ�ҵ�����۵��κ�Ч�����ܶ������ҵֻ����ʶ��ҵ�����۹�������Ҫ�ԣ����Ƕ�����ο�ѧ���䵽ʵ����ȡ��ʵʵ���ڵ�Ч�������»���Ҫһ�������Ĺ��̡�ҵ�����۷���Ҳ�á�����Ҳ�á�����ࡢ���в��أ����ѡ��ֻ��һ��ԭ����Ч�����ʵIJ�����õģ�����äĿ�����е���ν���µ����۷������������˸����۷����뱾��ҵ�������ԡ�����һ��Ҫ��ȷ��ҵ�����۵�Ŀ���Dz��ϴٽ�����Ա������֯�ļ�Ч������ʵ����֯��ս��Ŀ�ꡣͨ��ҵ�����ۣ�����������ҵ����ǿ�ͱ��־������ƣ����ƹ�����ҵ�ڲ��ܿ��ƶȵ���Ҫ��ɲ��֡��ٽ�������ҵ�ڹ���ˮƽ��������ǿ�� һ���Ľ�������ҵҵ�����۵���Ҫ�� ������ҵҵ�����۵ĵ������г����÷�չ��һ���̶ȣ��ִ�������ҵ����������������ģ�������ҵҵ������ͨ���Թ�����ҵ��ȥһ��ʱ�ڵ�ҵ�������ж������ͷ������죬�����Ľ�������ҵ�г��ڵ�Ŀ�꣬ʵ��Ҳ����Ϊ������ҵ���ⶨδ����չս��֧���˲ο����ݣ����е������á� 1.ͨ����ҵҵ��������ǿ�ǻ���ʶ����ߺͱ�������;��������� ��ҵ��Ͷ���ߺɶ�����ҵί�и�ʵ�ʿ�����ҵ���о���Ĺ����߾�Ӫ��������ҵ�Ĺ����߶���ҵ�ľ�Ӫ���𣬶���ҵ��չ�ĺû��ͳɰ���������ã�Ϊ�˷���ɶ������ʵ���Լ���Ͷ�����汣������������ҵ��չ���ش���ߣ��Լ�ʵʩ�ɶ��Ծ�Ӫ��������ʤ��̭���п��ˡ�ѡ�Ρ����ͺ������ѡ��Ȩ�����ƶȽ����ȷ��棬�����Խ������ۺͿ�������ȷ����ҵȡ�õ�ҵ����ʵ�֡�����������ҵ���������˵��ҵҵ�����۵Ľ���Ҳ��ʵ�ֱ������������ע�ķ�������ծȨ��Ϊ�����Լ�ծȨ���Ƿ��ܰ�ȫ�ĵõ���������ͨ����ҵҵ�������˽���ҵ��ծ�����������ڲ�Ա��Ϊ������ְҵ��չ�������ͨ����ҵҵ������ȫ�ӽ��˽���ҵ�ڲ���״Ԥ����ҵ��չǰ��������˵����ҵҵ�����۵Ľ�����Ҫ�Ķ�����ǰ�����ҵ���������Աͨ��ҵ�����۵İ�����ȥ���ָ�����ҵ�����еı������ڣ��Ľ���ҵ������Ӫ�еķ����ͳ���ȥ�淶��ҵ���������ʹ��ҵ��Ӫ�ƶ���ѧ�ķ�չս������ǿ��ҵ��������������ҵʵ���˾�Ӫ��������Ŀ�ġ���ҵҵ�������漰����������ҵ������ɱ�����Ӫ�������ʲ���ֵ���ֵ��ծ����ծȨ״�����˿��������г�����������ˮƽ������ɳ�����չ�����ȶ�棬��Щ���ݵ������ۺ���������ȫ��λ�ط�ӳ��ҵ������Ӫ��ʵ������ѧ����������ҵ������Ӫ�������ˮƽ��Ϊ�ܹ�������ҵδ����Ӫ����������г������ṩ���õIJο����ݡ� 2.�������к�۵��ص�ְ�ܣ��������Ż������ϵ�����г����� �������ĽǶȿ����������й�����ȨΪ������ʹ��ṫ����������߹��õ����ݣ�ͬʱ����Ϊ�����ʲ�Ȩ���ߵĴ������ݡ������й��ĸ↑�ź�ȷ�����г����õķ�չ��������������ҵ����˹�ȥ�����¼�����������ϵ����������ֱ��ָ�ӹ�����ҵ������Ӫ�����������ֲ�ֱ�Ӹ�Ԥ��ҵ�ճ���Ӫ����������£���������ҵ�ľ��߸�Ԥ�ķ�ʽ���ֶη����˱仯:һ������Ҫ���к�۵��ص�ְ�ܣ�ͨ�������ֶΣ������ֶκͷ����ֶ�ȥ���������Դ�����ã�Ӱ����ҵ�ⲿ�ľ�Ӫ�����ں�۵��������ķ����±仯�����������ⲿ���صı䶯������������ҵ�ڲ�����֯�������صı仯����һ����ͨ��������ҵ����ҵ�����ˣ�Ϊ������ҵ��չ����ƽ�еľ���������֧�֡����������������ҵ������ҵ��ߵľ�Ӫˮƽ����չ�����ͼ���ˮƽ��������ҵҵ�����ۣ������ٽ��ͼල��ҵ��¶�Լ���������Ϣ����ʵ�ԣ���ӳ����ҵ����ҵ��ʵ������̬����Щ��Ϣ�Ļ��ܹ��ճ�����������Դ���ú�������������������ЩҪ��ȥΪ��۵��ؾ��þ����ṩ�ɿ����ݺͿ�ѧ�ο�����������ѧ�ĺ�۵��ؾ���������ѭ����������ҵ���������Ի��������Ż������ϵ�������г�����������Ҫ���塣 3.������ѧ����ҵҵ�����ۣ�����������������ҵ���Խ�����չ �ӹ�����ҵ�ĽǶ����������������ù����ʲ�������˾�����ṹ�����ߵĹ�ϵ������Ҫ������ѧ����ҵҵ����������������ȷ�淶������ҵ�ھ��������е�ʹ����λ�ͼ�ֵ���ã��������ҵ�ĸ����������ҵ����������֯�ṹȥ���Խ����ķ�չ��ȫ��ٽ�������ҵ���Ż���֯�Ĺ������������Ͻ�һ���õ���ߺʹ��¡����ҹ����÷�չ�����У�������ҵ��ռ�ҹ����÷�չ��������λ�����������������ã���Ϊ������ҵ�����븺������Ĺ���ί�����ҹ��г����÷��ٷ�չ���ⲿ�����£���α�֤������ҵ�ĸﲻ�������ͬʱ�õ���Ч��ܺ�������Э��������ҵ�����������֮��ì�ܣ�ͨ������������ҵȷ��������ҵ�����˷�����ָ��Ҫ�أ��������졢�����ṹ���ƶ����Ƹ�����ҵ�ķ�չս��Ŀ�꣬��ʹ��ҵ��֯�ڲ���ҵ�����ߡ���Ӫ����ҵ�ڲ�Ա����Ŀ�������ȷ�غ���ҵ�ķ�չս����ϵ��������ͬ�����ҵҵ���ǹ�����ҵ�о���ȷ������̭�����Ʒ�չս�ԵĻ�����ͬʱ��ҵ��������ϵ�Ľ������ٽ�������Ч�ľ����˼��������ڹ�����ҵ���ı䳤����������η��ղ�ƥ�䣬�����������ͷŵĸ���������Ա�ͻ���Ա���ĸɾ������ƹ�����ʽ��̬�ȡ�������ҵ��������ҵ�����۶��侭Ӫ��Ϊ��ָ���ͱ������ã��ٽ���ҵ�������ȶ������ٵľ�Ӫ������ ����������ҵҵ�����۴��ڵ����� ���Ŵ����������ҵ�Ķ�Ԫ����չ��ҵ���鲻�����ţ���Ȩ�ṹ���ڸ��ӣ���һά�ȵ�ҵ�����۷�������Ӧ��ҵ�ķ�չ��Ҫ������ҵ��չ�������ֳ������ԡ� 1.����ָ����Ƶ�ָ����ȫ�淴Ӧ��ҵ��Ӫ��� ��ҵ�ľ�Ӫ�����漰������أ�������ʷ�ظս��Ŀ�ꡢ�������������ڡ���ҵ�ص㡢�ⲿ�г�����������ѹ���ȣ�������ҵ��Ӫ�����ߵĻ�������սҲ������ͬ��������ҵ��������Ȼ�����������IJ���ָ�꣬�����趨���ݸ���IJο������ʱ�����ҵ�����Ŀ��ˣ���Ҫ���������Ͻ�ָ�꣬δ�ܽ����ҵ�ɳ���չ�ε�ʵ��������з��������⣬��Ϊ������ҵ������Ҫʵ�ֹ����ʲ���ֵ��ֵ�Ļ��������⣬��Ҫ�е�ijЩƫ����������β��ܿ��Ǿ���Ч�����ĿͶ�ʡ���Ϊ��ҵ�쵼�˶��ԣ�������ò�����ߺϹ�ȿ���ָ��������һ���쵼��Ϊ��ҵ�����Ĺ��ף�����ǿ������ָ�꣬���ۿ��˹���Ƭ�棬���������쵼�˼��������Ķ�����Ϊ�������˹�˾��չ��ս��Ŀ�� 2.����ָ�����ü�ȱ����ҵ������ ���������ҵ�������귢չ׳��Ŀǰ��Ӫҵ��ʶ�Ԫ����չ���ƣ���Щ������ҵ��ҵ�ص㲻����ͬ�������Ǵ���ͬһ��������ڵ���ҵ��Ҳ�����������ڡ���ҵ����ȡ���������˾����ˮƽ��һ�Ŀ���������Щ������ҵ��ҵ�����˲���ָ���趨��һ�µģ�����Ӫҵ�����ܶ�����ܶ����ĸ��˾�������Լ��ʲ���ծ�����ĸ�ָ���ָ������ϣ����ڼ�û�и��ݸ���顢����ҵ���ص㵥���趨������ԵIJ���ָ�ꡣ�����������ڷ������еķ�����ҵ����Ҫ�Ǹ����ṩ��ؽ��ڷ����漰�ķ�����Ŀ�϶࣬����Ӧ����ע���������ʡ������ʡ������ʵ�ָ�ꣻó������ҵӦ�趨�����ת�ʡ����ۻؿ��ʵ�ָ�ꡣ�Ƽ�������ҵӦ�ö�ע��ר�����������ʹ����������ۣ����Դ��з����ý��з����� 3.����Ŀ������ƫ�ͣ�����Լ�������� ����Щ������ҵ����ָ���ƶ����̿�����ҵ�IJ���ָ�꿼�������¶��ϵ��ƶ�ָ�꣬���������϶��µķַ�ָ�꣬��ô�ͻ�ʹ������ҵ�������ӪЧ�ʽ��ͣ��������ܳ��ֵù��ҹ���и����Ϊ������Щ������ҵҵ�����˽������������ָ���ʵ���˴�������ӡ������Dz��ò�����Ԥ����ƵĿ��Ժ���ʵ�ԡ�������ɾ�Ӫָ�꣬�Ӷ����Ͽ��Ǻ��£����Ǵӳ�����������ӳ��������ҵ�ڱ���Ԥ������е�ָ����ƹ��Ͳ��ۡ��������ҵ������Ϊ�˴��Ŀ������ͱ������߽���ͨ������ָ����п��ˣ���ô�ó��Ľ���Ƿ���ʵ������ҵ�����˱������ǿ���Ŀ�꣬ͬʱҲӦ����һ����Ч������ǰ�ᡣ��Щ������ҵн��Ҳֻ�ǰ��涨���ţ���û����ȷ�ij������ʽ��������н�������ʽ������������г�������ִ�в���ȱ�ٻ���������Ŀǰ��Щ������ҵ��ָ����ϵ��ȱ��������ҵ����Ч���ָ�꣬�������濼�˻ᵼ����ҵ������Ϊ����Ϊʵ�ֿ���ָ��������ֶΣ���������ҵ���ڷ�չ�� 4.����ʵ��ӳ��ҵ��Ӫҵ����� ������ҵ�Ŀ���ָ�����ã��ǻ��ڹ���ί�´������ָ���з����ó��ġ���˹����ʲ��ල�������ŶԹ�����ҵ�Ŀ���ָ��ֱ��Ӱ�������ҵ����ָ������á��ֽδ����ʡ��������ί���õ���Ŀ�꿼�˰취�����˵�Ŀ��ֵ��Ҫ�Ǹ�����ҵ���е�ҵ����������Ϻ�۾��÷�չ��������ҵ��չ�����Լ���ҵ�ϱ���Ԥ��ָ�����ȷ���ģ���Ҫ�ڿ�����ҵָ����������ͳ������ָ����������ˣ�Ϊ�˴�����Ԥ��ָ�꣬���ϱ��������ݵ�ʱ����������ҵ����������������Ԥ����ʵ�ʲ����ϴ�ƫ�����������ʺ��ں�۾�������������õ�����������ҵ�ϱ���Ŀ��ֵ�ܹ����������������������ž���ѹ����һ�����ӣ�����ѹ�����漤�ң�������۾�����������ʱ���������ɿ���ָ�ꡣ 5.ָ��Ȩ�����ò����� ָ��Ȩ�����ò��������ز�������������ڲ�ȡ“һ����”��ģʽ�����������ҵ����ָ��Ȩ�ؾ�70%���������Щ���ڳ����ڵ���ҵ����Ƚ��ܽ��ܣ����������������ڵ���ҵ�������Ǵ�������ҵ��������ʵ�����������㡣�ڷDz���ָ��Ŀ����ϣ�������ҵ������ҵ�쵼�����Լ�Ա��������ָ����Զ��Ե�����Ϊ������ʹ���ڶ�����ָ�꣬ͨ��Ҳ��������ͳ�Ƽ��㡣����ָ��ĺ�����ʵ�ʲ���ʱ���۾��������ؾӶ࣬���Һܶ�ʱ��������۵��˲����˽ⱻ�����߱��ˣ�����ָ�꿴�źܶ࣬����Ҳ�����Ͻ�������ȴû�дﵽ��ʵ�Ŀ���Ŀ�ģ�ʹ�Dz���ָ��Ŀ���������ʽ�����ںϹ��ԵȷDz���ָ��Ŀ��ˣ�Ҳû�о��嶨���ı����������̲��Ϲ棬���ֻ����¼����ȫ����������ʲô������ʼ�ҹ���ҵ�쵼�˵�н�꣬�ҹ�н��ı����Ƕ��٣���û����ȷ�Ļ��֡���͵�����Ϊ���Եĸ������ӣ��������ص����Ӻ��ѱ�֤���˽���Ĺ����빫ƽ�� ����������ҵҵ�����۵��Ż�˼·������EVA���߽��� ������ҵҵ��������ϵ�ĺ�����ƣ�����ʵ����ҵս��Ŀ���൱��Ҫ����������ҵ��������ϵ�ľ����ԣ���Ϲ�����ҵ���巢չս�ԣ�ҵ������ָ��ϵͳ�������EVA�IJ���ָ��ϵͳ�ĸĽ���������ָ��ͷDz�����ָ������ƸĽ���˼·�Լ����߽��顣 1.������ҵҵ�����۵��Ż�˼· ͨ���������������ҵ����ҵ�����۵���״���ҵ�������ҵ��������ϵ������������ԣ�������ָ�����ò���ѧ��ָ��Ȩ�����ò��������������������IJ���֮����������ҵӦ�����¼������ҵ��������ϵ�����Ż��� ���ȣ�����ָ����ơ�����ƿ��˲���ָ���ʱ������ҵ�ص㣬���в��컯רҵ���ķ������ָ����ƣ����ܽ������ݹ���ί��Ҫ��ֱ�ӽ�������ҵ�����Ŀ���һ�ɲ���ķ�����ȥ�������������ڷ������еĵ�����˾��С����˾�ͱ�����˾����Ҫ�Ǹ����ṩ��ؽ��ڷ����漰�ķ�����Ŀ�϶࣬����Ӧ����ע���������ʡ������ʡ������ʵ�ָ�ꣻ���ز������ҵӦ�趨�����ת�ʡ����ۻؿ��ʵ�ָ�ꡣ ��Σ��ڷDz���ָ��������У���������ҵ�����Ժ;�Ӫ����ģʽ��ͬ�б�Ҫ��ƽ��Ʒֿ��еĿͻ����ڲ�ҵ�����̡�ѧϰ�ͳɳ�����������죬�Ա���õؽ�ƽ��Ʒֿ�Ӧ�õ���ҵ��Ӫҵ������֮�С���Ϸ�չս�Խ�ƽ��Ʒֿ��еĿͻ����ڲ�ҵ�����̡�ѧϰ�ͳɳ���������Ϊ�ĸչ�����Źܿء����շ���������������ʵ�ȷ��棬�ٸ�������������ѡ��һЩ���������Ĺؼ���Чָ�ꡣ �ٴΣ����µ���ָ��֮���Ȩ�ء����Ӿ�Ӫ��������ҵ��չ�滮���ʵ��������ڲ�������������äĿ����ڽ��������ҵ��ԶĿ�ꡣ�Dz���ָ��Ȩ�ش�30%���ӵ�40%������ָ��Ȩ����70%����Ϊ60%�� 2.�ڲ�����EVA������ϵ�����߽��� ����һ��ʵ�з���ˡ���ǰ�Ĺ�����ҵ�ķֲ����վ������÷�Ϊ������ҵ��һ����ר���ṩ��Ȼ¢�ϵIJ�Ʒ����һ�����ṩ�����ԵIJ�Ʒ�����һ�����ṩ������Ʒ����������ǰ����˵��EVA�ĺ�������ҵ�ļ�ֵ����������ҵ����������ҵ�ֲ���ֻ�еڶ�����ҵ����������ҵ���б�Ҫʹ��EVA���м�ֵ���ۡ��������ֵļ�ֵ��Ҫ�Ƿ�����ᣬ���乫���ֵ����������ҵ������ӵ�е��г���ֵ����Ȼ������Ҳ����ʹ��EVA ����������ҵ����������Ҫ�����ҵ�������ص���б�Ҫ�ĵ������Թ�����ҵ��˵��ʵ��EVAҪ�����ҵ�IJ�ͬ����Դ���ʵ����ʤ��̭��Ҫ�Ծ�����ҵʵ�У����¢����ҵ��˵��Ҫ������ֵ��Ϊ���ģ�ʹ���ʺϵ�ָ��������ϵ �������������ҵ�ĸչ��ҪEVA��Ч������ϵ�������ƹ�EVA ��Ч������ϵ�����ڹ�����ҵ�ĸĸ�������ƶ��г����õķ�չ�����ȣ�������ҵ�ļ�Ч����Ҫ���г�����������ͳһ������ƫ�뽨���г��������Ƶķ���������90 ��������й�һֱ����ߵ����г����õ�·�����й���������г��������ƺ��������Ҫ�������г���Ϊ�����ֶν���������Դ�����������Ŭ������Ȼ�г���չ�Լ����跽������һ��ɼ�������Ҫ�����г�����δ��ȡ������Ȩ������Ϊһ�������ֶ�ȥ������Դ������Ȩ������Ȼ����Ҫ�ֶν��о�����Դ�����á���������£��ᵼ�������ֻ�������ƽ������������ص�Σ����ijЩ���óɷַ�չ���ѣ�ȱ���г����ڡ���ijЩǷ��������Ͳ�����������г����������ǵ��˵ġ��ڽ���Ͷ��������������ʱ������������Դ���䷽ʽ����ijЩΣ���ᱻ���深�����ڸǣ���������¶����������ͻ����,ijЩΣ���Ѿ���Ϊ��Ҫ����Ӱ������ȶ���չ��EVA��Ӧ�ã���Ҫ�����������г���������������Գ�ֵľ�����EVA�����룬�ܹ��ٽ��й��г��������Ƶ����ơ���Σ��ƹ�EVA��Ӧ�ã��������������ҵ�ĸ�й����������������Ĺ��飬��Щ��������Ҳ�;����˹���Ĺؼ��ԡ�����������Դ�����ô���λ�ã������ǹ��о��õ���Ҫ��ɲ��֣��Ǹĸչ�Ļ�ʯ��ͬʱҲ�ǹ��õ���Ҫ�ɷ֡����ǣ�������ҵҲһֱ�������⣬���Ȩ���á�Ч�ʲ��ߡ�������ȱλ������ƽ���������⣬ʹ����ʵ��ֵ���������Ŀǰ���й���ɫ�����£�ֱ�ӵĽ�����������Dz����ܵġ�Ŀǰ�����EVA ��Ч������ϵ�����ǹ���ǰ�ء���ˮƽ��û�оֲ���������ģ�Ҳû����������ļ�Ч������ϵ��EVA��Ч������ϵ�����ҹ���˵�������ܹ�������ҵ���������һ����Թ�ƽ��DZ��Ĭ����������ҵ��ֵ�����������ҵ�ܹ�����EVA��Ч������ϵ���Ҽ��ʹ�ý��������ڹ�����ҵ���õķ�չ ��������������ҵ�Ľ����ƶ���EVA���۽�����н�ϡ������ļ����ƶ���EVA���ۿ��˽��йҹ������ǹ�����ҵʵ��EVA����ҪĿ��֮��������ʵEVA��Ч������ϵ��Ҫ����ҵ��Ա��˼��ͳһ������������Ϊ��ҵ�����ֵ��һ�߶ȡ���һ��ֵ����ʵ��Ҫ����“Ա��”�������۽���Ļ���֮�ϣ�Ϊ��ҵ��ֵ����ֲ�뽡�����ϵ����ڶ���������ҪŬ������һ���־õġ������ġ���ѧ�ļ������ƣ����ϵ��Բ������ģ�ʹ��ҵ���¼����� EVA������ϵ������۽�����ϵ����������EVA��Ȩ��EVA������ֶΣ���ҵ�ľ�������������Ҫ����Լ�����Ƶij�ʵ���ݡ� �����ģ�����EVA���������ϵ��Ӧ��EVA��Ч������ϵ����Ҫ��������ƶȣ��ұ��뱣֤�����������ܱ�֤�������ݷ�ӳ�������Ժ����ݵ���ʵ�ԡ���Ҫ��������1����Թ�����ҵ�IJ�ͬϵͳ�Ͳ㼶��������֮���Ӧ�� EVA ʵ��Ȩ��ļ�ֵ�������ģ��Ա�֤�����Ĺ��ܵ��������У��� EVA ҵ�����ˣ���2��Ӧ�ý����ʵ��Ļ��Ʒ��� EVA ���ݡ�������Ҫ��������������Ƹ��ר�ŵķ�����Ա���й����������ݣ����ܡ�����������ԭʼ���ϵĻ����ϣ��������ݵ��������ܽ��EVA �й������أ�Ӱ�� EVA ��������أ���3��Ϊ����EVA ���ľ���ȷ��������ֵ�йصı� �����壺�����ȴ����ƽ�EVA��Ч����ϵͳ������EVA�����ڷ�����ҷ�չ������������ķ�չ�������г�������Ϊһ�壬������ۡ��ҹ����г����û������죬�г���չ�������ڶ����⣬�����ͺ�EVA���й����ƹ㲻���������һ��˳�������й���EVA ����Ҫ�úܳ���ʱ��ȥ��Ӧ�й�����ɫ���飬��һ����Ҳ�Dz��ɱ���ġ����ҹ��ƹ�EVA ���벽��ΪӪ����̤ʵ�أ�ѭ�������ȣ�����ĸ↑��һ�������о���ȷ��ս�Լƻ���ȷ���Ե���ҵ,ʵ������EVA��Ȼ���ܽᣬ���ղ�ͬ��ҵ��ȡ��ͬ��ʵʩϸ��ȷ���ø�����ҵ�ı����Ȳ�չ���ƹ㡣�ҹ��Ĺ�����ҵʩ��EVA�ƹ���Ҫ���ó�����ս��������������ð����Ҫ�����ȴ���ΪӪ������ʵ��EVA���ҹ�������ҵ���ƹ��뷢չ�� �ġ����� �����ҹ���ĸﲻ�Ϸ�չ׳��Ĺ�����ҵ�Ѿ���Ϊ���ҹ����÷�չ����������һЩ������ҵ���Ų��Ϸ�չ׳��������һ������Ҫ��ԭ�������ҵҵ�����۵ijɹ�ʵ�������֮�£�����һЩ������ҵȴ��Ϊ��ʵʩ��ѧ��ҵ�����۶�ɥʧ�˷�չ���ᣬֹ����ǰ�����죬Խ��Խ��Ĺ�����ҵ��ʶ����ҵ�����۹�������Ҫ�ԣ���ѧ����Ч��ҵ��������ϵ�Ĺ�����������ǿ����ҵ�ڲ������Ļ�����Ҳ��ʵ����ҵս�Ե�ǰ�������������ǹ�����ҵ��Խʽ��չ����Ҫ�ƶ�����ͬʱ����������Դ�����ĺ������ݡ��Ͼ�δ�������Ǿ��õľ������ǿ�ѧ�����ľ��������������������Դ�ľ�������������о��������Լ�������ҵ�IJ���ʵ������Ч���۵������ڲ��ϸ��·�չ�������Խ��Խ���Ƚ������۷�����EVA���ؼ�ָ�귨�ͽ��濼�˷��ȣ���Щ�������ƹ㵽��ҵ���ɹ�Ӧ����ʵ����ͬʱҲ��ʵ���в��Ϸ�չ���ƣ�ʹ������ҵ��˲Ϣ�����¾��û����б��־������ƣ��ƶ�������ҵ����������չ�� �ο����� [1]�ַ�.������ҵҵ�����۷���̽��[J].�й�����,2017(10):80-81. [2]������.����ĸﱳ���µ�ҵ�������о�[J].�ƻ�ѧϰ,2018(9):172-173. [3]����,�����,�ߺ�÷.������ҵҵ�������ƶȵı�Ǩ��˼��[J].�ƻ��¿�,2018(9):57-61. [4]������.�ҹ�������ҵҵ�����۴��ڵ������뽨��[J].�����۲�,2018(6):23-24. [5]�̳�.������ҵҵ�����۷����Ľ�չ��[J].����������Ƽ�,2020(6):122-123. [6]����.EVA���ҹ�������ҵҵ�������е�Ӧ��——�Ը�������Ϊ��[J].�й����徭��,2019(10):30-31. [7]����.����ĸﱳ���µ�ҵ�������о�[J].��˰,2019(2):222. [8]���ķ�.����Ӫҵ��������ϵ�Ĺ���̽��[J].ʱ����ó,2018(12):93-94. [9]�º���.������ҵ����ҵ�������о�[J].�ִ�������Ϣ,2018(11):80-81. |

��ҵ��Ⱥ��������

��ҵ��Ⱥ�������� ���ֻ�ת�Ͷ���ҵ

���ֻ�ת�Ͷ���ҵ ��ҵ���ֻ�ת����

��ҵ���ֻ�ת���� ������ҵ֪ʶ����

������ҵ֪ʶ���� �߹��Ŷ��ȶ��ԡ�

�߹��Ŷ��ȶ��ԡ� ���������ƶ��й�

���������ƶ��й�

- ��ҵ��Ⱥ�������弼��������Ϊ��

- �Ľ�������ҵҵ�����۵�˼·����

- ���ֻ�ת�Ͷ���ҵ��ɫ���±��ֵ�

- �����³�̬�¹�����ҵ�����Ż���

- ��ҵ���ֻ�ת���е���֯����о�

- ������ҵ֪ʶ���������Դ��¼�Ч

- ���־�������Ӫ��ҵ����������

- �������¹�����ҵ������Ӫ��ҵ��

- ��һ��һ·�������¿羳������ҵ

- �߹��Ŷ��ȶ��ԡ��ڲ�����������

- ���������ƶ��й���ҵ���������

- ���ڼ�ֵ�����۵�Ʒ��ս���о�

{kind=link}