营商环境优化对企业ESG表现的影响研究

|

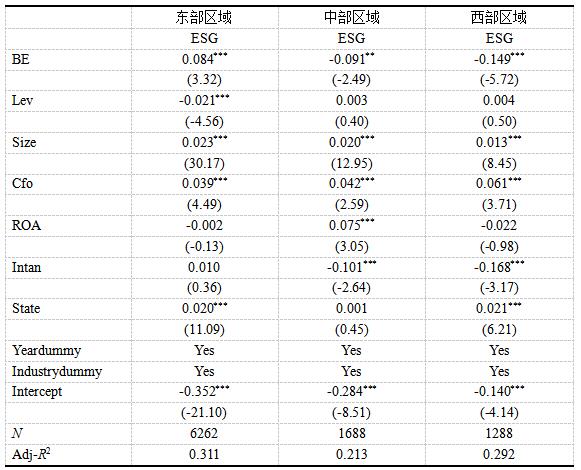

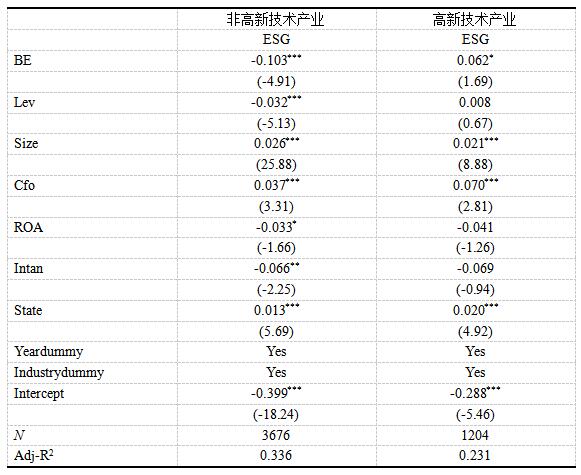

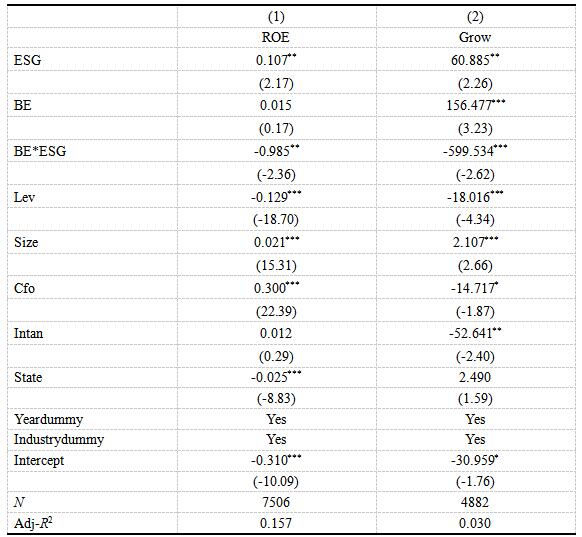

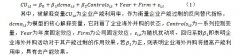

付佳 (广东机电职业技术学院,广东 广州 510440) 基金项目:广东省哲学社会科学规划项目(GD23XGL035)。 摘要:如何统筹营商环境优化与企业ESG表现协同发展,是践行党的二十大精神具体要求的重要体现。在此背景下,本文以2013-2022年沪深所有A 股上市公司为研究样本进行实证研究。研究结果表明:第一,营商环境优化后会降低企业的ESG表现;第二,中介机制检验表明营商环境优化会通过增加企业无效率投资而降低ESG表现;第三,异质性分析表明,当企业处于中西部区域,当企业为非高新技术产业,当企业融资约束较大时,营商环境优化与企业的ESG表现的负向关系更显著;第四,经济后果分析表明,营商环境优化对企业ESG表现的负向影响最终会降低企业的净资产收益率和营业收入增长率。 关键词:营商环境;企业ESG表现;无效率投资;融资约束 一、引言 我国经济发展目标已由速度增长转变为高质量增长,可持续发展成为我国企业和社会转型的重要方向。ESG表现将企业环境、社会和治理表现综合考虑来显现协调发展的新发展理念,是当前国际用于衡量企业可持续发展的关键指标(Burke,2022)。已有研究发现,企业加强ESG表现可以提升企业声誉(王治等,2022),使企业获得更多的商业信用融资(李增福等,2022),降低企业权益融资成本(陈若鸿,2022)等等。 党的二十大报告指出要“优化营商环境,营造市场化、法治化、国际化一流营商环境”。营商环境体现一个国家或地区经济发展的软实力,其水平优劣关系到微观经济活动的开展。已有研究表明,营商环境优化可以降低银企间信息不对称程度(李君锐等,2023),增强银行风险承担意愿(张健华和王鹏,2012),促进企业获得更多信贷支持(雷海波,2021)。因此,营商环境作为一种制度软环境,伴随各地区优化营商环境政策的实施,企业原本需要通过加强ESG表现才能获得的红利现在就可以直接获取,从这个视角而言,营商环境优化后,企业进行ESG表现的积极性会受到影响,如何统筹营商环境优化与企业ESG表现协同发展呢?本文的研究意义主要表现在以下几个方面: 第一,丰富企业ESG表现相关影响因素的文献。本文从营商环境这一制度软环境的视角出发,探究营商环境优化对企业ESG表现的影响,并深入探讨其影响机制,能够丰富企业ESG表现相关影响因素的文献。 第二,深化营商环境对微观企业行为影响的研究。现有关于营商环境经济后果的研究较为丰富,但鲜有文献研究营商环境影响企业ESG表现的影响及具体的作用机制。 第三,党的二十大报告中既提出要优化营商环境,又指出中国式现代化是人与自然和谐共生的现代化,尊重自然、顺应自然、保护自然是全面建设社会主义现代化国家的内在要求。因此,本文的研究对于如何在营商环境优化的同时也能更好地促进企业ESG表现具有重要的启发意义,是践行党的二十大精神具体要求的重要体现。 二、理论分析 营商环境的经济后果研究主要分为宏观和微观视角的研究。从宏观层面看,已有文献表明营商环境的优化对经济发展具有促进作用,有助于提高人均国民收入,而较差的营商环境则不利于资源的有效配置,降低生产力产出(Djankov et al.,2006;Piwonski,2010;Azman-Saini et al.,2010;Haidar et al.,2012;Gillanders et al.,2014;Bah et al.,2015)。从微观层面看,已有文献表明营商环境的影响主要表现在降低企业经营风险、改善融资活动、促进企业投资和创新、提升企业绩效等方面(Dawson,1998;Ayyagari et al.,2008;Commander et al.,2011;刘锦和王学军,2014;夏后学等,2019;于文超和梁平汉,2019;周泽将等,2020;杜运周等,2020;杜运周等,2022;潘越等,2022)。 营商环境优化后,企业的ESG表现会出现怎样的变动呢?我们主要从以下两方面进行分析: 第一,受经济属性本身的影响,目前企业进行ESG表现更多是出于自身经济利益考虑,企业进行ESG表现能够为其带来一系列红利。已有研究发现,企业在经济政策不确定性前提下会将ESG表现当作企业避险的工具(付佳等,2023),企业加强ESG表现可以提升企业声誉(王治等,2022),使企业获得更多的商业信用融资(李增福等,2022),降低企业权益融资成本(陈若鸿,2022)。而营商环境作为一种制度软环境,伴随各地区优化营商环境政策的实施,企业原本需要通过加强ESG表现才能获得的红利现在就可以直接获取,从这个视角而言,营商环境优化后,企业进行ESG表现的积极性会降低。 第二,已有文献表明,随着营商环境优化带来的一系列政策软环境的便利,企业无效率投资明显(Beranarnardo et al.,2001;夏杰长等,2017;张莉等,2019;徐盈之等,2020;邵传林等,2021)。各级政府不断深化 “放管服”改革,变革行政审批体制,建立 “一条龙”服务等,这些商事制度的改革大大降低了民营企业的制度性交易成本,企业对未来发展持积极态度(张莉等,2019),这反而加强了管理者过度自信,从而使管理者低估了风险的发生(Beranarnardo et al.,2001),为了能够在市场竞争中胜出,企业会不断增加投资,甚至会过度投资以威慑竞争对手(夏杰长等,2017),同时地方官员为了能够在晋升锦标赛中胜出,也会用更强力度的优惠政策甚至特惠政策扭曲民营企业的投资增长(徐盈之等,2020;邵传林等,2021)。如果营商环境优化促使企业进行了过度投资,这会造成产能过剩和资源错配等问题(邵传林等,2021)。过度投资企业的管理者往往具有短视行为,追求短期收益高或者尽快回本的项目,甚至投资于最终净现值为负的项目(胡楠等,2021),具有短视行为的管理者不会着眼于企业的社会责任,往往忽略企业的长期可持续发展价值,即企业的ESG表现。另一方面,由于资源都是稀缺的,企业的资源、资金和人力等均有限,无效率投资导致企业资源的浪费,当企业进行过度投资耗费了大量的资源时,这就导致企业没有那么多的资源、资金和人力能用于其ESG表现。 因此,基于以上两方面的分析,本文提出基本研究假设:营商环境优化会降低企业的ESG表现。 三、研究设计 1.样本选择与数据来源 本文以2013-2022年沪深所有A 股上市公司为研究样本,本文中所有财务数据均来自于国泰安(CSMAR)数据库和万德(Wind)数据库,并执行如下剔除程序::(1)剔除 ST 及 ST*的公司数据;(2)剔除金融类公司的观察值;(3)剔除财务变量缺失的数据。营商环境数据来源于《中国城市统计年鉴》《中国营商环境报告(2023)》和各省统计局公布的数据。连续变量数据经过 1% 的缩尾处理后,本文最终获得有效观测值9300个。 2.模型设定和变量定义 为了考察营商环境优化对企业ESG表现的影响,本文建立以下模型: 其中,ESG是被解释变量,衡量企业ESG在环境、社会责任和公司治理方面的综合表现。借鉴现有文献对ESG指标的选择(李增福等,2022;薛天航等,2022),目前较多文献采用彭博资讯提供的ESG披露指标和华证评级指数作为ESG的衡量指标,因此,本文在主体部分选用彭博资讯提供的ESG披露指标作为ESG表现的衡量指标,在处理时对彭博资讯提供的指标值除以100进行标准化后纳入模型进行回归检验,另外本文选用华证评级指数作为指标替代进行稳健性检验。 BE是解释变量,借鉴Yao et al.(2007)、冯涛和张美莎(2020)以、杨仁发和魏琴琴(2021)的研究,本文选用的营商环境指标同样包括宏观经济环境、市场环境、基础设施和政策环境 4 个一级指标和15 个二级指标,然后利用熵值法确定指标权重,进而较为准确客观地测算出 258 个城市的营商环境指数。 X为控制变量,具体包括资产负债率(Lev)、公司规模(Size)、资产收益率(ROA)、现金比率(Cfo)、无形资产比率(Intan)和所有权性质(State),同时还包括年度虚拟变量和行业虚拟变量。表1报告了各变量的定义及说明。 表1 变量定义及说明  四、实证结果分析 1.描述性统计 表 2 为主要变量的描述性统计。ESG 的最小值为0.012,最大值为0.641,说明我国企业的 ESG 表现相差较大。Lev 的最小值为 0.4%,最大值为 93.9%,这说明我国 A 股企业中资本结构差异较大。Size 标准差为1.323,这表明我国企业规模存在较大差异。ROA 的最小值为-27.5%,最大值为26.7%,这说明我国有的企业盈利能力强,有的企业盈利能力弱,资产收益率存在很大差异。State 的平均值为 36.7%,这说明样本中 36.7% 的企业为国有企业。 表2 主要变量描述性统计  2.基准回归分析 表 3 报告了营商环境优化对企业 ESG 表现的回归结果。由表 3 可知,不管模型是否加入年度效应和行业效应,营商环境优化与企业 ESG 表现在 1% 的置信水平上显著负相关,这说明营商环境优化后,样本企业整体的ESG表现下降。这可能是因为营商环境优化后企业原本需要通过加强ESG表现才能获得的红利现在就可以直接获取,因此,企业进行ESG表现的积极性会降低;也可能是因为营商环境优化后企业无效率投资增加浪费了很多企业资源,资源的稀缺使得企业无法兼顾其ESG表现,实证回归结果与本文的研究假设是一致的。从控制变量来看,Lev与ESG显著负相关,这说明企业负债率越高,ESG表现越低;Size与ESG显著正相关,这说明企业规模越大,ESG表现越好;Cfo与ESG显著正相关,这表明企业现金比率越高,ESG表现越好;Intan与ESG显著负相关,这说明企业无形资产比率越高,ESG表现越少;State与ESG显著正相关,这说明国有企业的ESG表现要高于非国有企业。 表3 基准回归结果  3.稳健性检验 (1)替换营商环境优化指标 借鉴马连福等(2015)、邵传林等(2021)的研究,本文在稳健性检验中选用市场化指数作为营商环境的替代变量。该指数来源于王小鲁等编著的《中国分省份市场化指数报告》。表4第(1)列报告了替换营商环境优化指标后的回归结果。由表4第(1)列可知,TM与ESG在10%的置信水平显著负相关,这表明营商环境优化后,企业ESG表现会降低,这与本文的基准回归假设一致,替换营商环境优化指标后的稳健性检验通过。 (2)替换ESG表现指标 借鉴已有文献对 ESG 指标的选择和处理(李增福等,2022;薛天航等,2022),本文选用华证评级指数进行稳健性检验。华证评级指数对公司的 ESG 表现进行“AAA-CCC”的九档评级。表4第(2)列报告了替换ESG表现指标后的回归结果。表4第(2)列报告了替换ESG表现指标后的回归结果。由表4第(2)列可知,BE与DESG在1%的置信水平显著负相关,这表明营商环境优化后,企业ESG表现会降低,这与本文的基准回归假设一致,替换ESG表现指标后的稳健性检验通过。 (3)反向因果关系 考虑到企业整体的ESG表现也会影响到地区的营商环境,为了克服反向因果关系,本文在稳健性检验选用滞后一期的的营商环境指标(lagBE)作为解释变量进行回归。表4第(3)列报告了剔除反向因果关系后的回归结果。由表4第(3)列可知,lagBE与ESG在1%的置信水平显著负相关,这表明营商环境优化后,企业ESG表现会降低,这与本文的基准回归假设一致,替换ESG表现指标后的稳健性检验通过。 (4)剔除离散值 由于北京、天津、上海、重庆四个直辖市和广州、深圳6个城市的经济发展水平远高于其他城市,其营商环境与企业的ESG表现应该也优于其他城市,因此为了剔除离散值的影响,本文在总样本中剔除这6大城市的数据。表4第(4)列报告了剔除离散值后的回归结果。由表4第(4)列可知,lagBE与ESG在1%的置信水平显著负相关,这表明营商环境优化后,企业ESG表现会降低,这与本文的基准回归假设一致,替换ESG表现指标后的稳健性检验通过。 表4 稳健性检验  五、进一步研究 1.机制检验 本文研究营商环境优化与企业ESG表现之间的关系,其中的一个研究视角是:营商环境优化带来的一系列政策软环境的便利也会导致企业无效率投资明显,而无效率投资导致企业资源的浪费,从而使得企业没有那么多的资源、资金和人力能用于其ESG表现。因此,本部分将基于无效率投资这一中介变量具体检验营商环境优化影响企业 ESG 表现的作用机制。本文建立如下中介效应模型:  其中INV无效率投资衡量指标,本文设置如下模型对非效率投资进行估计: 模型中AInv为新增投资额,借鉴潘越等(2020)、付佳等(2023)的研究,INV则为该模型回归后的残差取绝对值进行表示。 表5报告了机制检验的回归结果。由表5第(1)列可知,BE与INV显著正相关,这表明营商环境优化会带来企业更多的无效率投资;由表5第(2)列可知,当把BE与INV同时纳入到模型对ESG进行回归时,INV与ESG在10%的置信水平显著负相关,BE与ESG在1%的置信水平显著正相关,根据温忠麟等(2014)对中介效应的判别,无效率投资在营商环境优化与企业ESG表现的关系中起到了部分中介作用。 表5 机制检验  2.异质性分析 (1)区域异质性 由于我国不同区域间发展不平衡,营商环境也存在较大差异。为了考察营商环境优化对企业ESG表现影响的区域异质性,本文将样本分为东部区域样本,中部区域样本和西部区域样本,其中东部区域包括北京、上海、天津、江苏、浙江、山东、福建、河北、广东、辽宁、海南共 11 个省(市),包含 96 个城市;中部区域包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南共 8 个省份,包含 98 个城市;西部区域包括内蒙古、广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏、新疆共 11 个省(区、市)包含 64 个城市。表6报告了分区域异质性的回归结果。由表6可知,东部区域的营商环境优化与企业ESG表现在1%的置信水平显著正相关,中部区域的营商环境优化与企业ESG表现在5%的置信水平显著负相关,西部区域的营商环境优化与企业ESG表现在1%的置信水平显著负相关,这表明东部区域的营商环境优化会显著提升企业的ESG表现,而中西部区域的营商环境优化会显著降低企业的ESG表现,且经济发展水平越落后的地区其营商环境优化对企业ESG表现的负向影响越显著。经济发展水平较好的地区能做到营商环境优化与企业ESG表现协同发展,经济发展水平较落后的地区营商环境优化可能会促使企业非效率投资从而降低了企业的ESG表现。 表6 分区域异质性分析  (3)产业异质性 目前,我国以培育发展具有国际竞争力的企业和产业为重点,着力提升产业发展现代化水平,为此国家高度重视高新技术产业的发展,对高新技术产业有各种政策的倾斜。为区分不同产业其营商环境优化对企业ESG表现的影响异质性,表 7 报告了分高新技术产业的异质性。由表 7 可知,高新技术产业的营商环境优化与企业ESG表现在10%的置信水平显著正相关,非高新技术产业的营商环境优化与企业ESG表现在1%的置信水平显著负相关,这说明高新技术产业由于受到国家各项政策的支持,营商环境优化哪怕导致无效率投资也会让企业有资源兼顾ESG表现,而非高新技术产业由于资源有限,若营商环境优化导致了非效率投资就会让企业缺乏资源而无暇兼顾企业的ESG表现。 表7 分高新技术产业异质性  3.经济后果分析 根据前文的分析,营商环境优化会降低企业的ESG表现,这一方面是由于营商环境优化后带来一系列原本需要加强企业ESG表现才能获得的便利和红利,这会降低企业进行ESG表现的积极性,另一方面营商环境优化后造成的非效率投资会引起资源稀缺和浪费从而无暇兼顾ESG表现。那么营商环境优化后降低了企业的ESG表现最终会如何影响企业的发展呢?本文从净资产收益率(ROE)和营业收入增长率(Grow)两方面探讨营商环境优化降低企业ESG表现对企业的影响。表9报告了经济后果分析回归结果。由表9可知,ESG与ROE、Grow均在5%的置信水平显著正相关,这表明企业ESG表现有助于企业净资产收益率和营业收入增长率的提高,BE*ESG与ROE在5%的置信水平显著负相关,与Grow在1%的置信水平显著负相关,这表明营商环境优化对企业ESG表现的负向影响最终会降低企业的净资产收益率和营业收入增长率。 表9 经济后果分析  六、结论和启示 党的二十大报告中既提出要优化营商环境,又指出中国式现代化是人与自然和谐共生的现代化。因此,如何统筹营商环境优化与企业ESG表现协同发展,是践行党的二十大精神具体要求的重要体现。在此背景下,本文以2013-2022年沪深所有A 股上市公司为研究样本对营商环境优化与企业ESG表现关系进行实证研究。研究结果表明:第一,营商环境优化会降低企业的ESG表现;第二,中介机制检验表明营商环境优化会通过增加企业无效率投资而降低ESG表现;第三,异质性分析表明,当企业处于中西部区域,当企业为非高新技术产业,营商环境优化与企业的ESG表现的负向关系更显著;第四,经济后果分析表明,营商环境优化对企业ESG表现的负向影响最终会降低企业的净资产收益率和营业收入增长率。 基于以上结论,本文的启示如下:第一,营商环境优化会降低企业的ESG表现,而这种影响最终会降低企业的净资产收益率和营业收入增长率。这启示相关部门和企业管理层要加强企业对ESG表现的重视,积极进行ESG表现的披露,企业切勿因营商环境优化带来一系列便利和红利就忽略ESG表现的重要性从而导致对企业长远发展的损害;第二,营商环境优化会通过引起无效率投资降低企业的ESG表现,这启示政府相关部门在大力优化营商环境的同时也要注重监管企业在营商环境优化下的投资行为,企业无效率投资会造成企业资源的浪费从而不利于统筹营商环境优化与企业ESG表现协同发展,同时企业利益相关者也要加强对管理层的监管,减少企业管理层在营商环境优化下的盲目投资决策以便更好地实现企业的可持续发展;第三,中西部区域在着力提高营商环境的同时也需要同样重视企业的ESG表现,营商环境优化可以助力中西部区域经济活力,企业投资增加,但不可因一时的经济利益而忽略企业长远可持续性发展;第四,当企业为非高新技术产业,营商环境优化与企业的ESG表现的负向关系更显著,这表明相关监管部门要加强对营商环境优化后的非高新技术产业的投资引导与监管,同时要进一步改进企业融资渠道,缓解企业融资约束,这样才能统筹营商环境优化与企业ESG表现,促进经济更高质量的可持续发展。 参考文献: [1]Burke J J, 2022,“Do boards take environmental, social, and governance issues seriously? Evidence from media coverage and CEO dismissals”, Journal of Business Ethics, 176(4), pp.647-671. [2] 李增福,冯柳华.企业 ESG 表现与商业信用获取[J].财经研究,2022(2):151-165. [3]王治,彭百川.企业ESG表现对创新绩效的影响[J].统计与决策, 2022,38(24):164-168. [4]陈若鸿,赵雪延,金华.企业ESG表现对其融资成本的影响[J].科学决策, 2022(11):24-40. [5]李君锐,刘磊,买生.优化营商环境能提高企业风险承担吗[J].财会月刊,2023,44(9):27-34. [6]张健华,王鹏.银行风险、贷款规模与法律保护水平[J].经济研究. 2012,47(5):18-30+70. [7]雷海波.数字征信是否改善了信贷使用?——基于中国县域数据的实证研究[J].南方金融. 2021(10):37-48. [8]Djankov,S.,McLiesh,C. and Ramalho,R. M.,2006,“Regulation and Growth”,Economics Letters,vol.92,pp.395-401. [9]Piwonski,K.,2010,“Does the 'Ease of Doing Business’In a Country Influence its Foreign Direct Investment Inflows?”,Senior Capstone Project for Katherine Piwonski. [10]Haidar,J. I.,2012,“The Impact of Business Regulatory Reforms on Economic Growth”,Journal of the Japanese and International Economies,vol.26,pp.285-307. [11]Gillanders,R. and Whelan,K.,2014,“Open for Business?Institutions,Business Environment and Economic Development”,Kyklos,vol.67,pp.535-558. [12]Bah,E. H. and Fang,L.,2015,“Impact of the Business Environment on Output and Productivity in Africa”,Journal of Development Economics,vol.114,pp.159-171. [13]Dawson,J. W.,1998,“Institutions,Investment,and Growth:New Cross-country and Panel Data Evidence”,Economic Inquiry,vol.36,pp.603-619. [14]Ayyagari,M.,Kunt,A. D. and Maksimovic,V.,2008,“How Important are Financing Constraints?The Role of Finance in the Business Environment”,The World Bank Economic Review,vol.22,pp.483-516. [15]Commander,S. and Svejnar,J.,2011,“Business Environment,Exports,Ownership,and Firm Performance”,Review of Economics and Statistics,vol.93,pp.309-337. [16]刘锦,王学军.寻租、腐败与企业研发投入——来自 30 省 12367 家企业的证据[J].科学学研究,2014(10):1509-1517. [17]夏后学,谭清美,白俊红.营商环境、企业寻租与市场创新——来自中国企业营商环境调查的经验证据[J].经济研究,2019(4):84-98. [18]于文超,梁平汉.不确定性、营商环境与民营企业经营活力[J],中国工经济,2019(11): [19] 周泽将,高雅萍,张世国.营商环境影响企业信贷成本吗[J],财贸经济,2020 (12):117-131. [20]杜运周,刘秋辰,程建青.什么样的营商环境生态产生城市高创业活跃度?——基于制度组态的分析[J],管理世界,2020(9):141-155. |

基于网络资源的动

基于网络资源的动 营商环境优化对企

营商环境优化对企 技术多元化对高新

技术多元化对高新 共生理论下平台企

共生理论下平台企 “走出去”能否缓

“走出去”能否缓 数字经济发展对上

数字经济发展对上

{kind=link}