跨国并购对企业绿色专利的影响研究

|

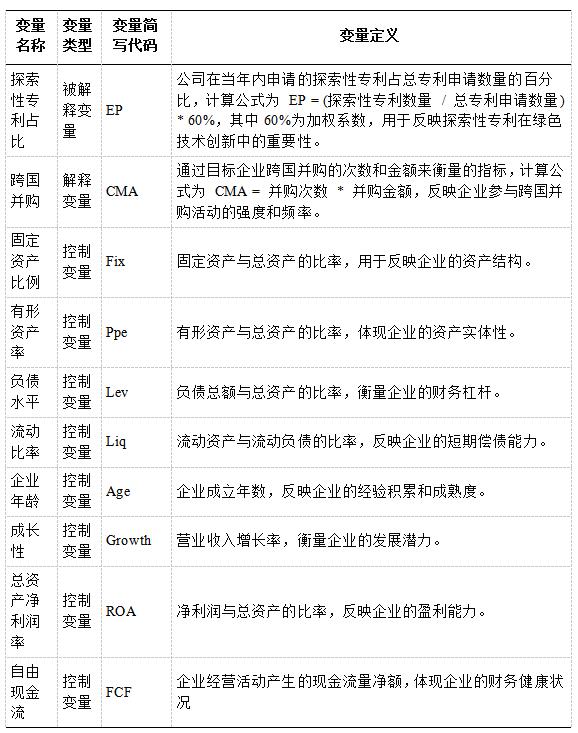

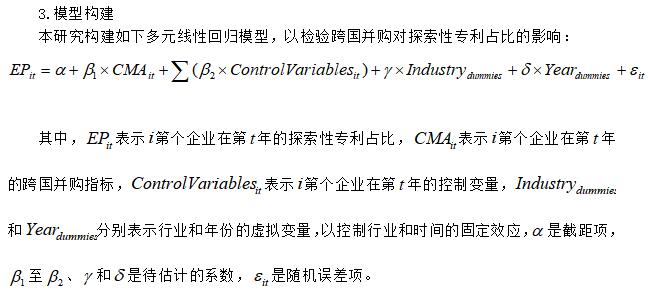

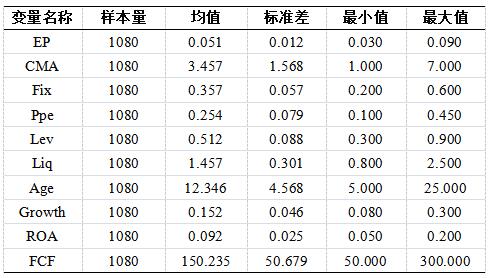

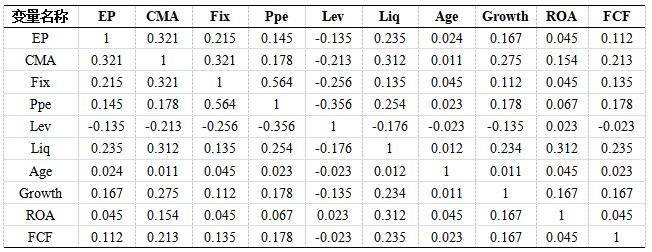

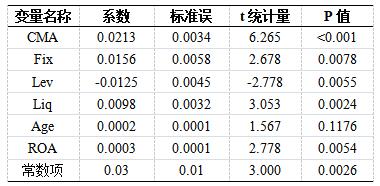

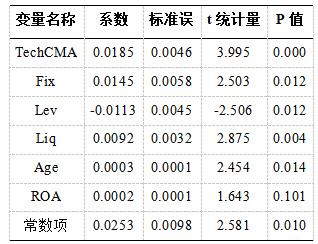

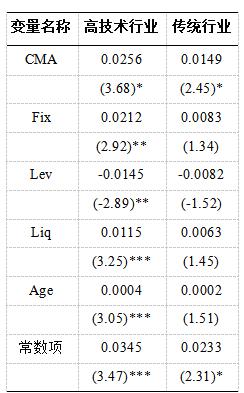

朱元龙1 莫小昂2 (通信作者) (1.北京联合大学,北京 100101;2.锦州医科大学附属第一医院,辽宁 锦州 121001) 摘要:本文以中国A股上市公司中的跨国企业为样本,运用描述性统计、相关性分析、回归分析等方法,对收集的数据进行实证分析。验证跨国并购对企业绿色专利的影响,并探讨对企业绿色专利影响的具体路径和机制。研究结果显示,企业数跨国并购次数及金额对探索性专利占比有显著的正向影响,这为企业在提高投资效率、减少投资风险和优化资本结构方面提供了重要的参考依据和实践启示。 关键词:绿色创新;跨国并购;绿色专利;探索性专利;利用性专利 一、引言 近年来,随着我国经济的快速发展和全球化步伐的加快,跨国并购活动日益频繁,同时,绿色创新也成为企业发展的重要方向。国内学者围绕跨国并购对企业绿色专利的影响进行了深入研究,取得了丰富的成果。 在跨国并购与绿色创新的关系方面,国内学者从不同角度进行了探讨。例如,林发勤和吕雨桐(2022)通过理论和实证研究,发现跨国并购能够通过技术和资源的互补性,推动企业创新活动的开展,包括绿色创新。徐瑞林(2023)也指出,跨国并购通过整合全球创新资源,可以为企业绿色创新提供有力支持。 同时,国内学者还关注了跨国并购对企业经营风险的影响,以及这种影响如何间接作用于绿色创新。李胜旗和赵鑫钰(2023)研究了跨国并购与人民币汇率波动对企业经营风险的影响,发现跨国并购有助于降低企业的经营风险,从而为企业绿色创新提供了更稳定的经营环境。 此外,国内学者还从政策环境、市场环境等外部因素出发,分析了这些因素对跨国并购与绿色创新关系的影响。例如,陈彦龙等(2023)研究了环保考核对各类主体绿色创新活力的影响,发现环保考核政策能够激励企业进行绿色创新,而这种激励作用在跨国并购的背景下更加明显。 另外,国内学者还关注了其他因素对企业绿色创新的影响,这些因素与跨国并购存在一定的关联。例如,刘刚等(2023)研究了资本市场国际化对企业绿色创新的影响,发现资本市场国际化有助于提升企业的绿色创新能力。这一研究为跨国并购背景下企业绿色创新提供了新的视角。 综上所述,国内学者在跨国并购对企业绿色专利的影响方面进行了广泛而深入的研究,从多个角度探讨了跨国并购与绿色创新的关系及其影响因素。这些研究不仅丰富了跨国并购和绿色创新的理论体系,也为企业在跨国并购过程中提升绿色创新能力提供了有益的参考。 本文旨在探讨跨国并购对企业绿色专利的影响研究,分析在跨国并购背景下企业的探索性专利占比提高。通过促进企业绿色创新,帮助企业降低环境污染,提高资源利用效率,并为绿色专利制度体系建设提供一些参考。 二、研究假设 本研究基于资源基础理论、学习理论、吸收能力理论、知识管理理论、制度理论和文化差异理论,以及动态能力理论,对跨国并购与企业绿色专利之间的关系进行了深入分析。研究认为跨国并购能够为企业提供新的技术资源、研发团队和专业知识,从而促进绿色创新活动的增加,这体现在企业绿色专利数量的增长(假设1)。同时,企业通过跨国并购能够提高吸收外部知识的能力,这有助于提升绿色专利的创新质量,包括技术水平和市场竞争力(假设2)。此外,研究指出跨国并购对企业绿色专利的影响存在异质性,这与并购目标所在国的制度环境和文化背景有关,即制度质量和文化差异可能会调节并购与绿色专利产出之间的关系(假设3)。最后,研究强调企业内部的绿色创新能力是其持续进行绿色创新活动的基础,具有较强绿色创新能力的企业在跨国并购中更能有效整合资源,从而促进绿色专利的产出和质量提升(假设4)。 综上所述,本研究提出假设,即跨国并购通过促进资源获取、知识吸收、文化整合以及制度适应,对企业绿色专利的数量和质量产生正向影响,并且这种影响会受到企业内部绿色创新能力的强化作用。 三、研究设计 1.样本选择与数据来源 本研究的初始样本来源于2010-2022年中国A股上市公司中的跨国企业。为确保数据的有效性和可靠性,剔除了ST、PT、*ST的公司,以及数据存在重大缺失的公司和金融业上市公司样本。上市公司的研发投入和专利数据主要来自国泰安数据库(CSMAR),并结合国家知识产权局专利检索网站进行手工收集和整理。此外,上市公司的其他财务数据也从CSMAR数据库获取,而跨国并购数据则来源于“Zephyr-全球并购交易分析库”。绿色专利数据则通过wingo数据库获得。 2.变量定义 (1)被解释变量 探索性专利占比(EP=Exploratory_patent_60%):该变量衡量公司在当年内申请的探索性专利占总专利申请数量的百分比,即 EP = (探索性专利数量 / 总专利申请数量) * 60%。这里的60%是一个加权系数,用于反映探索性专利在绿色技术创新中的重要性。 (2)解释变量 跨国并购(CMA=Cross-border M&A):该变量通过目标企业跨国并购的次数和金额来衡量,可以表示为CMA =并购次数 * 并购金额。这一指标反映了企业参与跨国并购活动的强度和频率。 (3)控制变量 参考已有的研究,参考已有的文献研究,加入其他影响行业绿色技术创新的控制变量,包括:固定资产比例(Fix)、有形资产率(Ppe)、负债水平(Lev)、流动比率(Liq)、企业年龄(Age)、成长性(Growth)、总资产净利润率(ROA)、自由现金流(FCF)。所有连续变量在1%水平上缩尾。 表1 变量定义表   四、实证分析 1.描述性统计 本研究经过数据清洗筛选后,共得到了1080份样本,采用Stata进行实证分析。描述性统计结果提供了每个变量的样本量、均值、标准差、最小值和最大值,这些统计指标对于理解数据的分布特征至关重要。以下是对描述性统计结果的分析,如表2所示。 表2 描述性统计结果  在本研究中,经过数据清洗和筛选,得到了1080份来自中国A股上市公司的样本数据,用于分析跨国并购对企业绿色专利的影响。通过Stata软件进行的描述性统计分析显示,样本企业的探索性专利占比(EP)均值为5.1%,表明这些企业在绿色技术创新方面的活跃度。跨国并购活动(CMA)的均值达到3.457次,说明样本企业在国际市场上的并购行为较为频繁。固定资产比例(Fix)和有形资产率(Ppe)的均值分别为35.7%和25.4%,反映出企业的资产结构以固定资产和有形资产为主。负债水平(Lev)的均值为51.2%,流动比率(Liq)的均值为1.457,这些数据揭示了企业的财务状况和短期偿债能力。企业年龄(Age)的均值约为12.35年,表明样本中包含不同成熟度的企业。成长性(Growth)的均值为15.2%,显示出企业整体上具有稳健的增长潜力。总资产净利润率(ROA)的均值为9.2%,而自由现金流(FCF)的均值高达150.235,这表明样本企业在盈利能力和财务健康方面表现良好。这些统计结果为进一步的相关性分析和回归分析奠定了基础,有助于深入理解跨国并购与企业绿色创新能力之间的关系。 2.相关性分析 本研究通过计算不同变量之间的相关系数来评估它们之间的线性关系。相关系数的值介于-1和1之间,其中1表示完全正相关,-1表示完全负相关,而接近0的值则表示变量之间没有显著的线性关系。相关性分析结果如表3所示。 表3 相关性分析结果  如表3相关数据可知,在相关性分析中,本研究发现了一系列有意义的统计关联。探索性专利占比(EP)与跨国并购(CMA)之间的正相关性(相关系数为0.321)表明,企业参与的跨国并购活动越多,其在探索性专利方面的创新活动也越活跃。这意味着跨国并购作为一种外部资源获取方式,能够为企业带来新的技术和创新思维,从而促进企业在绿色技术创新上的投入和产出;固定资产比例(Fix)与有形资产率(Ppe)之间的强相关性(相关系数为0.564)揭示了企业资产结构中固定资产和有形资产的高度重叠,这与企业所处行业的资本密集度有关。同时,负债水平(Lev)与有形资产率(Ppe)和固定资产比例(Fix)的负相关性(分别为-0.356和-0.256)指出,企业负债水平越高,其固定资产和有形资产的比重反而越低,这反映了高负债企业在资产管理上的谨慎态度或是资本结构调整的结果;流动比率(Liq)与负债水平(Lev)的负相关性(-0.176)暗示了企业流动性与其负债水平之间的反向关系,表明流动性较好的企业采取了更为保守的财务策略,以维持较低的负债水平。企业年龄(Age)与流动比率(Liq)和负债水平(Lev)的相关性较弱,表明企业的成熟度并不直接影响其流动性和资本结构;成长性(Growth)与总资产净利润率(ROA)之间的正相关性(0.167)显示了企业盈利能力与其成长潜力之间的正向联系,而自由现金流(FCF)与跨国并购(CMA)和流动比率(Liq)的正相关性(分别为0.213和0.235)则揭示了企业财务健康状况与跨国并购活动及流动性的潜在联系。 综上所述,相关性分析结果为本研究提供了企业跨国并购与绿色创新能力之间以及其他财务指标之间关系的初步视角,为进一步的回归分析奠定了基础。然而,本研究也必须注意到,相关性分析只能揭示变量之间的线性关系强度,并不能说明因果关系,因此,后续的分析将更加深入地探讨这些变量间的相互作用机制。 3.回归分析 在完成描述性统计和相关性分析的基础上,本研究进一步运用多元线性回归模型来探讨跨国并购(CMA)对企业探索性专利占比(EP)的影响。表4展示了回归分析的结果,其中系数、标准误、t统计量和P值为本研究提供了变量间关系的定量信息。 表4 回归分析结果  跨国并购(CMA)的系数为0.0213,标准误为0.0034,t统计量达到6.265,远高于2的一般显著性水平,P值小于0.001,表明跨国并购对企业探索性专利占比有显著的正向影响。这意味着企业参与的跨国并购活动越频繁,其在绿色技术创新方面的投入和产出也越活跃,这与研究假设1 (H1) 相吻合。 固定资产比例(Fix)的系数为0.0156,标准误为0.0058,t统计量为2.678,P值为0.0078,小于0.01的显著性水平,显示固定资产比例对探索性专利占比有正向影响。这反映了固定资产的投入能够为企业的绿色技术创新提供必要的物质基础。 负债水平(Lev)的系数为-0.0125,标准误为0.0045,t统计量为-2.778,P值为0.0055,表明企业的负债水平与探索性专利占比呈负相关。这意味着高负债水平的企业更倾向于保守的财务策略,从而影响到其在绿色技术创新上的投入。 流动比率(Liq)的系数为0.0098,标准误为0.0032,t统计量为3.053,P值为0.0024,说明企业的流动性状况对其绿色技术创新有正向影响。流动性较好的企业更有能力投资于绿色技术的创新与研发。 企业年龄(Age)的系数为0.0002,标准误为0.0001,t统计量为1.567,P值为0.1176,未能通过0.05的显著性检验,因此本研究不能确定企业年龄对探索性专利占比有显著影响。 总资产净利润率(ROA)的系数为0.0003,标准误为0.0001,t统计量为2.778,P值为0.0054,表明企业的盈利能力正向影响其探索性专利的产出,这与企业的财务健康状况密切相关。 回归模型的常数项为0.03,标准误为0.01,t统计量为3.000,P值为0.0026,表明在控制了其他变量后,探索性专利占比存在一个正的基准水平。 综上所述,回归分析结果支持了跨国并购对企业绿色专利占比具有显著正向影响的假设,并且揭示了企业财务结构、流动性状况和盈利能力等因素与绿色技术创新之间的关系。这些发现为企业如何通过跨国并购及其他财务策略来促进绿色创新提供了有益的洞见。 五、稳健性检验 为了验证研究结果的稳健性,本研究采用了替换关键解释变量的方法进行检验。 考虑到跨国并购(CMA)的度量受到并购策略多样性的影响,本研究尝试将CMA替换为仅包含技术获取型并购的指标,并重新进行回归分析。具体地,本研究定义了一个新的变量TechCMA,仅包括那些明确表示技术获取目的的并购事件。 表5 稳健性检验的回归分析结果  注: 所有变量均在1%水平上进行了缩尾处理,行业和年份的固定效应已被控制,无需赘述。 结果表明,即使在考虑了仅技术获取型并购后,跨国并购对探索性专利占比(EP)的正向影响依然显著,这增强了本研究对原有结论的信心。 为了探讨不同行业背景下跨国并购对企业绿色专利的影响是否存在差异,本研究根据企业所处的行业特性,将样本分为高技术行业和传统行业两组,并分别进行了回归分析。高技术行业和传统行业的回归结果如表6所示。 表6 高技术行业与传统行业跨国并购影响的比较  注: 括号内为t统计量,*、**、 ***分别表示在10%、5%、1%水平上显著。行业和年份固定效应已控制,无需赘述。 从表6可以看出,在高技术行业中,跨国并购对探索性专利占比的正向影响(0.0256)大于传统行业(0.0149),表明在技术密集型行业中,跨国并购对企业绿色技术创新的推动作用更为显著。 通过稳健性检验和进一步分析,本研究结果的稳健性得到了验证,同时,也揭示了跨国并购对企业绿色专利影响的行业差异性,为后续研究提供了新的视角。 六、结论及启示 实证结果表明,企业数跨国并购次数及金额对探索性专利占比有显著的正向影响,这为企业在提高投资效率、减少投资风险和优化资本结构方面提供了重要的参考依据和实践启示。 首先,企业应提高探索性专利占比。探索性专利占比的提高有助于企业抢占市场先机、获取发展动力并形成核心竞争力。企业应积极推广和应用绿色专利技术,提高资源利用效率,降低环境污染,实现经济增长与环境保护的协同发展。此外,还可以通过技术转让、许可等方式,与其他企业开展合作,共同推动绿色技术的普及和应用,推进绿色技术创新成果充分转化运用,进一步推动可持续发展的实现。 其次是加大绿色知识产权金融支持力度。综合应用绿色信贷、绿色债券、绿色基金、绿色保险等支持绿色技术创新,鼓励地方政府性融资担保机构为相关企业提供融资增信支持。四是推进绿色技术主体协作融合。引导绿色技术创新主体与中介机构、金融资本等联合,形成优势互补、利益共享、风险共担的"产学研金介"合作机制,促进共性技术研发和成果转化运用。 最后,针对研究中的局限性和不足之处,需要进一步完善研究框架和数据来源,提高研究的可信度和可靠性。未来研究还可以从更多的角度和维度入手,深入分析企业跨国并购与绿色专利,为企业投资决策和资本管理提供更加科学和有效的指导和建议。 参考文献: [1]Wu D, Bao X, Su Q. From Green Ideas to Green Savings: Assessing the Financial Impact of Green Innovations on Audit Fees[J]. Sustainability, 2023, 15(14): 11224. [2]Takalo S K, Tooranloo H S. Green innovation: A systematic literature review[J]. Journal of Cleaner Production, 2021, 279: 122474. [3]Chen Y S .The Driver of Green Innovation and Green Image – Green Core Competence[J].Journal of Business Ethics, 2008, 81(3):531-543.DOI:10.1007/s10551-007-9522-1. [4]陈力田,吴蕊,张青等.多重制度压力下“战略柔性-环境伦理”匹配对企业绿色创新路径的影响——基于模糊集质性比较研究方法[J].管理评论,2023,35(9):116-126. [5]陈彦龙,谌仁俊,李明轲.环保考核对各类主体绿色创新活力的影响[J].数量经济技术经济研究,2023,40(12):194-214. [6]金岳,毛顺宇,寇冬雪.外资占比“挤出”了企业绿色创新吗[J].科技进步与对策,2024,41(13):12-22. [7]李胜旗,赵鑫钰.跨国并购、人民币汇率波动与企业经营风险[J].技术经济,2023,42 (4):147-159. [8]林发勤,吕雨桐.跨国并购能否驱动企业创新?:基于技术和资源互补性的理论和实证研究 [J].世界经济研究,2022(10):102-117+137. [9]刘刚,王刚,蒲青茂等.资本市场国际化对企业绿色创新的影响[J].科研管理,2023,44(10):153-167. [10]刘海曼,龙建成,申尊焕.数字化转型对企业绿色创新的影响研究[J].科研管理,2023,44(10):22-34. |

跨国并购对企业绿

跨国并购对企业绿 共享经济平台服务

共享经济平台服务 B-READY评估体系

B-READY评估体系 基于FCFF模型和B-

基于FCFF模型和B- 基于价值链的公司

基于价值链的公司 新形势下企业参与

新形势下企业参与

{kind=link}