����ƽ�۲�����˽ļFOF�����ʲ������е�Ӧ��̽��

|

���� ���֤ȯ����˾ ժҪ����Щ�������ڸ��Ӷ��Ĺ������Ƽ����ڽ����г����Ҳ�����˫��Ӱ��֮�£�˽ļ����ҵ���ij����Խϲ��Ҳ����ϴ�ɢ���ղ��ܻ�ȡ�ȶ��������Ѿ���ΪͶ���ߵ���������˽ļFOF����Ҳ�ڴ˻�����Ӧ�˶������������Ļ����Ʒ��ͬ��˽ļFOF�������Ӷ���Ϸ��յ���Ч��ɢ���������ʲ����ñ���������ʲ��й���ı�¶��������˽ļFOF������Ϊ�о��������������ʲ����÷��������ʲ����÷�������ͨ���Ի����Ʒ����ָ��ĶԱȣ�ʵ�ֶ�˽ļFOF�����ʲ�����Ч�ʵ�������Ϊ������˽ļFOF����ҵ��ķ�չ�ṩ�ɲο������� �ؼ��ʣ�˽ļFOF�����ʲ����ã�����ƽ�� һ������ 2014���ҹ�֤���䲼��ʵʩ�ˡ�����ļ��֤ȯͶ�ʻ������������취�������80�����ϵĻ���Ͷ�ʺ���������ݶ�Ļ���ΪFOF���������еĻ�������ֳ�̨�˵�ֻ����ռFOF�ı������ܳ���20�����Ҳ��ܳ��зּ����𣬲�����ȡ�������ú����۷���ѵ�һϵ�й涨��2017��������ļFOF������FOF�������Ļ���������� �ڻ���Ͷ��Ȧ��һֱ������“����Ǯ������Ǯ”��˵��������ԭ�ɴ��¹��Ϊѡ������û�з�ɢ���ò����Լ����ڲ����ò�ס���������ء���FOF��Ʒ����ͨ����ɢ���ս��Ͳ���������Ͷ���ߵ�Ͷ�����飬���п��ܳ�ΪͶ���ߵ�һ��Ͷ����ѡ��[1] ����ڹ�����˵���ҹ�FOF�����������Σ�FOF����Ͷ���߹�����𣬻�����ɸѡ����ͬ���Ļ��ɣ�����Ͷ�����Լ�ѡ����FOF�����Ʒ��δ����չ������100�о�Ժ���������飬��59%���ܷ��߿���FOF�����Ʒ�ķ�չ����Ҳ��31%��Ͷ������ΪFOF���ڶ���������ͨͶ������֪��[2] ����ȫ��Ͷ�ʷ�չ���Ƶ����ӣ�Ͷ�������ٵĽ��ڲ�ƷԽ��Խ�࣬�����dz����ֽ�ծȯ�����ز����Ǹ��ֽ�������Ʒ����Щ�ʲ��IJ����������Ͷ���ߵ������������Ӱ�졣�ʲ����ò��Ե�Ӧ�ÿ������Ͷ����ϵ����棬�ʲ����ò��Կ��Ի�ý�Ϊ��������ϵ�һ�ʲ���Ϊ�ȶ���Ͷ�ʻر�������ͨ����ɢ������������Ͷ����ϵ�Ͷ�ʷ��գ�����Ͷ����Ӧ�������Լ��ķ���ƫ����������Ӧ���ʲ����á���������˽ļFOF��Ʒ������Խ��Խ��Ͷ���ߵĹ�ע��������Ϊ���ط���µ�FOF��Ʒ����ͨ�Ļ����Ʒ��Ȼس������������Ը�ǿ����Ͷ������Ϊ�����ʽ���ͻس����������ƥ�䡣[3] �ڶ��ʲ����ò��Ե��У��Ƚϳ������е�Ȩ�ز��ԡ���ֵ��������Լ�����ƽ�۲��ԣ�����ͨ�������ʲ����ò�������ɢͶ�ʷ��գ���ֹ��ͬһ�ʲ��з��ձ�¶���࣬�����Ƿ���ƽ�۲��Ե�Ӧ����Ҫ��ͨ�����ʲ����չ��ȵ��о�������������ʲ�Ȩ�أ����������߹ܿط��գ�����������Ҳ�����ȶ������ʺ�����FOF������ʲ����õ��С� �������۸��� �ʲ�����ָ����Ͷ���߰��ղ�ͬ�ʲ�������Ͷ����ϡ��������ʲ����÷�����Ҫ�����¼��֣� ��һ����Ȩ��ģ�� ��Ȩ��ģ��������ʲ����÷����������ʲ�����ɢ��Ҫ�ײ����ʲ�Ȩ��ռ�Ⱦ���ͬ�� ��������ֵ����ģ�� ��ֵ����ģ��Ϊ�ʲ�����ṩ�˶�������Ͷ�����ܹ���Ԥ�������ʱ�ʾ����������Է����ʾ���գ���һ�����ӵ��ʲ���������ת��Ϊһ������ѧ���⡣��Ԥ������ȶ��������£���Ͷ����ϵķ�����С��ΪĿ�꣬��ȷ��Ͷ���ʲ���Ȩ�ء� ����������ƽ�۲��� ����ƽ��Ͷ�ʲ���Ҳ����Ϊ�ȷ��չ�����ϲ��ԣ������˼����ʹÿ���ʲ�����Ϸ����еĹ�����ͬ����������ճ��ڱ�¶��ijһ�����ʲ��У�ʹͶ������ڻ��Ԥ�ڸ������ͬʱ���Ӹ����Ϸ�ɢ���գ��Դ�����Ͷ���߸�������ͷ��յ�ʵ��Ͷ������[4] ���������� ��1Ϊ�����ʲ������ϵ����������X1Ϊ�ɹ�����ģ�����ڵ�˽ļ�������Ϻ����KͶ�ʹ�������˾�������г����Բ��Բ�Ʒ���K����1�ţ��й�֤ȯͶ�ʻ���ҵЭ�ᱸ���������ΪST7452��X2Ϊ����˽ļ�������Ͼ�ʢȪ��ԪͶ������˾�������г����Բ��Բ�ƷʢȪ��Ԫ������г�����3�ţ��������ΪS81975��X3Ϊ����˽ļ�������Ϻ���ʯͶ�ʹ�������˾������ָ����ǿ��Ʒ��ʯ���컦��300ָ����ǿ1�ţ��������ΪSS3397��X4Ϊ������ģ�ӽ����ڵ�˽ļ�������³�Զ(�麣)Ͷ�ʹ����ϻ���ҵ(���ϻ�)������ָ����ǿ��Ʒ��Զ��֤500ָ�����������ΪSR0088��X5Ϊ���ڼ�������ģ�Ĺ����˱��������ʱ���������˾������ָ����ǿ���Բ�Ʒ������֤500ָ����ǿ���������ΪSH3322��X6Ϊ�ӽ�50�ڹ�����ģ������ǰ�������ʱ���������˾������Ʊ������ͷ���Բ�Ʒ����1�ڣ��������ΪSSE1724��X7Ϊ������ģ�����ڵ�˽ļ�������Ϻ�ǧ���ʲ���������˾������CTA���Բ�Ʒ��ó����-ǧ��CTA����A�ڣ�����˽ļ�����˶�����Ͷ�ʹ�����ʽ��������ͨ�����в�Ʒ�����ò�ƷΪǧ���ʲ���ΪͶ�˽�����ó����ͨ���������IJ�Ʒ��X8Ϊ����˽ļ�������Ϻ������ʲ���������˾������CTA���Բ�Ʒ����CTA���ţ��������ΪSS83544�� ��1 �ʲ����ϵ������  FOF�������Ҫ���ƾ��ǿ��Ը��õķ�ɢ���գ����Ա�����ѡȡ��������Դ����Խϵ͵ļ����������ײ��ԣ������г����Բ��ԡ�����300����֤500ָ����ǿ���Լ�CTA���ԡ� ���K����1�ź�ʢȪ��Ԫ������г�����3����ֻ��Ʒ��Ͷ�ʲ������ڹ�Ʊ�����е��г����Բ��ԣ��ò����ڹ�����ͷͷ���ͬʱͨ����ָ�ڻ�����ȯ����ʽ������ͷͷ�磬�Դ����Գ��г����գ�ԭ���ϸò����ڸ����г������¾��ܻ�ý�Ϊ�ȶ���Ͷ�����档��ʯ���컦��300ָ����ǿ1�š���Զ��֤500ָ����������֤500ָ����ǿ����ֻ��Ʒ������ָ����ǿ���ԣ���ʯ�IJ�Ʒ�ǶԱ껦��300ָ�����³�Զ�����ݵIJ�Ʒ�ǶԱ���֤500ָ��������ָ��������˵������Եĺ��ľ��Ƕ�����Ӧָ���ĸ��������������������������˹��������������ó�Խָ���ǵ��ij���������������ó����-ǧ��CTA����A�ڼ�����CTA����ΪCTA���ԣ�ȫ��ΪCommodity Trading Advisor������Ϊ��Ʒ�����ʣ�һ���֮Ϊ�����ڻ����ԣ�����Ҫ���ױ��Ϊ��Ʒ�ڻ������Ʊ���ǵ���ͬԴ���ڱ�1��Ҳ���Թ۲쵽���Ʒ���������������Ʊ���Ծ�Ϊ��������������FOFƽ�������ɢ���ա� ���·����еİ�ֻ��Ʒ��ҵ��ѡȡʱ��Ϊ2018��1��1����2021��12��31�գ�ʱ����3����Ȼ�ꡣ���Ľ�����ͨ����Ȩ��ģ�͡���ֵ����ģ�ͼ�����ƽ��ģ�ͷֱ�ز��FOF��Ʒ������ָ�꣬ͨ���Ա�̽�ָ��ֲ�����˽ļFOF�������ʲ����õ�Ӧ�á� �ġ��ʲ����ò��Խ����ָ���� ��һ���ʲ����ò��Խ�� Ϊ�˸��õý��жԱȣ����ķֱ�ѡȡ����300ָ�����ϻ��ڻ���Ʒָ�����в��ա� ��2018��1��1����2021��12��31�����ʱ������֮�ڣ�����300ָ���껯������5.21%���껯������19.46%�����б���1.18%�����գ�Sharpe������0.16�����꣨Calmar������0.16��������Beta��1.00�����س�32.46%�����س��ز�����547�졣�ϻ��ڻ���Ʒָ���껯������9.04%���껯������13.53%�����б���0.87%��Sharpe����0.51��Calmar����0.54��Beta0.26�����س�16.55%�����س��ز�����241�졣 1.��Ȩ�ز��� ʹ�õ�Ȩ�ز���ģ�ͻز����ݣ���ֻ��Ʒ������12.5%�ı�����FOF��Ʒ�ĸ����������£��껯������Ϊ21.93%���껯������10.49%�����б���0.55%��Sharpe����1.89��Calmar����2.50��Beta0.37�����س�8.76%�����س��ز�����119�죬���ռ�ֵVaR��ѡȡ95%���Ŷȣ��껯0.05�� 2.��ֵ������ԣ�������գ� ��ֵ�������ѡȡ������շ�����ѡȡ���������K����ʯ�����ݡ������������IJ�Ʒ�ڶ����ѡ�����о��������ñ���Ϊ0�������Ϊ�˸��õķ���FOF�ʲ����÷�ɢ���յĹ��ܣ��ڱ��ĵľ�ֵ������������õ�һ�ʲ����5%�����ñ���������FOF��Ʒ��ʼ��ģ1��Ԫ������X1���K5.00%��X2ʢȪ��Ԫ49.60%��X3��ʯ5.00%��X4�³�Զ7.57%��X5����5.00%��X6����5.00%��X7ǧ��17.83%��X8����5.00%���ز�ʵ���껯������Ϊ20.08%���껯������6.07%�����б���0.28%��Sharpe����2.96��Calmar����7.27��Beta0.17�����س�2.76%�����س��ز�����11�죬���ռ�ֵVaR��ѡȡ95%���Ŷȣ��껯0.10�� 3.����ƽ�۲��� ���÷���ƽ��ģ�ͣ�����FOF��Ʒ��ʼ��ģ1��Ԫ������X1���K20.05%��X2ʢȪ��Ԫ28.42%��X3��ʯ5.22%��X4�³�Զ6.44%��X5����4.74%��X6����5.02%��X7ǧ��14.86%��X8����15.21%�Լ��ֽ�0.04%���껯������19.09%���껯������5.95%�����б���0.28%��Sharpe����2.86��Calmar����5.77��Beta0.17�����س�3.31%�����س��ز�����25�죬���ռ�ֵVaR��ѡȡ95%���Ŷȣ��껯0.09�� �������ʲ����ò���ָ���� �������ǽ���������ֻ˽ļ��Ʒ���������FOF��Ʒ�Ļز����ݽ��мĽ�����Ա���һ�����õĽ��з����� ���껯������ָ�����������ֲ����е�Ȩ�ز���ģ�͵ı�����������ģ��ڻز�������ȡ����21.93%���껯�����ʣ���������ƽ�۲���19.09%�;�ֵ�������20.08%��ˮƽ�����Dz�ಢ�����ԡ����ֲ��Ծ���Ӯ�˻���300ָ����5.21%���ϻ��ڻ���Ʒָ����9.04%�������нϴ�IJ�ࡣ �껯�����ʷ�ӳ����FOF�ڸ�����Ʒ֮�����ɢ�̶ȣ���Ӧ�ò�Ʒ��һ���ڵ�ƽ�������̶ȣ��Ƕ����ʲ������ʲ�ȷ���Ե�һ�ֺ��������껯�����ʷ��棬��Ȩ�ز���10.49%Ϊ���ֲ�������ߣ���ֵ�������6.07%�Ը��ڷ���ƽ�۲���5.95%�����ֲ��Ե��껯�����ʶ�Զ���ڻ���300ָ��19.46%���ϻ��ڻ���Ʒָ��13.53%�� ����Ķ���ΪFOF�������Ʒ��ֵ����ƽ�������ƽ������ƽ������ƽ�����������б�����һ�ֺ����ʲ����з��յ�ָ�ꡣ��Ȩ�ز���0.55%�����б���Զ���ھ�ֵ������Ժͷ���ƽ�۲���0.28%�����ֲ��Ե����б�������ڻ���300ָ��1.18%���ϻ��ڻ���Ʒָ��0.87%���в�С�����ơ� ������Beta��ϵ����һ�ֱ���������ij���ʲ����ʲ����������г����岨���Ե��������ߣ���������������ϵͳ�Է��ա���Ȩ�ز��Ե�Betaϵ��Ϊ0.37Զ���ھ�ֵ������Լ�����ƽ�۲���0.17�����ֲ���ԶС�ڻ���300ָ���IJ��������ǵ�Ȩ�ز��Ը����ϻ��ڻ���Ʒָ����0.26�� ���س�������������Ͷ��������ò�Ʒ֮��Ʒ�ľ�ֵ������͵�ʱ�س��������ȡ���Ȩ�ز���8.76%���ڷ���ƽ�۲���3.31%���ھ�ֵ�������2.76%�����ֲ��Զ�Զ���ڻ���300ָ��32.46%���ϻ��ڻ���Ʒָ��16.55%�� ���س��ز����ǻ����Ʒ�������س���ֵ�ز������س���ʼ������Ҫ��ʱ�䣬��������һֻ��Ʒ�������������ֱ��Ӱ�쵽Ͷ���ߵ�Ͷ�ʸ��ܡ���Ȩ�ز������س�����119��Զ���ڷ���ƽ�۲������س�����25�죬������õľ�ֵ�������Ϊ11�졣���ֲ��Զ����ڻ���300ָ��547�켰�ϻ��ڻ���Ʒָ��241��Ļز��ڡ� ���ձ������ڼ�����FOF���Ͷ�������ÿ�е�һ��λ�ķ�����������г��������ʲ������ٵij������档�������ձ��ʲ����У��г���������ѡȡ�Ϻ����м�ͬҵ������ʣ�Shibor����ҹƷ����2018��1��1����2021��12��31��֮���ƽ��ֵ2.0525%������������2.05%������Ϊ�г���������rfΪ2.05%����ֵ�������������շ��������ձ���Ϊ2.96������ƽ�۲������ձ���Ҳ�ﵽ��2.86����͵ĵ�Ȩ�ز���Ҳ��1.89�����ݾ�Զ���ڻ���300ָ����0.16���ϻ��ڻ���Ʒָ����0.51�� ���������Ҫ����������ijֻ�����Ʒ���껯����������ʷ���ز�ı��ʡ�һ������£��������Խ��˵���ò�Ʒ��ҵ�����ָ������㡣���ֲ����о�ֵ������Կ�����ʸߴ�7.27������ƽ�۲���Ҳ��5.77����Ȩ�ز���Ϊ���ֲ�������ͣ���Ϊ2.50������Զ���ڻ���300ָ��0.16���ϻ��ڻ���Ʒָ��0.54�Ŀ�����ʡ� ���ռ�ֵVaR��һ����Ҫ�ķ���ָ�ꡣ���������۵��ǣ�FOF�����Ʒ��95%������ˮƽ����Ʒ�������ڿ��ܷ����������ʧ����Ȩ�ز��ԡ�����ƽ�۲��Լ���ֵ���������һ���ʱ���ڣ���95%������ˮƽ�»�����ij���г������������������ʧ�ֱᳬ��5%��9%��10%�� �塢�ʲ����ò���Ӧ��̽�� ͨ�������ж������ֲ���ģ���µ�FOF��ϸ���ָ��Ľ�������ǿ��Կ�����Ȩ�ز���ģ���������ʷ����������������ԣ����Dz��ԵIJ����ʡ����б�����س�����ز����������ձ��ʼ�������ʵ�ָ�궼���������ֲ�����һ���IJ�ࡣ ��ֵ����������Ϊ��ֵ�IJ������Ƿ��գ�����ѧ�Ͽ����÷��������������������ʵ�д�����ʲ�������ͷ����Dz��ȶ��ģ���ȥ������ͷ��ղ�����δ����Ԥ�ڡ��������ּ���ѧ��ʾ��������һ���ľ����ԣ�����ʵ����£����ϵIJ��������Ƿ��գ�����Ӧ��ֻ�������еIJ���������ʵ���ϵķ��ղ����ܼ��÷�����������в��㡣����Ŀǰ�����г��ϵ������۵����Ϊ�ʲ��IJ���Խ����ζ����DZ�ڵķ���ҲԽ�����϶�����Ͷ�ʱ�������껯�����ʵȲ�����ָ������������գ������Dz���ä�Ӳ�����ָ�꣬��Ϊ��DZ�ڷ����л�����һ����Ҫ�ķ���——�����Է��ա�ij���ʲ����껯������С������һ�ֿ�������Ϊ���г��Ĺ�ע�ȼ����ҽ��dz�����Ծ�����Բ�û�нϴ�IJ����ʣ����������Ʒ�ڳ���ʱ������û�취Ѹ�������Ľ��г��۱��֣���ͻ�����Ǵ����ϴ�������Է��ա���Ȼ������ѡ��ֻ�����Ʒ�Ľ�����Ϊ��Ʊ����Ʒ�ڻ��������ԽϺõ��ʲ������������������⣬����������ȻҪʱ�̹�ע�����Է��յ����⡣ ��Ϊ������ѡ�ײ�˽ļ�����Ϊ�������ײ��ԣ���ֵ��������ڱ�����ѡ8ֻ��Ʒ��ɵ�FOF�����л�����һ��������ϵ����⣬�粻�趨��һ�ʲ�����ͱ�����ֱ��ʹ�þ�ֵ�������������շ��������ʲ����ã�����ı���ΪʢȪ��Ԫ64.04%���³�Զ15.25%��ǧ��15.08%������5.63%�����K����ʯ�����ݼ���������ֻ��Ʒ�����ñ���Ϊ0����ȻFOF��Ʒ��ͬ�������ڵ������껯����Ϊ19.68%���껯������Ϊ5.43%�����б���Ϊ0.26%�����ձ��ʸߴ�3.24���������7.59��Beta0.12�����س�2.59%�����س��ز�����51�죬���ռ�ֵVaR��ѡȡ95%���Ŷȣ��껯0.11��Щ�������趨���5%���ñ���������Ͻ�����ƣ��������������ձ��ʵȲ���ָ���ϱ��ֵĸ������ƣ������������ñ����Ĺ��ȼ��У����¸ò���DZ�ڵķ��սϴ���ʵ���У����ǿ���ͨ����������������Ż�ɸѡ���ȶ��ַ�����������Dz���ģ�͵��������Դ��������������Թ�����ϵ����⡣ ����ķ���ƽ�۲�����Դ��Ŀǰȫ�����ĶԳ����——��ˮ����������Ϊ����ծȯ����Ʒ�ڻ�����Ʊ�ȸ����ʲ��������ʶ�����δ���ľ�������������ġ���ˮ��Ϊ��ͬ����ʲ��ھ������С����м�ͨ���������½������ֵľ��û����еı������в���ġ������Ԥ���δ���ľ��û������Ϳ���������Ӧ�û������������ýϸ����档������ˮ��û��ȥ���κε�Ԥ�⣬��Ϊ���Ԥ�������Dz�ȷ�ġ�����������һ�������ں��־��û����ж��е�һ�����յ�Ͷ����ϣ�Ҫ�����в������õ��ʲ��������յ��ʲ���ϵķ��չ��ױ�����ȡ���������Ͷ������У�ÿ���ʲ��������ĵķ��ն�����ȵģ�����ϵ�Ӱ��Ҳ����һ���ġ� ��Ȩ�ز���ģ�͵IJ�����Ϊ��������������ָ��Ŀ����������ƽ�۲��Ծ��нϴ��࣬���ڽϴ��DZ�ڷ��ա�����ƽ�۲�������ھ�ֵ������Ե��ŵ������䲻���ʲ���Ԥ�����������衣��ֵ���������Ҫͨ����С������⣬����һ�����ڵ���������Ϊ���ڵ��ʲ������ʣ�������豾���ʹ������⡣���պ����涼���ڲ��ϱ仯�ģ���ȥ������ͷ��ղ����ܴ���δ���������ù�ȥ��������Ԥ��δ�������ʹ���һ��覴á����������������ʲ����ò�����ȣ�����ƽ�۲�����˽ļFOF������ʲ����������������Ե�Ӧ�����ơ�����ƽ�۲���ʼ�ս��������շ�����Ҫλ�ã������õ��Ƿ��ն������ʲ������Ը����ʲ�������еķ��չ������Ϊԭ��ʹ����ijһ���ʲ���Ӱ���С����˸ò�����Ⱦ�ֵ������Ա��ֳ�������ķ��տ���������[5] Ŀǰȫ����Ϊ�����ƾ���Σ����Ӱ�죬�������ʲ���ֵ���ڻ�����������Ͷ����ϵľ�ֵҲ�����������ھ����ܵ��ⲿ���ij������������ѹ���ϴ��ڹ��е�Ӱ���£�Ͷ������ʲ��IJ�Ʒ��ֵ�س������Ƿ���ƽ�۲���ȴ��С�˻س�������ƽ��ģ�����������ǵͲ����ԣ�����������Ͷ�����ȶ��ش�Խ�г�ţ�����ڡ�[6] ����FOF��������ʲ����õ�Ҫ�ӱ��������ֲ��Եĸ���ָ��������Ե�֪����Ȩ�ؼ���ֵ�����������ʲ����ò��Զ�������FOF������ڵͷ��յ�������ƽ�۲�����һ���̶��Ͽ�����Ͷ���������������������£�������Ч�ÿ�������FOF�����Ʒ�ķ��գ�ʹ��Ͷ����ϻ�ó������ȶ������棬�����ʺ�����˽ļFOF������ʲ����á� �������� �ܶ���֮������ͨ������ƽ�۲���ģ�ͣ�ʹ˽ļFOF������ʲ����ø��Ӻ�������һ���ھ�˽ļFOF�����DZ������ѧ��������ƽ�۲���ģ�ͷ�������Ч�ؽ���Ͷ����ϵķ��գ�Ϊ˽ļFOF��������˴�����Ч�ķ��տ��ƹ��ߣ��ƶ�˽ļFOF����ķ�չ��Ҳ�ܷḻͶ���ߵ�ʵ��Ͷ������ �ο����ף� [1] ����.FOF���𣺸��”ѡ������֢”[J].�ִ���ҵ����,2021(22):68-69. [2] Ѧǿ.���ջ��������֪�������[J].���ڲ���(�Ƹ�),2021(04):22-24. [3] ������.���� ���Ͷ��”��”�淨[J].���ڲ���(�Ƹ�),2021(04):28-32. [4] �Դ�Ƽ,����.����VaR�ķ���ƽ��Ͷ�ʲ��Լ�Ӧ��[J].ϵͳ����ѧ��,2020,35(05):623-631+641. [5] �½�˼,Ҷ�Ӻ�.����ƽ�۲������ֵ������Ե���Ч�ԱȽ�[J].�Ƹ�ʱ��,2021(05):231-233+236. [6] ֣��,֣��.���ڷ���ƽ�۵Ĵ����ʲ�����ʵ֤�о�[J].ծȯ, 2020(03):65-70. |

��ҵ���б�������

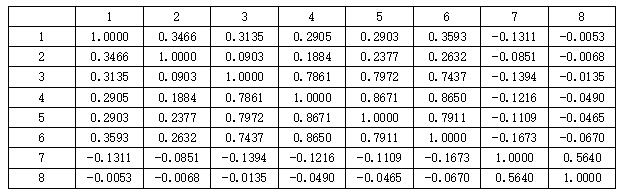

��ҵ���б������� ����ƽ�۲�����˽

����ƽ�۲�����˽ ��Ӧ�����ڷ��շ�

��Ӧ�����ڷ��շ� �Ż����к�֤����

�Ż����к�֤���� ����̼�к�Ŀ����

����̼�к�Ŀ���� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶

{kind=link}