��Ʒ�г��������ơ���ҵ������ʵ����ҵ���ڻ�

|

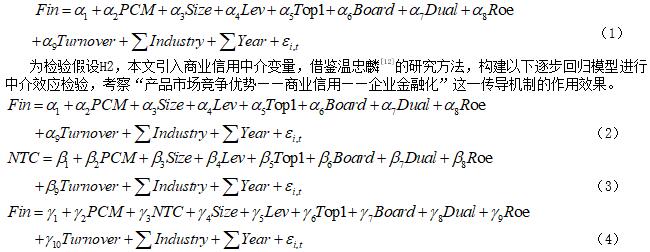

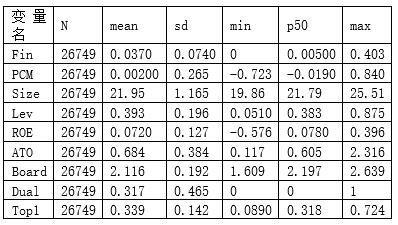

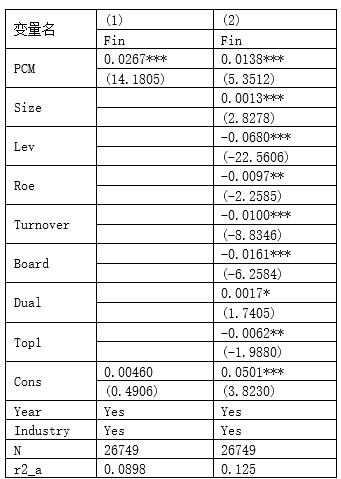

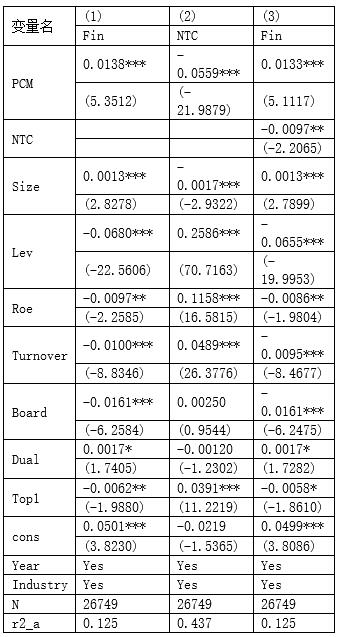

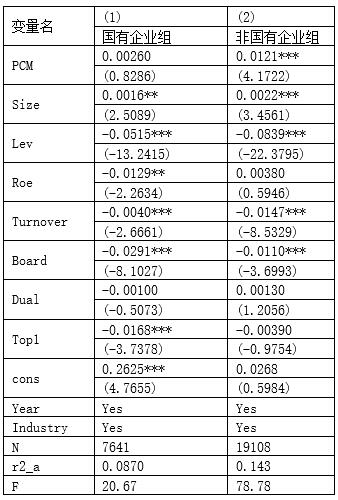

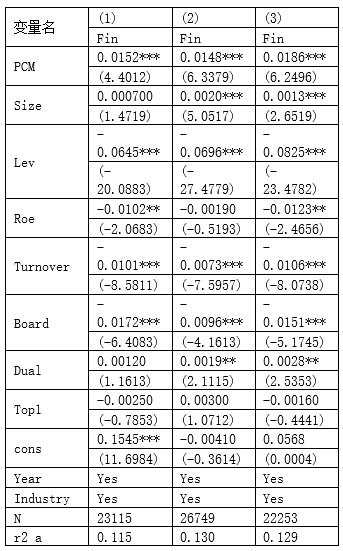

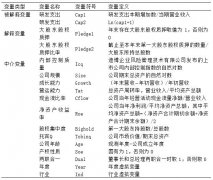

���ࡡ ��� �����칤�̴�ѧ���ѧԺ������ 400067�� ժҪ����20���ͳ���������ʵ�徭�ò��ܹ�ʣ�����ٷŻ��ı����£��ҹ�ʵ����ҵ���ڻ������������ԣ����ܹ�ע�����Ļ���A������ҵ���й�˾�����ݣ�ʵ֤�����˲�Ʒ�������ƶ���ҵ���ڻ�ˮƽ��Ӱ�졣�о������������Ʒ�г���������Խǿ����ҵ�������Ͷ�������������ڻ�ˮƽ������ҵ���������������н����á����⣬���Ļ������˲�Ȩ���ʷ�����飬���ֲ�Ʒ�г��������ƶ���ҵ���ڻ���Ӱ���ڷǹ�����ҵ���������ڹ�����ҵ�в������� �ؼ�������Ʒ�г��������ƣ���ҵ���ã�ʵ����ҵ���ڻ� һ������ ����������ʵ�徭�ò��ܹ�ʣ���г�������Բ��������£�ʵ����ҵ�����Ż���ʵ��Ͷ�������ʲ����½���Ϊ��������ѹ���������ҵͶ�ʻر��ʣ���ҵ���ֽ����ʲ�������ʵ��Ͷ�ʣ��������ʽ�Ͷ���ڸر��ʵĽ���ҵ�ͷ��ز�ҵ������ʵ�徭��“��ʵ����”��������ڻ���ʵ����ҵ���ڻ���ʵ����ҵ���ʱ���ֵ��һ�����ƣ���ҵΪ��ø�����������ӽ����ʲ�Ͷ�ʡ�����ʵ�徭ӪͶ�ʣ���ҵ����������������Խ����ʲ�Ͷ������[1]����ѧ�ߴ��ⲿ�����Ļ��������ʶ�ˮƽ[2]���������߲�ȷ����[3]������Ͷ��[4]�Լ��ڲ�������������CEO���ھ���[5]���߹ܱ���[6]�ȷ����о���ҵ���ڻ��ij����������״Ӳ�Ʒ�г������ĽǶȽ����о�����Ʒ�г�����������Ϊ��ҵս�Թ�������Ҫ���ݣ������ҵ����ģʽ����Դ���÷�ʽ���������ҪӰ�죬���оͰ��������ʲ���Ͷ�ʾ��ߵ�[7]����ҵ��������ҵ��������Ӫ�л�����������;�Ӫ������IJ����Ӱ����ҵ���ֽ���ˮƽ������Ҳ����Ӱ����ڻ�ˮƽ����˱��Ľ���“��Ʒ�г���������—��ҵ����—���ڻ�ˮƽ”����·���������������̽ѰӰ����ҵ���ڻ�ˮƽ�����ء� �������۷����������� 1.��Ʒ�������ƶ���ҵ���ڻ���Ϊ��Ӱ�� ����ս�Թ�����Դ�ۣ���Ʒ����������ָ��ҵ����ھ������ֶ�����ӵ�е����ƣ��������ƿ���ʹ��ҵ��ó�����ҵƽ��������ˮƽ����һ����ҵ�IJ�Ʒ����������ǿʱ��һ��������ҵ���쵼�ߣ�ӵ�����õ�����Ϳڱ��������߶����Ʒ���ζȸߣ���Ʒ������ʢ����ҵ����Ϊ��Ʒ���۷��գ���ɻ�ýϸ�������ȡ�ȶ����ֽ�����ͬʱ����Ʒ����������ǿ����ҵӵ�и��ߵĶ���Ȩ������ͨ���Ӷ��Զ��ۻ���ʵʩ��Ϊ���ϵȷ�ʽ��Ӧ�Ծ������ֻ�DZ�ڽ����ߵ���в���Ե����ⲿ���գ�ά�����г���λ����Ӫ����Ҳ���͡���Զ��ԣ��ڲ�Ʒ�г��о��������ϵ͵���ҵ��������ҵ������ģ���ߣ��ں��ļ������ڱ�����Ʒ�����ȷ���ͨ�����Ȳ����쵼��ҵ����������û�ж���Ȩ��ֻ����Ϊ�۸�Ľ����ߣ������ۺͲɹ���ȱ�ٻ���Ȩ���ֽ����Ҳ�Ƚ����ѣ����ٵľ���Ҳ��Ϊ���ң���Ӫ����Ҳ���ߣ���˾��������ϵ͵���ҵ��ѡ������ֽ�������ȷ�ʽ����Ӧ�Ծ������ֵĽ�������в�������о��Խ��ڻ�����Ľ�����Ҫ��Ԥ���Դ������ۺͽ����ʲ�“Ͷ�����”���ۡ������ʲ�����������ǿ�����ֳɱ��ͣ�����Ͷ�������ʽϸߵ��ص㣬����������ͬ����ҵ���ܻ����Ԥ��������Ͷ�����������н����ʲ��������ҵ���ڻ�������dz�����ˮ�ض�������ô��Ʒ���������ϵ͵���ҵ�ֽ�������ߣ�������Ͷ�ʽ����ʲ�������dz���Ͷ����������ô��Ʒ���������ߵ���ҵӵ�и����������ȶ����ֽ��������������ý����ʲ����������Ϸ���������������¼��裺 ����H1a������ҵ������ˮ�ض�������Ʒ��������Խǿ����ҵ�����ڻ��̶�Խ�͡� ����H1b������ҵ����Ͷ����������Ʒ��������Խǿ����ҵ�����ڻ��̶�Խ�ߡ� 2.��Ʒ�������ơ���ҵ��������ҵ���ڻ� ��Ʒ�г����������ĸߵͻ�Ӱ����ҵ��ҵ����ˮƽ���г����������ߵ���ҵ���н�ǿƷ��Ӱ�����������������ֽ������ȶ��������ܹ�������ͨ����������г������Ʊ�г���ծȯ�г����Խϵ͵ijɱ�ֱ�����ʣ����ߴӽ��ڻ��������ȡ�Ż������Ĵ������ҵ�������ʵ�������Խ�С�����֮�£��г������ϵ͵���ҵ��̫���״ﵽ���д����Ҫ�����ѡ����ҵ�������ʣ�����ҵ���û�ȡ��������ҵ������Ϊ���ڸ�ծ����Ҫ��ʱ�������г������ϸߵ���ҵ��ҵ�������ʽ��٣�������̫��Ļ���ѹ������˻����Ͷ���������ʽ�Ͷ������г������г������ϵ͵���ҵ����������ҵ�������ʣ�����ѹ�����ܻ���ʹ�г������ϵ͵���ҵ������ˮ�ض��������и���Ľ����ʲ�����ˣ�����������¼��裺 ����H2����ҵ�����ڲ�Ʒ�г�������������ҵ���ڻ�֮�䷢�����������н�Ч�á� 3.��Ȩ���������Է��� �����ҹ�����Ĺ��飬������ҵ�ͷǹ�����ҵ�������ζȡ�����֧�̶ֳȡ�����Լ���̶ȵ����涼���ڲ��졣����ڷǹ�����ҵ���ԣ�������ҵʵ�ʿ������ǹ��ң��ܹ��ұ��������ζȽϸߣ������ԴҲ������б����˸������е����������״����л�ô��������Լ����С���������ؿ��ܻ����ҵ���ڻ�����Ӱ�죬����б�Ҫ�Թ�˾�IJ�Ȩ���ʽ��з��飬�Լ��鲻ͬ��Ȩ���ʵ���ҵ��Ʒ�г��������ƶ���ҵ���ڻ���Ӱ��̶��Ƿ���ڲ��졣���ڴˣ�����������¼��裺 ����H3����ͬ��Ȩ������ҵ����Ʒ�г��������ƶ���ҵ���ڻ���Ӱ��̶ȴ����������졣 �����о���� 1.������Դ������ѡ�� ������2007—2022���ҹ�A������ҵ���й�˾��Ϊ��ʼ��������ST��*ST�����й�˾���Լ��������ڼ�����������ȱʧ����ҵ��ͬʱΪ�����쳣ֵ��Ӱ�죬���Ķ���������������������1%��99%��λ����β��������õ�26749���۲�ֵ������ȫ��ԭʼ���ݾ������ڹ�̩�����ݿ⣨CSMAR���� 2.�������� ��1�������ͱ�������ҵ���ڻ�ˮƽ ��ҵ���ڻ�ˮƽ���Դ��ʲ������������Ƕ������������Ľ������[8]��¬��ٻ[7]���˵�����������ҵ���ڳ��еĽ����ʲ������ʲ���ռ����������ҵ���ڻ�ˮƽ�����ڻ����ʽ�������ɾ�Ӫ�����ģ���˱��Ľ���ӽ����ʲ����������⣬����Ͷ���Է��ز�����ҵΪ��ȡ�������ʱ���ֵ�����е��ʲ�����˽������뱾�ĵĽ��ڻ�ˮƽ�Ķ����С�������ҵ���ڻ�ˮƽ�����¹�ʽ����ó��� ���ڻ�ˮƽ��Fin��=�������Խ����ʲ�+���������ʲ�+���Ŵ�����+�ɹ����۽����ʲ�+����������Ͷ��+���뷵�۽����ʲ�+Ͷ���Է��ز���/���ʲ� ��2�����ͱ�������Ʒ�г��������� ���Ľ��������[9]���������������ɷַ�����ʹ�ó����г�ռ���ʡ�������Ӫҵ��ë���ʡ���������ʡ������ʲ��ر��ʺͳ���Ӫҵ����������5��ָ�꣬��ȡ�ۼƹ����ʳ���85%��ǰ4�����ɷֹ�����Ʒ�г����������ۺ�ָ�꣨PCM����������ҵ��Ʒ�г��������ơ� ��3���н��������ҵ���� ����������ҵ������Ϊ�н�����о���Ʒ�г�������������ҵ���ڻ����⡣�ο�����[10]��������[9]������ʹ�þ���������������������㹫ʽ���£� ��ҵ���ã�NTC��=��Ӧ���˿�+Ӧ��Ʊ��+Ԥ�տ���-Ӧ��Ʊ��-Ӧ���˿�-Ԥ�����/Ӫҵ�����ܶ� ��4�����Ʊ��� ���IJο�������[11]�����ᳬ[3]���˵��о��������˹�˾������˾���������ȿ���Ӱ����ҵ���ڻ������ء���˾��������������»��ģ��Board������Ȩ���жȣ�Top1������ְ��һ��Dual���ȣ������������Ʊ���������˾��ģ��Size�����ʲ���ծ�ʣ�Lev�������ʲ���ת�ʣ�Turnover�������ʲ������ʣ�Roe���������������Ⱥ���ҵ��������� 3.ģ���� Ϊ�������H1a��H1b�����Ĺ�����Ԫ�ع�ģ�ͣ�1����ʵ֤�����Ʒ�г��������ƶ���ҵ���ڻ�ˮƽ��Ӱ�졣  �ġ�ʵ֤������� 1.������ͳ��������Է��� ������ͳ�ơ���1����Ҫ������������ͳ�ƽ�����ӱ�1�п��Կ�����2007—2022��26749�������У����ڻ�ˮƽ��Fin����ƽ��ֵΪ3.7%������Ϊ0.074����СֵΪ0�����ֵΪ40.3%������������ҵ���ڻ�ˮƽ����ƫ�ߡ���ҵ��Ʒ�г��������Ƶ��ۺϵ÷���-0.723��0.84֮�䲨��������Ϊ0.265��˵����ͬ��ҵ�������Ʋ������ԡ� ��1��������������ͳ��  2.����Է��� ������ع�֮ǰ���ȶԱ�����������Լ��顣��Ʒ�г����������ۺϵ÷֣�PCM������ڻ�ˮƽ��Fin��֮������ϵ��Ϊ0.087����1%��ˮƽ������������֤������H1b��ͬʱ������Ҫ���ͱ�������Ʊ���֮�����ϵ������С������0.5���£����ұ��Ķ����б��������˷����������Ӷ����Լ��飬VIFֵ���Ϊ1.88��ԶС��10�����������ԵĶ��ع��������⡣ 3.���ع������� Ϊ�����Ʒ�г�������������ҵ���ڻ��Ĺ�ϵ����������ͨ��F����ó��̶�ЧӦģ�����ڻ�ϻع�ģ�ͣ����ͨ��LM���鷢�����ЧӦģ��Ҳ���ڻ�ϻع�ģ�ͣ����ͨ��hausman��������ѡ���˹̶�ЧӦģ�ͣ��ع������2��ʾ����2���У�1����ʾ��δ�ӿ��Ʊ�������������ҵ����ȵĻع�������Ʒ�г��������Ƶ�ϵ������Ϊ�����У�2���Ǽ����˿��Ʊ�������������Ⱥ���ҵЧӦ�Ļع�����ϵ��Ϊ0.0138������1%��ˮƽ������Ϊ�����ֿ��Ʊ���Ҳ������˵����Ʒ�г�������������ҵ���ڻ��̶ȳ�����ع�ϵ������ҵ��Ʒ�г���������Խǿ����ҵ�Ľ��ڻ��̶�Խ�ߣ�֧�ּ���H1b������H1a�� ��2����Ʒ�г�������������ڻ��Ļع���  4.�н�ЧӦ���Ƽ��� Ϊ������ҵ���õ��н�ЧӦ�����Ķ�ģ�ͣ�2����3����4�������ع飬�ع������3��ʾ����3�У�2����ʾ��Ʒ�г����������뾻��ҵ���ó���������أ�������ҵ�г�����Խǿ���ṩ����ҵ����֧��Խ�࣬��ҵ��������Խ�٣���������[9]�Ľ��ۻ���һ�¡��У�3���в�Ʒ�г�������������ҵ���õ�ϵ����������������Ʒ�г��������ƽ�������ҵ�ľ���ҵ���ã��Ӷ�Ӱ����ҵ���ڻ�ˮƽ���У�3����PCM��ϵ���ľ���ֵ���У�1�������½���˵����ҵ�����ڲ�Ʒ�г�������������ҵ���ڻ���Ӱ���������н�Ч�ã�����H2�õ���֤�� ��3���н�ЧӦ����Ļع���  5.��Ȩ���ʷ���ع��� Ϊ�������H3�����İ�����ҵ��Ȩ���ʷ�Ϊ������ҵ��ͷǹ�����ҵ�飬�ֱ��ģ�ͣ�1�����лع飬�ع������4��ʾ�����й�����ҵ�鹲7641���۲�ֵ����Ʒ�г�����������ϵ��Ϊ0.0026�����Dz��������ǹ�����ҵ�鹲19108���۲�ֵ��ϵ��Ϊ0.0121����1%��ˮƽ��������˵�����ߴ������Բ��죬��Ʒ�г��������ƶ���ҵ���ڻ���Ӱ���ڷǹ�����ҵ�и��������ڹ�����ҵ�в�����������������ڹ�����ҵ���ԣ��ǹ�����ҵ�Ͽɶȡ������Ƚϵͣ������Ŵ������ѣ������ѡ����ҵ�������ʣ�����ҵ���õĻ�ȡ�������ڸ�ծ����ЧӦ���������ӽ����ʲ����Ա����ʽ����ʱ���������ʲ��������ʽ�ѹ����άϵ��ҵ������Ӫ�� ��4����Ȩ���ʷ������ع���  �塢�Ƚ��Լ��� 1.���������⡣�����ҵ���Ƚ��ڻ�������������ҵ�����ʵ��Ͷ�ʲ��㣬���ܻᷴ����Ӱ����ҵ��Ʒ�г��ľ�����������˿��ǵ���Ʒ�г�������������ҵ���ڻ�֮����ܴ���˫����������������⣬����ѡȡ�ͺ�һ�ڵIJ�Ʒ�г���������ָ�꣬��Ϊ���߱������������λع�ķ��������Ƚ��Լ��飬�ع������5�У�1����ʾ�����ų������Ժ�ǰ�ĵĽ�����Ȼ������ 2.�滻�����ͱ�������ͬѧ�߶Խ����ʲ���������Ŀ���в�ͬ�������ʲ����к�ǿ�������ԣ����ڷ��ز������������Ŀ�����Խϲ��˱��Ľ����˳��[2]�ȵ�������Ͷ���Է��ز���Ŀ�ӽ����ʲ�����������ģ�������½��лع飬�������5�У�2����ԭ������Ȼ������ 3.�������ع顣���ǵ�����Σ����Ӱ�죬���������ֹ۲�ֵ��ʹ��2012-2022�깲22253���۲�ֵ�����������ع飬�ع�����5�У�4����ʾ��Ʒ�г��������Ƶ�ϵ��������Ϊ���Ҳ��첻��˵���ع����Ƚ��� ��5���Ƚ��Լ���ع���  ������������ʾ �������ҹ�A������ҵ���й�˾Ϊ�о�����ʵ֤��������ҵ��Ʒ�г��������ƶ���ҵ���ڻ���Ӱ�죬�Լ���ҵ���õ��н�Ч�á��о����֣�����ҵ��ҵ���ڻ���Ҫ����Ͷ����������ҵ�IJ�Ʒ�г���������Խ�ߣ���ҵ�Ľ��ڻ�ˮƽԽ�ߣ�����ҵ���������������н����á����⣬���Ļ������˲�Ȩ���ʷ�����飬���ֲ�Ʒ�г��������ƶ���ҵ���ڻ���Ӱ���ڷǹ�����ҵ���������ڹ�����ҵ�в����������ĵ��о����۾���һ������ʵ���壬���Ⱦ��в�Ʒ�г��������Ƶ���ҵ�����Ͷ��������������ҵ���ڻ�ˮƽ�����ҹ����ڻ��̶Ȳ��ϼ���ı����£��������ҵ�ع���ҵ�����ʽ�Ͷ���ڼ������µ�����ǿ������Ʒ�ľ������ƣ�������Ƚ��ڻ�����ʵ��ҵ����Ļ�����Σ�����Ӧ�ø߶����Ӳ����ʵ����ҵ���������⣻�����Ƿǹ�����ҵ��Ӧ��������֧�֣��Դٽ��ҹ�����ҵ��������չ������ӭ��ʵ�徭�ø��ա� �ο����ף� [1]���죬������.ʵ����ҵ���ڻ��о�����[J].�ƻ��¿���2019��17����157-164. [2]��˳����B.���������ʶ�ˮƽ������Լ������ҵ�����ʲ�����——��“��ˮ��”��“���”�������ټ���[J].���ھ���ѧ�о���2019��34��2����3-13. [3]���ᳬ�����������.�������߲�ȷ��������ҵ���ڻ�[J].�й���ҵ���ã�2018��1����137-155. [4]������������������.����Ͷ��������ҵ“������ʵ”����[J].�Ƽ�������Բߣ�2022��39��7����82-92. [5]Ҧ��Ȩ��������.�������߲�ȷ���ԡ�CEO���ھ�������ҵ���ڻ�[J].�ƾ�������ʵ����2022��43��1����17-26. [6]�����ͣ�������.�߹ܽ��ڱ������ⲿ�ල��ǽ�����ҵӰ�����л�[J].���ϴ�ѧѧ��������ѧ�棩��2022��32��1����101-116. [7]¬��ٻ.ս�Զ�λӰ����ҵ���ڻ�ˮƽ��[J].��ҵ��ƣ�2020��23����23-28. [8]���£������κ�.��ҵ������ʵ����ҵ���ڻ�[J].��ҵ�����������2021��6����65-75. [9]�����ԣ���ƮƮ����ά����.��Ʒ�г��������ơ��ʱ��ṹ����ҵ����֧��——�����й����й�˾��ʵ֤�о�[J].������ѧѧ����2017��20��5����51-65. [10]��������·��������.��˾���г���λ��Ӱ����ҵ���ù�ģ��?[J].ϵͳ����������ʵ����2015��35��12����3119-3134. [11]����������ѩ�ã����.�����ʲ����ö�����“��ˮ��”��“���”?——�����й����й�˾��֤��[J].�����о���2017��52��1����181-194. [12]�����룬Ҷ����.�н�ЧӦ������������ģ�ͷ�չ[J].������ѧ��չ��2014��22��5����731-745. [ע]������Ŀ�����칤�̴�ѧ�о��������Ϳ�����Ŀ����Ŀ���ƣ���Ʒ�г�����������ʵ����ҵ���ڻ�——���ҹ�����ҵ������ҵΪ������Ŀ��ţ�yjscxx2022-112-151 |

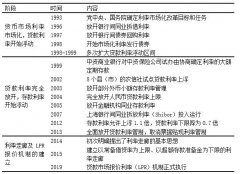

��ҵ���б�������

��ҵ���б������� ��Ʒ�г���������

��Ʒ�г��������� �ҹ���������չ

�ҹ���������չ �г���ծת�ɶ���

�г���ծת�ɶ��� �عɹɶ���Ȩ��Ѻ

�عɹɶ���Ȩ��Ѻ �̲ݹ�Ӧ������ģ

�̲ݹ�Ӧ������ģ �ҹ������г�����

�ҹ������г�����

{kind=link}