多个大股东与企业投资不足关系研究

|

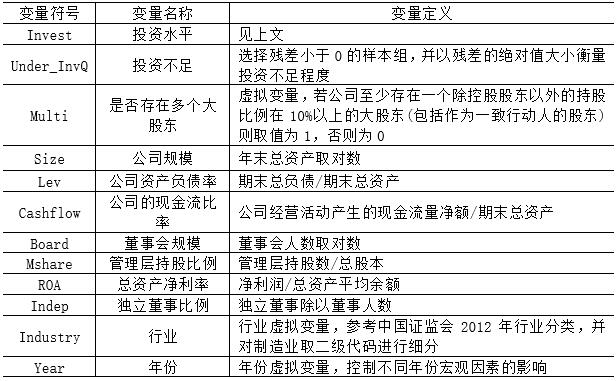

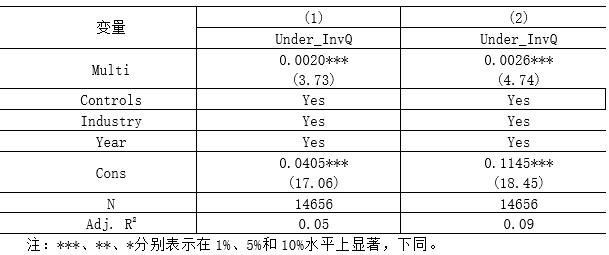

刘孟晖 张焓芩 (郑州大学商学院,河南 郑州 450001) 基金项目:国家自然科学基金青年项目:董事会权力结构、决策类型与企业投资效率研究(批准号:72002205)。 摘要:多个大股东的制衡有助于改善企业的投资效率,但大股东之间的合谋或分歧也可能降低投资效率,加剧投资不足。文章选用了我国2010-2020年沪深A股非金融业上市公司的经验数据,在进行实证检验后发现多个大股东与企业投资不足程度之间呈正向关系,说明多个大股东并存的股权结构加剧了企业投资不足。在此基础上进一步研究发现,企业股权集中度和财务状况的不同会使上述结论存在差别。与以往学者对多个大股东监督作用的研究视角不同,文章证明了股东协调不良及相互竞争对决策效率和投资行为的负面影响,对于纠正企业在分权制衡方面的认知偏差,深入考虑股权结构的合理性具有重要的启示意义。 关键词:多个大股东;投资不足;控制权竞争 一、引言 低效率投资会浪费企业的财务资源,影响资金的使用效率,不利于企业盈利提升和长期发展。然而,由于现金流状况[1]、大股东控制[2]、股权性质[3]等因素,企业往往难以做出最优的投资决策。低效率投资可能会带来更少的创新投资[4]和更低的企业价值[5]等诸多不利后果,因此,如何提高投资效率依然是理论界关注的热点问题。现有文献对投资效率的研究,大多集中于投资过度,对更为普遍的投资不足关注相对较少[6]。在我国经济转型和新冠疫情时有发生等不利的外部环境下,企业生产经营所面临的市场风险加大,投资不足问题凸显,成为制约企业可持续发展的重要原因。 自企业中两类最重要的代理问题提出后,多个大股东及其“股权制衡”观念逐步进入理论研究视野。现有研究主要提供了非控股大股东发挥制衡与监督作用的证据,如多个大股东的存在能够缓解企业的融资约束[7]、抑制企业金融化[8]等。但同时也有学者认为大股东之间的制衡可能是控制权竞争的一种表现方式,存在多个大股东的公司对创新失败的容忍度更低[4]。因此,多个大股东并存的股权结构对企业投资行为产生的影响如何是一个值得深思的问题。 鉴于此,本文收集了2010-2020年沪深A股非金融业上市公司的经验数据以考察多个大股东对投资不足的影响。本文可能存在的研究贡献包括:(1) 当前大部分研究更关注企业过度投资的影响因素和经济后果,而对企业投资不足行为的关注较少,本文丰富了企业投资不足行为影响因素的文献。(2) 本研究从投资不足视角,证明了股东协调不良及相互竞争如何降低监督及决策效率,将多个大股东的分歧效应从对控股股东的影响扩展到了对管理者的影响。 二、文献回顾与研究假设 1.多个大股东作用研究 现有研究对于多个大股东公司治理效应的观点并不一致,大多从大股东之间的监督和制衡展开。许多研究表明多个大股东能抑制控股股东的私利行为,具体表现为减少其关联交易[9]、股权质押[10]等行为。然而,部分学者研究发现多个大股东股权结构并不总是具有更高的治理效率[11],其他大股东的严格审核也会形成“过度监督”效应,抑制企业创新和风险承担[4];此外也有部分研究从多个大股东对第一类代理问题的治理效应入手,高雷和张杰[12]认为多个大股东之间的制衡关系能够降低单个大股东操纵管理层获取私利的可能性,同时也抑制了高管机会主义行为[13]。然而支持“分歧效应”的学者则认为随着股东数量的增加,决策效率会更低,股东之间的控制权争夺和协调摩擦也可能造成投资效率的偏离[14]。 综上所述,现有的研究大多从多个大股东对第二类代理问题的治理效应入手,验证这一股权结构的积极作用,但对负面影响却关注不足,比如多个大股东的过度监督或制衡所导致的“误伤效应”、解决两类代理问题时的权衡等都需要更进一步的探索。 2.理论分析与研究假设 在代理理论的分析框架下,控股股东为了攫取控制权收益,会通过低效率投资等途径进行掏空。处于信息优势的管理者为实现个人收益最大化也有可能做出损害公司股东的决策,当面对不确定风险时,由于投资决策需要搜集大量信息并学习相关知识提高对投资项目的管理能力,并且管理层投资行为一旦失败会直接影响到其稳定收益、聘任晋升和市场上的声誉,因此在没有足够激励的条件下,为了保全行业地位,管理层会以减少投资的方式来降低自身风险,造成公司资金闲置[15];在信息获取方面处于不利地位的债权人将索要更高的风险补偿和借款利率,加剧企业投资不足。 一部分现有文献发现多个大股东能够发挥治理效应,缓解企业投资不足程度。首先,按照我国《公司法》规定,持股10%以上的大股东可以通过“用手投票”等方式对控股股东的利益侵占行为进行约束[9]。多个大股东并存的股权结构能够提高攫取私有收益的成本,事前多个大股东之间的博弈也会使控股股东借由投资决策等公司决策侵占中小股东利益的概率大幅降低。其次,大股东数目的增加提高了管理层和股东利益的一致性,降低了经理人对会计信息进行操纵的动机。掌握企业更多内部消息的大股东也能通过“用脚投票”发挥作用,抑制大股东的私利行为[9]。多个大股东发挥的监督作用也将有利于缓解股东与债权人之间的冲突,缓解企业投资遇到的“融资难”问题[7]。基于以上分析,我们提出本文第一个研究假设: H1:多个大股东并存的股权结构缓解了企业投资不足 另一部分现有文献则认为这一结构并未发挥预期的治理作用,反而加剧了企业的投资不足程度。一方面,家族企业的大股东之间具有合谋动机以攫取控制权私有收益[16],基于中国经验的研究发现不同产权性质的股东间通过社会关系也能形成控制权联盟[17]。另一方面,其他大股东的严格审核和监督可能会给控股股东带来压力,行为更加保守,从而形成“过度监督”效应[18]。多个大股东的存在还可能降低大股东的监督激励和监督效率。首先,在多个大股东并存的公司内,非控股大股东没有足够的权力惩罚高管,因此丧失了实施监督的动机[19]。其次,大股东之间利益函数不一致产生了更高的沟通和协调成本,控股股东不得不抽出精力应对与其他大股东之间的博弈,使得监督效率下降[20]。同时,各个大股东之间“意见分歧效应”也使得股东之间难以达成一致,风险承担能力下降[4],造成投资不足。最后,大股东数目的增加使得高管更容易获得超额薪酬[14, 21]。与单一大股东结构的公司相比,这种结构为高管的机会主义行为提供了更大的施展空间。 此外,相较于“一股独大”的公司,多个大股东并存的公司中单个大股东面临的控制权收益诱惑更大,出现控制权争夺的几率也更高。赵景文和于增彪[22]认为在中国文化氛围熏陶之下人们很难接受股权制衡理念,中国独有的关系文化也塑造了股东之间的“圈子”,企业内部利益冲突激烈,因而更容易引起经营效率低下和代理成本上升等问题。在非控股大股东加入后,为了以较小的股权撬动更大的控制权收益,各个股东之间将展开激烈的控制权争夺,导致公司经营状况和治理状况的混乱[11],为管理层自利行为创造了条件。基于以上分析,我们提出本文第二个研究假设: H2:多个大股东并存的股权结构加剧了企业投资不足 三、研究设计与模型选取 1.样本选择与数据来源 本文的研究样本为沪深两市2010-2020年A股上市公司,数据来源于CSMAR、Wind等数据库。借鉴已有研究,本文对样本进行了以下筛选:剔除金融行业、资不抵债或负债率小于0、ST、PT、主要变量缺失以及第一大股东持股比例低于10%的样本。通过样本筛选,共得到14656个公司—年度观测值。同时对所有连续性变量在1%和99%水平上进行缩尾处理,采用STATA16软件进行数据分析。 2.变量定义 (1)多个大股东的度量 由于制度背景不同,不同学者在如何界定大股东上存在一些分歧。一部分学者将大股东定义为持股比例在10%以上的股东[4]。而Edmans等[23]等学者将持股5%以上的股东视为大股东。根据我国《公司法》规定,单独或合计持有公司10%以上股份的股东有权利请求公司召开临时股东大会或董事会会议,因此我们把持股比例超过10%的股东定义为大股东,同时将作为一致行动人的股东的持股数量进行合并计算为一个股东。含第一大股东在内,如果公司存在两个及以上持股比例超过10%的大股东,我们将其界定为“多个大股东”,Multi赋值为1;反之,将其称为“单一大股东”,Multi赋值为0。 (2)企业投资不足程度的度量 本文借鉴Richardson[24]的研究,按照是否符合效率原则对企业的新增投资支出进行划分,将非预期投资支出作为企业投资效率(Invest)的代理变量,具体公式模型如模型(1):  参考王善平[25]的衡量方式,其中Investi,t表示i企业在第t年的实际新增投资额,Ret表示市场回报率。在进行回归后残差则表示企业投资水平的偏离程度,残差大于或小于0分别代表着过度投资和投资不足。为了便于分析,若回归残差小于0,我们取其绝对值作为投资不足(Under_InvQ)的代理变量,该值越大,企业投资不足程度越高。 (3)控制变量的选取 参考已有研究,控制变量主要选取了公司规模(Size)、资产负债率(Lev)、现金流量(Cashflow)、董事会规模(Board)、管理层持股比例(Mshare)、总资产净利率(ROA)和独立董事比例(Indep),此外,本文还控制了行业(Industry)和年份(Year)哑变量以控制行业和宏观经济波动的影响。主要研究变量的具体定义方式参见表1。 3.模型设定 为了检验多个大股东对企业投资不足程度的影响,本文使用模型(2)检验上述提出的假设: 其中因变量Under_InvQi,t表示i公司在第t年的投资不足程度,Multi代表多个大股东,β2为控制变量对应的估计系数,ε是随机扰动项。如果H1成立,即存在多个大股东的公司投资不足程度更轻微,预期β1显著为负;如果H2成立,即存在多个大股东的公司投资不足程度更严重,预期β1为正。 表1 变量定义  四、实证结果与分析 1.描述性统计 从表2的描述性统计可以看出,在本文的样本期间内,平均有25.3%的上市公司存在多个大股东,体现这一股权结构在我国普遍存在,与王运通和姜付秀[7]的研究结果较为接近。对于企业的投资不足程度,最小值为0,最大值为0.256,均值为0.034,标准差为0.029,这与之前学者的研究结果没有显著差异。 表2 主要变量描述性统计  2.多元回归分析 本文采用模型(2)检验多个大股东对企业投资不足程度的影响,实证结果报告在表3中。第(1)列和第(2)列分别报告了加入控制变量前后多个大股东(Multi)对企业投资不足程度(Under_InvQ)的影响,Multi的估计系数均在1%的水平上显著为正,说明当多个大股东并存时,上市公司投资不足程度更严重。结果说明,多个大股东的存在未能发挥显著的治理效应,反而降低了企业的投资效率,假设2得到验证。 表3 多个大股东与企业投资不足  注:***、**、*分别表示在1%、5%和10%水平上显著,下同。 3.稳健性检验 (1)替换解释变量和被解释变量 前文表明多个大股东之间的协调摩擦和控制权争夺加剧了投资不足程度,若这一思路正确则可以合理预期大股东数量的增多容易激发大股东对有限资源的争夺意愿,导致股东之间的利益分歧上升和监督弱化。因此本文借鉴Ben-Nasr等[26]的研究,构建公司内其他大股东的数量(Num),即除控股股东之外的持股超过10%的股东数量。同时借鉴刘慧龙等[27]的研究,换用营业收入增长率来表示企业成长性重新计算投资不足程度(Under_Inv),替代解释变量和被解释变量后进行回归的结果与基准回归没有差异,本文研究结论依旧稳健。因篇幅有限,图表不再放出,下同。 (2)PSM倾向得分匹配法 为保证实证结论的可靠性,解决遗漏变量造成的内生性问题,本文参考朱冰等[4]的研究,采用最近邻匹配法按照1:1的比例进行样本配对,匹配变量包括模型(2)中的控制变量。使用配对的样本重新回归的结果表明在缓解样本选择问题后,结论依然成立。 4.异质性分分析 (1)股权集中度异质性分析 股权集中度是影响企业投资效率的因素之一。股权分散情况下单个股东更容易撬动其他股东的个人资源[11],大股东所持有的投票权力相近,这一股权结构带来的“意见分歧效应”也将占据主导地位,使得股东之间达成一致的可能性更小。因此,我们预期,当公司的股权集中度较低时,多个大股东对投资不足的加剧作用更加明显。本文采用第一大股东持股比例(Top1)来衡量股权集中度并进行分组回归,结果显示多个大股东(Multi)对投资不足(Under_InvQ)的回归结果只有在公司股权集中度较低的样本组中显著,且均在1%的统计水平上显著,证明了我们的预期。 (2)财务困境异质性分析 当企业面临财务困境时,内部治理机制无法有效抑制控股股东掏空行为[28],大股东参与治理的积极性降低。破产风险较高时,企业难以获得外源融资,多个大股东在内源融资决策上的选择不同将导致投资所需的现金流匮乏,并且不同的非控股股东风险规避程度不同导致更难达成一致,分歧效应更明显。因此,本文使用CSMAR数据库提供的O-Score测算模型来探讨不同财务状况下这一股权结构作用的异质性,OScore数值越小代表企业的财务状况越差,更有可能出现破产危机。根据公司所在行业同年度所有公司OScore指标的中位数分为两组,回归结果表明多个大股东对企业投资不足的加剧作用只有在财务状况较差时才显著,证实了我们的预期。 六、结论与启示 尽管多个大股东可能发挥制衡与监督作用抑制管理层的风险规避倾向和控股股东的利益侵占,但引入非控股股东也可能带来冲突与分歧,加剧股东之间的控制权竞争,降低投资效率。本文基于2010-2020年中国沪深A股非金融业上市公司样本数据,实证研究了多个大股东对企业投资不足行为的影响。结果表明,多个大股东加剧了企业投资不足的程度,并且在经过了稳健性检验后结论依然成立。不同财务状况和股权集中度则会影响多个大股东作用的发挥。 本文从股东之间的冲突与竞争入手,为股权结构和企业投资行为之间的关系提供了更新的证据,同时拓展了在不同内外部治理环境下多个大股东的股权结构影响企业投资行为的框架,明确了公司治理环境对多个大股东股权结构治理效应的影响,为企业股权结构的调整和高质量发展提供了重要启示:企业在优化股权结构时要注重其合理性,既要改变“一股独大”的局面,又要防止股权过于分散。此外降低潜在的经营风险和财务困境、化解股东分歧与冲突以提高决策效率,才是提高公司治理效率的关键所在。 参考文献: [1]刘银国,焦健,张琛.股利政策、自由现金流与过度投资——基于公司治理机制的考察[J].南开管理评论, 2015,18(4):139-150. [2]窦炜,刘星,安灵.股权集中、控制权配置与公司非效率投资行为——兼论大股东的监督抑或合谋?[J].管理科学学报, 2011,14(11):81-96. [3]向东,余玉苗.国有企业引入非国有资本对投资效率的影响[J].经济管理, 2020,42(1):25-41. [4]朱冰,张晓亮,郑晓佳.多个大股东与企业创新[J].管理世界, 2018,34(7):151-165. [5]刘红霞,索玲玲.会计稳健性、投资效率与企业价值[J].审计与经济研究,2011,26(5):53-63. [6]刘星,窦炜.基于控制权私有收益的企业非效率投资行为研究[J].中国管理科学,2009,17(5):156-165. [7]王运通,姜付秀.多个大股东能否降低公司债务融资成本[J].世界经济,2017,40(10):119-143. [8]孙泽宇,齐保垒.多个大股东与企业金融化[J].管理工程学报,2022,36(3):62-77. [9]姜付秀,马云飙,王运通.退出威胁能抑制控股股东私利行为吗?[J].管理世界,2015(5):147-159. [10] 姜付秀,申艳艳,蔡欣妮,等.多个大股东的公司治理效应:基于控股股东股权质押视角[J].世界经济,2020,43(2):74-98. [11] 朱红军,汪辉.“股权制衡”可以改善公司治理吗?——宏智科技股份有限公司控制权之争的案例研究[J].管理世界,2004(10):114-123. [12] 高雷,张杰.公司治理、机构投资者与盈余管理[J].会计研究,2008(9):64-72. [13] 罗宏,黄婉.多个大股东并存对高管机会主义减持的影响研究[J].管理世界,2020,36(8):163-178. [14] 赵国宇.CEO会利用多个大股东“制衡”从中获利吗?——来自CEO超额薪酬的经验证据[J].外国经济与管理, 2019,41(8):126-139. [15] 姜付秀,伊志宏,苏飞,等.管理者背景特征与企业过度投资行为[J].管理世界,2009(1):130-139. [16] 魏明海,黄琼宇,程敏英.家族企业关联大股东的治理角色——基于关联交易的视角[J].管理世界,2013(03):133-147. [17] Cheng M, Lin B, Lu R, et al. Non-controlling large shareholders in emerging markets: Evidence from China[J]. Journal of Corporate Finance, 2020,63:101259. [18] Pagano M, Röell A. The choice of stock ownership structure: Agency costs, monitoring, and the decision to go public[J]. The Quarterly Journal of Economics, 1998,113(1):187-225. [19] Chakraborty I, Gantchev N. Does shareholder coordination matter? Evidence from private placements[J]. Journal of Financial Economics, 2013,108(1):213-230. [20] Cheng M, Lin B, Wei M. Executive compensation in family firms: The effect of multiple family members[J]. Journal of Corporate Finance, 2015,32:238-257. [21] Fang Y, Hu M, Yang Q. Do executives benefit from shareholder disputes? Evidence from multiple large shareholders in Chinese listed firms[J]. Journal of Corporate Finance, 2018,51:275-315. [22] 赵景文,于增彪.股权制衡与公司经营业绩[J].会计研究,2005(12):59-64. [23] Edmans A. Blockholders and corporate governance[J]. Annu. Rev. Financ. Econ.,2014,6(1):23-50. [24] Richardson S. Over-investment of free cash flow[J].Review of accounting studies, 2006,11(2):159-189. [25] 王善平,李志军.银行持股、投资效率与公司债务融资[J].金融研究,2011(5):184-193. [26] Ben-Nasr H, Boubaker S, Rouatbi W. Ownership structure, control contestability, and corporate debt maturity[J].Journal of Corporate Finance, 2015,35:265-285. [27] 刘慧龙,王成方,吴联生.决策权配置、盈余管理与投资效率[J].经济研究,2014,49(8):93-106. [28] 郑国坚,林东杰,张飞达.大股东财务困境、掏空与公司治理的有效性——来自大股东财务数据的证据[J].管理世界,2013(5):157-168. |

商业银行保本收益

商业银行保本收益 基于因子分析的四

基于因子分析的四 多个大股东与企业

多个大股东与企业 我国融资租赁发展

我国融资租赁发展 市场化债转股动因

市场化债转股动因 产品市场竞争优势

产品市场竞争优势 控股股东股权质押

控股股东股权质押

{kind=link}