����ҵ�߹��Ŷ���������ӯ��������ϵ�о�

|

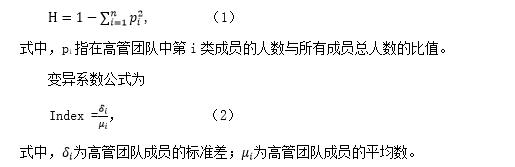

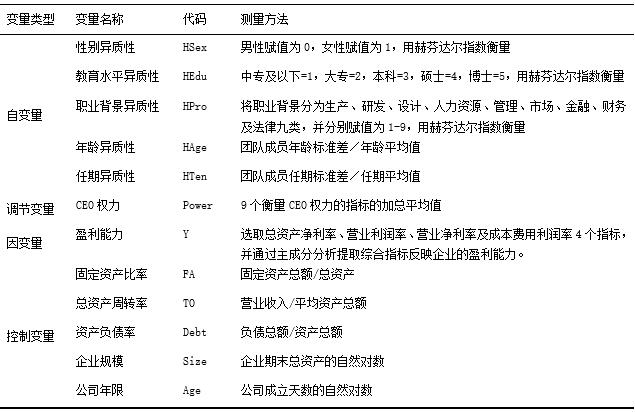

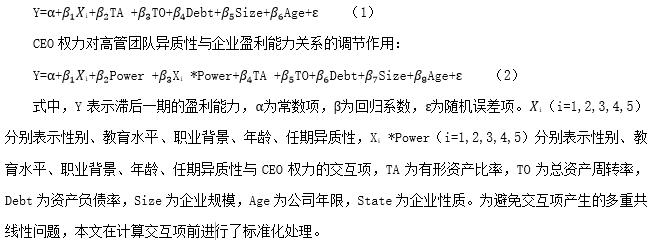

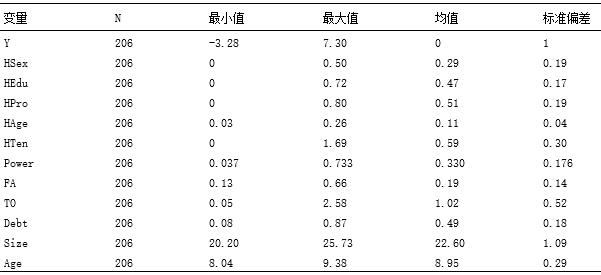

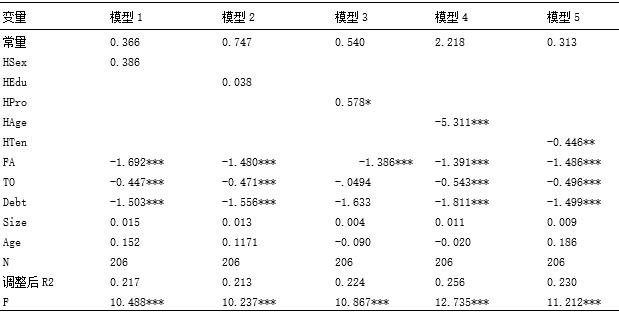

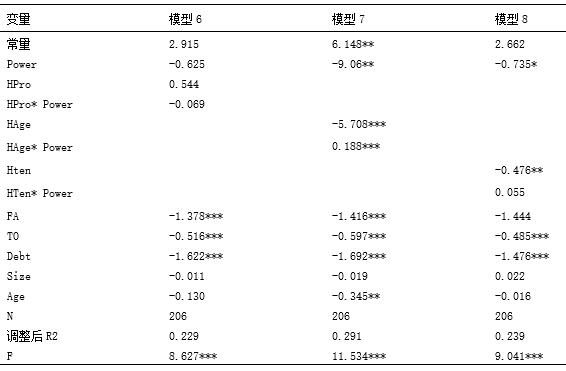

������ ����� ����ʯ�ͻ�����ѧ���ù���ѧԺ ժҪ��Ϊ̽����ι����߹��ŶӼ�����CEOȨ���ܸ���Ч�Ĵٽ�ӯ������������������Ϊ������ҵ�ڹ����߹��Ŷ�ʱ�ṩ�ο���ѡȡ���й�����A������ҵ���й�˾2016-2021����������Ϊ�о����������ö�Ԫ���Իع���������Ը߹��Ŷ�����������ҵӯ�������Ĺ�ϵ��CEOȨ�������߹�ϵ�ĵ�������չ���о����о����֣�ְҵ�����������������ӯ�����������䡢���������Ը������ӯ��������CEOȨ�����������������Զ�ӯ��������Ӱ�졣 �ؼ��ʣ��߹��Ŷӣ��߹��Ŷ������ԣ�ӯ��������CEOȨ�� һ������ ������������������г��У�������ҵ�������ң�ֻ����ǰ��Ϥ����������,������ռս���Ȼ����������ҵ���������ֻ�ת�͵Ĺؼ��ڣ�������ij�̬�����Ƹ�������ҵ��չ�������µ���ս��������Ӷ����г������£�����ҵҪ��վ�ȽŸ�����ҡֱ�ϣ�����CEO�ĸ���������ԶԶ�����ģ���Ҫ���������߹��Ŷӵļ�������;��ߣ���CEO�Ǹ߹��Ŷӵĺ��ģ�����ҵս�Ծ����ƶ���ʵʩ�����з����ž������ص����ã�CEOȨ���Ĵ�С������CEO����ҵս�Ծ��ߵĿ���ǿ�ȣ���ϵ����ҵ��ӯ�������ͳ�Զ��չ����˱��Ĵ�CEOȨ���ĽǶȳ�����̽���߹��Ŷ������ԡ�CEOȨ����ӯ����������֮��Ĺ�ϵ��Ϊ�ҹ�������ҵ�߹��Ŷӹ����ṩһЩ�����Խ��顣 ������������ ����ѧ����1984��Hambrick��Mason����߲��ݶ�����[1]��㿪ʼ�˶Ը߹��Ŷ������������Ĺ㷺�о���Francoeur[2]��Ϊ�ڸ��ӻ����£�Ů�Ա����ߵĸ߹��Ŷ���������ҵ��Ч��Knight[3]�о����ָ߽���ˮƽ��ְҵ���������Ի�����Ŷӳ�ͻ��ʹ�Ŷӳ�Ա���Դ��ս�Թ�ʶ��Auden[4]�о����ָ�ְ�ܱ��������������ԣ������������ԵĹ�˾�������ֳ����õļ�Ч������ѧ��Ҳȡ���˷�˶���о��ɹ��������[5]��A�����й�˾Ϊ�����о����֣��߹��ŶӾ����Ա��������ܸ��õİѿط��գ����н���ˮƽ��������Ϊ��ҵ�ṩ�������Ϣ�ͽ�����������и����䡢���������Բ������Ŷ����������γɡ�ۧ����[6]��Ϊ��ְ�ܱ��������Ե��Ŷ��ܹ����Ծ��ߣ��������յ�������ǿ���ź���[7]�о����ָ߽���ˮƽ��ְҵ���������������ԣ������������Ե��Ŷ���������ҵ���м������¡���ͮ[8]��Ϊ�����Ըߵ��ŶӸ���������ҵ�������������档���Ƕ�[9]�Ը��¼�����ҵΪ�����о����֣��߹��Ŷ�����������ҵ��ͬ���������ж�ӯ��������Ӱ�첢����ͬ�� 2004�꣬Carpenter�ڸ߲��ݶ�����ģ�͵Ļ����ϼ�����Ȩ�����������н�/���ڱ�����Ϊѧ���ǵ��о��������ӽǣ���ʼ�˹���CEOȨ���������õ������о���Adams[10]�о����֣�CEOȨ��Խ��ս�Ծ����ƶ���Ӱ��Խ�������ҵ������Խ�����й�����Ĺ��飬����ѧ�߶�CEOȨ���ĵ���ЧӦչ���������о���Ҧ����[11]��A�����й�˾Ϊ�������о�����CEO�ṹȨ����������Ȩ����ר��Ȩ�������ˣ�����Ȩ���Ӿ��˸߹��Ŷ�ְ�������Զ���ҵ��Ч�ĸ�Ӱ�졣�Ž���[12]��A�����й�˾Ϊ�����о����֣������CEO Ȩ�����ȶ�����ҵ���������Ƹ߹ܲ������ҵ��Ч��Ӱ�졣��������[13]�Դ�ҵ����¼�����ҵΪ�������о�����CEOȨ����ǿ�˸߹��Ŷ����������ԣ����ڡ�����ˮƽ��ְҵ����������ҵ���¼�Ч��Ӱ�졣 ����ѧ�߶��{���Ŷ�����������ҵӯ��������ϵ���о���δ�õ�һ���Խ��ۣ���ר���о��ҹ�����ҵ�߹��Ŷ������Զ�ӯ������Ӱ������ױȽ��٣�������������ҵCEOȨ�������߹�ϵ�������õ��о������ڿ�ȱ�����Ĵ�CEOȨ���ĽǶ����֣��о�����֮��Ĺ�ϵ��Ϊ�ҹ�������ҵ�߹��Ŷ������ṩһЩ���顣 �������ۻ������о����� ��һ�� �߹��Ŷ���������ӯ������ �߹��Ŷ������Զ�ӯ�����������ÿ��Դ������Ƕȷ�������Ϣ����������Ϊ�����Ըߵ��Ŷ���ӵ�и�����Դ��ͨ������������ȡ������Ϣ���ڶ�ͬһ�������ж�ʱҲ��ӵ����ȫ��һ�����ӽǣ����������ڶԾ��ߵ�ȫ�����[14]��������������Ϊ������������ͨ�����Բ���Լ������˽��в�ͬ�������࣬���Լ�������Ⱥ����������ͬ����������������ۣ�ͬʱ�ų����������Ⱥ�塣�ڶ�������Ⱥ���У��������̻��������̰�ӡ���ƫ���������Ŷ����������Ӿ��ͻ[15]�� �Ա���������ָ�߹��Ŷ��в�ͬ�Ա��Ա���������[9]�����Ը߹������Ů�Ը߹ܣ����ܿ��侲���Ӻ�۵ĽǶȷ������⣬���ƶ�����ʱ�ȽϹ��ϴ���Ů�Ը߹ܱȽ��Ͻ���ϸ�������ڴ�Ħ�����ߵ����������־����д��ڵ�ȱ�ݡ��߹��Ŷ��б����ʵ�����Ů�������ܹ��ֲ���Ů�Ը�IJ��㣬���ڹ�����Χ������������ҵ���������г���������ҵ��Զ��չĿ��ľ��ߡ��������Ϸ����������������H1���Ա�����������ҵӯ����������ء� ����ˮƽ������ָ���Ǹ߹��Ŷӳ�Աѧ���ߵ�֮��IJ���[9]����ѧ���߹�ѧϰ������ǿ���ܹ��������ʱ���䶯�IJ������Ƴ³��£���ѧ���߹ܹ���������ḻ���ƶ�����ʱ�������ݸ����ʵ�����顣��������ҵ�������ֻ�ת�͵Ĺؼ�ʱ�ڣ��г������������ң��г���������ỷ�������ڸ߶Ȳ�ȷ�����أ������߹��Ŷӽ���ˮƽ�����Կ���ʹ�Ŷ�վ�ڲ�ͬ�Ƕ�˼�����⣬���ƶ���˾��չս��ʱ�����ͬ������۵㣬Ϊ��ҵ�����������Ŀ����Է�����������ҵ���������������Ϸ����������������H2������ˮƽ����������ҵӯ����������ء� ְҵ������������ָ�߹ܳ�Ա�����Ŷ�ǰ���������IJ���̶�[11]���߹�֮ǰ��ְҵ������Ӱ����֪�ṹ�ͼ�ֵ������γɣ�Ӱ��߹ܶ�����ķ����ͼ��⣬�Ӷ�Ӱ��߹ܾ��ߵ��ƶ�����������ҵ��˵�����нϸ�ְҵ���������Ե��Ŷӣ��ܹ�����Ϣ���и�ȫ��ķ����������ķ����г����������������ץס�г��������ƶ��������г�������������ҵ��Զ��չ��ս�Ծ��ߣ��Ӷ�������ҵӯ���������������Ϸ����������������H3��ְҵ��������������ҵӯ����������ء� ������������ָ�߹�����֮�����Ĵ�С[5]����ͬ����ĸ߹����ڳɳ��������������ܽ��������Ȳ�ͬ������ǧ�����ʹ��ҵ�������Դ��һ�£�ÿ�ξ��߶�Ҫ���м��ҵ����ۣ�����Ӱ�칤��Ч�ʺ��Ŷ��ڲ��Žᣬ�ö���֮���Ŷ��ڲ������γɰ������ֲ������������һ�ʹ��ҵɥʧ�г���������ʧ�����г������ʱ����������ҵ���������������Ϸ����������������H4����������������ҵӯ����������ء� ����������ָ���Ǹ߹��Ŷӳ�Ա֮�䵣��ijְλʱ�䳤��֮��IJ���[9]������������ԽС���Ŷӣ�����ҵ��չ��ʷ����״���˽�̶ȡ�����ҵδ����չ����ս��Ŀ�������̶�Խ���ƣ��ҳ�Ա�˴˼���Ϥ�̶Ⱥͺ���Ĭ��Խ�ߣ�����Ħ���Ŀ�����ԽС���������Ŷ�����������������ˣ����߹��Ŷ����������ԣ���߹�ͨ�ٶȺ;���Ч�ʣ���������������ҵ���г��仯��ʱ����ս�Է�Ӧ���ӿ�ս��ʵʩ�ٶȣ���ռ�г��Ȼ����������Ϸ����������������H5����������������ҵӯ����������ء� ������CEOȨ���ĵ������� CEO��Ϊ�߹��Ŷӵĺ��ģ�����ҵս�Ծ��߹����з�����������Ҫ�����á�CEOȨ���ĸߵͣ�������CEO��ս���ƶ���ʵʩ�����л���Ȩ�Ĵ�С����CEOȨ���ϸ�ʱ��CEO���ܸ���ķ�����ʵʩ�����������ҵս�Ժ;��߷��Ӹ����Ӱ��������CEOȨ���ϵ�ʱ���߹��Ŷӱ��ܸ���ķ�����ʵʩ����������ո����Ȩ��CEOȨ���Ĵ�Сֱ��Ӱ���˸߹��Ŷ����õķ��ӣ�CEOȨ��Խ�Ը߹��Ŷ�ս�Ժ���Ϊ���ߵ�Ӱ��Խ�����ճ嵭�˸߹��Ŷ������Զ���ҵӯ��������Ӱ��Ч�����������Ϸ����������������H6��CEOȨ�������˸߹��Ŷ������Զ���ҵӯ��������Ӱ�졣 �ġ��о���� ��һ������ѡȡ ���ĸ���֤���2012����ҵ�����ѡȡ����ҵA�����й�˾Ϊ�о����������ĵĸ߹��Ŷ����������Ʊ�������ѡȡ2016-2020������ݣ����ǵ��߹��Ŷ������Զ�ӯ��������Ӱ������ͺ��ԣ�ӯ������������ѡȡ2017-2021������ݡ�����������Ҫ��Դ�ڹ�̩�����ݿ⣬��ͨ�����й�˾�걨����Ѷ�������˲ƾ����ȶ�ȱʧ���ݽ��в��䣬�������ֹ������ͼӹ�������Ϊ��֤ʵ֤����Ŀɿ��ԣ����������ݽ�����ɸѡ����һ��Ϊ���Ͳ���״�������쳣����ҵӯ��������Ӱ�죬��ST��ST*��ҵ���������꾻�ʲ�������Ϊ���Ĺ�˾���ڶ������е�����ҵ��Ӫ������ȶ�����������е�������ݣ����������߹���Ϣȱʧ�Ҳ�ѯ�����Ĺ�˾�����ģ�Ϊ����CEO��;��������ս�Ծ��߱����Ա����ϵ�仯�ȶ���ҵӯ�������쳣Ӱ�죬��CEO�����ĵ������ݡ���������ɸѡ�����յõ�57�ҷ���Ҫ�������ҵ���й�˾����211����������������ͨ��Excel2010��SPSS26���������ݽ��������ͷ����� �����������Ķ�������� �����Եĺ��������ַ�����һ�DZ���ϵ�������ǺշҴ��ϵ�������б���ϵ���������������ĺ��������Ժ������䡢���������ԣ��շҴ��ϵ�����ڷ�������ĺ��������Ժ����Ա𡢽���ˮƽ��ְҵ���������ԣ�����ϵ���ͺն��Ҵ�ϵ��Խ�ߣ�������Խ�ߡ� �շҴ��ָ����ʽΪ  �����ѡȡ��4����������ҵӯ��������ָ�꣺���ʲ������ʣ�������/���ʲ�ƽ������Ӫҵ�����ʣ�Ӫҵ����/Ӫҵ���룩��Ӫҵ�����ʣ�������/Ӫҵ���룩�Լ��ɱ����������ʣ�������/�ɱ������ܶ����ͨ�����ɷַ�����ȡ�ۺ�ָ�귴ӳ��ҵ��ӯ������������KMO�Ͱ����������μ��飬KMOֵΪ0.617������0.5����ͨ���������Լ��飬����ѡȡ��4��ָ���ʺ������ɷַ���������SPSS26�������ɷַ��������û�������������1����ȡ��������ȡ��һ���������ӣ��������Ϊ81.618%�� ���ڱ��������Ƿ���ְ���Σ���=1����=0�����Ƿ��ڲ�Ψһ���£���=1����=0�����Ƿ�ʼ�ˣ���=1����=0�����Ƿ���й�˾��Ʊ����=1����=0�����Ƿ��ⲿ�ս�����=0����=1��������ˮƽ����ר������=1����ר=2������=3��˶ʿ=4����ʿ=5������һ�������������ڣ�3������=1��4��6��=2��7��9��=3��10��12��=4��13�꼰����=5�����Ƿ������ְ����=1����=0�����Ƿ���������ְ��������=1����=0����9������CEOȨ����ָ��ļ���ƽ��ֵ�� �������ʲ����ʡ����ʲ���ת�ʡ��ʲ���ծ�ʡ���ҵ��ģ����˾������Ϊ���Ʊ����� ��1 ����˵����  ������ģ����� �߹��Ŷ������Զ���ҵӯ��������Ӱ�죺  �塢ʵ֤���� ��һ������ͳ�Ʒ��� ��2 ������ͳ�Ʒ�����  ���ϱ����Կ������ۺ�ӯ������ָ�����СֵΪ-3.28�����ֵΪ7.30������Ϊ1��˵���ҹ�����������ҵ��ӯ���������ϴӾ�ֵ�������ҹ�����ҵ���й�˾�߹ܵ����������Բ�����������ְҵ���������ԡ�����ˮƽ�����ԣ�����Ҳ�Ƚϴ�������Ա������Ժ����������ԣ�����Ƚ�С��CEOȨ������СֵΪ0.037�����ֵΪ0.733����ֵΪ0.330������Ϊ0.176��˵���ҹ���������ҵ���CEOȨ�����ϴ� ������ ��Ԫ���Իع���� 1.�߹��Ŷ�����������ҵӯ��������ϵ�ع���� �ڻع����ǰ�Ƚ����˶��ع����Լ��飬�������VIFֵ��ԶС��10�����̶ȽԴ���0.1������ж��ع�ģ���в����ڶ��ع��������� ��3 �߹��Ŷ���������ӯ��������ϵ�ع������  ע��*��**��***���ֱ������������10*��5%��1%��ˮƽ������ ���ϱ����Կ�����ְҵ���������Ե�ϵ��Ϊ0.578������10%��ˮƽ������������3�õ�֧�֣�˵��ְҵ��������������Ӱ��ӯ���������߹��Ŷӵ�ְҵ����������Խ�ߣ�ӯ������Խǿ�����������Ե�ϵ��Ϊ-5.311������1%��ˮƽ������������4�õ�֧�֣�˵�����������Ը���Ӱ��ӯ���������߹��Ŷӵ�����������Խ��ӯ������Խ�������������Ե�ϵ��Ϊ-0.446������5%��ˮƽ������������5�õ�֧�֣�˵�����������Ը���Ӱ��ӯ���������߹��Ŷӵ�����������Խ��ӯ������Խ�����Ա������ԡ�����ˮƽ������û��ͨ�������Լ��飬����1��2δ�õ�֧�֣�˵���Ա������ԡ�����ˮƽ�����Զ���ҵӯ������û��������Ӱ�졣 2.CEO�������ûع���� ���ݱ�4���ָ߹��Ŷ�ְҵ���������ԡ����������ԡ����������Զ���ҵӯ������������Ӱ�죬��˽�һ������CEOȨ����ְҵ���������䡢���������Զ�ӯ������Ӱ���в����ĵ������á� ��4 CEO�Ը߹��Ŷ�ְҵ���������Եĵ�������  ע��*��**��***���ֱ������������10*��5%��1%��ˮƽ������ ���ϱ��п��Կ������ڼ���CEOȨ���ĵ������ú������������Ծɸ���Ӱ��ӯ��������������������CEOȨ���������ϵ��Ϊ��������1%��������ˮƽ������,˵��CEOȨ��������������Ӱ����ҵӯ�������Ĺ�����������������á�ְҵ����������������û��ͨ�������Լ��飬CEOȨ����ְҵ����������������û�е������á� 3.�Ƚ��Լ��� Ϊ����֤�ع����Ŀɿ��Ժ���ʵ�ԣ�����ѡȡ�滻�����ͱ�������С���������ַ����ķ��������Ƚ��Լ��顣�Ƚ��Լ���һ�����ͱ���ָ���滻Ϊ���ʲ������ʣ����ǵ�����ķ������ܶԽ�����Ӱ�죬�Ƚ��Լ����ȥ����������ݣ����ַ����ڲ��ı���������������£����½��ж�Ԫ���Իع������ ��5 �Ƚ��Լ���һ  ע��*��**��***���ֱ������������10*��5%��1%��ˮƽ������ ��6 �Ƚ��Լ����  ע��*��**��***���ֱ������������10*��5%��1%��ˮƽ������ �������������ͱ���Ϊ���ʲ�������ʱ��ģ��δͨ��F���飬���ֻ���ۺ�ӯ��ָ��Z�����˼��顣�ӱ�5���Կ���ȫ��������ͨ���������Լ��飬��δ�ı���ŷ�����Ȼ��6������������û��ͨ�������Լ��飬�����ŷ���û�з����ı䣬�����������ͨ���������Լ��飬��δ�ı���ŷ������Ͽ�����Ϊ���ĵ�ģ�ͽ����dzɹ��ģ�ʵ֤�������ʵ�ɿ��ġ� ���������뽨�� ��һ������ ��һ���߹��Ŷ�ְҵ�����������������������ҵӯ���������߹��Ŷ����������ԡ����������Ը������������ҵӯ�������� �ڶ���CEOȨ�������˸߹��Ŷ����������Զ�������ҵӯ�������ĸ�Ӱ�졣 ���������� �ڵ����ӵ��г���������ỷ���£�����ҵ���������ֻ�ת�͵Ĺؼ�ʱ�ڣ�����һ�����õĸ߹��Ŷӣ��ܹ�������ҵ˳��ת�ͣ�����ӯ����������CEOȨ���־����˸߹��Ŷ�Ч�õķ��ӳ̶ȣ����Ϊ�������ҹ�����ҵ��ӯ�����������ĸ���ʵ֤�о����������½��飺 ��һ��������ҵ�ڹ����߹��Ŷ�ʱ��Ӧ���Ǹ߹ܵ�ְҵ���������䡢���ڵȱ������������ȣ�Ӧ��߸߹��Ŷӳ�Աְҵ�����Ķ����ԣ����ж���ְҵ�����ĸ߹��Ŷӣ�֪ʶ����ӹ㷺�����ƶ�ս�Ծ���ʱ�ܹ��Ӳ�Ʒ�Ƕȡ��г��Ƕȡ��������ߵȶ����λ����ս�ԵĿ����ԣ��ܹ�����Ӫ��ӯ�������ɵȶ��ֽǶȷ�����ҵ��״����ʱ������ҵ���ڵ�����Ͳ��㲢�������ƺ�������˲Ϣ�����г�������������������ǰ�����ж���ְҵ�����ĸ߹��Ŷ��ܹ���ַ�����֪ʶ�Ĺ㷺�ԣ�ʹ����ҵ������ʶ��������������г��仯���ƣ���ʱ����ս�Է�����ռ�Ȼ�����Σ�Ӧ��С�߹��Ŷӳ�Ա֮�������࣬ʹ�߹��Ŷӳ�Ա�������������һ����Χ�ڣ��������Լ����������������ì�ܣ�����ͨ�Ѷȣ���߾����ٶȡ����Ӧ��С�߹��Ŷӳ�Ա�����ڲ��죬���Ƶ���ְʱ�������ڸ߹ܳ�Ա�������ϵ�Ľ����������Ŷ���������Ӫ���г�Ĺ�����Χ�����Ӹ����ż�Ĺ�ͨ��Э��Ч�ʣ�������˾ս��ʵʩ�ٶȡ���߸߹��Ŷ�ְҵ���������ԣ��ܹ�����ս�Ծ��ߵ���������С�߹��Ŷ���������ڲ�࣬�ܹ�������ҵս���ƶ���ʵʩ���ٶȣ����������ĸ߹��Ŷ��ܹ����г��仯����������Ӧ�����ܰ�������ҵ�ڼ��ҵľ�������վ�ȽŸ�����ҡֱ�ϡ� �ڶ���CEOȨ���������߹��Ŷ����������Զ�ӯ�������ĸ�Ӱ�죬���������ҵӦ�ʵ���Ȩ��CEO�����߹��Ŷӳ��ַ���ʱ��CEO����Ч������Ȩ���ۺ�������Ϣ���������ߣ�����֤�������������ɵ�ʵʩս�Լƻ����������ڹ������۶���ʧ�г���������ҲҪ����CEO��Ȩ������ʹ�߹��ŶӲ�����Ч���������ЧӦ�����Գ���Ȩ���ල���Ŷ�CEO����Լ���� �ο����ף� [1]Donald C. Hambrick,Phyllis A. Mason. Upper Echelons: The Organization as a Reflection of Its Top Managers[J]. The Academy of Management Review,1984,9(2): [2]Claude Francoeur,Réal Labelle,Bernard Sinclair-Desgagné. Gender Diversity in Corporate Governance and Top Management[J]. Journal of Business Ethics,2008,81(1): [3]Don Knight,Craig L. Pearce,Ken G. Smith,Judy D. Olian,Henry P. Sims,Ken A. Smith,Patrick Flood. Top Management Team Diversity, Group Process, and Strategic Consensus[J]. Strategic Management Journal,1999,20(5): [4]William C. Auden,Joshua D. Shackman,Marina H. Onken. Top management team, International Risk Management Factor and Firm Performance[J]. Team Performance Management,2006,12(7/8): [5]�����,������.�߹��Ŷ��������빫˾ҵ����ϵ��ʵ֤�о�[J].����������ʵ��,2020(06):86-93. [6]ۧ����,����,������,������.�Ͷ���ͬ���߹��Ŷ�ְ�ܱ��������Զ���ҵ��缼��������Ч��Ӱ��[J].�Ƽ�������Բ�,2021,38(21):83-91. [7]�ź���,������.�߹��Ŷ������Զ��й���ũ������ҵ�������µ�Ӱ��[J].�㽭ũҵѧ��,2021,33(07):1339-1346. [8]��ͮ,������,���콨.�߹��Ŷ������Զ���С�����´���ҵ��Ч��Ӱ��——�����������г���ʵ֤�о�[J].����ѧ��,2019,34(12):12-24. [9]���Ƕ�,��ܰ.�߹��Ŷ���������ҵ��Ч��������о�:������ҵ���������ӽ�[J].�й�����ѧԺ�о���Ժѧ��,2019(03):53-64. [10]Renée B. Adams,Heitor Almeida,Daniel Ferreira. Powerful CEOs and Their Impact on Corporate Performance[J]. The Review of Financial Studies,2005,18(4): [11]Ҧ����,����,��ѩ��,�����.�߹��Ŷ�ְ�������Զ���ҵ��Ч��Ӱ��:CEOȨ���ĵ�������[J].�й�����ѧ,2015(02):117-126. [12]�Ž���,Ф����.�߹����������Ӱ����ҵ��Ч��?——CEOȨ������ҵ�����ĵ�������[J].��ҵ�о�,2018(08):125-132. [13]������,����.�߹��Ŷ������ԡ�CEOȨ������ҵ���¼�Ч——���ڴ�ҵ����¼�����ҵ�ľ�������[J].�ƻ�ͨѶ,2020(09):51-55. [14]�Ž���,Ф����.�߹��Ŷ�����������ҵ��Ч�о�����[J].��ҵ�о�,2018(03):115-122+161. [15]��ѩ��,����,������.�߹��Ŷ�ְ�ܱ�������ҵ��Ч��Ӱ��:���й���Ϣ������ҵ���й�˾Ϊ��[J].�Ͽ���������,2013,16(04):80-93. |

����ҵ�߹��Ŷ���

����ҵ�߹��Ŷ��� ��Ϊ�����ӽ�����

��Ϊ�����ӽ����� ������Ա����ø�

������Ա����ø� ���ճ����ꡱ��֯

���ճ����ꡱ��֯ ��Ȩ������ֺ��

��Ȩ������ֺ�� ������Ա����֪��

������Ա����֪��

- ����ҵ�߹��Ŷ���������ӯ������

- н�꼤�����ƶ�������Դ����Ч��

- ���ǻ�ʱ����ҵԱ����ѵ��������

- ���ڼ�Ч������������Դ�����е�

- ��Ϊ�����ӽ�����ҵӦ��HR-BP��

- ���ֻ�����������������Դ��Ч��

- ������Ա����ø���ְҵ�뵡��ϵ

- ���ճ����ꡱ��֯Ƕ�����ְ����

- ��Ȩ������ֺ�ķ�ʽ����˰�о�

- ������Ա����֪������ֵ����ְ��

- �߹�н��ҵ�����������з�Ͷ����

- ����������Ա��Ч�����о�

{kind=link}