|

徐一如 吴晓涵 浙江工商大学杭州商学院

摘要:2020年由于疫情影响,国内外经济形势相对严峻,我国虽然依靠党中央的科学决策部署和全国人民上下一心的努力实现了疫情有效的控制和复工复产的有序进行,但经济整体发展还是有所减缓。普惠金融以可负担的成本为社会各阶层和群体提供金融服务,对经济的促进作用较为明显,同时又存在着发展差异化、信用贷款进展缓慢、金融意识有所欠缺等不足,因此要加快完善数字普惠金融制度体系、服务体系、信用体系和财税补助体系建设,精准服务实体经济,促进收入增长,拉动消费,构建双循环的新发展格局,推动经济平稳健康发展。

关键词:数字普惠金融;金融服务;小微企业

普惠金融从被提出到运用,为小微企业和特殊人群提供了巨大的帮助,为经济发展提供了不小的助力。但随着经济和科技的发展,原有的发展模式对经济的推动作用发生了变化,数字普惠金融应运而生。当前,由于对金融行业的敏感性和风险不确定性,数字普惠金融并没有被广泛接受和推广。本文阐述了国内外发展现状、普惠金融发展现状和问题,分析了普惠金融对实体经济发展的差异性影响,提出发展数字普惠金融的相关措施,以期通过普惠金融数字化来补充传统普惠金融缺陷,精准服务实体经济,为经济发展提供助力。

一、国内外经济发展现状

(一)国外经济发展现状

2020年,全球经济受百年一遇的新冠肺炎疫情重创。据国际货币基金组织十月份发布的展望报告可知,2020年全球经济跌幅达4.4%,相当于2009年跌幅的7倍,为上世纪30年代大萧条以来最严重的衰退。为了防控疫情,各国采取了一系列封锁措施,使经济大面积停摆、失业率飙升。许多国家在防控疫情和发展经济的艰难平衡中倾向后者,但让经济“带病上岗”也大大迟缓了其复苏的势头。据国际货币基金组织预计,2021年全球经济恢复有望,但反弹难言强劲。

(二)国内经济发展现状

2020年,面对全球疫情冲击和复杂严峻的内外部环境,全国上下众志成城合力防控疫情和发展经济两不误,国民经济得到稳定恢复和发展,经济的长期增长中枢依然处于稳定的运行通道。国际货币基金组织的相关报告预测,我国2020年经济增长幅度达1.9%,成为全球唯一实现正增长的主要经济体。但我国所处的经济发展环境仍然面临重要挑战,不确定性因素较多。中美贸易摩擦不断蔓延升级,贸易保护主义、民粹主义和民族主义等势力抬头,正常的国际贸易环境受到较大冲击。而国内疫情引发的经济下滑还处于修复过程中,经济发展面临需求修复滞后、消费需求不稳、中小外贸企业经营遇困、区域增长不平衡加剧等问题。

二、普惠金融发展现状与分析

(一)普惠金融、传统普惠金融和数字普惠金融

普惠金融,是指在商业可持续原则和机会平等的基础上,以可负担的成本,为社会各阶层和群体提供有效的、适当的金融服务。当前,我国普惠金融的重点服务对象主要为小微企业、城镇低收入群体、贫困人群、农民、残疾人和老年人等特殊群体。

传统普惠金融,就是通过传统金融的方式,靠笔笔审核的正面清单来服务小微企业等群体,以可负担的成本,为社会各阶层和群体提供有效的、适当的金融服务。

数字普惠金融,主要是指通过互联网和计算机技术,将金融领域的信息进行数字化处理和分析,以此降低交易成本和金融服务的门槛,扩大金融服务的覆盖面和范围。借助数字金融共享、安全、便捷、低门槛、低成本的优势,构建高效合理的风险控制体系,更好地提供金融服务。

(二)普惠金融的发展现状

1.普惠金融发展情况

2019年,中国人民银行大力推动普惠业务,通过再贴现、再贷款等结构性货币政策工具,以此来强化小微企业的信贷政策,稳步提高农村金融服务水平,扎实推进金融精准扶贫。通过贷款市场报价利率(LPR)改革的不断推进,显著降低小微企业的贷款利率。推动移动支付、数字金融、金融科技创新成果的落地,我国普惠金融发展取得了良好的成果,金融服务持续不断深入,服务质量稳步提升。

2.普惠金融重点指标

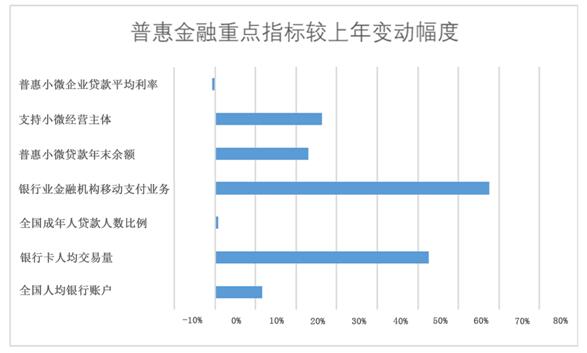

图1 普惠金融重点指标较上年变动幅度

2019年,全国人均有8.1个银行账户,较2018年增长11.6%,银行卡人均交易230笔,较2018年增长52.6%;全国小微企业单位银行结算账户累计开立3803.7万户,占企业单位银行结算账户总数的60.3%,通过设立小微企业绿色通道、重塑开户流程、提供上门服务等帮助企业开户“最多跑一次”;银行业金融机构移动支付业务共计1014.3亿笔,同比增长67.6%;全国成年人贷款人数比例为40.7%,比上年高0.9个百分点,其中农村地区占比36.1%,比上年高1.4个百分点;2019年末,普惠小微贷款余额11.6万亿元,较2018年末增加23.1%,支持小微经营主体2704万户,较2018年增加26.4%,普惠小微企业贷款平均利率6.7%,较2018年减少0.7个百分点。2019年,全国普惠金融的“普”和“惠”都得到了较为明显的进步。

3.普惠金融发展的问题

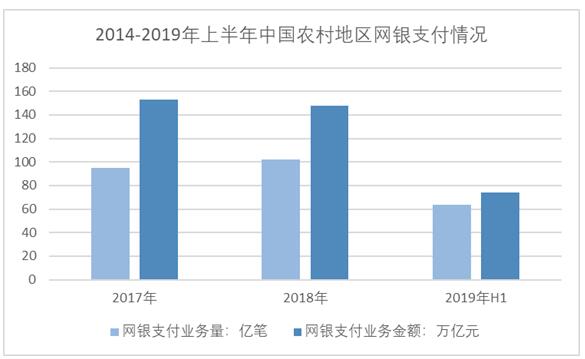

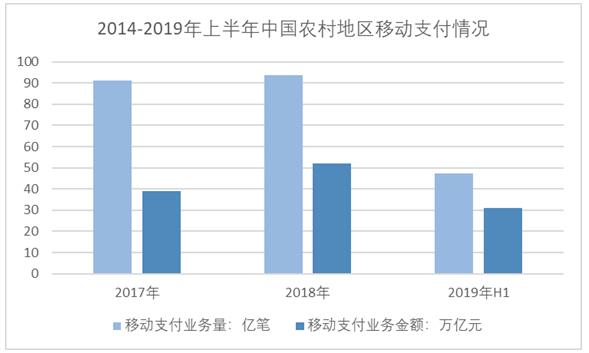

农村金融服务相对来说仍然比较薄弱,尤其是地区偏远、交通不便的乡镇,既没有银行网点,也没有通讯或网络信号,限制了数字普惠金融的推广,据调查显示,在2019年的上半年,农村地区的网银支付业务达63.54亿笔,金额为74.27万亿元;发生移动支付业务为47.35亿笔,金额为31.17万亿元;在2019年中农村地区购买过投资理财产品的成年人相较上年同期增加0.67个百分点,但总体而言城乡差距仍较为明显。

图2 近年中国农村地区网银支付变动情况

图3 近年中国农村地区移动支付变动情况

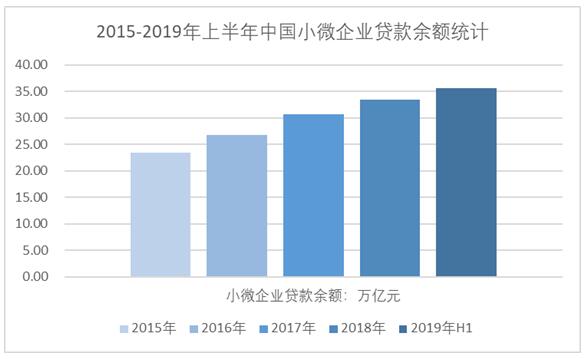

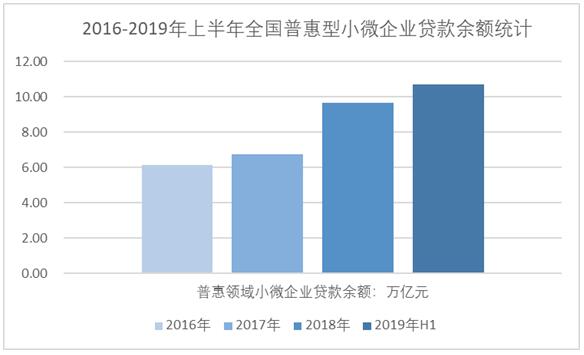

小微企业信用贷款比例依旧较小,截至2019年末,小微企业信用贷款比例为13.35%,较上年末降低1个百分点,银行业金融机构的贷款仍需要通过担保和抵押,信用贷款、无形资产抵押等特色贷款占比很少;部分省份普惠小微贷款增长缓慢,有政策传达不充分、金融产品不对口、数据共享等基础设施不完善、信息不对称、风险补偿和分担机制不健全等原因;部分人群尤其是农村居民和老年人群,缺乏对金融产品和服务的了解。

图4 近年中国小微企业贷款余额变动情况

图5 近年中国普惠型小微企业贷款余额变动情况

三、普惠金融发展对实体经济的影响

(一)普惠金融对实体经济的促进作用

1.推动产业结构转型升级和发展方式转变

普惠金融以合理的成本向科技创新、小微企业、绿色发展提供金融支持,并借助互联网技术将金融资源进行跨主体、跨市场、跨行业转移和配置,提高了资金使用效率,促进了小微企业的积极创新和发展壮大。小微企业通过低成本获得的金融资源投入生产,不仅能带动当地经济增长,也能带动就业,增加收入,优化收入分配结构,扩大中等收入群体,有助于加快形成国内大循环的主体格局,形成经济发展的源动力。

2.弱化“金融垄断”,促进社会和谐发展

资本的特点就是逐利和规避风险,金融机构的选择也更趋于综合实力强的市场主体,形成“强者恒强”的“金融垄断”局面。而普惠金融的包容性和普惠性刚好缓解了这一问题,进一步扩大了金融服务的深度和广度,为社会各阶层提供了金融服务,平衡了金融市场的资源配置,改善金融市场的总体环境,有利于促进社会公平正义,真正实现发展成果更多更公平惠及全体人民。

(二)普惠金融对经济发展影响的区域差别

1.普惠金融对东中西部地区的异质化影响

由于东中西部地区金融发展水平、居民生活水平和贫富差距情况存在差异,形成了比较显著的异质化影响。中西部地区金融发展水平相对较低,普惠金融的推进有效地帮助小微企业等特殊市场主体获得金融服务,加快生产发展,实现经济发展水平的不断提高;相反,东部地区金融发展水平较高,新资本的流入对经济的发展存在不确定性。另外,中西部地区居民生活水平低于东部,贫富差距小于东部,金融服务的普及解决了该地区金融排斥问题,缓解了金融市场的失衡,而普惠金融对东部地区经济的刺激影响并不那么显著。

2.普惠金融对城市和农村的影响

普惠金融对城市和农村的影响因经济基础、金融发展水平、对金融服务的态度不同而产生差异化的影响。其中农村地区经济基础薄弱,农村人群缺乏对金融知识的了解,观念陈旧,对普惠金融的接受程度较低,更愿意把钱存到银行而不是问银行借钱。因此普惠金融在农村地区的影响程度较小,金融资源更趋于从农村流向城市。

四、推进数字普惠金融的措施

我国普惠金融的发展主要还是依靠传统的金融方式开展,虽然随着互联网和信息技术的发展,数字化金融也正在慢慢发展起来,但明显进展缓慢。出于风险和基础条件的限制,普惠金融的“普”和“惠”具有一定局限性。因此,要加快推进数字普惠金融,不断增强为实体经济服务的水平。而普惠金融的数字化也更有助于中国产业结构和供应链结构的优化升级,以推动小微企业、科技创新的发展,加快供给侧结构性改革,有助于构建“双循环格局”。

(一)建设数字普惠金融制度体系

建设完善的数字普惠金融制度体系,要建立健全体制机制和相关监管制度,让金融资源更加有效合规地配置到实体经济,营造一个良好的市场环境。数字普惠金融相较于传统普惠金融有相同之处也有创新的地方,要依据其数字化的服务模式建立适配的监管制度,控制运行风险,让金融服务在制度的框架里有序地运作。

(二)建设数字普惠金融服务体系

第一,要不断完善数字普惠金融发展的基础设施。普惠金融数字化依赖信息技术、互联网技术和移动通讯技术,不断加快信息化设备的基础建设,提高和扩大服务水平和范围,尤其是中西部地区和农村地区的基础设施建设任务,能够让金融信息更快地传递给需要的人群。第二,要加快金融产品的多样化创新,因地制宜、因策制宜,根据地区发展差异和政策支持的侧重点不同,挖掘多样化的对应产品,实现全方位的金融普惠服务,为实体经济提供精准的服务。第三,加强普惠金融的相关知识普及,尤其是思想落后的人群,更要系统化的开展教育,让金融服务深入人心,普及所有人。

(三)建设数字普惠金融信用体系

金融从根本上来说就是用资本来经营风险,而普惠金融的风险主要侧重于信用。我国依靠抵质押和担保的信贷支持所占比重依旧很大,而要扩大信用贷款,则需要考虑和承担较大的风险。因此,建立和完善一个可以参考的数字普惠金融信用体系,非常有必要。信用体系的建立依靠大数据技术,需要实现数据的共享,将小微企业或者个人的日常经营或者生活状况、财务数据、偿债水平等等都考虑在内,通过搜集和分析数据,对小微企业或者个人的信用程度做出综合的评价,进而能够有效地控制信用风险。

(四)建设普惠金融财税补助体系

对小微企业和特殊群体开展信用贷款存在的风险较传统的金融贷款大,不利于金融服务机构的业务开展。建设和完善相关财政补贴政策,一方面支持小微企业的税费减免,另一方面支持金融机构降低贷款利率。充分利用财政引导基金、税费补贴和风险补偿基金等措施给予支持。

五、总结

普惠金融最大的特点就在于普及型和优惠性,而数字普惠金融就是要扩大这一特点。通过建设完善的数字普惠金融制度体系,规范化管理金融服务;再通过完备的基础设施、多样化的金融创新产品来满足各个阶层和人群的金融需求,让金融资源能更快捷、高效、精准地服务于实体经济,能更大范围地提供服务,同时在一定程度上也能缩小地区发展的差异;通过信用体系的建设和完善,能让金融机构能更全面的认识贷款企业的信用情况,也能更大胆的提供信用贷款,也能促进小微企业和个人诚信发展;最后的财税补助体系也为金融机构提供了强大的支持,为小微企业的创新和发展提供了机会。大力推进数字普惠金融,促进成千上万小微经济体的发展,既可以带动经济的发展,又能促进就业,增加收入,拉动消费,有助于构建双循环的新发展格局,促进解决当前经济发展缓慢的问题。

参考文献:

[1]周泽炯,叶卓雅.普惠金融发展对实体经济的影响研究——基于三大区域的视角[J].辽宁大学学报,2020,47(03): 263-270.

[2]尚佳,刘凤娟.运用普惠金融破解实体经济融资困境的研究[J].发展改革市场论坛,2020(03): 7-9+17.

[3]刘瑞凝,张倩倩,邹金晖.数字普惠金融对实体经济资本配置效率的影响[J].当代经济,2019(12):52-56.

[4]成学真,龚沁宜.数字普惠金融如何影响实体经济的发展——基于系统GMM模型和中介效应检验的分析[J]. 湖南大学学报(社会科学版),2020,34(03):59-67.

[5]陈艳霞.加强金融改革推进普惠金融与服务实体经济的研究[J].经济研究导刊,2020(13):76-77.

|

自热米饭的消费者

自热米饭的消费者 基于画布理论的传

基于画布理论的传 后疫情时代社区团

后疫情时代社区团 乡村振兴战略背景

乡村振兴战略背景 后疫情时代果蔬无

后疫情时代果蔬无 我国农产品发展现

我国农产品发展现

{kind=link}