ȫ��ҵ���ӽ������β�����չ�������Բ�

|

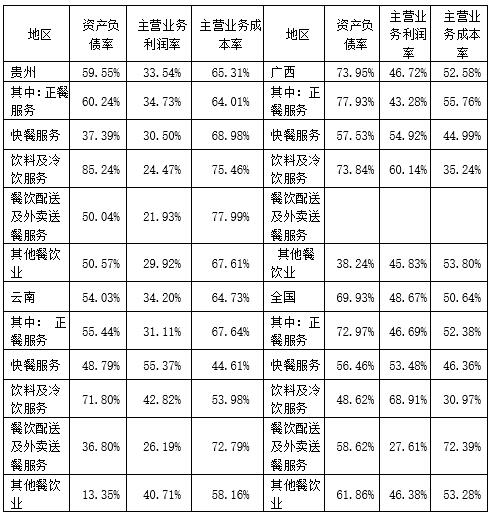

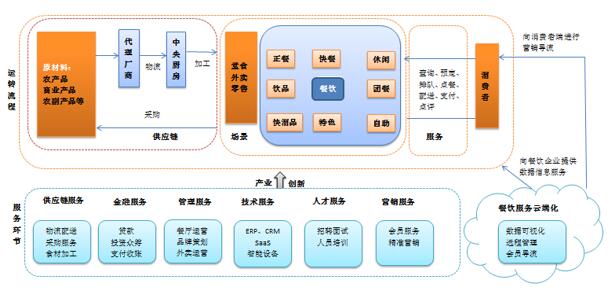

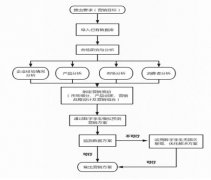

���Ⱦ� ����ʡ����ѧԺ ������Ŀ������ʡ����ѧԺԺʡ�����й�����ѧԺר��ָ���о����⡶������˱����¹��ݿ�������ũҵ��������չ�о�������Ŀ��ţ�ZJZD2104���� ժҪ����������Ҫ��֮�У������DZ�֤�ο������г��ܹ��������еĻ�����֧��Ҫ�ء����������β�ҵ���������ƽ������ݳ��������γɵ���ɫ�����Ļ���Դ���������ã����������β����Ŀ��ٷ�չ���ѳ�Ϊ���������������Ҫ��Դ��Ȼ�����Ӳ�ҵ���ӽǿ����������β����������г������ģ��С��Ӫ�������д���ǿ��ҵ̬�Ƚϵ�һ����ҵ�����������⡣����ڲ���Ӫ�ɱ���ѹ�����ⲿ�������ƵļӾ磬�����ҵ���������ҵ���ȣ����²�ҵ��Ƚ���Ϊ���β�����ҵ��չ��δ���������β���ȫ��ҵ������Ӧ�����¼����������֣�һ�Ǵ�ֱһ�廯���ϣ��ٽ�������ҵ��������ҵ��ͬ����չ�������Դ��·�չΪ���������β����»���������ǿ�����־��ø��ܣ��ٽ������ն˶�Ԫ����չ�� �ؼ��ʣ����β�����ȫ��ҵ�������� ���ε���Ҫ����“�ԡ�ס���С��Ρ�������”�����ֹ��ɣ�����“��”���ڵ�һλ�����Կ������β��������λ�а�������Ҫ��ɫ[1]����ط���ɫ��ʳ�Ļ���ǰȥ��Ϊ�������ε�ʱ�С������ڶ���������˵���������һ��������ɫ�ij��У�ȴû��Ʒ�����ص���ζ������ͬû��ȥ��һ�������õ����β�������������������ξ����������岻��С��[2]�������ι�������ɫ��ʳ����ζС���ܹ����οʹ������������飬����ǿ��������Ӱ�����������ο͵ĸ����ʣ���������ҵ��չ������Ҫ���á�������Ϊ�����ʡ��֮һ����������������ʡ�ڸ�����������ʳϰ�ߺ���⿼��ո�����ɫ���γ��˶�����ɫ�����Ļ���������ʳ�Ļ����ֳ����������ص㣺��ǭ�й���Ϊʡ��ij�����ʳ��ͻ���嵭����ǭ������������ʳΪ����������ϵ�У�ͻ�������ʳ��ɫ��ǭ������������ʳ���Բ�������ʳ�Ļ���ռ��ͷ��ǭ��������ʳ����Ļ����ù�����������[3]�����Ź���ȫ�����ε�����뷢չ���ط���ɫ�����Ļ���Դ���������ã���ɫ��ʳ�ѳ�Ϊ���ݵ�һ��������Ƭ�����й�����ʡί�����ƶ�����ʡ���ú���ᷢչ��ʮ�ĸ�����滮�Ͷ���������Զ��Ŀ���Ҫ��ָ��“�ӿ췢չ��̬��ɫʳƷ��ҵ��������չ��ɫʳƷ�ӹ����������͡�����Ʒ��ʳ�þ��ӹ�ҵ��������չ�г�DZ������ֵ�ߡ���ɫ�����ķ���ʳƷ���決ʳƷ������ʳƷ������ʳƷ�ȡ������������ϸ��衢��̶��ѿ������衢ǭ�帣�����ػ��ȡ��������ȡ���������֪��Ʒ���г�Ӱ��������߹�����̬��ɫ����ʳƷ�г�ռ���ʣ�����‘������ɫʳƷ’����”����Կ��������ݲ���ע�ش�ͳ�����β�������ļ���������ǿ�����������������ɫũ��Ʒ����ֵ���������β���“������”��ȫ���������β���ȫ��ҵ���� һ���������β�����չ��״ ������������ʡǿ���ƽ�����ҵ������ĸ�ƶ��˲�ҵ��չ�������硢�ᵵ������������Ч������ҵ�ѳ�Ϊ��ȫʡ�����б��ظߡ�����ǿ�����״��֧���ԡ��ۺ��Ͳ�ҵ��ȫʡ���νӴ���������2014���32134.94���˴�������2019���113526.60���˴Σ��������33.58%�������������2014���2895.98��Ԫ������2019���12318.86��Ԫ���������33.58%��2019�꣬ȫʡ����������Ծ��ȫ����3λ�����β�ҵ����ֵռȫʡGDP�ı�������11.6%������ʵ������������ҵ��Ҫ��[4]�����ݡ�����ʡ���β�ҵ�������桷��2019�꣬����ʡ�ο��˾�����1085Ԫ��ͻ��ǧԪ��أ�������ͬ�����107Ԫ����ǭ�οͽ�ͨ��ס�ޡ��������������ռ����ߣ��ֱ�ռ22.0%��21.2%��21.1%��19.5%���������������������Ļ��������֡�������ѵȻ��ѽ�ռ16.2%�����Կ��������β����ѳ�Ϊ���������������Ҫ��Դ���������β�����ҵ��˵���ڹ���ȫ�����ξ���ʽ��չ�Ĵ��£�ӭ���˺ܺõķ�չʱ���������г����岻�����࣬Ӫҵ������������� �����Dz����������������2019�꣬ȫʡ�������Ʒ�����ܶ�����5.1%��������Ʒ���۶�����3.6%����������������½�4.4���ٷֵ㣻�������������11.9%���������������������1.3���ٷֵ㡣������������Զ���������ܶ����٣��߳�8.3���ٷֵ㡣2019���һ���ڶ������������ļ��ȹ����Ǽ�����ʵ��Ӫҵ����ֱ�Ϊ4.85��Ԫ��5.66��Ԫ��5.93��Ԫ��5.66��Ԫ����������ռӪҵ������طֱ�Ϊ33.51%��30.03%��30.29%��32.07%���Ӳ�������ṹ����2019�����ʡ�����ϲ���ҵ������ҵ��������ҵ����ʵ�ֲ�������414157.7��Ԫ���������ͷ���339039��Ԫ��ռ�������81.86%���������ͼ������Ͳͷ���46864��Ԫ��ռ�������11.32%����ͷ���3648��Ԫ��ռ�������0.88%�����ϼ���������9257��Ԫ��ռ�������2.24%��С�Է���778��Ԫ��ռ�������0.21%����������ҵ14724��Ԫ��ռ������3.56%�� ��1 ���ݼ��ܱ�ʡ��2019����ļ����Ǽ������������  ������Դ���Ļ������β������� ����Dz����г����岻�����ࡣ���������ϲ���ҵ������ҵ��2014���385��������2019���609����������224�ң���ĩ��ҵ��Ա��2014���17355��������2019���23300�ˣ�������5945�ˡ�2019�꣬�����ϲ���ҵ������ҵ���Ǽ�ע�����ͷ֣�������ҵ2�ң�������ҵ1�ң��������ι�˾81�ң��ɷ�����˾3�ң�˽Ӫ��ҵ518�ң��۰�̨Ͷ����ҵ2�ң���������ҵ�֣����ͷ���566�ң���ͷ���8�ң����ϼ���������6�ң��������ͼ������Ͳͷ���23�ң���������ҵ4�ҡ�2019�꣬������ҵ�У�˽Ӫ��ҵռ��ҵ��������Ϊ85.34%��˽Ӫ��ҵ��ҵ��Առ��ҵ��Ա��������Ϊ74.16%�������ϲ���ҵ������ҵӪҵ�����2014���58.73��ƽ����������2019���101.37��ƽ���ף�������42.64��ƽ���ס� �����Dz���Ͷ�ʳ�����λ��������������������ҵ��Ѹ�ͷ�չ�����������Ĵ��£����ڲ���ҵͶ�ʵ��г�ǰ���á�����ߡ��ʽ���տ죬����ҵ��Ͷ����ʵ�徭��Ͷ�ʼ�����̬�����Ա��ֳ���������2018�꣬���������ص�ס�Ͳ���ҵͶ������29.7%�����ٸ���ȫʡͶ������13.9���ٷֵ㡣����������������ε����չ����ũ����Ϊ��������ɫ����ҵһ֦���㣬��Ϊ����ҵ�е����������ڸߵ�����ή��ʱ��Ͷ��������ʢ����Ϊ����ҵͶ�ʵ��ص㣬֧����ȫʡ����ҵ���ٷ�չ��ͬʱ���ص㾭Ӫ�������“һ��һ��”�ص㡣һ���棬��������“����涨”“������������”�����������У�������֮��õĶ��ƣ��Ǽ������ܵ��ܴ�Ӱ�졣2013�꣭2018��䣬ȫʡ�Ǽ������377�����ٵ�284����������ݼ������ƣ������ǿͷ�����99�����Ϸ��������١���һ���棬�������εļӿ췢չ��������������ε�����ũ���ֳ����չ̬�ƣ�2018��ȫʡũ���ֽ�10000�ң����Ǽ�����������ξ�Ӫ����ũ���֣�769�ң��������Ǽ���Ӫ����ũ���֣� 71�ң�������ͬ����ȳʱ������������� �����������β�����չ�������� ���������������β������ֿ��ٷ�չ̬�ƣ�����Ͷ�ʳ�����λ�����������г����岻�����ࡣȻ�������ڲ�����ҵ�Ľ�����ݲ���ܸߣ�����˲�����ҵ���жȽϵͣ��������г������ģ��С��Ӫ�������д���ǿ��ҵ̬�Ƚϵ�һ����ҵ�����������⡣ һ�ǹ��ݲ���ҵ��Ҫ���ṩ����Ϊ������������ҵ̬�Ƚϱ�����2019�꣬���ݲ�������ṹ����������ظߴ�80%���ϣ���͡�С�ԡ����ϼ���������ռ�ȱȽ�С�������ǿ�ͷ����ݿ�ͷ�����ռ���ز���1%��������������16.24���ٷֵ㣬�����������18.68���ٷֵ㣬�����ƽ��ˮƽ���22.84���ٷֵ㡣����Ӧ������չ���ҵ���������ɫС�ԣ��ṩ��Ԫ���òͷ��������οͶ�Ԫ���ò����� �����г������ģ��С��2019�꣬���ݲ���ҵ������ҵ��Ϊ607�������������4��������ҵ��ҵ��ҵ��Ա��Ϊ24266�ˣ�����������2513�ˣ�����Ӫҵ���Ϊ101.37��ƽ���ף�����������21.56��ƽ���ס�������Կ��������ݲ���ҵ����ҵ�������ٵ�����£�������ҵ��Ա��Ӫҵ������������������������г������ģ��������ͨ�����ܱߵ����Ƚϣ�Ŀǰ�����г������ģ����һ����С��ˮƽ�����磬2019���������ҵ��ҵ��Ϊ415�����ȹ�����192����������ҵ��ҵ��Ա��Ӫҵ���ȴ�ֱ�ȹ��ݸ߳�10287�˺�339.55��ƽ���ס�������������ҵ������ģҲ�ܷ�ӳ�����г������ģ��С���⣬2019���������������ҵ�ܵ���2�����ŵ�����16������ҵ��Ա0.04���ˡ���ĩ����Ӫҵ���1.7��ƽ���ס���ͬ�����ϡ��������Ĵ�����������������ҵ�ܵ����ֱ�ﵽ5����4����10����18�����ŵ������ֱ�ﵽ258����381����1486����1023��������Ӧ�Ӵز�����ҵ�������ȣ��ٽ�������ҵ������ǿ��������Ӫ�ȡ� ����Ӫ�������д���ǿ���ӱ�1���Կ����������Ǽ��������������ռ����Զ����ȫ���Ǽ������ƽ��ˮƽ�����ܱ�ʡ����ȣ�2019���ļ��ȹ����Ǽ��������������ռ�������������࣬����������졢�Ĵ��ͺ��Ϸֱ����6.96��8.3��6.38��11.27���ٷֵ㡣ͨ���г��۸�ͳɱ�����������֣�����ʡ�����ϲ���ҵ������ҵ��Ӫҵ��������Ϊ33.54%���������½�1.75���ٷֵ㣻���У���������ҵ����Ϊ���ݲ�����ҵ��Ҫ������Դ������Ӫҵ��������Ϊ34.73%����ȫ��ƽ��ˮƽ46.69%���Ǵ��ڽϴ��ࣻ�������ͼ������Ͳͷ�����Ϊ���ݲ�����ҵ�ڶ�������Դ������Ӫҵ��������Ϊ21.93%����ӯ��������ȫ����27.61%Ҳ�Ǵ���һ����ࡣ���������ϲ���ҵ������ҵ��Ӫҵ��ɱ���Ϊ65.31%������������1.9���ٷֵ㡣����ҵ�������ͷ������Ӫҵ��ɱ���Ϊ64.01%��δ����Ч������50%~60%�ڣ����ϼ��������������ͼ������Ͳ�ҵ�����Ӫҵ��ɱ��ʸ��Ǹߴ�70%���ϡ���Ӫҵ������������Ӫҵ��ɱ����Ǵ����˳��Ĺ�ϵ��Ҫ�������ҵ��ӯ���������ͱ�����Ч���Ƴɱ������ݲ�����ҵ�ɱ��ʽϸߵ�һ��ԭ����Dz�����ҵ��ģ��С�����Է�����ҵ��ģ����ЧӦ�����ʲ���ծ�����ָ�꿴������ʡ�����ϲ���ҵ������ҵ�ʲ���ծ��Ϊ59.55%��������������0.51���ٷֵ㣬����ҵ�������ͷ���ͷ������ϼ��������������ͼ������Ͳͷ�����������ҵ���ʲ���ծ�ʷֱ�Ϊ60.24%��37.39%��85.24%��50.04%��50.57%���ӱ�2���Կ��������ݲ�����ҵ������ʲ���ծ�ʵ��ڹ�����73.95%����ȫ��ƽ��ˮƽ��69.93%��������ҵ�����������ϼ����������⣬����ҵ���ʲ���ծ�ʾ�����ȫ��ˮƽ���ⷴӳ��ծȨ������ݲ�����ҵ�ṩ�Ŵ��ʽ�ķ��ճ̶���ȫ��ƽ��ˮƽ�����Խϵͣ� Ҳ��ӳ�˹��ݲ�����ҵ��ծ��Ӫ�������д������� ��2 2018����ݼ��ܱߵ��������ϲ���ҵ������ҵ��ز���ָ����  ������Դ������2019���ҹ����ݡ�����������ͳ�����������ݼ��������� �����ƶ����β���ȫ��ҵ������ ȫ��ҵ����ָ���ö��ֲ�ҵ���Ϸ�ʽ����ij����ҵ�����β�ҵ�����β�ҵ����Դ�������ϣ��������������ҵ������Ч�ʣ����Ͳ�ҵ��Ӫ�ɱ���������յIJ�ҵЧ�棬��������ҵ������ֵ�������������ռ����ȶ�������[5]�����л��������ú���ᷢչ��ʮ�ĸ�����滮��2035��Զ��Ŀ���Ҫ��ָ����“������ҵ����Ӧ���ִ���ˮƽ����־����ԺͰ�ȫ�����ϣ�����̰塢���쳤�壬����ҵ���ù�Ӧ��ս����ƺ;�ʩ�ߣ��γɾ��и�ǿ�����������߸���ֵ������ȫ�ɿ��IJ�ҵ����Ӧ����” [6]����·�չ�θ���ҵ�ķ�չ�ṩ��ָ�����ҹ���һ�����������ڶ�Ĺ��ң�ÿ�������ڳ��ڵ�����ʵ�����γ����Լ����ص���ʳ��ɫ�Ļ��ͷ���ϰ�ߡ��ط����������β�����ҵӦ���չ��ҷ���ҵ�ƶ�ȫ��ҵ����������������ͨ����ֱһ�廯���ϣ��ٽ�������ҵ��������ҵ��ͬ����չ���������β����»������ٽ������ն˵Ķ�Ԫ����չ���������β���ȫ��ҵ������Ϊһ��ȫ�µ�ģʽ��ȫ��ҵ��ģʽ�����ӳ��ҹ����β����IJ�ҵ���������ҹ���ʳ�Ļ����β�ҵ�����µ���ֵ�ռ䣬������������ز�ҵ�ķ������Ч�ʡ����β�����ҵ������Ӧ����ԭ���Ϲ�Ӧ���������̡�������������������������ն˵Ȼ��ڣ���ͼ1��ʾ����  ͼ1 ���β���ȫ��ҵ������� һ�Ǵ�ֱһ�廯���ϣ��ٽ�������ҵ��������ҵ��ͬ����չ����Ե�ǰ���β���ҵ��ҵ��ģ��С��Ӫ��ˮƽ�ϵ����⣬���Խ�������ҵ�������κ����β�ҵ���죬ͨ���沢����ȷ�ʽ��������ҵ��ģ��һ���棬����ͨ������ũ��Ʒ��������ʾ��������������ɫ���л�ʳƷ������ʾ�����أ������α�֤ʳ�ĵ���ɫ�������������οͽ�����ɫ������������“�����й�”ս�Ե������ƽ���������ʶ����ߣ��ο͵�����Ŀ�ĵز���ϣ����Ʒ�����ط���ɫ��ʳ����ϣ���ܳԵ����ǽ�����ʳ����һ���棬��Ͻ��������������Ρ����е��г�������ص㣬������չũ�ز�Ʒ�ӹ�ҵ���Ż�ʳƷ��װ��������ɫ����ʳƷ������ǰ���ҹ������ɫ����ʳƷ�����ϻ����ھ���ӹ������ij����Σ����ֳ��ּӹ��ࡢ���ӹ��٣�һ���Ʒ�ࡢ���Ų�Ʒ�٣���ͨ��װ�ࡢ��Ʒ��װ�ٵ��ص㣬���¸��ο�“�õ����֡��͵ó�ȥ”����ɫ����ʳƷ���࣬��ɫ��ʳ��������Ʒ��ҵ�е�ռ�Ȼ��Ƚϵ͡� �����Դ��·�չΪ���������β����»��������β�����һ�����˵�����Ϊ���������˵ķ���Ϊ��Ҫ���ݵIJ�ҵ���ḻ���β���������������ִ������ر����ִ���Ϣ���������ƶ����������β������ִ���ˮƽ����ǰ�����β���ԭ���Ϲ�Ӧ�����˵���ȽϷ�ɢ���������Ȳ�����Ӧͨ������������̣����为������ũҵ����ҵ��ũ����Ʒ��Դ�����ӽ�����Ӫ��ʳƷ������������β�����Ӧ��ˮƽ��������ҵ��ͨ���Խ���“����������ģ��������”��ʳ��ֱ�����أ����ȶ��IJ�������ת��Ϊũ��Ʒ��������������ͬʱ������������ҵ�ʹ������ʵ���ƽ̨��ͨ��������Ϣ�����Ƶ�������������������γɱ��Ŀ��ƣ��������β�����������չ�����⣬��Ӧע�ؼ�ֵ������ҵ�����������Ϳռ����Ȳ�ͬ��ҵ�������ڵķ����£���߽��ڷ����������������˲ŷ�������β���֧��ˮƽ�� ����ǿ�����־��ø��ܣ��ٽ������ն˵Ķ�Ԫ����չ�����־��ø��ܣ��ѳ�Ϊ�ִ���ҵ��չ���ձ����ơ����ݡ�2021���й�����������ҵ���桷����Ʒ��ζ�������Լ۱Ⱥ��ڲ��Ͳͻ����ǵ�ǰ��������ѡ�����ʱ���ע��ǰ����Ҫ�ء������Ż������ķ�չ�����־��õķ�չ�������ݺ��Ƽ�������ܻ�ʱ�������٣����β����ն˲��پ����ڴ�ͳ����ʳ�����������۵��³�������ӿ�֡�2021�꣬�ҹ�����������ҵ�г���ģ�ﵽ��8117��Ԫ����2016��������6454��Ԫ���������37.31%������������ҵռ������ҵ���شﵽ21.4%����2016��������16.75���ٷֵ㡣������ҵ��ע�ش�ͳ�����Ͳͻ������Ƶ�ͬʱ��Ӧ��ǿ���������ƶ˻��������������߶˽���Ӫ�����������Ʋ�ѯ��Ԥ�����Ŷӡ���͡����͡�֧���͵������� 2022��1��26�գ�����Ժӡ���ˡ�����Ժ����֧�ֹ�������ʱ���������ϴ���·������������¼��“�¹���2����”���������˹���“����һ�ߵ�”ս�Զ�λ������Ӧ����ץס�¹���2���ĸ��������������ַ�����ʳ�Ļ��ḻ��ʣ���̬ʳ����Դ�ḻ����⿲�Ʒ����������ǭ��Ʒ�Ʒ�չDZ��������ƣ��ӿ��Ͷ������ء��ʱ�������������Ҫ���г������øĸΪ���β���ȫ��ҵ�������ṩҪ�ر��ϡ�ͬʱ����������“����+����+ʳƷ+��ҵ”ģʽ���������������β�ҵ�������������β���ȫ��ҵ�����Ӷ���߱������β�����ȫ�����β�Ʒ�еľ�������̽�����������ҵ������Ϣ�������ƶ����·�չ���ı������ַ�ʽ��չģʽ�����磬��ʹ�õ��Ի������ҵϵͳ����ʡ������ʱ�估��߿���Ч�ܣ�ʹ�õ��Ի�����ϵͳ����ʡʱ�䡢������Ϊ��ʧ����������Ч�ܣ�����ҵ���̣���������Ч�ܼ��������ơ����ߣ�����׳������г����塣Ŀǰ��������ӡ��������ʡ����׳���г������ж�������2022—2025�꣩������δ������׳���г������ģ����ָ�������ڲ������ڡ����ء���Դ���˲ŷ��涼����˱��ϴ�ʩ������ڹ������β�����ҵ��˵��һ���ܺõ���������������ҵӦͨ��ǿǿ���ϡ����������ϡ��ⲿ�����ȷ�ʽ������ǿ���������ľ������ʹ����������ǿ���ƽ�ǭ��Ʒ�Ƽ�Ⱥ���蹤�̡���“ʮ����”����֮����ݳ�̨�ˡ�ǭ��Ʒ�Ƽ�Ⱥ���蹤�̣�2021-2030���������“��2030�꣬����2000��ǭ����Ʒ�ƣ��γ�ǿ������ǭ��Ʒ�Ƽ�Ⱥ���Թ��ݵľ��÷�չ����Ҫ�Ĵ������á�” “ǭ��”���в���ϵ��34��ϵ֮һ���ǹ��ݸ���������ʳ�Ļ��ļ������֣�Ҳ�ǹ���ͨ��ȫ���������һ����Ƭ������Ӧ��“ǭ��”Ʒ��Ϊ��ͷ��������һ����ԱƷ��Ϊ�����������������β���ȫ��ҵ����չ��չ�ֹ��ݸ�����ʳ��ɫ���������ݾ��ú��Ļ���չ�� ע�ͣ� ����Ӫҵ�������ʺ���Ӫҵ��ɱ��ʷֱ��������������ʽ���㣺��Ӫҵ��������=��Ӫҵ������/��Ӫҵ�����룻��Ӫҵ��ɱ���=��Ӫҵ��ɱ�/��Ӫҵ�����룻�ʲ���ծ��=��ծ�ܶ� / �ʲ��ܶ �ο����ף� [1]����ʿ.��ɫС�����β�����չ������Բ�[J].����������Ƽ���2019��16����28-29. [2]����ԣ��ų���.�������β��������ע��������ģ�ͽ���——���ڻ���ѧϰ�������ı�����ھ�[J].�Ͼ�ʦ��ѧ������Ȼ��ѧ�棩��2022��45(01)��32-39. [3]����.������ʳ�Ļ����η�չ·���о�[J].����ʦ��ѧԺѧ��2016��38��02����68-72. [4]���Ⱦ�.�����й������¹��ݴ���һ���ȼٿ���Ŀ�ĵص�·��̽��[J].ʱ����ó��2021 (07):106-108. [5]����Ⱥ.ȫ��ҵ�������ӽ����ҹ�������β�ҵ��չ·��[J].ũҵ���ã�2016��10����52-53. [6]�л��������ú���ᷢչ��ʮ�ĸ�����滮��2035��Զ��Ŀ���Ҫ[EB/OL].2021-3-13. http://www.gov.cn/xinwen/2021-03/13/content_5592 681.html |

ȫ��ҵ���ӽ�����

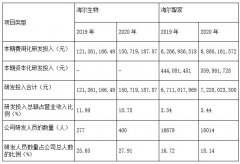

ȫ��ҵ���ӽ����� ������ʱ��������

������ʱ�������� ���ھ����³�̬��

���ھ����³�̬�� ը��ʳƷ�ڳ�ɳ��

ը��ʳƷ�ڳ�ɳ�� ����������������

���������������� ��ҵģʽ��������

��ҵģʽ��������

- ȫ��ҵ���ӽ������β�����չ����

- ��һ��һ·�����߹��ҿ羳����̽

- ������ʱ���º�ɫ�Ĵ���Ʒ���г�

- ������ʱ����������ս��ת����

- ���ھ����³�̬��������ó��ͨ��

- ը��ʳƷ�ڳ�ɳ���г�Ӫ��������

- ����������������ҵ����Ӫ����

- ��ҵģʽ��������Ϣ��¶�����о�

- �Ա�ֱ�������������߹�����ΪӰ

- �ҹ�����ֱ������ģʽ����Ƚ���

- ������ʱ�����β�Ʒ����״���о�

- ������������ݱ����³���Ʒ����

{kind=link}