商业银行秒贷产品的营销策略分析

|

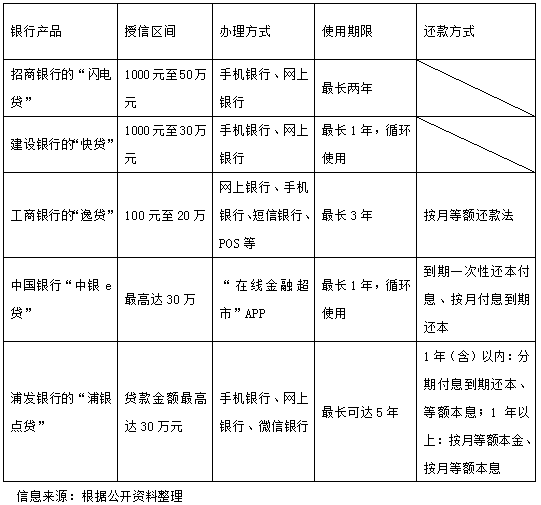

彭雪溶 苏州大学商学院 摘要:为顺应个人消费贷款小额化、即时化、线上化的发展趋势,银行纷纷发力互联网金融创新。文章主要选取商业银行秒贷产品为研究对象,一方面通过与外部产品如传统信贷和电商的消费信贷进行对比,另一方面也简要比较了各银行秒贷产品的差别,并结合产品营销理论及产品整体概念的五个层次,分析了商业银行秒贷产品的优势与劣势,从而针对性地从拓展市场和优化层次两方面对商业银行秒贷产品的发展与营销策略做出思考。 关键词:秒贷,商业银行,产品层次,营销 互联网技术的发展给传统信贷业务面临的信息不对称与交易成本困境带来新的解决方案。互联网金融模式下个人消费信贷产品的热潮必然对银行在个人消费信贷领域的改革提出新要求,以顺应个人消费贷款小额化、即时化、线上化的发展趋势。在此背景下,本文重点以商业银行的秒贷产品为对象,以市场营销组合中的产品策略及产品整体概念的五个层次为理论依据,浅析商业银行秒贷产品的发展方向及营销策略。 一、秒贷产品功能及特性 商业银行的秒贷产品是基于移动端的全流程线上贷款业务,主要为客户提供无抵押、无担保的小额短期信用贷款。该产品可以做到实时申请、实时审批、一键提还款,是一类极具互联网特质的产品,实现了银行信贷业务的突破与创新。此类产品背后是大数据技术支撑,主要体现在信贷体系和风控系统两个方面。一方面,商业银行以接口方式从合作方数据库中获取申请人的相关海量信息,汇总以后将数据输入信用评估模型从而对客户的信用水平及还款能力等准确评估从而判断是否发放贷款,以及确定授信额度、利率期限等。另一方面,通过大数据分析,可以就贷前、贷中、贷后不同环节进行风险防控。 二、产品对比分析 在了解商业银行秒贷产品基本特性的基础上,将对此类产品进行全方位的比较分析,包括与相似产品如传统贷款及电商等平台的消费信贷的对比思考,以及各大商业银行秒贷产品之间的比较。 (一)与传统贷款比较 优势:一是申请便捷。客户只需要用几分钟在线上填写简单资料,而不需要提交任何书面的证明文件,就可以完成申请。 二是处理高效。客户在线提交申请后,系统自动审批,将专家经验、审批策略与数据驱动的评分模型结合,无需人工干预。 三是自动预警。系统定期根据所获取的数据进行贷后的风险防控和预警。 劣势:一是目标客户群小。由于此类产品对于风险控制的要求较高,因此该产品锁定的客户群主要为银行本身的优质存量客户或是特邀客户如私人银行客户,代发薪客户等。 二是风险控制极具挑战。相比于传统产品,此类产品对于大数据和云计算风控的要求较高。另外针对互联网金融“普惠”的核心价值,银行的秒贷产品存在面向全社会开放申请的趋势,这一要求必然加大商业银行风控的压力。 (二)与电商及其他秒贷app比较 优势:一是授信额度较大。目前无论是电商领域还是部分秒贷app,其信用额度相对较小,上限达到几万或十几万的产品较多。而与之同样定位在消费金融领域的的商业银行秒贷产品最高可达50万。 二是数据来源较多,产品覆盖面广。对于电商的消费信贷数据的获取主要来源于该平台,且信用也仅限于平台使用。而商业银行的此类产品可以用于多种消费领域,并且银行不仅可以使用内生数据也可以外接合作平台的数据信息。 劣势:用户实际转化率较低。电商平台的客户在进行网购消费的时候,因其存在即时的消费需求,电商平台提供的消费信贷产品使用频率相对较高。而对于商业银行来说,客户使用秒贷产品的意识不强,线上操作生疏等主客观原因导致了该功能的闲置,即“获客”之后不能有效转化为“活客”。 (三)各大商业银行秒贷产品比较 表一:商业银行秒贷产品基本信息一览表  在对几款银行秒贷产品基本信息的调查和比较(表一),结合产品层次理论加以分析,总结出以下三点: 一,从“核心”来看,秒贷产品都是一种提供快速便捷的网络消费信贷的服务,其授信额度和利率等相差不大且基本上根据客户信用水平而定。但同时,根据各银行对于其秒贷产品的不同考量,在贷款使用期限与还款方式的设计上存在细微差别。 二,从“形式”来看,各个产品之间体现出一定差异。形式产品层次是指金融产品具体的表现形式,对于秒贷产品主要可以指业务办理流程。此类产品绝大多数都可以通过手机银行或是网银进行操作,最有特点的要属工商银行的“逸贷”和中国银行的“中银e贷”。工行申请秒贷途径较多,除常规方法以外还可以通过在工行POS上刷卡交易直接办理“逸贷”或是在工行合作网络特约商户B2C支付借记卡/存折/信用卡办理。而“中银e贷”的申请途径基本唯一,只能通过下载“金融超市”APP来注册绑定。浦发银行则增加了微信银行的申请渠道。 三,从“延伸”来看,建行的快贷产品较为突出。延展产品层次主要是指核心效用外的扩展与延伸部分。建行的全流程网上自助的快贷产品中又细分了诸多种类包括快e贷、车e贷、沃e贷、质押贷等。建行通过与联通公司“沃易购”、东风标致汽车品牌、一猫汽车网的合作,提供给客户有别于同类秒贷产品的单一服务形式,为客户提供更大便利。 三、秒贷产品营销策略分析 针对上述商业银行的秒贷产品所面临的整体现状以及结合金融产品层次对几款典型产品进行介绍和比较后可以总结以下几点秒贷产品的发展方向及营销策略。 (一)拓展产品市场 通过前文商业银行秒贷产品的外部对比,已经发现商业银行秒贷产品主要在目标客户群及用户转化率等方面存在问题。因此在与相似产品的竞争中需要进一步拓展产品市场,并且可以针对性地运用横向拓展与纵向拓展两种策略。 横向拓展是指寻找新的客户而纵向拓展是指已有客户对于产品的使用频率,总结而言就是“获客”与“活客”。 1.横向“获客” 前文已经分析过商业银行的秒贷产品由于其特殊性,现有的贷款对象主要是针对符合该银行贷款授信条件的信用良好的存量客户群,包括在本行持有金融资产,持有住房贷款,私人银行客户,本行代发工资客户等类别。但要想进一步提升产品竞争力就急需通过数据整合与应用,对零售客户进行精准定位。在规章制度的框架内,在风险可控的范围内要能大胆创新,争取对非本行存量客户的批量拓展,比如尝试对非本行代发薪优质企业员工进行推广,才是更加积极的营销探索。 2.纵向“活客” 此类网络信贷产品的推广不能墨守成规,并不是每一位客户都有迫切的用款需求,加之线上操作的生疏,很容易导致用户转化率以及产品使用率较低。因此,为激活客户可以在进场推广的过程中应注意引导客户先提款试用,一方面如果遇到问题可以及时咨询工作人员进行解决,另一方面也可以熟悉操作流程,提高真正使用时的提款率。另外,可以通过对目标客户消费短信提示中的定期提示,或微信推文等形式不断提醒客户使用秒贷产品。 (二)优化产品层次 通过不同银行的秒贷产品之间的简要比较,可以发现其同质性较高,更需要实现产品差异化以提升竞争力。对于金融产品的五个层次来说,目前秒贷产品的开发及竞争主要局限于较低层次。因此,需要进一步优化秒贷产品的层次,在更广泛的产品层次上提升竞争力。 一,便捷设计形式产品,简化业务申请渠道。秒贷产品是消费信贷与互联网的有效结合,重点即在高效。因此对于秒贷业务的申请就要求:开设多途径,精简流程,增强界面可操作性等等。 二,积极提供延展产品,满足用户期望。目前来看秒贷产品主要还是停留在基础功能之上,很少附有灵活多样的优惠或服务。这就需要商业银行在实现风险与收益平衡的前提下,适当采取“定期优惠”、“大客户专属价”等方式。另外,银行可以积极拓展特约商户与其开展秒贷产品的合作与推广,从而为客户提供更大的便利。再如,加强为客户提供指导和建议等后续服务,追求实时答疑,增加客户咨询渠道,如针对批量获取的客户群开设服务微信群等。 三,深入挖掘潜在产品,加快技术进步。由于现有眼光的局限性无法深刻分析秒贷产品未来的可能模式。但总体趋势必然要求商业银行进一步将零售网络信贷逐步与多个外部合作方洽谈,积极拓展“互联网+”模式,接入多类平台数据如引进公积金、社保等同时创造条件实现对电商信用的认可,使得秒贷这种全流程在线产品走向新的发展道路。 参考文献: [1]龚丹丹,张颖.互联网金融模式下消费信贷的比较及风险控制研究[J].征信,2016,01:82-85. [2]李春,周宇.基于大数据技术的全流程在线贷款[J].金融电子化,2015,08:40-41. [3]黄绍辉,李楠.商业银行网络信贷模式与发展路径研究[J].金融论坛,2014,05:38-45. [4]彭涛.大数据时代的小微信贷——兼论银行与电商平台的竞合关系[J].时代金融,2013,15:232-233. |

探讨未来元宇宙时

探讨未来元宇宙时 基于SWOT理论的视

基于SWOT理论的视 中国钢铁企业市场

中国钢铁企业市场 探究客户细分下的

探究客户细分下的 浅析“信息熵”之

浅析“信息熵”之 新时期娱乐营销的

新时期娱乐营销的

{kind=link}