���ڷ���ƫ���ӽǵ�MMM����ƽ̨����������

|

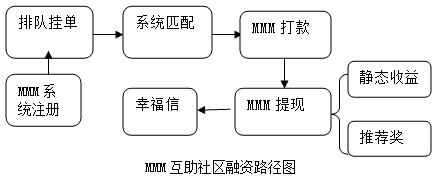

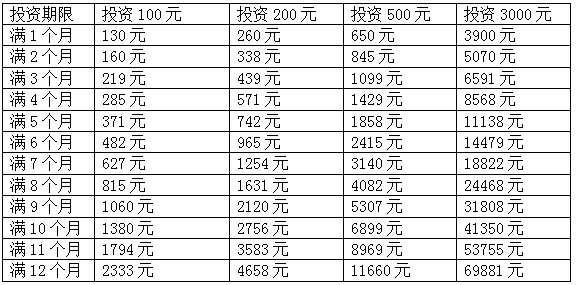

����ƽ ��˳�� ���Ϲ�ҵ��ѧ����ó��ѧԺ ժҪ�����Ļ��ڷ���ƫ�����ۣ��ӷ�����������Ժͷ��հ��������г���ͬ�����ߵ��ӽǶԵ�ǰMMM�������������������ȷ���MMM���ڻ�����������·�������ʷ��պ����Ƕ���MMM���ڻ�����������ƫ��ѡ���Ը��������������߽��飬����Ͷ������������ƭ�֣�����äĿͶ�ʴ����ĸ߷��ա� �ؼ��ʣ�����ƫ�ã� MMM�� ���ʷ��� 1������ �����һ����½�й�������꣬��ΪMMM�Ľ��ڻ���ƽ̨��ó���������������“��ͨ�˵�����������֮����˽����”����ţ���ÿ��30%�ij����������������ڶ�IJ����ߣ���չ�����൱�𱬡�MMM���ڻ��������Ĵ�ʼ���Ƕ���˹��ѧ��л����•�������� 2011��10���ڶ���˹��ʽ���ߣ�2011-2013�����˹����ɳ��˹̹���ڿ�����ŷ��������Ա������ʮ��2013��ӡ�������ǡ�ӡ�ȡ����ɱ����������¼��¡��Ϸǵȹ���Ա��̼��룬����Ա���������ϰ���2015��4�£��й���̩����Խ�ϡ����ȹ���ԱҲ��ʼ����MMM��������֮���ҹ�Ѹ��������һ��MMM���ڻ�������Ͷ���ȳ����ݴ��������Ѵ�200����֮�ڡ����գ������Ȳ��ſ��ġ���“���ڻ���”����Ͷ�ʻ�ȡ�߶��������Ԥ����ʾ������Խ��ڹ��ڶ�س��ֵ���“���ڻ���”Ϊ������ŵ�߶����棬������ṫ��Ͷ�ʵ���Ϊ����Ԥ���� 2��MMM����ƽ̨������ģʽ 2.1MMM���ڻ�����������·��  MMM���ڻ�������ͨ��������Ա֮���ѭ��“����”���������ʣ����ֲ��ϼ��룬�����˳�������һ��Ϊ15-30�졣ͨ���۲�����MMM������������·��ͼ�����Է��֣�Ͷ����������Ͷ�ʹ�������Ҫ����������Ҫ�ij���Ͷ����������Ҫ������Ӧ�Ĺ�����MMMϵͳע�ᣬͬһ̨����ֻ��ע��һ���˻�������ע����˻����ᱻ���ᣬ����Ͷ���߿��Ե�¼MMMϵͳ�˺��Ŷӹҵ�����ʱϵͳ�ὫͶ�����˻������Զ����ƥ�䣬ƥ��ɹ���Ҫ��Ͷ������48Сʱ����ɴ���“����”��������Ͷ���߿��Ի��Լ����Ͷ�����档 2.2MMM���ڻ��������������� Ͷ���������MMMϵͳע�������Ͷ�ʵĽ����60Ԫ��6��Ԫ֮�䣬Ͷ����һ��Լ��Ԯ�����ڣ���������15������֣�������ߴ�1%��������30%����̬�������±���ʾ��  ���⣬Ͷ�����ֿ���ͨ����չ����Ͷ������ķ�ʽ��ն���Ƽ���������Ͷ�ʶ��10%���������������ݻ�Ա�ȼ�ȷ����Ӧ�������ȶ������档 3��MMM���ڻ�������“��”������� 3.1����ƫ������ ���ݷ���ƫ�����ۣ�Ͷ������ѡ�����ʲ�Ʒʱ����������Ų�ͬ��̬�ȣ��е�Ͷ����Ը���Խϵ͵ķ���ѡȡ�����ȶ���������Ʋ�Ʒ���е�Ͷ������������ڸ߷��ա�����������Ʋ�Ʒ�����Ͷ���߶Դ��г�����̬�ȵIJ�ͬ������ƫ�����۽����Ϊ�������ͣ���������͡����������ͺͷ��հ����͡� ���������Ͷ���������ʲ�ѡ����������С�����շ�����ѡ��̬�ȣ���Ԥ������һ��ʱ������Ͷ���߾ͻ������ھ��еͷ��յ��ʲ�������ͬһ�ʲ���ǰ����������߽���ѡ��������ߵ���һ���ʲ���������������Ͷ���ʲ�ʱ������ֵ�̬���ǣ���������ע���ʲ����ܹ�����������״����ͬʱҲ���ر��ʲ����յĴ�С����ѡ���ʲ���Ψһ�����ʲ�Ԥ������Ĵ�С�����հ����Ǻͷ��������Եĸ����һ���͵�Ͷ����ƫ�����ڷ����л�ȡ�߶����棬���ʲ�Ԥ���ܴ�����������ͬʱ�����հ�����ѡ����ոߵ��ʲ��������ڹ����л�ȡ�����Ч�á� 3.2 MMM������Ⱥ���� “MMM���ڻ�������”���ż��ͣ�������ǿ���ص㣬����������Ͷ���߲��룬������Ŀǰ����ȫ��107�����ҽ�������ƽ̨��ӵ�л�Ա1.38���������ݵ���������Ҳ��ʾ���ҹ�Ŀǰ������“MMM”����ƹ�����������35�����ƹ���վ56����Ͷ���������ߴ����ƣ�����ԭ���ж��� ��1������Ͷ��������ʶ“MMM���ڻ�������”Ͷ�ʵ�������Ŀ��ֻ���������ĸ߶���������ջ��ⲿ����Ⱥ��������ƫ���������Ļ�ˮƽ���ߣ�����ڽ���֪ʶ�������٣���֮����������Ļ��������ڷ�չ����֪�������˵Ĺƻ������ײ���������ݲ���ȫͳ�ƣ�������“MMM”Ͷ��Ⱥ���У�����Ⱥռ���ı��ز���20%���������١� ��2������Ͷ���߱���Ͷ������̬����Ϊ�Լ�δ��������“������“����ͼһ�Ѿ��ܶ�ǰ����̡��ⲿ����Ⱥ�����ǽ϶����������Ϊ��������һ����ѧ���������Խ�ǿ���ܹ��Գ��ֵ�����������ԾԾ���Ե�������ͬʱ����“һҹ����”��������һȺ����“MMM���ڻ�������”����Ҫ�����ߣ�ռ����������������80%���ϡ� 3.3�����߷���ƫ�÷��� ��1����һ������Ⱥ���Թ����ڷ�������ͺͷ��������͡��ӷ�������߽Ƕ��������������������������С���ķ���ƫ��ѡ������һ������Ͷ�ʵĻ�����������MMM��Ͷ��ϵ͵Ľ����ں�ʵ����������ܷ�õ����ϣ�֮�����ɾ��裬����Ͷ������ƽ̨��������������������������������ʱͶ����������Ʒ�Χ�ڴ��ڷ��硣 ��2���ڶ�������Ⱥ�Է���ƫ����Ϊ�������հ������������߷��յ�����ӭ������ƫ�������ѡ���ٽ��롣һҹ����������ʹ������Ⱥ����“��”����̬���뻥�����������ṩ“����”��“������”�����л�ȡ�߶����棬���ִ˲�ƣ����������ʧ��������ǰ�������ҹ�����������渡�꣬ȫ������ƫ�����������������������ͷ��������������ƫ����Ⱥת�ƣ�Ϊ����MMM��ƭ���ṩ�˷ḻ�Ļ�����Ⱥ���ݴ˿����Ʋ⣬�ڵ�ǰ�Ļ����£�����ƭ�ֻ����������ȥ�� 4�����߽��� 4.1��ǿ�������ʼ�ܣ�����г�Ԥ�� ����P2P�������ʹ�ģ��Ѹ�����ţ�����Ӧ��ǿ�����Ͻ����ļ�����ȣ���ʱ��ע�г���չ����ΪͶ������������Ԥ���������ر�أ����һЩ����ƽ̨�Ե��ż���������Ϊ�ϣ�������Բ������г���ֵ���ɵĻر��ʸ�����У����м�ֹܷ�ְ��Ҫ�ϸ����ݹ���Ժ�칫����2014���̨�ġ����ڼ�ǿӰ�����м���й������֪ͨ��һ�ģ���ȷ������ηֹ����ҹ���������Ӧ��ͬ�йز��Ź�ͬ�о��ƶ��취���Ե��������ƺͷǽ��ڻ����ʲ�֤ȯ����������ڻ�Ƚ��мල������ʹP2P��ҵ��������Э�����֮�£��������“���”�ش��� 4.2�����Ŀ���գ�����äĿͶ�� Ͷ������ѡ��������Ŀʱ��Ҫ����Ŀ���ս��г�ֵ���𣬺����ѿ��Լ��ķ���ƫ�ã�����äĿͶ�ʡ���������ʲ�Ʒʱ��Ͷ���߲�Ҫ����ֻע�����棬Ҫ�������ѵ�ͷ�ԣ�����ò�ƷԤ�������Ƿ���ϼ�ֵ���ɣ��Ƿ�������ƽ̨���ı��Ƶ�����ƭ�֣�ͬʱͶ�ʷ����Ƿ���������ʵ��״���ܹ����ܵķ�Χ�ڡ���Ͷ�����Ƿ�������ߣ���Ԥ������һ��ʱ��Ӧ������ѡ����еͷ��յ��ʲ�����Ͷ�����Ƿ��������ߣ��ڲ��رܷ��յ�����£�ӦŬ�����Ͷ���ʲ��Ļر��ʣ���Ͷ�����Ƿ��հ����ߣ���Ҫ�����տ����ڿɳ��ܵķ�Χ�ڣ�����äĿͶ�ʵĸ߷����ԡ� 4.3�ؿ��������������Ʒ�ʽ������ Ͷ����Ӧ�����ؿ�����������ʵ�����Ʒ�ʽ�Ķ���������ǰ��“������+”����ʱ�������£�P2P��������ƽ̨ΪͶ�������ṩ�˸��ָ��������Ʋ�Ʒ������������ν�dz�ͨ���裬��������Ͷ�ʼ�ֵ��ȴ���࣬������������ҪͶ���߽�һ�����Ӷ�����Ͷ���������ֵ�һ����������һ��Ͷ��ʧ�ܣ������ش���ʧ����ķ������ؿ�����������Ͷ����Ҫ�����˽����ʻ����Ļ����棬���徭Ӫҵ���ʲ����ܹ��������汣�ϵ�������������������ƭ�֣������Ʒ�ʽ�ϣ�Ͷ���߿���ѡ��������ծȯ������ͱ������ʵ����Ʋ�Ʒ�ȣ�ͨ���ʲ���ϣ����̶ȵطֵ�Ͷ�ʷ��ա� 5������ “MMM���ڻ�������”�ڵ�½�ҹ��̶̼����µ�ʱ���ڣ�ӵ���ڶ��Ͷ���ߺͽϴ�����ʹ�ģ�����������ķ���Ԥ������Ӳ��淴ӳ��Ŀǰ�ҹ�Ͷ�������Žϸߵķ���ƫ�á�Ͷ����ֻ�б������Եķ���ƫ�ã���ѭ��ֵ���ɣ�������������ƭ�֣��������ܻ���ʱ��г����ʵ�Ͷ�ʻر��� �ο����ף� [1]��������Ȫ.�й�Ͷ���ߵķ���ƫ��[J],ͳ���о���2011��8��:63—72 [2]�����.������P2P�������û��ƱȽ��о������ҹ�����ʾ[J]���Ϸ�����2014��3����87—90 [3]���ʻԵ�.��ȷ�������̶ȶԷ���ƫ�õ�Ӱ�켰���龰������[J]��������ѧ��2014��6����1302—1307 [4]����.����P2P����ƽ̨���շ�����������߹���[J]���人���ڣ�2014(9):26—27 [5]�ο��ݣ�л��.dz��P2P����Ͷ����ƽ̨[J]����������2015��2����37—38 [6]���У��潨��.����P2P����ƽ̨��С��ҵ���ʵķ��չ�������[J]���ִ�������ѧ��2015��5��:45—47 |

��ҵ���б�������

��ҵ���б������� dz̸�ҹ���������

dz̸�ҹ��������� �¹�������Ϣ��¶

�¹�������Ϣ��¶ ��������Ϣ������

��������Ϣ������ ���й�˾��ƱͶ��

���й�˾��ƱͶ�� �¹�����Ӱ������

�¹�����Ӱ������ ��С��ҵ��Ӧ����

��С��ҵ��Ӧ����

{kind=link}