浅析区块链技术在供应链金融领域的应用现状及对策

|

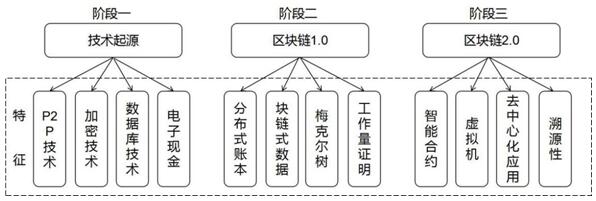

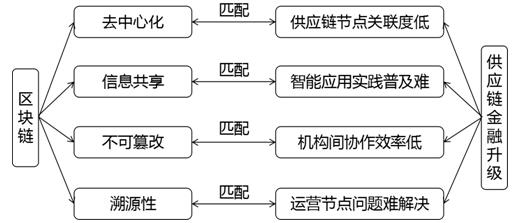

申慢慢 马莉 四川职业技术学院 基金项目:中国物流学会课题项目(2020-05-07)“基于1+X证书制度构建对接职业标准的物流管理专业课程体系研究——以四川物流职教联盟为例”(JZW2020045)。 摘要:随着社会经济的发展,由“移动互联网+”创造的社会经济效益占比越来越高,供应链成为了整个互联网经济时代下的主题,供应链金融也越来越受到业界关注。供应链金融的发展需要通过科技化升级来实现,区块链技术在供应链金融领域的应用,有利于提高供应链金融实体经济服务能力。文中从金融业升级视角,首先对区块链技术进行阐述;其次研究了国内外对区块链及供应链金融的综述;最后分析了区块链技术在供应链金融领域的应用现状及相关问题,并提出相应对策。 关键词:区块链;供应链金融;现状分析;对策 2019年10月,在中央政治局第十八次集体学习会议上,习近平总书记提出:把区块链作为核心技术自主创新重要突破口,加快推动区块链技术和产业创新发展。供应链金融在实际操作过程中的重难点是高度信用条件下的数据共享,而区块链技术正是具备辨别数据真伪的能力,区块链技术在推动供应链金融的发展中扮演着越来越重要的角色。 一、区块链技术 2008年中本聪首次提出区块链,次年比特币诞生,比特币与一般的货币不同,它是由特定的算法,通过大量计算而产生。区块链技术早期是比特币的底层技术,最初并没有太多关注,随着时间的发展,业界更多的专家学者开始注意到比特币在没有任何中心化机构运营和管理的情况下,仍然运行稳定,由此,这种底层技术开始逐渐被业界关注。从目前来看,区块链技术的发展大致可以分为三个阶段,如下图1区块链技术发展阶段图。  图1 区块链技术发展阶段图 2016年中国区块链技术和产业发展论坛(CBD-Forum)编制发布了《中国区块链技术和产应用展白皮书(2016)》,将区块链定义为:分布式数据储存、点对点传输、共识机制、加密算法等计算机技术的新型应用模式[1]。区块链技术的核心原理是一种分布式的账本,具有几个明显的特征:1.去中心化。区块链系统中的各个节点是通过数学算法计算建立彼此之间的信任,没有统一的中心管理机构,每个节点都拥有整个链条的数据备份,任何一个节点数据的丢失都不会对整体系统造成损失;2.信息透明度高。区块链各节点的算法和程序具有开源性,任何节点都可以审查其它节点的记账数据和运营规则;3.不可篡改。根据统一的计算方法区块链系统中每个节点的数据都是一样的,且是相对独立存在的,单个甚至多个节点更改数据无法对整个系统造成影响,除非系统中更改的节点超过51%,但这种情况几乎是不可能发生。4.溯源性。区块链中每一个节点都相互联系,任何节点数据的传输都可以追溯起源。 二、国内外研究现状 (一)区块链技术研究 Bahga(2016)研究了区块链技术在物联网制造业中的应用,提出区块链是一个分布式数据结构,系统中总数据都有各个区块共同维护[2]。James(2017)提出在国际海运中试点应用区块链技术,将从事国际海运的相关主体连接在共享区块链分布式账上,提高供应链上各个节点运行的效率和安全[3]。Dmitry(2018)认为区块链将是未来互联网中不可或缺的组成部分,区块链技术是推动互联网运行的重要支撑技术之一,将为社会提供安全高效的互联网络环境[4]。袁勇,王飞跃(2016)从狭义和广义两个层面解读区块链技术是什么,并分析区块链发展现状,并展望了未来的区块链发展[5]。张小华(2017)主要分析了区块链技术在物流领域的应用,细分了物流领域中供应链管理、外贸单证、危险品监管等方面的应用[6]。王娟娟(2018)从区域物流视角出发研究区块链技术的应用,指出在“一带一路”区域物流背景下,区块链技术应用会带来的益处,并采用仿真技术和层次分析方法来验证,最后得出可行性的结论[7]。 (二)供应链金融研究 Christopher and Peck(2004)主要研究供应链网络的风险性,认为如果供应链网络内部所有权界限模糊,则供应链网络的风险将增大[8]。Barsky and Catanach(2005)分析了供应链金融风险,通过模型设计将风险分为五类,并提出五类风险中任何一类风险都可能直接损害企业的运营能力和偿债能力[9]。朱同江和陈思月(2018)认为供应链金融的管理方法很重要,商业银行的相关管理者需要掌握,才能降低银行机构运行风险,并建立完善的信息服务体系[10]。郑昱和张凯夕(2020)从中小企业融资的视角研究供应链金融风险管理,提出供应链金融是整合了物流、信息流、资金流的综合共同体,中小企业面临融资困难的高风险[11]。 国内外对区块链和供应链金融的研究更多的集中在区块链技术的应用和供应链金融的风险,对具体区块链与供应链金融之间的内在联系在金融业升级方面研究较少,本文则从金融业升级方面着重分析区块链技术在供应链金融领域的应用,并就此提出了相关建议和对策。 三、区块链技术在供应链金融领域的应用现状 (一)区块链技术在供应链金融的可行性 供应链金融的发展面临多方面需要攻克的难点:第一,供应链金融基础设施在各个节点关联紧密度不高;第二,在供应链金融领域,金融业升级及智能化应用在实践中普及存在多重困难;第三,供应链金融机构之间任然存在传统金融机构存在的问题,即协作成本高,效率低的问题;第四,当项目运行出现问题时,难以从供应链金融机构链条中准确找到问题节点,造成及时解决效率大大降低。根据文中第一部分对区块链技术的分析,发现区块链技术与金融业升级之间存在较强适应性,区块链技术能够很好解决供应链金融发展面临的难点,它们之间存在较高匹配度,如下图2区块链技术与供应链金融升级需求匹配图所示。  图2 区块链技术与供应链金融升级需求匹配图 (二)区块链在供应链金融领域的应用 区块链技术在供应链金融领域的应用主要分为三类。 第一类:银行、证券、保险等金融机构。 区块链技术在金融机构中的应用主要以投入资金量来衡量,金融机构中对区块链技术投入资金较多的是银行,相比于证券和保险机构,银行除了具有更完整的信息化建设之外,在供应链金融、资产管理和跨境/跨行支付等方面的需求更加匹配区块链技术的应用。表1中国金融机构在区块链技术资金投入。 表1 中国金融机构在区块链技术资金投入  数据来源:艾瑞咨询数据评估 通过表1区块链技术资金投入年增长率可以看出,资金投入每年呈增长趋势,增长率一年比一年高,根据艾瑞咨询数据评估模型得出2022年区块链资金投入达到92.7亿元。金融机构中银行机构在区块链资金投入中远远高于保险和证券机构,从2018年区块链资金投入21.0亿元到2022年区块链资金投入83.2亿元(根据艾瑞咨询数据评估模型得出),直接增长近300%倍,数据证明银行机构是区块链技术应用的主要金融机构。 第二类:金融科技公司。 金融科技公司作为供应链金融整个链条上的参与者,主要业务是技术输出,除此之外也会将区块链技术运用到自身的金融业务板块当中。目前我国的金融科技公司较多,蚂蚁金服、苏宁金融、度小满金融、金融壹账通等技术研发能力较强,研发的技术主要用于自身业务和对外合作平台;相对而言技术研发能力较弱的金融科技公司,其研发的技术的部分力量会借助于外部技术支持。 第三类:技术服务商。 技术服务商主要专注于区块链底层技术的研发,其服务对象主要是第一类金融机构和第二类金融科技公司,服务产品以科学技术为主。技术服务商除了区块链技术公司外,还包含一些资金实力较为雄厚的科技公司。如下表2中国技术服务商列表。 表2 中国技术服务商  (三)区块链在供应链金融领域应用中存在的问题 1.凭证拆转融效率不佳 区块链在供应链金融领域应用中存在的主要问题之一就是凭证拆转融效率不佳,凭证拆转融是区块链技术应用供应链金融领域的重要价值体现,凭证流转效率越高,其渗透率越高,供应链网络价值越大,造成凭证拆转融效率不高的因素主要有以下四点:第一点,供应商对核心企业凭证有效性存在质疑;第二点,凭证账期问题,需要账期在6月份的凭证,而该凭证账期在九月份,因此拒收;第三点,企业参与积极性不高,企业在不缺乏资金流的情况下,对凭证的使用积极性较低;第四点,企业间纠纷会严重影响凭证流转,当供应链节点上任何一个企业与其它企业发生纠纷时,有权机构将介入管制该企业财务系统,则凭证就无法流转。 2.四流难合一(资金流、信息流、物流、商流) 供应链金融整个链条上涉及到资金流、信息流、物流和商流,四流之间的融合度直接影响供应链金融的运作效率,四流难合一将导致企业融资困难和银行风控难。由于互联网信息存在泄漏数据安全风险,法律规定供应链金融机构及涉及四流的企业需要采用纸质的票据来传递信息,这就直接导致数据共享不及时,信息系统无法正常发挥作用等问题。 3.融资模式受限 根据不同的场景,企业采用的融资模式不同。例如在供应链金融中的凭证或应收账款融资模式较为容易开展,但是只有供应链中的核心企业或一级供应商才能使用该模式融资,多级供应商仍然面临着融资困难的问题;在供应链金融中各个节点的企业可以采取库存融资模式,不仅限于核心企业和一级供应商,但是存在仓单造假、仓库管理方监守自盗等风险,融资依然困难。同时供应链金融市场上常常面临着“是否需要贷”和“是否能贷”的矛盾共同体企业,企业“需要贷”而“不能贷”是金融市场的普遍现象,企业融资困难,市场竞争压力大。 4.政策鼓励仍难打破僵局 近年来,我国政府大力支持小微企业融资贷款,“降准、支持银行业金融机构发行小微企业贷款资产支持证券”等政策在支持企业贷款方面起到了很好的效果,在资金侧开展供应链金融提供了很好的方法,但是在业务侧,企业仍然面临着风险控制难、授信难等问题,融资仍然困难,政府政策无法从根本上打破这种传统的金融机构业务模式。 四、区块链在供应链金融领域应用的对策 (一)区块链技术系统登记凭证,提高凭证拆转融效率 区块链技术的特征之一是不可篡改性,系统记录供应链金融各个节点凭证签发和兑换情况,解决凭证有效性质疑问题。建立区块链票据池,记录整体额度,弱化账期,将不同账期的票据进行替换,解决因账期不同造成的凭证流转受阻问题。激励和鼓励企业提高使用凭证的积极性,财务激励为主,资源激励为辅。建立过桥基金来缓解企业纠纷带来的凭证流转受阻问题,缓解资金紧张,提高资金流通。 (二)区块链构建信息系统,实现四流合一 区块链技术运用到供应链金融领域中,建立供应链金融各个企业节点间的贸易信息系统,实现四流合一。区块链系统能够实现票据电子化,大大降低了票据造假概率,提高了工作效率。采用区块链技术难篡改性解决数据可信度问题,建立线上信息系统平台,方便获取风控数据、凭证流转、合同签订等业务数据,最大化实现四流合一,降低银行风险控制难度,提高企业融资效率。 (三)区块链智能合约,柔和融资模式 区块链技术中智能合约特性能够将供应链金融节点企业实施的决策智能化,融资模式不再局限于某种场景或特定因素,在满足条件的情况下根据特定的需求能够实现融资目标,同时也能大大降低仓单造假、仓库管理方监守自盗等风险,金融市场上融资贷款的需求和供给也能更加匹配,能够满足真正需要融资贷款的企业。 (四)“政策+技术”双管齐下 政府政策加上区块链技术合力作用供应链金融升级发展。首先,实施高校和企业深入交流合作,学术界和企业界共同在区块链技术应用供应链金融领域研究,将学术界对区块链技术的研究成果及时实践于供应链金融企业中,提高科学技术转化为生产力的效率。其次,加强区块链技术人才建设,培养一批高精尖人才,致力于研究密码学、共识算法、跨链、隐私保护等技术,从物质和精神双层面吸引人才,本质上保障科技创新和发展。最后,法律法规要加强监管,区块链技术设计供应链金融各个节点的数据信息,数据泄露风险、金融风险等较高,需要相应的法律法规来监管业务和规范技术,在区块链技术应用供应链金融领域真正做到有法可查,有法可依。 五、结语 区块链技术是一个新兴的技术,也是一个年轻的技术,更是一个未来社会发展需求最高的科学技术之一,区块链技术在供应链金融领域的应用更加匹配和吻合。本文通过分析区块链技术理论和特征及区块链和供应链金融的文献综述,提出区块链技术与供应链金融之间的匹配关系,即研究的可行性。从金融机构、金融科技公司和技术服务商三个层面阐述区块链技术在供应链金融领域的应用现状及存在的问题,并根据现状问题给出了相对应的解决对策。随着社会的发展,人民生活质量的提高,科学技术的成熟应用,区块链技术在供应链金融领域的应用是必然发展趋势,但区块链技术需要不断探索和创新才能满足日益增长的供应链金融领域的需求。 参考文献: [1]周平.中国区块链技术和应用发展白皮书[M].北京:工业和信息化部,2016. [2]Bahga,A,& Madisetti,V.K.Blockchain Platform for Industrial Internet of Things[J].Journal of Software Engineering & Applications,2016,9(10):533-546. [3]James,& Sophia.Blockchain System Successfully Deployed Torevolutionise[N].News in Focus.2017-08-30(2-4). [4]Dmitry,E,& Pavel,R.The All-Pervasiveness of the Blockchain Technology[J].Procedia Computer Science,2018,123:116-121. [5]袁勇,王飞跃.区块链技术发展现状与展望[J].自动化学报,2016(04):481-494. [6]张小华.浅析区块链技术及其在物流领域的应用[J].科技经济导刊,2017(18):19-20. [7]王娟娟.区块链技术在“一带一路”区域物流领域的应用[J].中国流通经济,2018(02):57-65. [8]Christopher M,Peck H.2004.Building the Resilient Supply Chain[J].International Journal of Logistics Maent,2004.15(2). [9]Barsky N P,Catanach A H.Evaluating Business Risks in the Commercial Lending Decision[J].Commercial Lending Review,2005.20(3). [10]朱同江,陈思月.商业银行供应链金融风险管理[J].时代金融,2018(03):35-40. [11]郑昱,张凯夕.供应链金融风险管理研究——基于中小企业融资视角[J].金融观察,2020(10):45-51. |

商业银行保本收益

商业银行保本收益 浅谈我国互联网消

浅谈我国互联网消 新冠疫情信息披露

新冠疫情信息披露 美联储加息对人民

美联储加息对人民 上市公司股票投资

上市公司股票投资 新冠疫情影响下美

新冠疫情影响下美 中小企业供应链金

中小企业供应链金

{kind=link}