财税体制改革对欠发达地市经济发展影响研究

|

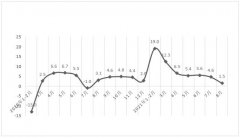

————以德州市为例 史丽 中共德州市委党校 摘要:本文以德州市为例分析了财税体制改革下欠发达地市财政收支的现状,在此基础上进一步分析了财税体制改革对地市经济的影响,并以此为背景针对财税体制改革下政府如何更好的推动地市经济发展提出了四个方面的对策建议此:提高经济发展水平;协调好行政区划和区域经济合作关系;完善政府债务管理,建立健全政府投融资制度;发挥地级市的功能,增强地级市的调控能力。 关键词:财税体制改革;地方财政;绩效预算 要建立适应现代市场经济体系的现代财税体制,必将对原有的财税体制作较大调整。这一调整对财税基础薄弱的欠发达地市级经济发展必然会产生影响,德州市作为山东省西北部欠发达的地级市,工业大而不强,服务业落后,地方财政收入不高,如何积极面对、尽快适应这项改革已经成为迫切面对的问题。 一、财税体制改革下德州市财税收支现状 (一)公共预算收入增速持续下滑 通常来说,公共预算收入是地市政府收入的主要来源,除去上划中央、省级的收入,剩下部分即为地方公共预算收入。2010-2012年,德州市财政收入增速达31.9%、30.4%、26.5%,2013年、2014年,德州市财政收入增速持续下降,虽然增速依旧处于全省前列,但已降到15.7%、15.2%,但随着全球及国内经济形势的转变,各地财政收入增长逐渐乏力,到2017年财政收入增速已经降低为12.1%,确保公共财政收入的持续较快增长的难度不断加大。与此同时,刚性增支因素,如政策性增资、民生政策扩面提标不断增加,收支矛盾不断尖锐。 (二)经济发展对财政的支持力度不强 经济发展质量偏低,2017年德州市GDP在全省17地市中排名第11位,财政收入占GDP的比重仅为6.3%,和全省8.7%、全国的11.7%还有很大差距。2016年财政收入占全省17个地市财政收入总和的比重仅为3.1%,税收收入仅占全省17地市税收总和的3.1%,而最能体现地方企业盈利水平的企业所得税收入仅占全省的2.3%,经济的发展质量和效益低,对财税收入的支持力度不够。 (三)地市非税收入占地方财政收入比过高 就全国整体情况而言,以行政性收费和罚没收入为主的非税收入不是重要的财政收入来源,而2016年非税后收入在德州市级财政中占比达到29.7%,和全省平均水平26.7%还高,更是大大高于发达地区广东的22.7%、江苏的19.6%、浙江的14.4%,成为地方财政收入重要的来源之一。近两年,受国家简政放权、集中出台政策清理收费项目的影响,地市非税收入的增速迅速下降,除专项收入增速为正值外,行政性收费和罚没收入增速更是降为负值。在税收增长乏力的背景下,非税收收入的迅速下降,增大了财政收支的困难。 二、当前财税体制改革对德州市经济发展的影响分析 随着财税改革进入深水区,一系列改革已经实施,对地方财力、财权造成较大冲击,进而影响本地区公共服务的提供和经济的发展。 (一)完善预算管理将有利于提高地市政府管理能力 收支平衡为核心的预算政策,在客观上容易带来预算执行“顺周期”问题。既不利于依法治税,也会影响政府逆周期调控政策效果。因此十八届三中全会《决定》要求收入预算从收入性转向预期性,预算执行结果有别于预算预期的平衡状态也将成为常态。山东省政府提出构建跨年度预算平衡机制,要建立透明预算制度,县及县级以上政府全面公开除涉密信息外的政府预决算,逐渐实现绩效预算,这都对地市级政府管理能力提出了更高的要求。 (二)清理规范税收优惠政策有利于更好的发挥市场和政府的作用 自从十八届三中全会以来,强调要清理规范税收优惠政策,包括区域性税收优惠、收入返还,税费减免、先征后返、财政补贴,以及低价土地和国有资产出让等优惠政策,以形成公平统一的市场环境。税收优惠的取消,这将会给德州市相关企业带来压力,另一方面也将优胜劣汰,促使其转型升级,提高经营能力。这也将促使政府转型,从招商引资、税收优惠转向服务企业,为企业提供更好的生产经营环境。 (三)完善转移支付制度、清理规范挂钩事项有利于建立地市权责对等的财政制度 我国转移支付项目繁杂,专项转移支出比重过大。自从2013年起山东省按照中央的要求逐渐压缩、整合专项转移支付项目,提高省对下一般性转移支付所占比重,重点清理支出与财政收支增幅或生产总值挂钩事项的事项过多的问题。过多的挂钩事项,虽然保障的财政重点的投入,但是固化财力分配结构,不利于政府根据实际需要投入,挂钩事项的逐步取消,将增强地市政府的统筹能力和财力,地方事权由地方支出,有利于建立地市权责对等、事权和支出责任相适应的制度。 三、推动地市经济发展的相关建议 随着财税体制改革的迅速推进,行政区划之间的经济壁垒也将逐渐打破,全国统一的大市场逐步形成。政府在推进地域经济发展中所起的作用,更多的体现在基础设施和服务上。 (一)提高经济发展水平 无论建立现代市场经济还是建立现代财税制度,都是要提高经济发展水平以及提升公共服务供给。而落实到地方上,要破解地市经济发展和财税难题,归根结蒂还是要提升本地经济发展水平。第一,做好产业发展规划。明确本地市发展优势和不足,做细做好基础设施和公共服务,吸引社会资本、引导高新企业在本地落户。第二,用好用活优惠政策,尤其是国家省政府规定的人才、科技、产业政策,吸引优质要素向本地区流动。第三,优化地市的融资环境。加大金融支持力度,支持建立更多专业银行,破解民营企业融资难,融资贵的难题。 (二)协调好行政区划和区域经济合作关系 市场化、城市化、区域发展一体化,这是现代市场经济发展的必然。但由于财税体制的滞后,人为的以行政区划割裂了区域经济,当前推进的财税体制改革正在逐步突破行政区划壁垒。但如果市场一体化和地方政府财政的关系处理不好,如相邻地区经济发展、财政收入差距过大,落后地区必然会消极对待财税体制改革,不利于市场一体化的推进。第一,要根据本市的经济发展情况,积极争取省级转移支付,尤其是困难的县市和基层地区,确保各县市的基本财力保障水平,促进基本公共服务的均等化。第二,可以尝试设立跨区域的经济示范区,突破行政区划的限制,充分利用跨区域的各种资源,不同地市、县市之间尝试协调解决区域间基础设施和公共服务的提供、财税分配问题等,以促进共赢发展。第三,地域间设计好要素跨区域自由流动的利益补偿机制,尤其是附着在人身上的社保等影响自由流动的因素,拓展发展空间。 (三)发挥地级市的功能,增强地级市的调控能力 省以下的财政体制改革,全国并没有统一的模式。目前,我国省以下的财政体制主要有两种模式,一种是以浙江省为代表省管县财政模式,有利于促进县域经济的发展,实现基本公共服务均等化;另一种全国主要实施的市管县的财政模式,有利于资源要素的集中和积聚和中心城市的发展。“省管市、市管县”财政体制各有优势,要把两种体制的优势结合起来,第一,按照“一心四极”的城市框架设想,在陵县撤县改区之后,积极推动平原、武城、宁津融入中心城区。以行政区划调整,打开了德州市的发展空间,突出德州市中心城市地位和对区域经济的带动作用和财力统筹能力,推动了德州市的城市化发展。第二,对于其他县市,要让其在财政上享有接近省管县的相关政策,以实现区域经济均衡发展和公共服务的统一规划、统一使用,促进统一市场的形成,以实现省、市、县三级财政的共赢。 参考文献: [1]马蔡琛、黄凤羽.国家治理视野中的现代财政制度——解读十八届三中全会《决定》中的深化财税体制改革问题.理论与现代化,2014(3) |

2018-2020年杭州

2018-2020年杭州 彬州市县域经济高

彬州市县域经济高 基于实证调研的地

基于实证调研的地 甘肃省各行业投资

甘肃省各行业投资 自贸港背景下海南

自贸港背景下海南 疫情防控常态化下

疫情防控常态化下

{kind=link}