沈阳金融服务实体经济的现状及问题研究

|

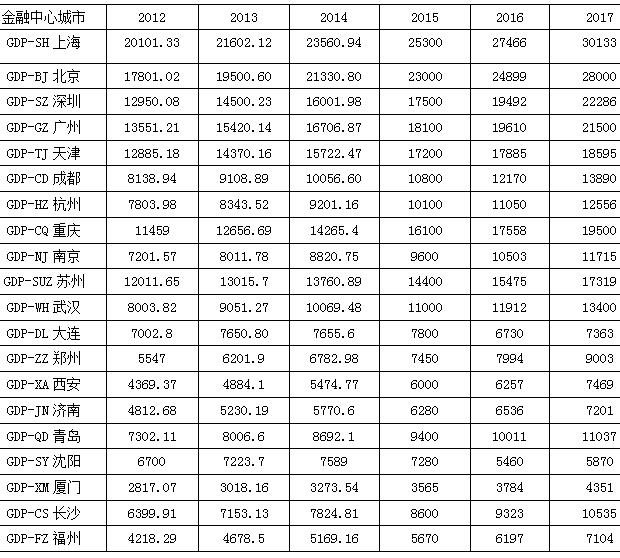

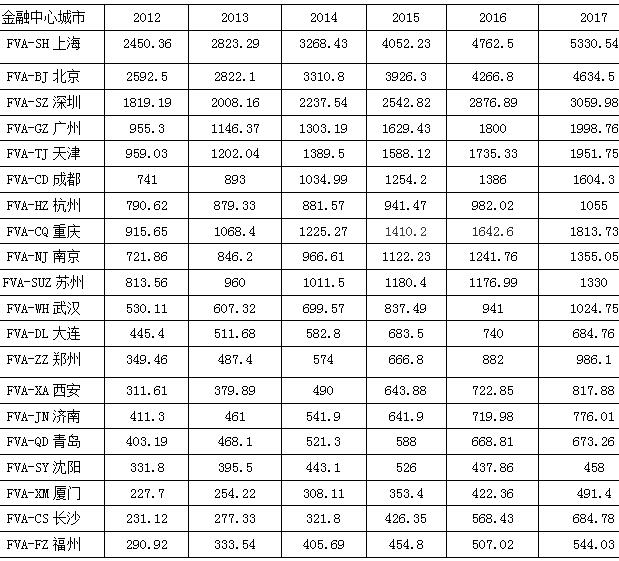

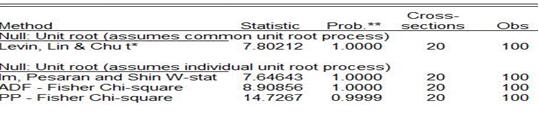

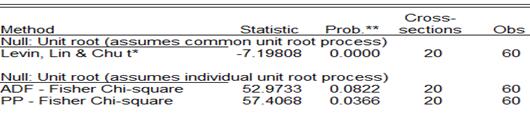

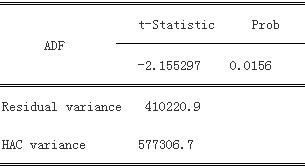

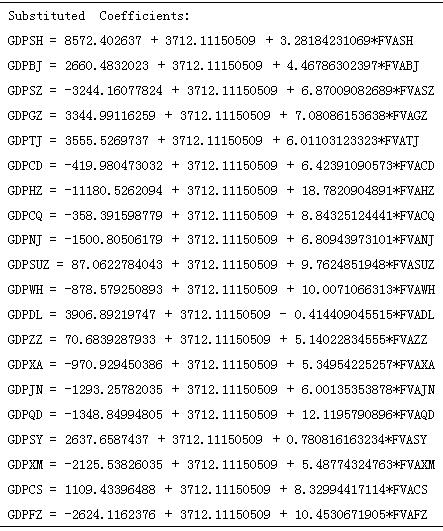

——基于市级面板数据的实证分析 王文荣 马国温 沈阳化工大学 摘要:发展沈阳实体经济是东北振兴发展的重要引擎和根本依托,服务实体经济是金融业健康持久发展的本质遵循。本文首先对沈阳金融业服务实体经济的现状进行分析;其次运用固定效应变系数模型对沈阳金融服务实体经济出现的问题进行了实证研究并深入剖析服务过程中存在的其他问题并得出结论。 关键词:金融创新;实体经济;金融生态 沈阳是东北老工业基地新一轮振兴的重要基点,沈阳实体经济的发展无疑会成为东北老工业基地复兴的驱动力。全心全意为实体经济服务是金融业良性循环的基础,然而沈阳的金融业目前出现一些问题。因此找出这些问题,主动利用金融资本在实体经济发展中的引领和支撑作用,可有效弥补沈阳金融业发展短板。 一、沈阳金融业服务实体经济的现状 近年来,沈阳市金融业发展态势稳进,服务实体经济能力逐步增强。截至2017年末,沈阳市金融业地税收入34.78亿元,占服务业产值14.58%,占全市经济总值为10.34%。证券交易额4.07万亿,比上年增长8.79%。保险业保费收入375.9亿元,同比增长13.2%,保险深度和密度分别达到 5.62%和3719元。全市融资担保企业在保余额64.86亿元,私募基金规模达35亿,并侧重对战略新兴产业进行投资。截至2018年3月末,沈阳市金融机构本外币贷款余额1.37万亿元,同比增长5%,比年初增加556亿元。存款余额1.63万亿元,同比增长11%,比年初增加573亿元。全市在主板市场正常交易的公司有20家,新三板新增挂牌企业15户,挂牌企业总数升至62户。辽宁股权交易中心挂牌企业总数为124家,沈阳市在其中挂牌69家,占比约为55.65%①。2017年沈阳市新增金融及金融服务机构54家,分行、分公司以上金融机构总数158家,金融法人机构达到16家。 伴随着沈阳金融商贸开发区与国外中央商务区、金融城等建立的合作关系和辽宁自贸区沈阳片区金融岛的发展,各类金融要素不断流入,金融资源集聚效应凸显。完整的金融业态体系、功能互补的金融发展格局,有力助推了沈阳实体经济的发展。 二、沈阳金融业服务实体经济过程中存在的问题 (一)沈阳金融业对实体经济增长的贡献度低 本文为简化分析,用GDP与FVA(金融业增加值)两变量间的回归关系来反映金融业带动实体经济产出增长的状况。选取2017年第九期CDI· CFCI指数中金融综合实力竞争排名前20的城市2012年至2017年的数据(之所以选取20个城市6年的数据,一是因为金融传导机制的滞后效应使得1年或2年的数据不能充分反映金融业发展对实体经济影响效果的实际情况;二是出于数据获得的便利性的考虑;三是尽可能多的搜集数据以保证模型能最大限度的拟合样本,增加准确性),用eviews8软件做出反映20个城市GDP与FVA两变量间关系的回归方程,通过对比解释变量前的参数来说明沈阳金融业对实体经济产出增长(GDP)的贡献情况。表1和表2是原始数据,具体分析过程见图1、图2、表3-5: 表1 2012-2017年中国20个金融中心城市的GDP数据 单位:亿元  资料来源:网上2012-2017年中国城市GDP排名数据以及统计年鉴 表2 2012-2017年中国20个金融中心城市的FVA数据 单位:亿元  资料来源:2012-2017各城市国民经济与社会发展统计公报与统计年鉴 首先,提出假设: H1:b1=b2=…=b20 H2:a1=a2=…=a20;b1=b2=…=b20 本文用协方差分析法来检验假设,计算结果见表3: 表3 三类模型估计结果相关参数  根据面板数据三类模型的S1、S2、S3,计算得到检验假设H1的F2≈87.06,∵F0.05(38,80)=1.61,F2> F0.05,∴拒绝H2。继续检验假设H1:∵F1≈18.11,F0.05(19,80)=1.76, F1> F0.05,∴拒绝H1,因此判定样本数据符合变截距、变系数模型。笔者经过衡量,最终选取固定效应变系数模型: GDPit=ai+biFVAit+μit(i=1,…,20;t=2012,…,2017) 其次,本文按照“检验单位根来推断数据的平稳性→进行协整检验判断变量是否伪回归→比较20个变系数方程前的参数”的思路来进行分析。  图1:水平序列面板数据单位根检验结果  图2: 2阶差分序列数据单位根检验结果 根据图1得:水平GDP数据存在单位根,不平稳。1阶差分序列经检验也不平稳(由于篇幅限制未给出图来说明,此步骤由作者自行检验)。 根据图2得:2阶差分GDP达到平稳状态。同理,可以得出FVA数据也经过2阶差分后达到平稳状态。 由于GDP和FVA(2,2)阶单整,接下来展开协整分析。 表4 面板数据协整检验结果  根据表4可知:GDP和FVA之间不存在伪回归问题。 软件得出20个金融中心城市GDP与FVA关系的方程,见表5: 表5 20个金融中心城市的GDP与FVA之间线性关系方程  对比上述20个表达式,沈阳FVA值前的系数约0.7808(沈阳FVA值每上升100元,其GDP约提高78.08元,其他城市FVA值的经济意义以此类推),比其他18个金融城市的FVA值前的系数都小(大连的回归系数为负,不符合经济意义检验,所以剔除大连FVA值前的这个异常系数)。由此可知,沈阳金融业对实体经济产出增加的贡献小。 (二)沈阳金融业服务实体经济能力较弱 1.金融业融资成本高,加大实体经济运营成本 沈阳市多数公司融资主渠道仍为传统的从金融机构贷款,大部分公司因未达相关财务标准难以应用发行股票、债券等途径来获金,直接融资比例较小。某些公司大股东一家独大的控股思想根深蒂固,不愿让管理层股权筹资。融资路径单一推高利率和交易费,公司被迫高成本融资,加剧融资难。根据辽宁省财政厅项目组对沈阳经济区266家企业融资成本的调研,2016年区内266家企业贷款和发行债券的加权平均融资成本分别在10%和12%左右。2018年,金融监管趋势的加强导致实际贷款利息上浮,进一步提高区内企业的综合融资成本。由于经济下行,行业竞争加剧、市场需求变化等外部因素影响,加上长期负债经营,目前沈阳大型国有企业都不同程度陷入经营困境,急需降低融资成本,获得足够的金融支持。 2.金融业融资门槛高,加剧中小企业融资难 相比较中小企业,银行在近几年流动性偏紧的趋势下更倾向于把有限的信贷资源投向偿债能力强的大规模企业和大项目。中小企业因为自身经营管理不规范,履约意识和诚信观念淡薄,加之给中小企业贷款付出成本高(调查、管理等成本),风险相对较大,银行对中小企业贷款的意愿不足。从现有的金融体系来看,传统金融仍处于主导地位,长时期所形成的风险控制标准主要针对大型企业,缺少针对中小企业客户筛选和风险管控体系,致使中小企业达不到银行风控标准而被银行拒之门外。民营股份制银行、保理、小贷公司等金融机构(大部分互联网金融机构也不例外)由于融资境况愈发艰难,相继转变为中小企业服务的理念,商业模式纷纷转型。大量机构的理念改为向消费、个人、政府平台、大企业服务,向投资、中小企业服务已成为过去。为中小企业服务的金融机构减少且制定的针对中小企业贷款的风控标准严格,高门槛进一步加剧中小企业融资压力,融资难与贵的问题日益尖锐。 (三)沈阳金融生态环境不良 沈阳经济区内人商环境仍需改善,诚信体系建设有待加强。因区域内大连机床和东特钢在公开市场债券违约和辉山破产事件,外部机构将辽宁作为风险高发区,资金禁投区,影响区域企业走出去融资,造成区域金融机构融资需求加大,形成资金供求不平衡,造成企业融资难,融资贵。同时,由于地区信贷规模取决于总行配置,而沈阳地区法人金融机构少(16家),加上辽宁区域诚信环境和营商环境不良,总行对东北地区信贷规模配置收缩,新增供给不足,造成银行慎贷、惜贷,导致企业融资难,融资贵。 三、结论 沈阳金融业对实体经济增长的贡献度低、金融业服务实体经济能力较弱以及金融生态环境不良这三个问题是制约沈阳经济发展的不可忽视的因素,解决这三个问题可从政策激励制度设计以及改善营商环境来入手。 参考文献: [1]蔡则祥,武学强.新常态下金融服务实体经济发展效率研究——基于省级面板数据实证分析[J].经济问题,2017(10). [2]张玉华,张涛.科技金融对生产性服务业与制造业协同集聚的影响研究[J].中国软科学,2018(03). [3]盛安琪,汪顺,盛明泉.产融结合与实体企业竞争力——来自制造业样本的实证分析[J].广东财经大学学报,2018,33(01). [4]李欣欣,唐文萍.新常态下黑龙江省现代金融业的发展战略研究[J].中国商论,2017 |

2018-2020年杭州

2018-2020年杭州 彬州市县域经济高

彬州市县域经济高 基于实证调研的地

基于实证调研的地 甘肃省各行业投资

甘肃省各行业投资 自贸港背景下海南

自贸港背景下海南 疫情防控常态化下

疫情防控常态化下

{kind=link}