�麣���й�˾������Ϣ��¶�뻷����Ϊ�о�

|

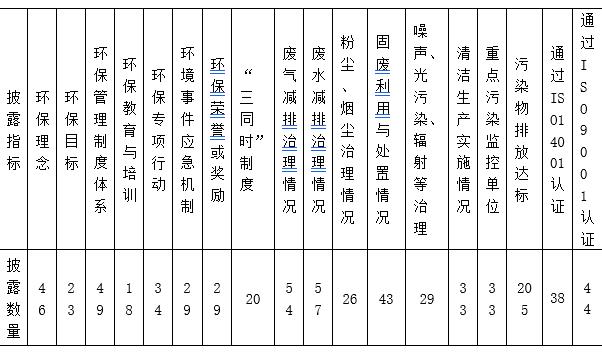

��Ԫ�� ����������ѧ�麣ѧԺ��������ѧԺ ������Ŀ���麣����ѧ����ѧ�滮��Ŀ“�麣��ҵ�������������Ϊ�뻷����Ϣ��¶�о�” ��2021YBC126���� ժҪ��ͨ�����麣���й�˾2010��2020����¶����Ϣ����ͳ������������麣���й�˾�Ļ�����Ϣ��¶�뻷����Ϊ�����о���������ʾ����Ϣ��¶���巽�棬��Ȳ���ռ�Ƚϸ�����������ESG���桢������������¶���١���¶ָ�귽�棬��Ⱦ���ŷŴ��ռ�ȸߴ�80%��������Ⱦ������ָ��ϵͣ�������������ѵָ����͡�������Ϊ���棺���������麣����Ⱦ��ҵ��������Ⱦ�ŷŶ��ϵͣ�������ҵ�������ƶȷ��治���ƣ��ӻ�����Ч��������ҵ��Ⱦ���ŷŴ�ꡣδ��Ӧע��ǿ��������������Ͽ���Ⱦ��������ȷ����Ŀ�ꡢ������֤����ǿ������������ѵ����ǿ���������ƶȽ��������ơ� �ؼ��ʣ����й�˾��������Ϊ��������Ϣ���麣������ �麣��“��̬����”Ϊ��չ��������Ž����˿ڿ������ӣ��麣ͳ�ƾֹ�����������ʾ��2018��2019��2020�곣ס�˿ڷֱ�Ϊ189.11��202.37��243.96 ���ˣ�����ҵ������������ҵ����ֵ����2020���麣ҽ�������豸�������DZ�����ҵ���� 21.0%������ҽҩ��������ҽ����еҵ����13.5%����������ѹ����������⡣����ҵ��λ������������Ӫ��������������Ⱦ����������[1]�����й�˾��ģ�ϴ�Ӱ����㣬���й�˾��¶�Ļ�����Ϣ�ϴ�̶��Ϸ�ӳ���价����Ϊ[2]����ô�麣���й�˾�Ļ�����Ϣ��¶�����Σ���ӳ�������Ļ�����Ϊ����Ի����ڵIJ�����θĽ�������ͨ���麣���й�˾2010��2020���������ݼ���Ϣ���������麣���й�˾�Ļ�����Ϣ��¶�뻷����Ϊ�����о��� һ���������� ������Ϣ��¶������������������������۵IJ��������ҵ������Ϣ��¶��������ҵ���������Ϊ������һ���̶��ϸ�������ֳ���ҵ�Դ���������ߵĻ���̬�ȣ�����и���ѧ�ߴӲ�ͬ�ӽ�չ���о���Arnaboldi��Busco��Cuganesan��2017�����Dz�����Ϣ��Ϊ������Ϣ��¶���������۷��룬�����о�����к����˸������ҵ����������ָ�꣬�绷��ս�ԡ�����������ϵ�ȣ��Դ˷�ӳ����ҵ�ڸ�����̬�����еĻ���Ŭ��[3]�������£������䣨2003����������ׯ����Ф�ȣ�2020���ȴӲ�ͬ�Ƕ������¶ָ������[4-5]��ë磱���2019���ӹɶ����߹��ӽǶԻ�����Ϣ��¶�����о�������ҵ�ĽǶ������������й�˾Ϊ��������ҵ���ȿ�ʼ���걨����¶���������Ϣ[6]�������µȣ�2002��ͨ���Ի���30�����й�˾���걨�о����֣��������ص���Լ���������յĶԲߡ������������õIJ����ǹ�˾��¶����Ҫ����[7]����һ��ȣ�2006��ͨ���Ի���827�ҹ�˾�����������о���Ϊ������Ͷ����Ŀ����Ⱦ������Ŀ����̬������֤�ȷ�������ҵ�������¶���ݣ�����Ϣ��¶�������ԡ���ʵ�ԡ��淶��������������������Ҫ����[8]������ȣ�2012���ȸ��ݹ��һ��������ܾ֡����������Ϣ�����취���涨��ǿ����¶������Ϊ����ָ�꣬���������ݷ������µ������ԡ������Ժ�ʱ������Ϊ����ά�ȣ����ҹ�����Ⱦ���й�˾�Ļ�����Ϣ��¶�������������ۣ����о�������ҵ������Ϣ��¶������ͻ��������ȱ�������ԵĶ�����Ϣ[9]��֣�ɺ�ȣ�2018�����ݡ����й�˾������Ϣ��¶ָ�����������������Ϣ��¶������ָ�꣬���������ݷ������Ը�ά�ȵĻ��������Ϣ���з��ำֵ�Ļ����ϣ����ʹ�ÿϵ¶���гϵ�������о���Ϊ��ҵ��¶�Ļ�����Ϣ������֤����������Ҫ��Ŀɿ���[10]�� ������Ϊָ����̬���������ͻ���������������Ӱ�����Ӱ�����Ϊ[11]�����й�˾������Ϊ�������ڻ�����Ⱦ���������������������������ѵ������ר���ж����������������ȷ������Ϊ������ҵ��һ�۽Ƕ��о�������Ϊ����Ҫ�Ի�����ΪӰ�����أ�����ϼ��2017��[11]����Ч���ۣ���С�ƣ���άɯ��2015����ϣʤ�������࣬2020��[12-13]�����������ɱ����ž��ܣ���־�������㣬2017��[14]�Ƚ����о��� ���й��ڻ�����Ϣ��¶��������Ϊ���о��������н϶�ѧ���о��ɹ��������Χ��ijЩ��ҵ�����о�����������ij��������Ϊ�о�����Ļ��dz��١����麣�е�����о���Ҫ��ѧ�ߺ�ʤ����2016�����麣���й�˾���������Ϣ��¶����Ҫ���ݺʹ��ڵ�������з���[15]����δ�Ի�����Ϣ��¶��������Ϊ��������������ҽ��껷��������Ϣ��¶��������Ϊ��������Ҳ���µı仯����˱��Ľ��2010��2020����麣���й�˾�����������Ϣ���价����Ϣ��¶��������Ϊչ���о��� ��������ѡ��ſ� �����о����������������������鼯�š��麣�ۡ�����������������ҵ�������ص���ҵ���ڵ�29���麣���й�˾�������о�������Ҫ����29�����й�˾2010-2020�����Ȳ��桢ESG��Ӣ��Environmental��Social��Governance����д��������������˾���������桢�������������ͳ�Ʒ����ó���29�����й�˾�漰��ҵ�����ҵ硢ҽҩ���������䡢�������ˡ���Ϣ���������ز������뾭Ӫ�ȡ��Ӿ�Ӫҵ����������Ҫ�����鼯�š���¡ҩҵ���ɷݡ����������ͨ�ɷ��漰����Ⱦ��ҵ��������˾�绪���ʱ���Զ�����������ź�ƽ����Ӫҵ������ӡ��������������Ϣ����������أ�������ҵ�������ز��������ɷݵ���Ӫҵ���뷿�ز�������Ӫ������أ�һ���̶��ϱ����麣�ڲ�ҵ���ַ���Ϸ�����“��̬����”����� �����麣���й�˾������Ϣ��¶���� ��һ����¶������� ����Ȳ��桢ESG���桢�����������������еĻ�����Ϣ��¶���������ͬ�����ݱ�1���ݣ�����Ȳ�������¶������Ϣ�Ĺ�˾ռ���깫˾�����ı�����2010���66.67%��������2020���89.66%��һ���̶��Ϸ�ӳ���ܹ��һ�����ܼ�ǿ����ҵ��չ��Ҫ����������Χ�����ص�Ӱ�죬�麣���й�˾����Ȳ����жԻ�����Ϣ����¶�̶��ڲ���������ESG������¶ռ�ȴ�����2010����2012���30%���ң����½���2013���15%��֮�����Ȼ����ȶ���10%��15%����Ȼ2020��������Լ24%��ESG������¶�Խ��١�ר����¶��������Ĺ�˾ռ�����٣�2015��֮ǰ��¶��Ϊ0��2015��֮��������¶����ռ��Ҳ����3%��5%���ң�������¶�����dz��͡������ҹ�������Ϣ��¶��������߹涨����������Ⱦ��ҵ�����й�˾�趨����¶��ػ�����Ϣ�������ڷ�����ҵ��ȱ����ͬʱ������Ȼ������档��������ͻ�������¼�����ͻȻ�ܵ��������������ģ�Ӧ�����涨������ʱ��������[16]������麣���й�˾������Ⱦ��ҵ���������ͽ��٣���û��ǿ����¶ҵ��������ר����¶���������������١� ��1 �麣���й�˾������Ϣ��¶�������ͳ��  ��������¶ָ����� ��ϡ����й�˾������Ϣ��¶ָ�ϡ���������Ҫ���麣���й�˾�������������¶��“��������”��“����Ŀ��”��“���������ƶ���ϵ”��18����¶ָ�꣨����2�����з���������¶ָ����������¶���ֵ���“��Ⱦ���ŷŴ��”����¶����Ϊ205��ռ�������������29�����й�˾�����������Ϊ259���ı���Ϊ79.15%��һ���̶��ϱ������麣���й�˾��Ⱦ���ŷ��Ǵ�����“���������������”��“��ˮ�����������”��“�̷������봦�����”��¶�����ֱ�Ϊ54��57��43������¶�����Ƚϸߵ�ָ�꣬ռ�ȷֱ�Ϊ20.85%��22.01%��16.60%���������͵Ļ�����Ⱦ���ŷ���ҵҲ����¶����ָ����Խ϶����ҵ��һ���̶���˵����Ȼ�����ҵ������Ⱦ���ŷţ���Ҳ����Ӧ��������ʩ��������Ч������Ϻã������“��Ⱦ���ŷŴ��”����һ���̶ȵ�֤�����������������ָ����“��������”��¶����Ϊ46��“���������ƶ���ϵ”��¶����Ϊ49��“ͨ��ISO9001��֤”��¶����Ϊ44������ָ�����¶�������࣬ռ����18%���ҡ���29�ҹ�˾���漰����Ⱦ��ҵ�Ĺ�˾����ռ��ԼΪ17%��������Ⱦ���ŷ�������ָ����¶�����������������ָ��������Ⱦ��ҵ���ռ���൱������“�Ǻ�”��������Ⱦ��ҵ���й�˾�Ļ�����Ϊ�ܹ淶Լ�������ڼල��������չ����Ҫ���ڻ�����Ϣ��¶������¶����[17]����¶�������ٵ���“������������ѵ”ָ�꣬ռ�Ƚ�6.95%��һ���̶��ϱ����麣���й�˾��������������ѵ���Բ��㣬�������ڻ����������ӵ��������һ�������Խϵ����Ӷ����Ͷ�����¶������������������ˮ���۳����̳�������������Ⱦ�������������¶�в��ֶ�����Ϣ�������Ǿ�Ӫҵ����������Ⱦ��ҵ����ҵ������¶��Ϣ��Խ϶࣬һ���̶��������������й�˾������Ϣ��¶ָ�ϡ�������Ⱦ��ҵ��ǿ������¶Ҫ��[18-19]������ָ�����¶���Ϊ������������¶��Ϣ��������¶���㡣 ��2 �麣���й�˾������Ϣ��¶ָ�����ͳ��  �ġ��麣���й�˾������Ϊ���� ��һ��������Ⱦ ���ȣ�����������������29�ҹ�˾����Ӫҵ��������Ⱦ��ҵ�Ĺ�˾����ռ��Լ17%���������ҵ���ַ����ѽϺõؿ��ƻ�����Ⱦ������¶��“���������������”��“��ˮ�����������”��“�̷������봦�����”��ʾ������ػ�����Ⱦ���ŷŵ�ռ��20%���ң���������Ⱦ��ҵ����ҵ��ʣ����ҵ��¶��ʾ������ػ�����Ⱦ���ŷŵ�ռ��15%���ҡ�����������¶��Ϊ“�ص���Ⱦ��ص�λ”����Ϊ33��ռ��ԼΪ13%��������������Ⱦ��ҵ����ҵ��¶��Ϊ15֮�⣬ʣ����ҵ��¶��Ϊ“�ص���Ⱦ��ص�λ”������18��ռ�Ƚ�8%���ң�һ���̶���˵���������ػ�����Ⱦ�������١���“����������Ⱦ�����������”������������ռ����Լ11%������¶“����������Ⱦ�����������”��Ϣ����ҵ��Ҫ���������ɷݡ���������������ҽҩ���ɷݵȣ�һ���̶��ϱ���������ػ�����Ⱦ���������ұȽϼ��С� �������������� 1.�������� �ӻ�������ĽǶȿ����������������ȷ�����ػ����������ռ����Լ18%����ӳ�������ȷ�����������ҵռ����Խϵͣ���Ҫ�����鼯�š�����������Զ�������������ز��������ɷݡ�������Ρ����Ƽ����ɷݵȡ�������ε�“������������ɫ�ۿ�”�����鼯�ŵ�“�������ϣ���ȫ��һ�������ط�����������”Ϊ EHS�������������밲ȫ����ֵ�ۻ����������������“���ж��ƶ���ҵ��ɫ��̼��չ”��Զ��������“��̼100”�����ָ���˾�����������¶��һ���̶�����ʾ����ҵ�Ļ�������������ҵ������ҵ�ص㡣 2.�������� �ӻ��������ƶ���ϵ������Ŀ�ꡢ������������ѵ����������������ͨ��ISO14001��֤��ͨ��ISO9001��֤�����ֻ��������������¶��Ϣ������“���������ƶ���ϵ”��¶����ռ��18.92%������һ���������麣���й�˾���������ƻ��������ƶ���ϵ�Ĺ�˾������Խϵ͡�������Ŀ�귽������������Ŀ����ȷ��ռ�Ƚϵͣ�Լ9%�����뻷��Ŀ����������������ƶ���ϵ����Խ϶�Щ������ռ��Ҳ���ϵ͡�ͨ��ISO14001��֤�ı���ԼΪ15%��ͨ��ISO9001��֤�ı���Լ17%����ӳ��ͨ��������֤������Խ��٣�����ͨ��ISO14001����������ϵ�ĸ��٣�δ�����ǿ��ISO9001����������ϵ��֤���Ƕ�����Ҷ������������������ʵ����չ���ܽᣬ�ǵ�����Ϊֹ��������Ϊ�����һ������ϵ���[20]��ISO14001��֤��ȫ����ISO14001����������ϵ��֤�����ɵ�������֤��������ISO14001����ʵʩ��������ISO14001��֤���÷�Χ������ҵ����ҵ�����������λ��ͨ����֤��ɱ�����֯�ڻ�����������ﵽ�˹��ʱ����Ӷ�������˾�ڸ����̡���Ʒ����е���Ⱦ����ƴﵽ���Ҫ��[21]����������֤��ϵ������������ISO9001����������ϵ�����Ϻܶ����й�˾�������ã�������������ҵ���ֻ��Ҳ���漰����ISO14001��֤����ר�ŵĻ��������������֤���������ҵͨ����֤�Ķ�����Ŀ������ͨ��ISO9001��֤�ı������ߡ��������������Ƕ���ҵ�����漤���������������������ý϶����ҵ��Ҫ��������������Զ�������������ز���������ҵ�������ɷݡ����������ͨ�ɷݵ������ֳ���ҵ��ģԽ��֪����Խ�ߣ����������ѹ��������Ӱ�졢�ɳ�����չ��������ʵʩ���õĻ�����Ϊ��Խ�ж�����Ҳ��˸������Ӧ�����������������ӻ�����������һ���̶��Ϸ�ӳ�����廷�������ƶȡ��淶���ж����滹���㣬�����ڵ�һ�����ɼ���ҵ������Ⱦ�ϴ����价������������ƶȡ���ѵ����������֤�ȷ���Խ��Խ���ƣ�������������ܡ�����������������Ӫ��չ�����������Ӱ������Ⱦ���ص���ҵ�Ļ���������Ϊ����������� 3.������Ч ������Ч�������¶��Ϣ�������ԭ�����ġ�ˮ��Դ���ġ��ܺĵȣ���ˮ����������Ҫ��Ⱦ���ŷ��������������ŷ����ȡ����ǰ��ָ�����������ˮ��������������۳����̳�������������Ⱦ�����������ָ���������ӳ����Ϊ��Ⱦ���ص���ҵ����Ӧ��Ŀ������Ч���Ϻã���Ⱦ���ŷŴ��ָ��ռ��Լ80%������Ҳ���ٲ�����Ⱦ���ص���ҵ��Ⱦ���ŷ�δ��꣬�ⲿ����ҵӦ��ǿ������Ⱦ����������������Ч�� �塢�����뽨�� ͨ�����麣���й�˾2010��2020����¶��������ݼ���Ϣ���������麣���й�˾�Ļ�����Ϣ��¶�뻷����Ϊ���ó����½��۲���Դ��ڵ������벻�������ؽ��顣������Ϣ��¶���棺����Ϣ��¶������������Ȳ�������¶������Ϣռ�Ƚϸ��ҽ�����������90%���ң�ESG���桢������������¶���٣�δ��Ӧ��ǿ��ESG���桢����������¶�ļ��������������¶ָ��������“��Ⱦ���ŷŴ��”ռ�ȸߴ�80%��������Ⱦ������ָ��ϵͣ�������������ѵָ����ͣ��ɼ�Ӧ����������������ѵ�����Ƕ���Ⱦ���ص���ҵ��Ӧ���������ƻ�����������ѵ�ij�Ч���ơ����ڴﲻ���ص���Ⱦ��ص�λ����Ҳ�����϶���Ⱦ�����ҵӦ���ӻ��������������¶�涨��������Ϊ���棺�ӻ�����Ⱦ����������Ⱦ��ҵ�����ͼ���Ⱦ�ŷŽϵͣ�δ�������Ͽ�������涨�����й�ע�Ƿ�ﵽ���Ҫ�ӻ����������濴Ŀǰ���������Ʋ���ȫ��ָ��ֵ�ϵͣ�Ӧ��ǿ���������ƶȽ��������ơ���ȷ����Ŀ�ꡢ������֤����ǿ��ҵ��ػ�����������ѵ����������Ч���濴������ҵ��Ⱦ���ŷŴ�꣬δ������ע�������Դ�����ʡ��������ĺ��ŷţ��Ż��ŷż�������Ч�� �ο����ף� [1]Ǯ��.������ѧ�ӽ����ҹ�����������̬�����������������·[J].���ݴ�ѧѧ��(����ѧ��),2020,38(06):69-79. [2]����.���й�˾������Ϣ��¶�����ļ�ֵЧӦ�о�[D].ɽ���ƾ���ѧ,2021. [3]Arnaboldi, M., Busco, C. and Cuganesan, S. (2017).Accounting, accountability, social media and big data: revolution or hype?.[J], Accounting, Auditing & Accountability Journal, Vol. 30 No. 4, pp. 762-776. [4]������,������.��ҵ���������Ϣ��¶�����������̽��[J].����о�,2003(03):19-23. [5]����,ׯ��,Ф��.�������ӷ������Ļ�����Ϣ��¶��������——�Բɿ�ҵ���й�˾Ϊ��[J].����������ѧѧ��(����ѧ��),2020,39(02):126-131. [6]�Ϸ���.�ۻ��������Ϣ��¶������ص���������[J].����о�,1999(04):16-25 [7]������,������,����.���й�˾���������Ϣ��¶��̽(��)[J].���绷��,2002(01):34-37. [8]��һ��,��С��.�й����й�˾���������Ϣ��¶��ʵ֤����——��2004�껦��A��827�����й�˾Ϊ��[J].����뾭���о�,2006,3(04):22-25. [9]����,����,������.���������Ϣ��¶�ƶȡ���˾�����ͻ��������Ϣ��¶[J].����о�,2012(07):39-47. [10]֣�ɺ�,֣����.���й�˾���������Ϣ��¶Ӱ�����ؼ�ģʽѡ��[J].ͳ�������, 2018,34(21):175-178. [11]����ϼ.��ҵ������ΪӰ�����ؼ����û����о�[D].�Ͼ���ҵ��ѧ��2017. [12]��С��,��άɯ.��˾�����뻷����Ч��ϵ�о�——�����ҹ�����ҵ���й�˾������[J].�ƻ�ͨѶ,2015(18):40-43. [13]��ϣʤ,������.��˾������������Ч�뻷����Ϣ��¶——���ں���ʡ����ҵ���й�˾�ľ���֤��[J].����ˮ��ˮ���ѧѧ��(����ѧ��),2020,36(04):90-99. [14]�ž���,��־��,����.����������߸ĸ��Ż��о�——����ȼú������ҵ���������ɱ��ķ���[J].�۸�������ʵ��,2017(03):57-60. [15]��ʤ��.���й�˾���������Ϣ��¶̽��——�Թ㶫ʡ�麣�����й�˾Ϊ��[J].����ʦ,2016(09):101-102 [16]��¶.����úҵ�ɷ�����˾���������Ϣ��¶�����о�[D].����ʯ�ʹ�ѧ,2021. [17]�۸�,��ΰ.����������ӽ��»�����Ϣ��¶������Ӱ������[J].��������,2016,28(09):182-193. [18]Ҧʥ,��־��.����Ⱦ��ҵ������Ϣǿ������¶�淶�о�[J].�й���ҵ��ѧѧ��(����ѧ��),2021,23(03):25-38. [19]��·ң,��־��.�ҹ�����Ⱦ��ҵ���������Ϣ��¶��״����Ľ�[J].��ҵ���,2019,654(06):71-73. [20]������.�ı�һ�廯������ϵ�ڽ�����Ŀ�����е�Ӧ���о�[D].ɽ��������ѧ,2021. [21]������.�й���Ϣ��¶�ͻ������ƶԼ������µ�Ӱ���о�[D].���ִ�ѧ,2021. |

�麣���й�˾����

�麣���й�˾���� ��������������

�������������� ������Ϣ��ҵ�з�

������Ϣ��ҵ�з� ��̩������ҵ��ҵ

��̩������ҵ��ҵ ��������˰�Ի��

��������˰�Ի�� ���й�˾���α���

���й�˾���α���

- �������ι�˾�ɶ����ƾ֤����Ȩ

- �麣���й�˾������Ϣ��¶�뻷��

- �������������������ҹ�������

- ������ó�۽���IJ�˰����������

- ����������Ӱ�����أ�һ������

- ������Ϣ��ҵ�з�֧����Ϣ��¶��

- ��̩������ҵ��ҵ���������о�

- ��������˰�Ի����Ϣ����Ӱ���

- ��С��ҵ��������е�˰�ճﻮ��

- ��ʱ���������ҹ�����������ģ

- ���й�˾���α��������ַ�����

- ����ȫ��Ԥ���������ҵ�������

{kind=link}