��̩������ҵ��ҵ���������о�

|

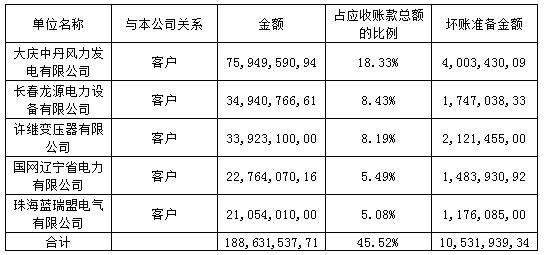

������ ���� ����������ѧ ժҪ�����ڹ�������������ٵİ������г��в����ټ���������ٷ�����ԭ����࣬����ҵ�����Dz��ɺ��ӵ�һ�����֡���ҵ��������ҵ����Լ�����ҹ淶�Ļ�����������ҵ�ľ�Ӫ�����з�����������Ҫ�����ã�ҲӰ����ҵ�ľ�Ӫ״���ͷ�չǰ������������̩����Ϊ�����ڽ��Ͳ�����ٺ���ҵ������ظ���Ļ����ϣ�ͨ������̩������������������̵Ļع��Լ������������ֶεķ�����ָ������������¼�����ҵ�������ݵĽ�ɫ�����ڵ����⡣�Ӷ�����ҵ�����Ƕȿ������ڵ����⣬�����ݴ��ڵ�����������Ӧ��������飬�Ӷ������ҵ�������������Ĺ�����������ǿ�����Ϣ����ʵ�ȿɿ��ȣ�Ҳϣ�����Դٽ���ҵ�Ľ�����չ�Լ��г�����ҵ�������衣 �ؼ��ʣ���ҵ������������٣�ְҵ���� һ����ظ������ ��һ����ҵ���� 1.��ҵ�����ĸ��� ��ҵ����������ҵ���������������ݣ��ǽ���ҵ��������ϵ�Ļ�������ҵ�������о��������ڽ�����ҵ��Ĺ������˺���֮���������ϵ����������ܽ�Ϊ���ɡ����������о��������룬��ҵ����Ҳ������ҵ����ҵ֮�䣬��ҵ������ߵĸ�����ά�ȵĹ�ϵ����ҵ������Ŀ��������ҵ�����ڽ���һ�ֹ������õ������ϵ���Ӷ��ٽ���ҵ���õ����÷�չ�;���������ͬʱ����ҵ����Ҳϣ������ҵ��е�ÿһ���˿��Եõ��������ơ����ҷ�չ�����մﵽ�ˡ���ҵ�����ĺ�г��չ�� 2.��ҵ��������Ҫ�� ��ҵ��������ҵ�ڽ���������Ӫ�������Ҫ���صģ�Ҳ������Ϊ�ж���ҵ��Ա����Ϊ�Դ������ݡ���ҵ������Ҫ����һ����ҵ��ҵ��Ϊ�ĵ��µ��ߺͼ�ֵ���ߣ�����ҵ���ڲ���չ�ĸ�������ҵ�����ķ�չ�������������ҵ�ļ�ֵ��Ҳ��������ҵ����õ�������з��Ӹ���Ĺ��ܺ�Ӱ�졣������������ջ�ʱ��������ҵ���²�����һ�������顣�����ҵΪ����ǰ�������Υ����ҵ��������ô�����ҵ�ܿ��ܷ���ѡ���ԵĴ���Υ����ҵ��������Ҳ�ᵼ����ҵ������������� ������������� 1.������ٸ��� ��Ϊ���������ָ��ҵΪ�˴ﵽij��Ŀ�ģ�ͨ�������ֶζԾ��û���������в���ʵ�Ĵ�����¼���ڻ�������д����鹹��α�����������Ϊ���Դ������β�������ҵ�ľ�Ӫ�ɹ��Ͳ���״��������Υ���������Ϊ��������ٸ�����Ϊ�˿ɷ�Ϊ��������ٺ�Ա��������࣬������ʵ�����У�������������漰����ҵ�������Ա����������ٹ����п�ʹ�ö����ֶΣ����н�Ϊ�����İ�������������Ľ���ʹ������ߣ��������ڹ���ȡ�ʽ𣬵����ɱ����ã��鹹����ȡ� 2.��������ص� ���ȣ�������ٵ���Ҫ��Աһ���Թ�����Ϊ�����������ְͨԱ��Ҫ�Բ��������٣�һ����û����ô���Ȩ����һ����һ����٣������ױ��ڲ��ල���Ż���Ʋ��ŷ��֡���������Ա���������������λ���ƣ�����ֶθ���ȫ�棬�������ױ��˷��֡���Σ����������Ϊһ�㶼�������Ա���۹������Ϊ���������һ�㶼�������Ա��ǰ�ƻ��ã�����Ϊ�˲������֣���������ȡ�ֶε������ԡ���������һ�㶼��Υ������ʵ�Ե���Ϊ��������پ���ͨ�������ֶζԲ����������Σ�����α����صľ���ҵ���������鹹���֡�������ٺ�IJ��������ָ����ʹ������ʵ����Ϣ״�����Ӷ�Ҳ���������������ߴ��������⣬������ٱ�������Υ���˷��ɷ������Ϊ�����ҹ����������ĺͻ���ƶȶ��Ի��ҵ��Ĺ淶����������ȷ�Ĺ涨���ش�����Ҫ��ʱ��¶����ƴ���Ҳ��Ҫ��ʵ��������������ٵ���Ϊ��������Υ��Υ��ķ�Χ�ڡ� ������̩����������ٰ������� ��һ����̩������˾��� ������̩�����ɷ�����˾��һ�Ҹ��¼�����ҵ���Ե����ۺϷ���Ӧ��Ϊ��λ����Ҫ�������ӹ�������Ʒ���������ۣ�����Ҳ�ṩά�ȸ��ӷ�����̩����ӵ���Լ��Ķ���ר��������ͬʱҲ�������Լ���֪ʶ��Ȩ��ϵ���Ƚ��ļ������ȶ��Ŀͻ�Ⱥ��ʹ��̩�����ڸ���ҵ�ڴ���ͷ��λ�á���̩������2003������������������2014��ɹ����д�ҵ�塣 ��̩������2013-2015���ڼ䣬��Ȩ�ṹ�仯����������̩�ɷ�����˾ӵ��32.58%�Ĺ�Ȩ������ҵ��ʵ�ʿ�����Ϊ�µ��ҡ�ռ����̩������Ȩ�ڶ����Ϊ�µ��ҵ����������ġ����⣬��̩�����Ĺ�Ȩ���������ʵҵ�ȹ�˾������ɢӵ�С� ��������ٹ��̻ع� ��̩������˾����������һֱ�����ڵ������������Ʒ���з�������֮��Ϊ��ͨ�����ʴٽ���ҵ��չ������г�ռ���ʣ���̩������2011���ڴ�ҵ���״�����������롣����������һ��������½�����Ӫ״�����Ѷ�����ʧ�ܡ�2011��6����̩���������ύ�������룬����2012��ͨ����ˣ�������2014��ɹ������������ҵ�塣 2015�꣬����֤���ͨ����鷢������ڲ������⡣ͬ�֤꣬������̩����չ��Ϊ��һ�����飬������̩������2011�꿪ʼ��ͨ�������ֶν��в�����١���2011����2012�꣬��̩����ͨ����ټ��ٻ��˽��鹹��Ӧ���˿������ҵ�ֽ������ڳɹ�����֮����̩������ͨ����ͬ�ֶ������ʲ������롣��̩������2016���յ���֤��ᷢ���Ĵ�������������ǿ�����У�ͬʱ��̩�����Դ˻����г����ֹ�� �˴��¼��������£��������³����»�����ȸ߹�½����ְ����ҵ�ڴ��ģ���±䶯����ҵ�������Ҳ�ܵ�Ӱ�죬�ͻ�Ⱥ��ʧ��ͬʱ����ҵ�Ĺɼ�Ҳ�����½�������̩���������������� ̩���������������ϴ����˹㷺Ӱ�졣�¼���������̩�������˻����ʦ���������ܵ�����Ӧ�Ĵ����������Ժ�չ�ܵ��˱��¼��ĸ���Ӱ�졣 ������������ٽ�� ��̩���������������ٵ���Ϊ���ܵ���֤��Ὺ�����������������г�����Ҳ��ǿ��ֹͣ���¼����漰���Ĺ�˾�����߹�ʮ���������ܵ��˴��ֺʹ��������У����������832��Ԫ���ù�˾�ڶ�����������ʱ�ı�������Ҳ��˱�û��1200��Ԫ��Υ�����ò�������2400��Ԫ��ͬʱҲ�յ���֤���ľ��洦�֡�������̩������ƹ����ı����˻����ʦ������Ҳ�ܵ��˴��ֺͷ���ڴ˴��¼��У����������Ա����Ҳ�ܵ��˴������֣������ִҵ�ʸ�֤�ȡ� �˴��¼��������£��������³����»�����ȸ߹�½����ְ����ҵ�ڴ��ģ���±䶯����ҵ�������Ҳ�ܵ�Ӱ�죬�ͻ�Ⱥ��ʧ��ͬʱ����ҵ�Ĺɼ�Ҳ�����½�������̩���������������� ���գ�������¼�����̩�������и��գ���̩����Ҳ�ǵ�һ������թ�������еĹ�˾�����ڵ���̩�����Ѿ���ȫû����֮ǰ�ĻԻ;��棬������ٵ���ӰҲʼ�ջ�Χ������̩������ ������̩������������ֶ� ��һ���ټƻ����� ��1 2014��Ӧ���˿���ǰ�������  ������Դ: ��̩����2014����Ȳ��� ���ݻ�ƵĽ�����ԭ����ҵ���Ӧ�Է���������Ӧ���˿���ỵ����������̩����Ϊ�����Ӫҵ���룬���������������˴��ģ�����������������������Ϊ���ɡ�����һ������ҵ�Ͳ����˴�����Ӧ���˿��2014�꣬��̩������ǰ���ͻ�(�����е�������������˾�����̱�ѹ������˾�����)��Ӧ���˿�����Ѿ�������ʮ����Ԫ(�ݱ�1)��ռ��˾Ӧ���ܶ��45.5%�����Ӧ���˿���ζ�Ż��˵Ŀ������������ղ��صķ��ա�ͬʱ�������Ѿ����۶����۶δ�ջأ���ҵ���ʽ�������Ҳ����ǰ��ҹ�˾�У����ļҹ�˾��ծ�����������á�����������£���̩�����Զ�Ӧ���˿�ֻ������5%�Ļ���������11��14�꣬��̩���������ټ�����2988��Ԫ�� �������鹹Ӧ���˿��ջؽ�� Ӧ���˿�����ҵӦ��ȡ����δ�յ��Ŀ����Ҫ��������ҵ�ճ���Ӫ��е����ˡ�һ���棬Ӧ���˿����������ҵ���ʲ�״������һ���棬Ӧ���˿�Ҳ��ӳ����ҵ��ռ���ʽ�Ķ��١�Ӧ���˿�ռ�ȹ����Ӱ�칫˾��Ӫ״����Ҳ���ܷ����е�Ӱ������֮һ����ˣ�Ϊ�������������ɹ����У���̩����ͨ�������ֶΣ���Ӧ���˿�Ľ����͡� 1.���е������ ��̩������������ʹ�õ��ݵĸ�ʽ����α�������еĸ���ͽ��˵����ٰ��Ź�˾�IJ�����Ա����ٴ��õ����и��¡���̩����������ҵ�������϶࣬������Ա�����й�����Ա�Ľ���Ҳ�϶࣬������֮ǰҵ�������У�Ҳ���ֹ�������©�����ڲ�����������ˣ����������ٵĵ��ݲ�û�н����ϸ���飬��̩��������۵���Ҳ�����ͻ�������и��¡� 2.�����ⲿ�ʽ� ��̩�����������˶�����ķ����������ⲿ��˾���˽��ٽ�����������������������Ա���Ƚ�����˽�õĿ������ֽ���ʽȡ�����ڽ������ΪǷ��ͻ������ƣ��Ӷ���ٿͻ���֧��Ӧ���˿���������ó������ñ��ʽ�黹����ˡ��������ⲿ��˾��õĿ����̩�����Ὣ�����������л�Ʊ��ʽ������ʽ��ɢת����ͬ�ͻ���ͬʱ��̩������α��ͻ���ҵ���¡���ˣ�ͨ���ͻ���ҵ����ķ�ʽα��ͻ����֮����̩�����ٽ��ñ��ʽ�ת�������������γɱջ��� �����������У���̩������������ֲ�ֳɶ��С��ľ���������ͬʱ�����ܶ�ķ�ɢ�ڲ�ͬ�ͻ���ͷ�ϡ�ͬʱ����̩����������ٽ���Ͻ��У����˸������Էֱ档 3.���������ʽ� ��̩����ͨ���ʽ���ڲ�ѭ����α���������ջأ�����·��Ϊ��̩����——��Ӧ��——�ͻ���ҵ——��̩�����������ַ�ʽ�£�Ӧ���˿�Ľ��������Ͽ��Ǽ����˵ġ����DZ�����ֻ����̩����ԭ��ӵ�е��ʽ�һϵ�в����������»ص�����ҵ���У���ҵ��Ӧ���˿��û���κα仯��Ҳ����˵����̩����δͨ���ճ���Ӫ�����ҵ�������棬���������������ʽ������������ҵ���ֽ�������������ҵ��Ӧ���˿������������ҵӦ���˿�ռ�ȡ� ���������ͳɱ����� �����������������Ϊ��ҵ���������Ͷ�ʡ���̩����Ϊ���������ϸ��ߵ����Գɱ����ý�������Ϊ���͡�������������ֶΣ��ɱ������ϵ���ٸ��Ӿ��������ԣ�����ƹ�����Ҳ���Ӳ����ױ��������ˣ���ٳɱ�Ҳ����ҵ�ڲ�������г�ѡ����ֶΡ�����̩����2014����й�˵�����У�����2010����ϲɹ����������ᵽ��14905.8Ԫ/�ֵļ۸�Թ��Ƭ���вɹ�����������ҵ��Ϣ��������Ƭ����͵�λ�۸�Ҳ��17000Ԫ/�����ϣ����ʱ���dz�����21000Ԫ/�֡���2010�꣬��̩�������ɹ���5310��ֵĹ��Ƭ����ʹ��2010�ϰ���ȵ���ͼ۸�1900Ԫ/�ּ��㣬��̩����Ҳ�����ټ���2500��Ԫ�ijɱ���Ҳ����˵���ڳɱ�����һ�����棬��̩������ʹ���������������������2500��Ԫ�� ���ģ�������Ҫ���� ��˾Ӧ��ʱ�������ڵ��ش������������ͬʱ����Ϊ���й�˾��֤ȯ�����ڹ�˾�ɶ�����ʵ�ʿ����˲�����Ϊ�˸���ʹ�ö���ռ��˾�ʽ�����ȷ�涨�����µ���Ϊ��˽��ʹ�ã�����ռ�й�˾�ʽ��Թ�˾Ա���������6388��Ԫ����Ȼ���Ǯ�ڵ��������Ѿ��黹�����Բ�֪��ʿ������;����ʱҲû����¶����˴���һ�����������µ����⣬���й�˾��Ȩ����̩�ع���2016��Ҳ��ʹ����̩����950��Ԫ���ʽ������¼�����̩������û����Ϊ�ش�������¶����ȱ����У���������ȱ��������Ҫ�� �ġ���̩������������д��ڵ���ҵ�������� ��һ����ҵ�Ļ�ȱ����ҵ�������� �����Ļ�����ҵ�Ļ���һ���֣���ҵ�Ļ���һ����ҵ��ֵ�۵����֡���̩��������ҵ�Ļ��ж���ҵ�������µIJ�������Ϊ�Ժ����µ�һ����������ҵ������������Ϊ��ҵ��Ĵ��ڶ����ڵġ���ҵ������������ҵ˫���ھ���������Ĭ��Ӧ���ص�����ߵĹ���Ҳ����ҵ�г�����������������ڡ���ҵ�������ں˾��dz�ʵ���š�������ȡ������Ϊ������̩�����ھ�Ӫ������Υ�����ţ�Υ�����棬�������룬�����ش������Щ��Ϊ������Υ��ҵ�������µġ���ҵְ�����ճ������У����Υ������ҵ������Ҳ����Υ���������Ҳ���������ԭ����ô�乤���ɹ�����ʵ�Կɿ��Խ����ܵ�Ӱ�죬��ҵ���յľ�Ӫ�ɹ��Ͳ���״��Ҳ���ܳ������⡣��������ٵ���ΪҲ������ҵ����Ӱ��Ľ��֮һ�� ��������ҵȱ��������θ� ��ҵ��ͨ��������Ӫ���������ͬʱ����Ӧ���������Ҳ������Ҫ�е��ġ���ҵ��������ΰ�����ҵ���ž�Ӫ����������״��ͨ�������ȷ�ʽ��ʵ��������߹�����ͬʱ��ͨ��������������������ᷢչ����Ŀ�����Լ��ķ�ʽ������ᡣ����̩����Ϊ��˳�����У�ѡ���˶Բ������ݽ�����١�������Ϊ����û���ƶ����ķ�չ����ֱ���������ʱ��г���ͬʱҲ���á����ȸ���������˸���Ӱ�졣���⣬����ʵ�IJ���Ҳ������ߴ����˴�����Ϣ��Ͷ���߿��ܻ�������������Ͷ�ʾ��ߣ��Ӷ������ܵ����ع���ҵ�������������Ҳʹ���ܵ�����Ӧ�Ĵ�����������ݵ����棬��ҵ�����˸����Ҹ���Զ�Ĵ��ۡ��ܶ���֮��������ٶԸ��ˡ���ҵ����ᶼ�����˲��õ�Ӱ�죬����ҵ���乤����Աȱ��������θеı��֡� �����������Աȱ��רҵ���� רҵ�����Dz����κθ�λ��Ա����Ӧ�߱��Ļ������ʡ�������ҵ�ڲ����ԣ���̩�����Ĺ�����Ϊ��˳�����м��O�����ʽ�Υ���Լ�����ҵ���½��в�������Լ���ռ��˾�ʽ����յ�����ҵ���м���ֹ��Ľ����ͬʱҲ�����˹�˾����������̩�����Ļ����ԱҲΥ���˻��ְҵ����Ҫ����Թ�˾������ٵ���Ϊû�м�ʱ��ֹ�ٱ��������������У���Ϊ�˲�����ٵ�һԱ�������ⲿ���ԣ����������ڰ���������ʱû������������Ҳû�ж��������������������顣�ڵݽ�����ʱ��Ҳû�ж���̩��������ʵ���������ʵ�ļ�¼�����⣬��̩��������ƻ����ڶ���̩��������ƹ�����Ҳû��������ʵ�ۡ����ߵ���Ʊ�������������꣬ͬʱ���ش�����Ĵ���Ҳû�м�ʱ���ֻ���¶������̩������������¼��У��������ڵ���Ա��������һ���̶ȵ�רҵ����ȱʧ��ְ����ɲ���λ���Ӷ�����������¼��ķ����� �塢���ڼ�ǿ��ҵ��������Ľ��� ��һ�������ҵ����ҵ���������Ͷ�� ��ҵ�����Ľ�������ҵ���ɺ��ӵ�һ�������ݣ���ҵ�ڷ�չ��ҵ�Ļ���ͬʱҲ��Ҫ����ҵ���������ݼ������С������ҵ����ҵ�������裬������Ч�Ľ�����ҵ����Υ����ҵ������Ϊ��ķ��ա�������˵��һ����Ҫǿ����ҵ�Ļ��еij��Ų��֣�������һ�еĻ�ʯ������ҵ�ܹ����������÷�չ��ǰ�ᡣ��һ����Ҫע�ع�˾�����ṹ�Ľ��衣����ڴ��Ĭ�����صĹ�����ȷ���ƶȸ�����Ч�Ժ�ǿ���ԡ����Ƶ������ṹ�������ƶ��ϱ�֤��ҵ�Ļ�Ƿ�Υ����ҵ������ ��������ǿ�����Աְҵ���½��� ÿ����λ��Ա������Ҫ��ѭ���Ե�ְҵ����Ҫ��淶����˾���ԶԲ�ͬ��λ��Ա���������ڽ���רҵ���ʽ������ص㰲��ְҵ������صĿγ̣���ǿ��˾Ա���Ը��Ը�λְҵ���µ����⡣ͬʱ��Ҳ���Զ��ڰ��Ź�����ҵ���¡�ְҵ���µ����������DZ��Ĭ������Ա����ǿ�����ҵ�Ҫ�Ӷ�����Լ�������⣬��˾���Զ�Ա�����п��ˡ�һ���棬���Զ��ڶ�Ա�����п������ۡ���һ���棬���Բ����ڶ�Ա��һ��ʱ���ڵĹ�������ͳɹ������������ڴ˻����������Ӧ�ĸĽ������������Ľ������½�����һ����Ҫ���ڼ�ֵ��������̣����Ҫ����ҵ���˶�Ҫ��ֳ��ڵ�ѧϰ�������������ҸĽ��������ƣ��ڹ����Ĺ�����ҲҪ������ʡ�����ڲ�ǡ���ĵط���ʱ�Ľ��� ������������ط��ɷ��棬��ǿ�ͷ����� ��ǿ��ҵ����ҵ�������裬�ڸ��ָ��ƴ�ʩ���е�ͬʱ��Ҳ��Ҫ��ط��ɷ���IJ������ơ����ҹ����÷�չʱ�����ƣ��ҹ����û����ҵ������صķ��ɷ����Դ��ڲ����������ƵĹ��̡���˶����Ѿ����ֵ����⣬Ӧ��ʱ���ӻ��ǿ��ط��ɷ�����ƶ�������δ���ֵ�����ҲҪ��ʹ��̨�����������ֹ����֡�����֮�⣬����Ҫ�Ӵ�ͷ����ȡ��ڲ��������Ϊ�У���ҵ������֪������Ϊ��Υ����ҵ���µģ�����Ȼ�������ա���һ����ԭ����dzͷ����Ȳ��㣬�����ɱ��͡���ˣ�Ҫ��߳ͷ����ȣ�����ҵ��һ���ľ������á���Ӳ�Է��ɷ���ʹ����ȳͷ���˫�������£�Υ����ҵ�����ĸ߷����ɱ������ҵ����ع�����Ա������������Ҳ���Լ�ǿ������Լ�����ҹ����� ���ģ���ǿ�ⲿ�ල �����ҵ�������⣬�����ⲿ�ļල��֯���ƶ�������ҵ����Ϊ���м�ܡ����ڻ�ƵĹ���������������ҵ�ľ�Ӫȫ���̣����Һ������֯����ָ����ص��ƶȲ��γ�һ����������������������ϵ�����ڲ��������ϵķ�ʽ����ҵ���м�顣�걸�ļ����ƿ�������ҵ�ľ�Ӫ�������γ�һ����Լ��������������ҵ�����ķ��ա��ü����ϵ���������ڹ����������棬��Ҫ������ҵ���·��档�ӵ��·������ҵ���弰Ա������һ��Ӱ�죬����ҵ�ľ�Ӫ�ɹ����˵Ĺ����������Ե������۵ķ�ʽ�����֡�����Υ�����µIJ��ּ�ʱ���������ȡ��Ӧ�Ĵ�����ʩ���������Ϳ�������ҵ��������רҵ�����ļල���������ܵ����ڵļල��ʹ��ҵ����ҵ���½�����Ӹ�Ч�� �����ܽ� ��ҵ����������ܷ�������ҵ�����ĸ������ڣ�����ҵ������Ӫ������������Ե�һ���֡������ڲ�����ٵ���ذ����У���ҵ�����������䷢������Ҫԭ��֮һ����ˣ���ҵӦ������ҵ�����ķ�չ��ͨ����ҵԱ���������ڲ���ѵѧϰ���ƶȿ��˼ල�ȶ��ٽ���ҵ��ҵ�����Ľ��衣ͨ����ҵ��ҵ�����ķ�չ�ƶ���ҵ����ķ�չ���Ӷ�ʹ��ҵ���õ�ʵ����ս��Ŀ�꣬�����ҵ��ֵ�� �ο����ף� [1]������.���й�˾������ٵİ���˲�[J]. ��������, 2019(16): 4-11. [2]�ϲ���.�ҹ����й�˾��Ϣ��¶�ƶ�ʧ�����⼰���·���о�[D].�й�������ѧ,2020. [3]��B��.�ҹ���Ԫ�������ƶȵ�̽��[J].ȫ����ͨ����,2020(22): 165-167. [4]��,����.��˾����������Ϊ��ע��������������——���ڿ���ҩҵ�İ�������[J].��ҵ����, 2020(08): 171-173. [5]�Կ�.��ҵ�����о�����[J].�ִ�����,2012(01):155-156. [6]Chan Liu, Raymond K.H. Chan, Maofu Wang, et al. Mapping the Sharing Economy in China. 2020, 12(16). [7]Yujie Zhang. Determination of Labor Relations of New Employment Mode inthe Sharing Economy. 2020, 2(4). [8]��Ʒ.dz���ִ���ҵ�����淶�Ľ������[J].�й�������,2017(19): 197. [9]������,�����.�ڲ������ӽ������й�˾������ٰ�������-��“ʥ����”Ϊ��[J].��������,2019(11): 158-160. [10]���.���й�˾�����װ����о�——��������Ϊ��[J].�й�������Ϣ��,2021,24(05):12-13. |

��̩������ҵ��ҵ

��̩������ҵ��ҵ ��������˰�Ի��

��������˰�Ի�� ���й�˾���α���

���й�˾���α��� �¹����鱳������

�¹����鱳������ ������ĸ��¸���

������ĸ��¸��� ��ҩ�ɷݲ���

��ҩ�ɷݲ���

{kind=link}